Tác giả: Cecelia, TechFlow

Giới thiệu

Chỉ khi thủy triều rút, mới biết ai đang bơi mà không mặc đồ.

Trong năm 2025 với lạm phát về câu chuyện, hết vòng này đến vòng khác những ý tưởng vĩ đại bị chứng minh là sai — những câu chuyện tự nhận có thể thay đổi thế giới, rốt cuộc là giải quyết nỗi đau thực sự hay chỉ là nhu cầu được tạo ra bởi con người?

Dù tưởng tượng có thể làm nên chuyện lớn, nhưng thực tế lại rất khắc nghiệt, liệu có thể xây dựng được ứng dụng thực sự có thể triển khai và tạo ra lợi nhuận hay không mới là vấn đề đau đầu nhất.

Gần đây, tài sản chủ đạo có sự điều chỉnh, tâm lý thị trường biến động, hầu hết các câu chuyện cũ chất lượng đã được khai thác hết.

Nếu bạn vẫn còn ở lại trong lĩnh vực này, thì phải bắt đầu suy nghĩ: Tiếp theo, còn điều gì mới đáng để chú ý? Câu trả lời là, những hướng đi thực sự có thể triển khai ứng dụng, gắn liền với nhu cầu hàng ngày, mới là những thứ sẽ được chú ý trở lại.

Neobank chính là một trong số đó.

Tiếp theo, chúng tôi sẽ cùng bạn khám phá câu chuyện mới có thể tạo ra lợi nhuận thực tế này, đang ươm mầm những dự án và cơ hội đầu tư tiềm năng nào.

Giới thiệu khái niệm

Thực ra Neobank không phải là một khái niệm mới, đã xuất hiện từ năm 2015 do nhu cầu thực tế của khu vực đồng euro với hệ thống tiền tệ phức tạp và nhu cầu chi tiêu nước ngoài của du khách toàn cầu.

Neobank ban đầu thực sự rất giản dị, mục đích cũng rất đơn thuần: Cung cấp dịch vụ ngân hàng cho những người không có tài khoản ngân hàng.

Nghe thì có vẻ bình thường, nhưng thực tế lại rất ấn tượng.

Những ai từng mở thẻ ngân hàng nước ngoài đều biết, các thủ tục xác minh danh tính, chứng minh thu nhập và rủi ro rò rỉ thông tin đủ khiến nhiều người nản lòng.

Nhưng Neobank đã giải quyết những vấn đề này từ mười năm trước. Về lý thuyết, nếu một Neobank hợp tác với đủ nhiều ngân hàng, thậm chí có thể thực hiện thanh toán toàn cầu không cần mở tài khoản.

Nhưng tại sao ý tưởng thiên tài này chỉ vừa mới từ vị trí bên lề trở thành câu chuyện Alpha tiềm năng?

Neobank truyền thống nếu chỉ làm theo mô hình “ngân hàng số”, thực ra vẫn bị hạn chế bởi hạ tầng tài chính truyền thống, hiệu suất và chi phí. Giải pháp tối ưu là kết hợp với Crypto, hạ tầng on-chain + hợp tác ngân hàng tuân thủ, cuối cùng đạt được:

-

Tốc độ cao, thời gian thực: Quẹt thẻ là thanh toán, tiền về gần như ngay lập tức, không còn sự phức tạp và chậm trễ như các sàn giao dịch truyền thống.

-

An toàn, tuân thủ: Tiền pháp định của người dùng được lưu ký tại ngân hàng đối tác, tài sản on-chain do Neobank quản lý, công nghệ on-chain và hệ thống tuân thủ cùng đảm bảo an toàn, minh bạch và hiệu quả cho dòng tiền.

-

Ứng dụng rộng rãi: Chỉ cần nơi nào hỗ trợ mạng lưới thanh toán truyền thống như Visa/Mastercard đều có thể sử dụng.

Cơ chế lợi nhuận

Tất nhiên còn một điểm quan trọng nhất: Có thể tạo ra lợi nhuận cao

Cơ chế lợi nhuận gồm ba phần:

Quy trình thanh toán

Lợi nhuận được tạo ra ở khâu nào? Neobank và ngân hàng truyền thống khác nhau ở đâu?

Bản chất Neobank không phải là “ngân hàng” thực sự, không trực tiếp sở hữu giấy phép ngân hàng, mà dựa vào ngân hàng đối tác để cung cấp dịch vụ lưu ký và thanh toán, đóng gói dịch vụ ngân hàng truyền thống thành trải nghiệm fintech tốt hơn.

Dễ hiểu hơn, có thể so sánh với các startup AI xây dựng ứng dụng dựa trên ChatGPT — không tái tạo công nghệ nền tảng, chỉ đóng gói và tối ưu hóa, giúp người dùng sử dụng dễ dàng hơn.

Tuy nhiên, điều này có thể vẫn còn trừu tượng, vì vậy chúng tôi đã phân tích quy trình thanh toán của Neobank từng bước:

-

Nạp tiền: Người dùng có thể nạp tiền qua kênh on-chain hoặc tài khoản lưu ký, hệ thống đảm bảo an toàn, minh bạch và khả năng thanh toán dựa trên mối quan hệ giữa tài sản on-chain và dự trữ tiền pháp định.

-

Chi tiêu: Khi người dùng quẹt thẻ, hệ thống sẽ đổi tài sản crypto sang tiền pháp định theo thời gian thực, thanh toán qua ngân hàng đối tác, mang lại trải nghiệm “quẹt thẻ là thanh toán”.

-

Lợi nhuận: Neobank kết hợp thanh toán với các giao thức lợi nhuận on-chain, một phần hoàn tiền đến từ lợi nhuận giao thức hoặc chia sẻ phí thanh toán, giúp người dùng vừa chi tiêu vừa hưởng lợi từ tăng trưởng hệ sinh thái.

Tóm lại, so với sử dụng ngân hàng truyền thống, Neobank có những ưu thế rõ rệt:

Về phía tiêu dùng

-

Chi phí thấp: Hỗ trợ tỷ giá ngoại tệ ưu đãi và thanh toán xuyên biên giới. Thông thường, phí thấp hơn nhiều so với ngân hàng truyền thống.

-

Hiệu quả cao: Tự xây dựng hệ thống thanh toán toàn cầu, nâng cao hiệu quả chuyển khoản, mang lại trải nghiệm giao dịch gần như tức thì.

-

Tài sản linh hoạt: Nắm giữ tài sản crypto tương đương với việc nắm giữ nhiều loại tiền tệ mà không cần đổi ngoại tệ chủ động.

Về phía hoàn tiền

-

Lợi nhuận cao: Kết hợp với các giao thức DeFi, tiền gửi, stablecoin và vốn nhàn rỗi tự động sinh lời, lợi nhuận năm cao hơn nhiều so với lãi suất tiền gửi ngân hàng truyền thống.

Điểm qua các dự án

Sau khi trình bày kiến thức nền tảng, hãy cùng điểm qua các dự án.

Chúng tôi tổng hợp các dự án Neobank được thảo luận nhiều nhất trên thị trường để bạn nhanh chóng hiểu về vị trí và sự khác biệt của từng dự án.

Plasma One: Xây dựng ngân hàng mới đầu tiên trên thế giới dựa trên stablecoin

Giai đoạn đầu Plasma One hỗ trợ $USDT, tương lai sẽ mở rộng sang nhiều stablecoin khác, nhận được sự hỗ trợ từ Founders Fund của Peter Thiel và các lãnh đạo Tether, thẻ do đối tác Visa là Signify Holdings phát hành.

Điểm nổi bật: Mô hình tiêu dùng không yêu cầu nạp tiền, cho phép người dùng chi tiêu trực tiếp từ số dư stablecoin có lợi nhuận. Tài sản hoàn toàn tự lưu ký. Chuyển $USDT on-chain miễn phí trên toàn cầu.

Lợi nhuận:

-

Tiết kiệm lợi nhuận cao: Số dư $USDT có lợi nhuận năm trên 10%, lợi nhuận tích lũy liên tục trước khi chi tiêu.

-

Hoàn tiền 4%: Hoàn tiền bằng $XPL, người dùng thường xuyên và đối tác nhận mức thưởng cao hơn.

-

Tích hợp DeFi liền mạch: Nguồn lợi nhuận kết nối với EtherFi và các chiến lược staking thanh khoản khác.

Plasma One với vai trò Neobank không chỉ là một ứng dụng, mà còn là cổng vào hệ sinh thái thanh toán stablecoin và mạng lưới giá trị thực của Plasma.

-

Tầng hạ tầng: Dựa trên kiến trúc native của Plasma chain, sử dụng cơ chế đồng thuận riêng và tích hợp hạ tầng cross-chain của LayerZero, đạt chi phí chuyển khoản cực thấp và hiệu suất cao.

Tính đến ngày 31 tháng 10, Plasma thông qua LayerZero đã thực hiện giao dịch cross-chain lớn nhất lên tới 800 triệu USD, người dùng chỉ trả 0.81 USD phí giao dịch, gần như không đáng kể.

-

Tầng hệ sinh thái: Plasma đã tích hợp USDT₀, Aave, Ether.fi và Ethena cùng các giao thức cốt lõi, vừa đảm bảo thanh khoản vừa cung cấp cơ hội vay và staking thanh khoản lợi nhuận cao cho người dùng.

Hiện tại, lượng cung USDT₀ do Plasma hỗ trợ đã vượt 5 tỷ USD, tạo nền tảng vốn vững chắc cho hệ sinh thái thanh toán stablecoin và DeFi.

Tất cả vốn của Plasma One đều được lưu trữ trên mainnet Plasma, vừa thừa hưởng tính bảo mật cấp độ Bitcoin, vừa có tính lập trình như Ethereum, đảm bảo an toàn tài sản đồng thời cung cấp sự linh hoạt và mở rộng cao cho thanh toán stablecoin, vay và ứng dụng cross-chain.

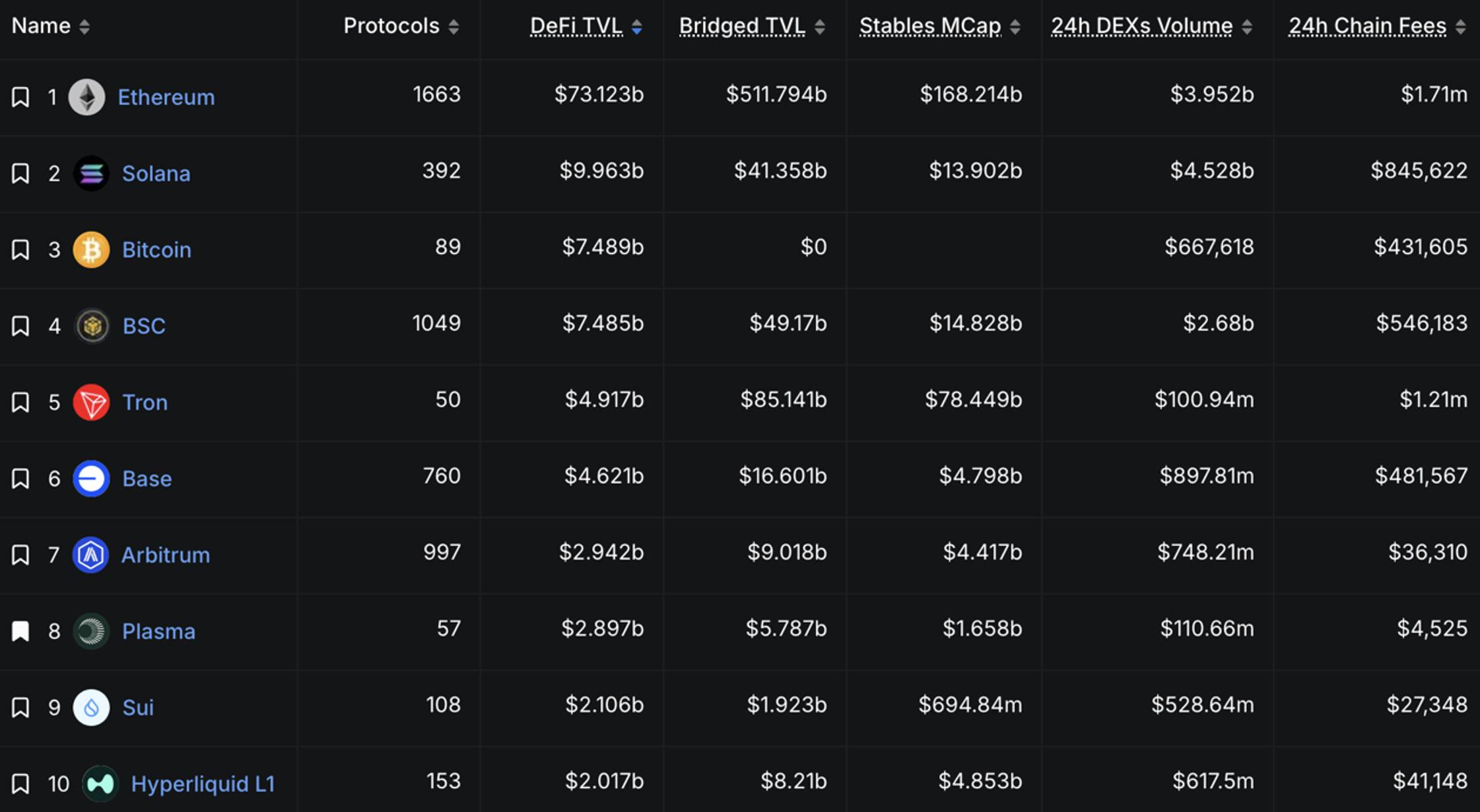

Theo dữ liệu DefiLlama, hệ sinh thái Plasma hiện xếp thứ tám, token native $XPL đã hoàn thành đăng ký vượt mức 373 triệu USD.

Về góc độ đầu tư, Plasma đang tích cực xây dựng một hệ sinh thái có tiềm năng cao và tính liên kết mạnh. Kết hợp với số liệu ấn tượng hiện tại, người dùng quan tâm đến stablecoin hoặc thanh toán on-chain nên tự trải nghiệm hệ sinh thái này, có thể sẽ cảm nhận rõ hơn về động lực tăng trưởng của chuỗi mới nổi này.

Ether.fi Cash: Hoàn tiền 3% ngay lập tức, kho DeFi lợi nhuận cao và ổn định

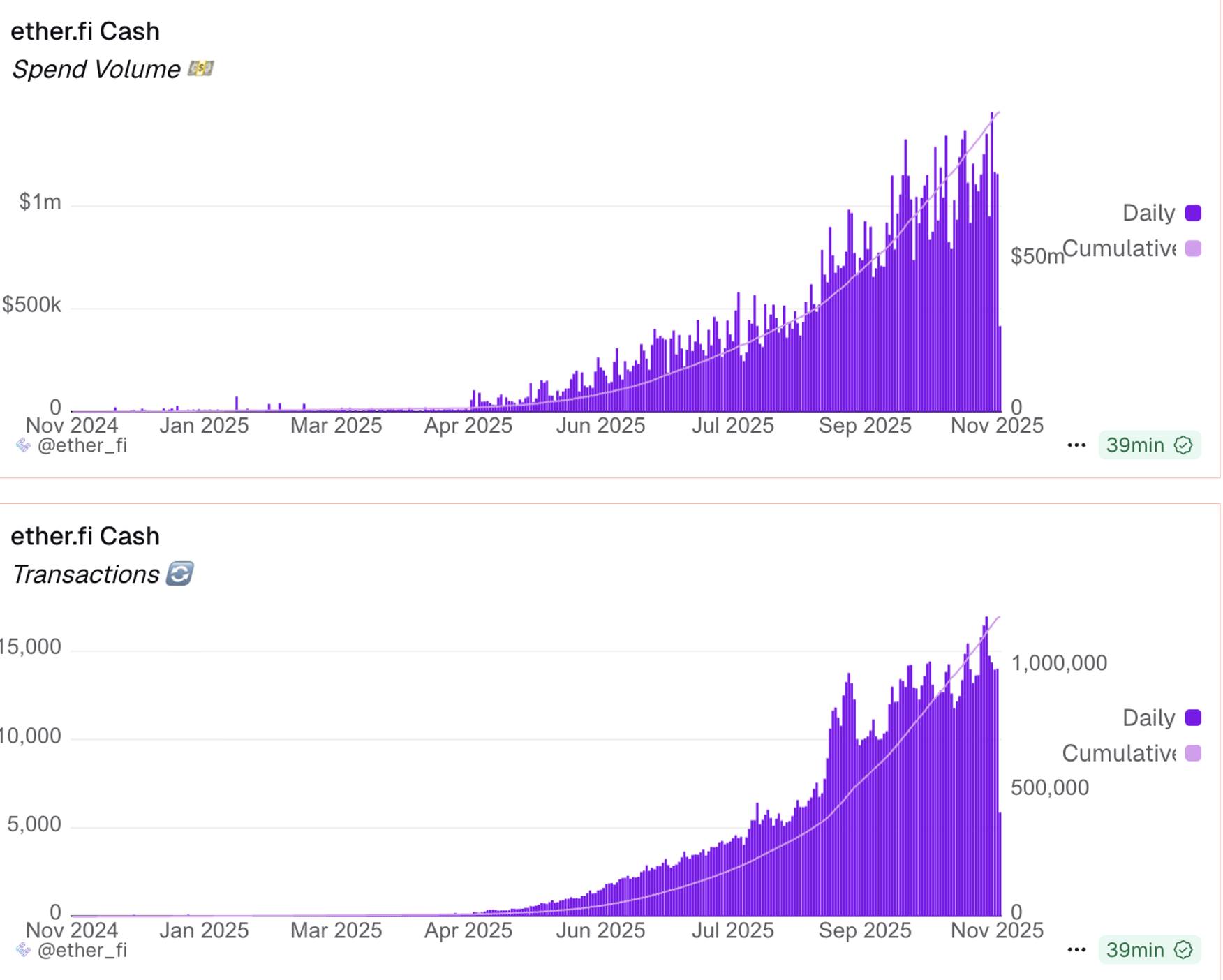

Kể từ khi ra mắt giữa năm 2025, Ether.fi Cash đã trở thành một trong những sản phẩm thẻ crypto hoạt động mạnh nhất. Tính đến ngày 7 tháng 11, tổng số tiền chi tiêu gần 100 triệu USD, số giao dịch vượt 1.1 triệu lượt. Số dư tài khoản UserSafe đã vượt 187 triệu USD, tổng hoàn tiền hơn 4 triệu USD, số lượng thẻ hoạt động gần 40,000, cho thấy đà tăng trưởng mạnh mẽ của thị trường.

Điểm nổi bật: Cung cấp bảo hiểm DeFi tùy chọn, miễn phí phát hành và duy trì thẻ, hỗ trợ tự động trả nợ bằng lợi nhuận staking, và áp dụng mô hình hoàn toàn không lưu ký đảm bảo người dùng tự kiểm soát tài sản.

Lợi nhuận:

-

Hoàn tiền ngay lập tức: Tất cả chi tiêu hoàn tiền 3%, tối đa lên tới 20%.

-

Chi tiêu trực tiếp: Có thể chi tiêu trực tiếp từ kho lợi nhuận DeFi, vừa chi tiêu vừa sinh lời.

-

Kho DeFi lợi nhuận cao cạnh tranh: Gửi tiền vào pool thanh khoản EtherFi, stablecoin nhàn rỗi có lợi nhuận năm lên tới 10%, $ETH cũng có khoảng 7% lợi nhuận, giúp tài sản “nằm yên cũng sinh lời”.

Lợi nhuận kho DeFi nổi bật nhờ EtherFi tập trung vào “staking thanh khoản/tái staking”. Đo bằng TVL, hiện xếp thứ bảy, là dự án lâu đời và ổn định.

Doanh thu giao thức Ether.fi tăng trưởng ổn định, thể hiện tốt, cũng mang lại sự tự tin cho Ether.fi Cash về hoàn tiền và lợi nhuận cao. Ether.fi Cash cũng rất hào phóng về phần thưởng tương tác:

Tháng này, Ether.fi Cash Card ra mắt chương trình “ba phần thưởng”, tổng cộng 400,000 ETHFI token airdrop (khoảng 360,000 USD), bao gồm gửi tiền on-chain, chi tiêu off-chain và nạp tiền pháp định. Hoàn tiền chi tiêu 3%, phần thưởng hấp dẫn.

Chương trình này thực tế có thể tối ưu hóa lợi nhuận đa chiều. Ví dụ, thông qua chế độ Borrow Mode thế chấp tài sản để sinh lời liên tục, đồng thời nhận hoàn tiền 3%; gửi vào pool Liquid, lợi nhuận năm khoảng 9%, trừ chi phí vay 4%, lợi nhuận thực vẫn đạt 5%.

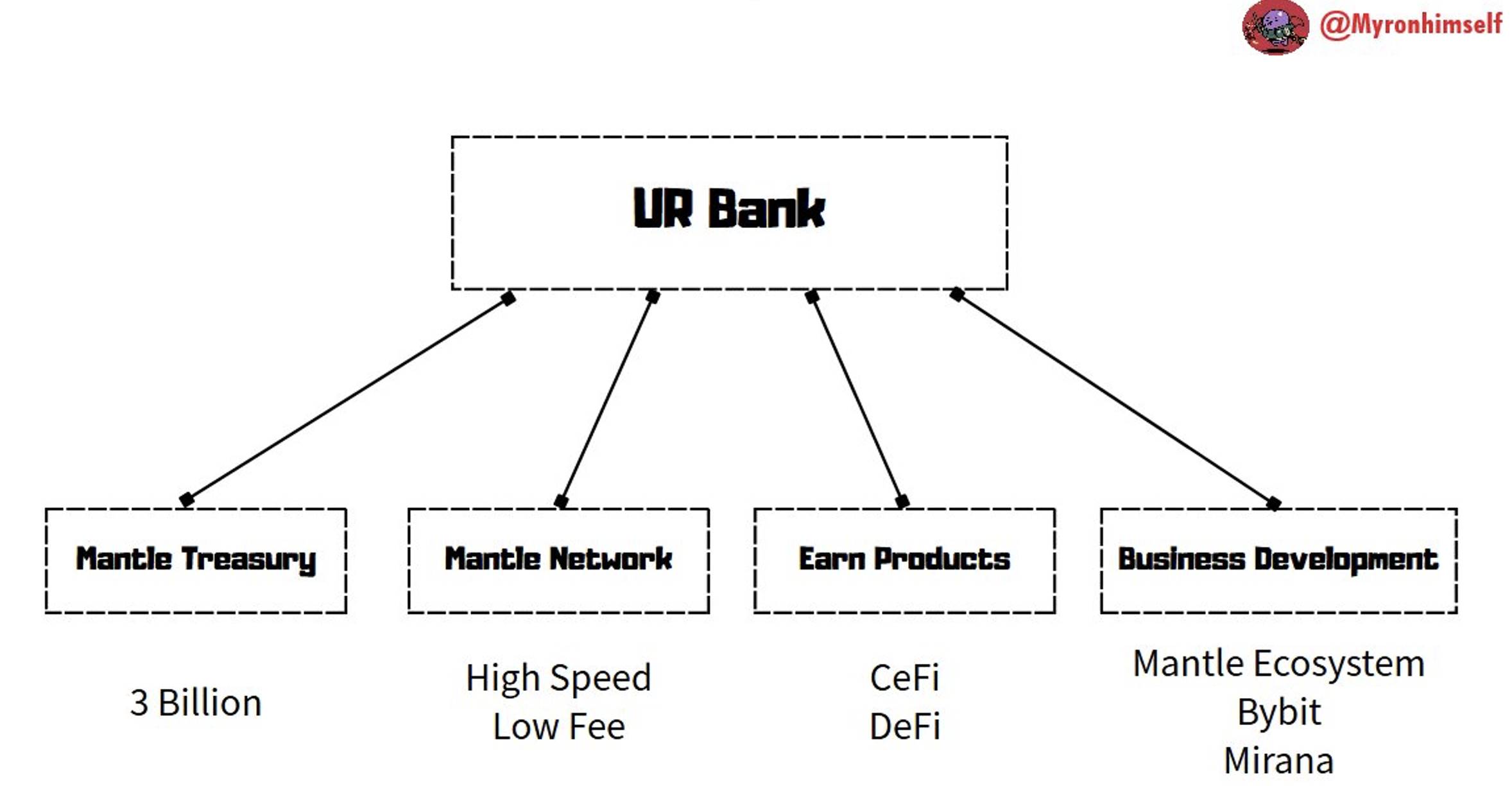

Mantle UR: Trung tâm tài chính tuân thủ, kết nối hệ sinh thái Bybit

Mantle UR muốn kết nối CeFi và DeFi thông qua một ứng dụng tài chính thông minh không biên giới, thực hiện tiêu dùng, tiết kiệm và rút tài sản liền mạch.

Mantle chain nền tảng tập trung vào an ninh cấp doanh nghiệp, Mantle UR với vai trò Neobank nhấn mạnh tính tuân thủ, sở hữu giấy phép phù hợp với tiêu chuẩn KYC/AML. Được hỗ trợ bởi Mantle DAO (tiền thân là BitDAO), sở hữu quỹ hơn một tỷ USD.

Điểm nổi bật: Mantle cung cấp tài khoản IBAN đa tiền tệ tại Thụy Sĩ, hỗ trợ USD, EUR, CHF, RMB...; có thể kiếm $MNT token qua Reward Station; chuyển đổi USDe và tiền pháp định không phí; vốn đảm bảo 1:1, được bảo vệ bởi giấy phép fintech Thụy Sĩ, do FINMA giám sát, đảm bảo an toàn và tuân thủ.

Lợi nhuận:

-

Lợi nhuận native 5% APY: Dựa trên tích hợp Ethena với USDe.

-

Kho lợi nhuận DeFi: Truy cập kho lợi nhuận DeFi Mantle, bao gồm mETH, MI4...

-

Liên kết hệ sinh thái: Có thể chuyển dòng người sang Bybit Launchpool và Mantle Reward Station, tận hưởng cơ hội lợi nhuận cao từ sàn giao dịch và các tổ chức đầu tư như Mirana.

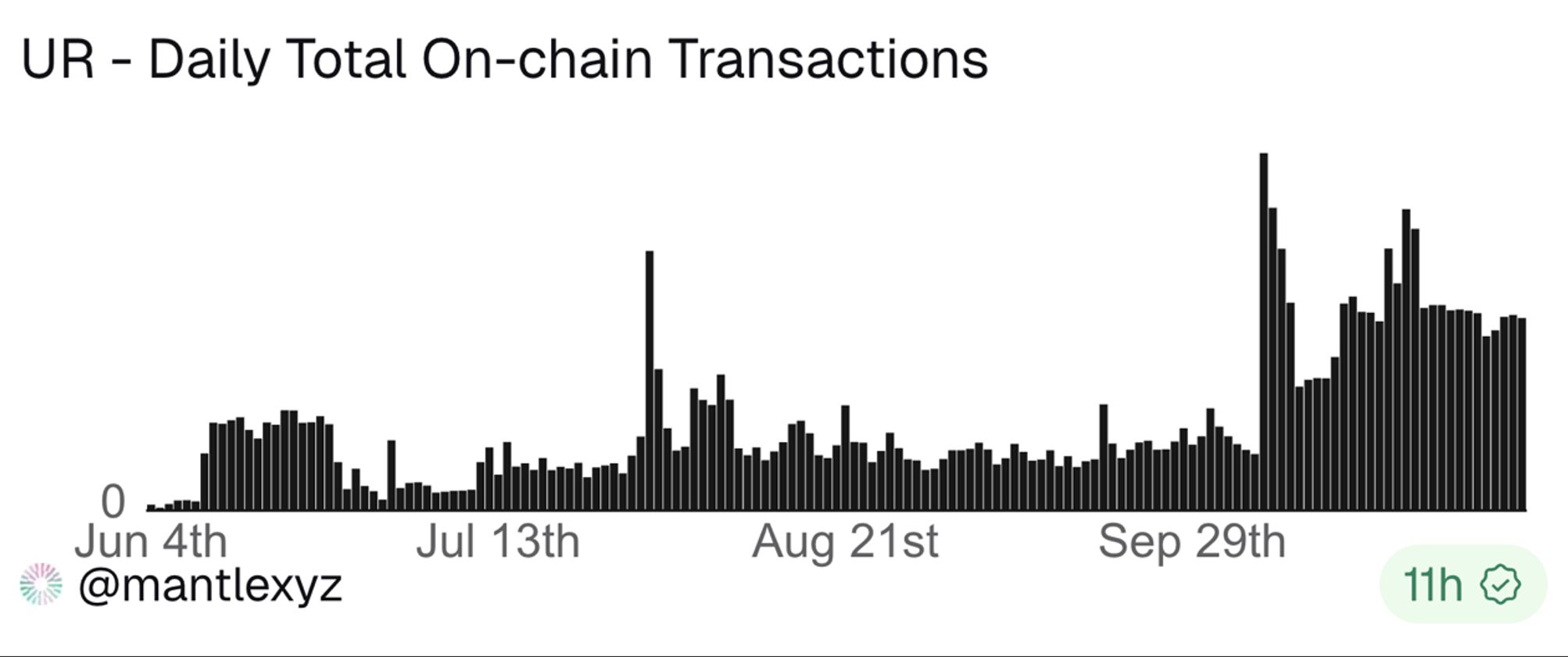

Hiện tại số tài khoản tích lũy đã đạt 13,598, số giao dịch cũng dần ổn định, từ khoảng 300 giao dịch tháng 9 tăng lên và duy trì ở mức khoảng 900, cho thấy nhóm người dùng ngày càng ổn định.

Với dự trữ vốn hơn 2.3 tỷ USD của Mantle và sự hỗ trợ từ các đối tác chiến lược như Bybit, UR trên hệ sinh thái Mantle đã kết hợp lợi nhuận stablecoin, dịch vụ ngân hàng tuân thủ và khả năng thanh toán toàn cầu.

Payy Wallet (chưa phát hành token): Ưu tiên quyền riêng tư, không phí Gas

Trong TradFi, nhiều tình huống yêu cầu quyền riêng tư rất cao, nội dung giao dịch và các bên tham gia phải hoàn toàn bí mật; còn quyền riêng tư tuân thủ yêu cầu tiết lộ tối thiểu hoặc có chọn lọc ở mức độ nhất định.

Đây chính là vấn đề mà Payy Wallet muốn giải quyết.

So với các Neobank lợi nhuận cao khác, Payy Wallet chọn tập trung vào bảo vệ quyền riêng tư trước tiên.

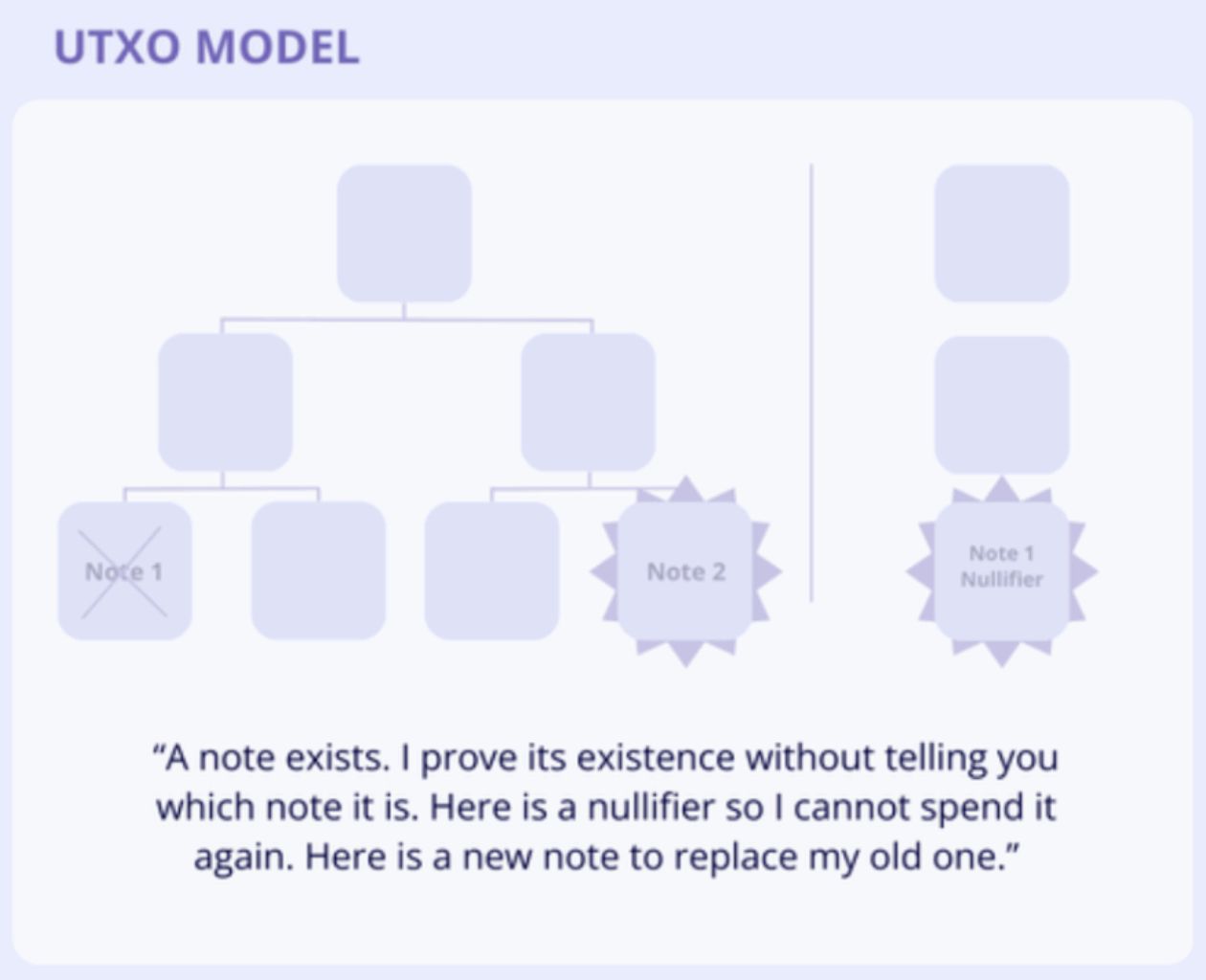

Payy Wallet dựa trên mạng Layer 2 Ethereum tự phát triển của Payy, thông qua kiến trúc ZK-validium và mô hình trạng thái UTXO, thực hiện giao dịch stablecoin riêng tư, tuân thủ và không phí Gas.

Điểm nổi bật: Đây là ví Web3 tập trung vào quyền riêng tư và khả năng thanh toán toàn cầu, hỗ trợ giao dịch stablecoin, tự lưu ký và bảo vệ quyền riêng tư bằng zero-knowledge proof, sử dụng cơ chế UTXO + phiếu để đạt quyền riêng tư cao. Có thể sử dụng tại 80 triệu điểm chấp nhận Visa trên toàn cầu.

Lợi nhuận: Phần thưởng tiêu dùng, sắp ra mắt chương trình điểm thưởng tiêu dùng, hiện chưa có cơ chế lợi nhuận.

Giới thiệu đơn giản về cơ chế bảo mật quyền riêng tư của Payy: Cơ chế UTXO + phiếu

Payy sử dụng mô hình UTXO giống Bitcoin, không liên quan đến khái niệm số dư tài khoản, mỗi giao dịch sẽ “tiêu thụ đầu ra cũ, tạo đầu ra mới”.

Nhưng khác với thiết kế Bitcoin, UTXO rõ ràng của Payy sẽ không hiển thị, mà thay bằng phiếu mã hóa, người khác chỉ thấy giá trị hash của phiếu.

Lấy ví dụ thực tế, giá trị hash của phiếu giống như gửi thư ở bưu điện, một “phong bì niêm phong” chứa tiền, người khác không thấy số tiền bên trong, nhưng mỗi phong bì đều có một con dấu số duy nhất, chứng minh tiền là của bạn và không có gian lận.

Sau khi xác minh không có sai sót, bưu điện gửi thư, chuyển thông tin giao dịch của bạn đi, sau khi gửi, hành vi giao dịch của bạn đã được ghi lên chuỗi, trở thành sự thật không thể thay đổi.

Trong quá trình này, ngoài nhà cung cấp Visa cần lấy thông tin KYC cần thiết, không ai có thể biết chi tiết giao dịch của bạn, bảo vệ quyền riêng tư ở mức tối đa.

MetaMask Card: Thẻ đa tài sản kết hợp chức năng ngân hàng và chủ quyền ví

MetaMask Card do ConsenSys hợp tác với Mastercard và Baanx phát triển, là thẻ ghi nợ crypto tự lưu ký dành cho người dùng DeFi. Người dùng có thể thanh toán trực tiếp từ ví, hỗ trợ chuyển đổi on-chain, lợi nhuận stablecoin và hoàn tiền, kết hợp chức năng ngân hàng và chủ quyền ví.

Điểm nổi bật: Đây là ví tự lưu ký hỗ trợ thanh toán đa tài sản theo thời gian thực, có thể sử dụng trực tiếp ETH, USDC, USDT trên mạng Linea để chuyển đổi tức thì từ on-chain sang tiền pháp định, đồng thời có quản lý hạn mức thời gian thực và bảo vệ an ninh cấp Mastercard. Công ty phát hành thẻ thuộc Mastercard.

Lợi nhuận:

-

Hoàn tiền crypto: Mỗi giao dịch có thể nhận 1%-3% USDC, kết hợp phần thưởng đối tác on-chain, hoàn tiền tối đa lên tới 13%.

-

Chức năng stablecoin sinh lời: Hỗ trợ aUSDC và Aave Boost, cung cấp APY tiềm năng 4%-8%.

-

Tích hợp lợi nhuận DeFi: Bao gồm Aave, nền tảng Linea, cùng phần thưởng token Coinmunity, nâng cao hiệu quả sử dụng vốn.

MetaMask Card ngoài việc mang lại lợi nhuận cao còn chu đáo đáp ứng nhu cầu tiêu dùng hàng ngày của người dùng. Gần đây đã ra mắt chương trình MetaMask Card Travel, cung cấp ưu đãi du lịch, phần thưởng cao hơn và các quyền lợi khác.

MetaMask airdrop sắp diễn ra (hướng dẫn tương tác chi tiết, tham khảo: Hướng dẫn tương tác nhận điểm thưởng mùa đầu tiên MetaMask ), hiện có thẻ ảo (miễn phí) và thẻ kim loại vật lý, ai quan tâm có thể thử tương tác.

Gnosis Pay: Tự lưu ký, có thể lập trình, tương thích lợi nhuận DeFi bên ngoài

Gnosis Pay là mạng thanh toán tự lưu ký dựa trên Gnosis Chain, cung cấp thẻ ghi nợ Visa, có thể liên kết trực tiếp với tài khoản thông minh Gnosis Safe. Người dùng có thể sử dụng stablecoin tiện lợi như tiền mặt, đồng thời giữ tính không lưu ký.

Điểm nổi bật: Không cần nạp trước, tự lưu ký; hỗ trợ kiểm soát chi tiêu có thể lập trình theo hạn mức ngày và whitelist token, có thể kết nối DEX, giao thức vay... tương thích lợi nhuận DeFi bên ngoài; phí Gas do Gnosis Pay chịu, có module bảo mật trì hoãn cho giao dịch nghi ngờ.

Lợi nhuận:

-

Hoàn tiền tối đa 5%: Hoàn tiền bằng $GNO, tỷ lệ hoàn tiền phân cấp theo lượng $GNO nắm giữ, chủ sở hữu OG NFT được cộng thêm 1%.

-

Số dư nhàn rỗi: Không có APY tích hợp, người dùng có thể triển khai vốn qua Gnosis Safe vào các chiến lược DeFi bên ngoài để sinh lời.

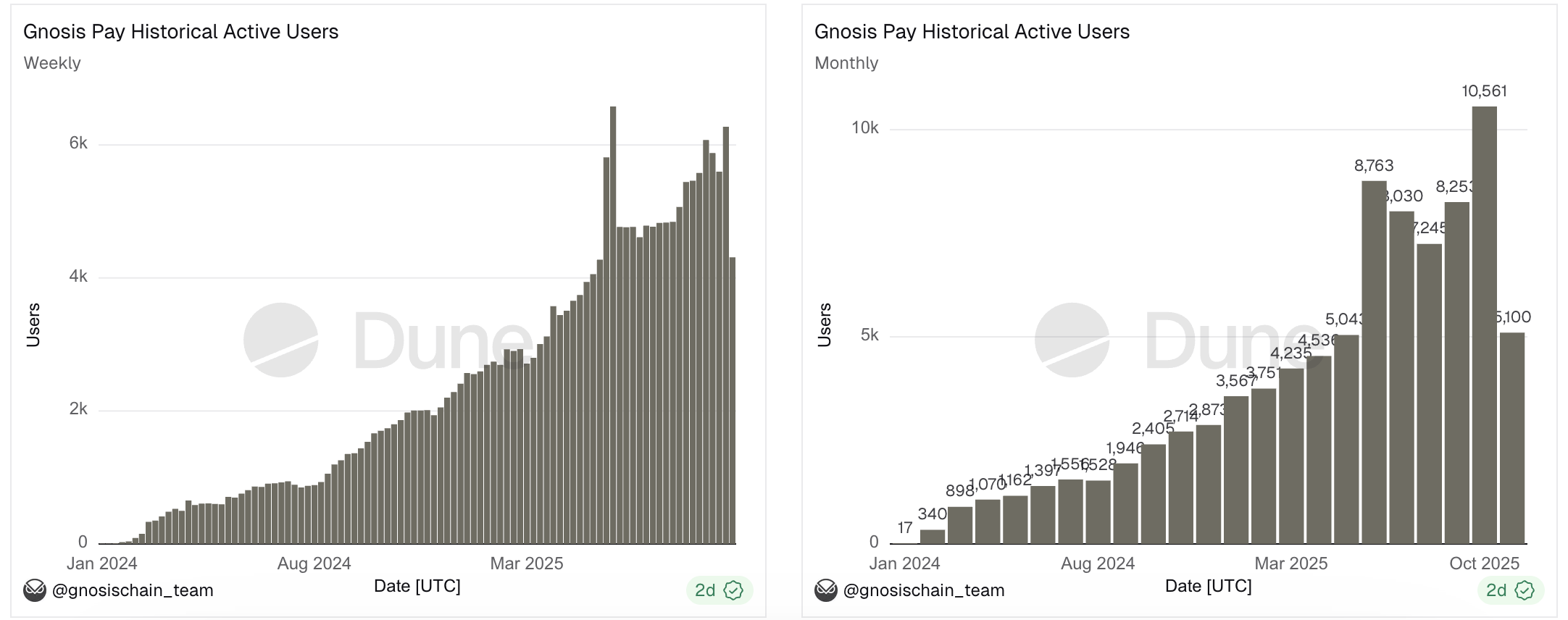

Kể từ khi ra mắt, dữ liệu Gnosis Pay rất tốt, đã xử lý hơn 1.7 triệu giao dịch, tổng số tiền hơn 1.7 triệu USD, số lượng địa chỉ vốn được nền tảng hỗ trợ vượt 21,000. Số người dùng hoạt động hàng tuần và hàng tháng của Gnosis Pay đều tăng trưởng ổn định, cho thấy nhu cầu sản phẩm tiếp tục tăng và ngày càng ổn định.

Tình hình đường đua

Dù thị trường biến động, vẫn phải sống.

Đối với những người chủ yếu giữ vốn trên chuỗi, có thể thực hiện chốt lời/chốt lỗ và kết nối liền mạch giữa chi tiêu hàng ngày; giải quyết vấn đề rút tiền nhỏ; chỉ cần mang thẻ, có thể du lịch vòng quanh thế giới mà không cần mở tài khoản hay đổi ngoại tệ, thì còn gì tuyệt vời hơn.

Để đáp ứng những nhu cầu này, ngày càng nhiều Neobank mọc lên như nấm sau mưa, mỗi bên đều có ưu thế riêng và thu hút được nhiều người dùng.

So với một số giao thức có khối lượng giao dịch tăng vọt trong thời gian ngắn, Neobank giống như một sự thay đổi âm thầm. Và sự tăng trưởng này thực ra có tiềm năng dài hạn hơn.

Nếu đã quen với cảm giác tiện lợi của thẻ, ai còn muốn quay lại cách nạp/rút truyền thống?

Đi kèm với tiềm năng, cơ hội này cũng kín đáo hơn, khó nhận ra. Vì nếu chỉ đánh giá bằng số liệu, rất dễ bị đánh giá thấp: giao dịch swap AMM hàng tỷ USD không trực tiếp tạo ra GDP, nhưng mỗi giao dịch Neobank trị giá một triệu USD đều là tiêu dùng hàng hóa và dịch vụ thực tế.

Điều Neobank thực sự muốn làm là trở thành động lực then chốt thúc đẩy tài sản crypto ứng dụng vào kinh tế thực.

May mắn là chúng ta không phải chờ quá lâu. Hiện tại, tác giả đã quan sát thấy Neobank ngày càng nóng lên ở cộng đồng tiếng Anh, các public chain và sàn giao dịch đều đang triển khai, tỷ lệ giữ chân người dùng cao, số lượng giao dịch giao thức tăng trưởng ổn định.

Rất ít người phân tích trước rằng ngựa ô của chu kỳ này lại là quyền riêng tư, có lẽ ở một góc khuất nào đó, một đường đua khác là Neobank đang ấp ủ khoảnh khắc tỏa sáng tiếp theo.

Kết luận

Ở một nơi nào đó trên thế giới, có thể cùng lúc diễn ra hàng nghìn giao dịch Neobank, hàng nghìn người theo đuổi giấc mơ crypto biến thành tựu on-chain thành niềm vui off-chain, chuyển hóa thành tiêu dùng, nghỉ ngơi một chút rồi lại quay về on-chain để theo đuổi mục tiêu tiếp theo.

Neobank tập trung vào nhu cầu cơ bản nhất của mỗi người: Dù trên chuỗi có tỷ lệ thắng 100% hay không may bị thanh lý, khi trở lại cuộc sống ngoài chuỗi, vẫn phải ăn uống đầy đủ.