Morgan Stanley: Kết thúc QT của Fed không đồng nghĩa với việc khởi động lại QE, chiến lược phát hành trái phiếu của Bộ Tài chính mới là yếu tố then chốt

Morgan Stanley cho rằng việc Cục Dự trữ Liên bang Mỹ (Fed) kết thúc thắt chặt định lượng không có nghĩa là sẽ tái khởi động nới lỏng định lượng.

Morgan Stanley cho rằng việc Fed kết thúc thắt chặt định lượng không đồng nghĩa với việc tái khởi động nới lỏng định lượng.

Tác giả: Long Yue

Nguồn: Wallstreet Insights

Quyết định của Fed về việc kết thúc thắt chặt định lượng (QT) đã gây ra nhiều cuộc thảo luận rộng rãi trên thị trường về sự chuyển hướng chính sách của họ, nhưng các nhà đầu tư có lẽ không nên đơn giản hóa động thái này thành việc bắt đầu một chu kỳ nới lỏng mới.

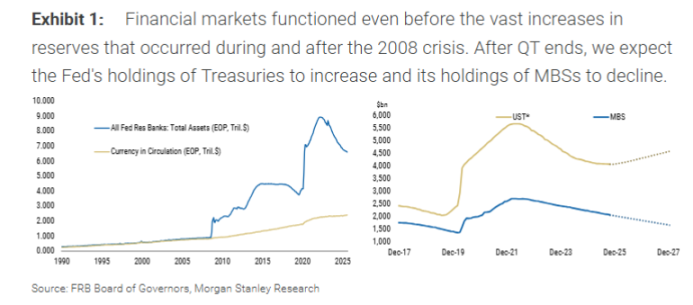

Theo báo cáo của Morgan Stanley, tại cuộc họp gần đây nhất, Fed đã thông báo sẽ kết thúc QT vào ngày 1 tháng 12. Động thái này diễn ra sớm hơn khoảng sáu tháng so với dự báo trước đó của ngân hàng này. Tuy nhiên, cơ chế cốt lõi của động thái này không phải là “bơm tiền” như thị trường kỳ vọng.

Cụ thể, Fed sẽ ngừng cắt giảm lượng nắm giữ trái phiếu chính phủ, nhưng sẽ tiếp tục để khoảng 15 tỷ USD chứng khoán được bảo đảm bằng thế chấp (MBS) đáo hạn và rút khỏi bảng cân đối kế toán mỗi tháng. Đồng thời, Fed sẽ mua một lượng trái phiếu chính phủ ngắn hạn (T-bills) tương đương để thay thế cho các MBS này.

Bản chất của hoạt động này là hoán đổi tài sản, chứ không phải bổ sung dự trữ mới. Seth B Carpenter, Kinh tế trưởng toàn cầu của Morgan Stanley, nhấn mạnh trong báo cáo rằng cốt lõi của động thái này là thay đổi “cấu trúc” của bảng cân đối kế toán, chứ không phải mở rộng “quy mô” của nó. Thông qua việc giải phóng rủi ro kỳ hạn và lồi lõm đi kèm với MBS ra thị trường, đồng thời mua vào trái phiếu ngắn hạn, Fed thực chất không nới lỏng các điều kiện tài chính.

Kết thúc QT không đồng nghĩa với tái khởi động QE

Thị trường cần phân biệt rõ sự khác biệt cơ bản giữa động thái lần này và nới lỏng định lượng (QE). QE nhằm mục đích bơm thanh khoản vào hệ thống tài chính thông qua việc mua tài sản quy mô lớn, từ đó hạ lãi suất dài hạn và nới lỏng môi trường tài chính. Trong khi đó, kế hoạch hiện tại của Fed chỉ đơn thuần là điều chỉnh trong nội bộ danh mục tài sản của họ.

Báo cáo chỉ ra rằng việc Fed thay thế MBS đáo hạn bằng trái phiếu chính phủ ngắn hạn là một “hoán đổi chứng khoán” với thị trường, và sẽ không làm tăng dự trữ của hệ thống ngân hàng. Do đó, việc hiểu động thái này là tái khởi động QE là một sự hiểu lầm.

Morgan Stanley cho rằng, mặc dù quyết định kết thúc QT sớm của Fed đã thu hút sự chú ý lớn từ thị trường, nhưng tác động trực tiếp của nó có thể sẽ hạn chế. Lấy ví dụ về trái phiếu chính phủ, việc dừng cắt giảm 5 tỷ USD mỗi tháng sớm hơn sáu tháng chỉ tạo ra sự chênh lệch tích lũy là 30 tỷ USD, con số này là rất nhỏ so với danh mục đầu tư khổng lồ của Fed và toàn bộ thị trường.

Mở rộng bảng cân đối trong tương lai cũng không phải là “bơm tiền”: Chỉ để phòng ngừa nhu cầu tiền mặt

Vậy khi nào bảng cân đối kế toán của Fed sẽ mở rộng trở lại? Báo cáo cho rằng, trừ khi xảy ra suy thoái nghiêm trọng hoặc khủng hoảng thị trường tài chính, lần mở rộng tiếp theo sẽ chỉ vì một lý do “kỹ thuật”: phòng ngừa sự gia tăng của tiền mặt thực tế.

Khi các ngân hàng cần bổ sung tiền mặt cho máy ATM, Fed sẽ cung cấp tiền giấy và đồng thời trừ vào tài khoản dự trữ của ngân hàng đó tại Fed. Do đó, sự gia tăng tiền mặt lưu thông sẽ tự nhiên làm giảm dự trữ của các ngân hàng. Morgan Stanley dự báo, trong năm tới, để duy trì mức dự trữ ổn định, Fed sẽ bắt đầu mua trái phiếu chính phủ. Khi đó, quy mô mua trái phiếu của Fed sẽ tăng thêm 10 đến 15 tỷ USD mỗi tháng trên cơ sở 15 tỷ USD (dùng để thay thế MBS) để bù đắp sự mất mát dự trữ do tăng trưởng tiền mặt.

Báo cáo nhấn mạnh, mục đích của hoạt động mua trái phiếu này chỉ là “ngăn dự trữ giảm”, chứ không phải “tăng dự trữ”, do đó thị trường không nên hiểu quá mức đây là tín hiệu nới lỏng tiền tệ.

Yếu tố then chốt thực sự: Chiến lược phát hành trái phiếu của Bộ Tài chính

Morgan Stanley cho rằng, đối với thị trường tài sản, trọng tâm thực sự nên chuyển từ Fed sang Bộ Tài chính Hoa Kỳ.

Báo cáo phân tích, Bộ Tài chính mới là nhân tố quyết định thị trường phải hấp thụ bao nhiêu rủi ro kỳ hạn. Trái phiếu chính phủ mà Fed cắt giảm cuối cùng sẽ quay trở lại thị trường thông qua việc phát hành trái phiếu mới của Bộ Tài chính. Gần đây, chiến lược của Bộ Tài chính luôn có xu hướng tăng phát hành trái phiếu ngắn hạn. Động thái mua trái phiếu ngắn hạn của Fed có thể tạo điều kiện thuận lợi cho Bộ Tài chính tiếp tục tăng phát hành trái phiếu ngắn hạn, nhưng điều này hoàn toàn phụ thuộc vào quyết định cuối cùng của Bộ Tài chính.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Goldman Sachs cảnh báo: Cơn sốt AI có thể lặp lại bong bóng Internet năm 1999, năm tín hiệu lớn cần cảnh giác

Khi toàn bộ thị trường đang hò reo cho tương lai của AI, các chiến lược gia của Goldman Sachs lại gióng lên hồi chuông cảnh báo.

Bitcoin phản ứng mạnh mẽ trước quyết định giải quyết việc đóng cửa

Tin tức về XRP: Ngày ra mắt ETF đã được xác nhận khi Wall Street chuyển sang token của Ripple

IOTA tích hợp stablecoin để thúc đẩy giao dịch thực tế và sự chấp nhận của hệ sinh thái