Nhân vật chính thực sự của FOMC đêm qua: Không phải là cắt giảm lãi suất, mà là dừng QT

Cục Dự trữ Liên bang Mỹ (Fed) thông báo cắt giảm lãi suất 25 điểm cơ bản và ngừng chính sách thắt chặt định lượng (QT), tuy nhiên thị trường đã hoảng loạn trong ngắn hạn do những phát biểu mang tính diều hâu của Powell về sự không chắc chắn đối với việc cắt giảm lãi suất vào tháng 12, khiến giá bitcoin và ethereum giảm. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này do mô hình Mars AI tạo ra, tính chính xác và đầy đủ vẫn đang trong quá trình cập nhật và hoàn thiện.

Đêm qua và sáng nay, thị trường tiền mã hóa toàn cầu đã trình diễn hoàn hảo một màn hiểu lầm vĩ mô.

Các nhà giao dịch chỉ nghe thấy “BGM” diều hâu của Powell, mà bỏ qua bàn tay thực sự đã nới lỏng “van nước”.

Fed đã gửi tặng món quà “giảm lãi suất 25 điểm cơ bản + dừng QT (thắt chặt định lượng)” mang tính siêu ôn hòa, thị trường lẽ ra phải ăn mừng. Tuy nhiên, chỉ vì vài câu cảnh báo miệng về “không chắc chắn tháng 12” của Powell, thị trường đã bỏ phiếu bằng chân, bitcoin giảm mạnh xuống dưới 110,000 USD, ethereum mất mốc 3,820 USD.

Tại sao thị trường lại làm ngơ trước lợi ích cấu trúc của việc “nới lỏng van”, mà lại hoảng loạn tháo chạy chỉ vì vài câu cảnh báo miệng?

“Sương mù”: Hộp đen dữ liệu và sự chia rẽ giữa diều hâu và bồ câu

Hãy cùng nhìn lại màn hiểu lầm của thị trường này. Có hai điểm bùng phát: một là thừa nhận sự chia rẽ nội bộ, hai là nhấn mạnh sự mù mờ của dữ liệu.

Powell đã khác thường, truyền đạt thẳng thắn sự chia rẽ trong ủy ban. Ông nhấn mạnh việc giảm lãi suất vào tháng 12 còn lâu mới chắc chắn, thậm chí hiếm khi “hướng dẫn” thị trường: “Thị trường không nên coi việc giảm lãi suất tháng 12 là điều chắc chắn – thực tế không phải như vậy.”

Sự chia rẽ này là có thật. Cuộc bỏ phiếu tối qua xuất hiện ba luồng ý kiến: Ủy viên Miran yêu cầu giảm lãi suất mạnh 50 điểm cơ bản, trong khi Chủ tịch Fed Kansas Schmid lại phản đối giảm lãi suất. Cuộc chiến giữa diều hâu và bồ câu này bắt nguồn từ việc Fed bị kéo căng bởi các rủi ro đối lập.

Tuyên bố của FOMC và phát biểu của Powell đều chỉ ra một nút thắt: Đây là thế tiến thoái lưỡng nan giữa lạm phát tăng và việc làm giảm.

- Rủi ro tăng: Lạm phát vẫn ở mức cao.

- Rủi ro giảm: Rủi ro giảm việc làm đang gia tăng.

Tệ hơn nữa, chính phủ đóng cửa khiến dữ liệu việc làm tháng 9 bị thiếu, Fed như người mù. Powell tự ví von: “Nếu bạn lái xe trong sương mù, bạn sẽ giảm tốc.”

Thị trường tiền mã hóa ghét sự không chắc chắn nhất. Khi Powell phá vỡ đồng thuận nới lỏng tháng 12 và thừa nhận đang lái xe trong sương mù, các nhà giao dịch ngắn hạn lập tức Sell the news.

Tuy nhiên, đây chính là một phản xạ đầu gối điển hình. Thị trường bị che mờ bởi những nghi vấn ngắn hạn, bỏ qua nhân vật chính thực sự – Fed tuyên bố kết thúc QT.

Nhân vật chính thực sự: Vì sao phải nới lỏng “bàn tay khóa van nước”?

Giảm lãi suất 25 điểm cơ bản là thao tác thường lệ, kết thúc QT mới là bước ngoặt cấu trúc sâu sắc.

QT là gì? Đó là siết chặt van nước. Ba năm rưỡi qua, Fed liên tục siết van, rút 2.2 nghìn tỷ USD thanh khoản khỏi hệ thống tài chính, đây là một trong những nguyên nhân then chốt khiến thị trường tiền mã hóa điều chỉnh sâu vừa qua.

Bây giờ, Powell đã tự tay nới lỏng chiếc van vốn luôn bị siết chặt đó.

Vì sao lại nới lỏng lúc này? Không phải để kích thích kinh tế. Đây là một quyết định phòng thủ, không phải nới lỏng tấn công.

Powell giải thích: Mức dự trữ của hệ thống ngân hàng đã chạm đến “ngưỡng dư dả” mà họ đặt ra.

Dịch ra là: Đường ống tài chính đã bắt đầu phát ra tiếng kêu cót két.

Nhận định này không phải vô căn cứ, mà đã được Wall Street xác nhận. Các nhà phân tích Mark Cabana và Katie Craig của BofA gần đây còn đưa ra quan điểm mạnh mẽ hơn: Họ cho rằng Fed không chỉ sẽ dừng QT, thậm chí có thể cần “mở rộng bảng cân đối” ngay lập tức.

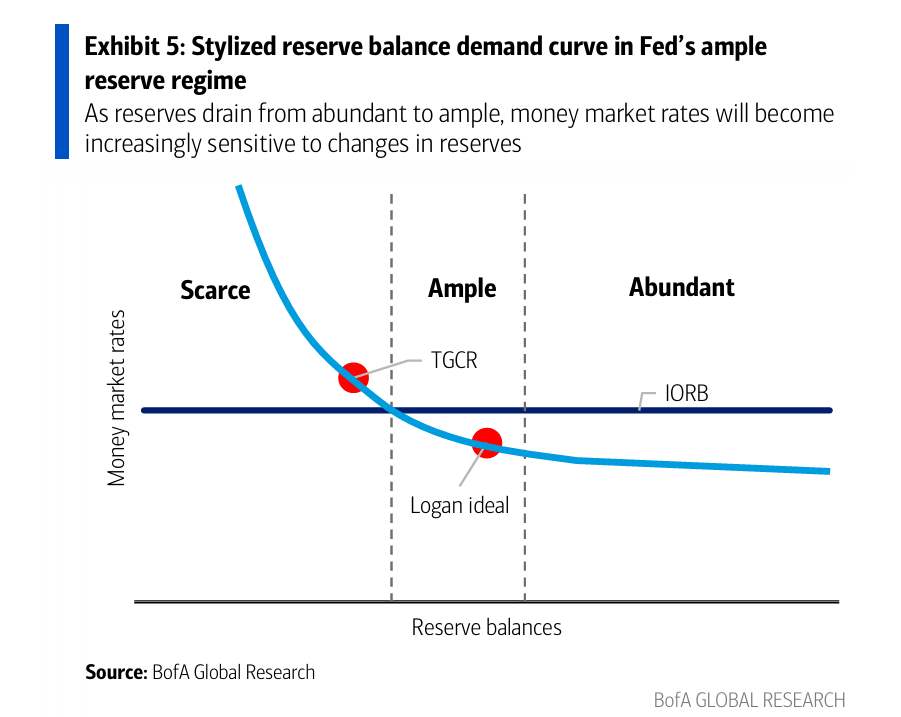

Biểu đồ này của BofA (như trên) giải thích hoàn hảo cho “bước ngoặt phòng thủ” của Powell:

- Đường “cầu dự trữ” này cho thấy, khi dự trữ ở vùng “Abundant” (dư dả), lãi suất thị trường tiền tệ (trục tung) phẳng, bị ghim chặt quanh IORB (lãi suất dự trữ vượt mức).

- Nhưng khi QT tiến triển, số dư dự trữ (trục hoành) dịch sang trái, vào vùng “Ample” (đủ). Ở đây, đường cong bắt đầu dốc lên – lãi suất trở nên “nhạy cảm hơn” với việc giảm dự trữ.

- Tín hiệu cảnh báo mà Powell nhắc tới (như TGCR, chấm đỏ trên hình) chính là đèn đỏ bật lên ở vùng “Ample”. Nó cảnh báo Fed rằng nếu không nới lỏng, hệ thống sẽ trượt vào vùng “Scarce” (khan hiếm) – nơi đường cong dốc nhất, có thể gây ra khủng hoảng “thiếu tiền” như năm 2019.

Ba tín hiệu cảnh báo mà Powell chỉ ra, chính là hiện thân cụ thể của “đèn đỏ” trên biểu đồ này:

- Lãi suất repo tăng (TGCR)

- Sử dụng SRF (cơ chế repo thường trực) tăng

- Lãi suất quỹ liên bang hiệu quả (EFFR) tăng

Với nhà đầu tư thông thường, các thuật ngữ này khá xa lạ. Nhưng với ngân hàng trung ương, đó là đèn kiểm tra động cơ đã sáng. Nó có nghĩa là việc vay mượn giữa các ngân hàng đang khó hơn, “dầu bôi trơn” của hệ thống (dự trữ) đã không còn đủ. Powell còn nhấn mạnh, mức độ căng thẳng ba tuần gần đây đã tăng rõ rệt.

Điều này gợi nhớ đến khủng hoảng thị trường repo tháng 9/2019. Khi đó, Fed cũng siết van nước (QT), bỏ qua tín hiệu cảnh báo, dẫn đến “thiếu tiền”, buộc phải đảo chiều khẩn cấp (chuyển sang QE).

Powell tối qua đã rút ra bài học. Ông chọn nới lỏng trước khi đường ống vỡ – dừng giảm 5 tỷ USD trái phiếu chính phủ và 35 tỷ USD MBS mỗi tháng. Đúng như báo cáo của BofA, động thái này của Fed nhằm “tránh lặp lại biến động dữ dội của thị trường repo năm 2019”.

Tại sao hành động ôn hòa, nhưng lời nói lại diều hâu?

Mâu thuẫn lớn nhất là: Đã “chịu thua” bằng hành động (nới van), tại sao vẫn phải cứng rắn bằng lời nói?

Bởi ông buộc phải làm vậy. Powell đang bị mắc kẹt trong thế bế tắc chính sách.

Hãy thử nghĩ, nếu tối qua ông ấy “siêu ôn hòa” (kết thúc QT và cam kết giảm lãi suất tháng 12), thị trường sẽ bay ngay lập tức, điều kiện tài chính sẽ nới lỏng cực độ, mọi nỗ lực chống lạm phát hai năm qua sẽ đổ sông đổ biển.

Vì vậy, Powell chọn chiến lược chia đôi:

- Về hành động (kết thúc QT): Nhượng bộ ổn định tài chính, tránh lặp lại năm 2019. Đây là thực đối nội.

- Về lời nói (Q&A diều hâu): Đánh vào kỳ vọng lạm phát, làm nguội thị trường bằng cách nhấn mạnh sự không chắc chắn. Đây là danh đối ngoại.

Powell cố gắng dùng lời nói diều hâu để bù đắp cho hành động ôn hòa. Ông tự tin làm vậy vì cho rằng lạm phát đã kiểm soát được. Ông tiết lộ một dữ liệu then chốt: Loại trừ ảnh hưởng thuế quan, core PCE chỉ quanh 2.3% - 2.4% – không cách xa mục tiêu 2% là bao.

Đáng tiếc, thị trường tiền mã hóa vốn cảm tính và đòn bẩy cao, chỉ nghe thấy lời diều hâu mà bỏ qua ý nghĩa sâu xa của hành động ôn hòa.

Thực tế, báo cáo của BofA thậm chí dự báo, Fed có thể còn tiến xa hơn “dừng QT” như tối qua. Họ dự đoán Fed sẽ sớm khởi động “hoạt động thị trường mở định kỳ” (TOMO) như năm 2019, bơm tới 500 tỷ USD thanh khoản vào thị trường qua các giao dịch repo.

Nếu dự báo này thành sự thật, đó không chỉ là “nới van”, mà là “mở nửa van nước” rồi.

Giảm trước, tăng sau: Cuộc giằng co giữa nhiễu và tín hiệu

Đợt giảm đêm qua và sáng nay chính là phản ứng ngắn hạn của thị trường bị “nhiễu” (lời diều hâu) chi phối. Nhưng như phân tích ở trên, “tín hiệu” thực sự (kết thúc QT) lại chỉ về hướng ngược lại trong dài hạn.

Cuộc giằng co giữa nhiễu và tín hiệu này vẽ nên lộ trình “giảm trước, tăng sau” của thị trường tiền mã hóa.

- Giảm trước (ngắn hạn): Do nhiễu chi phối. Powell phá vỡ tâm lý tự mãn về giảm lãi suất tháng 12. Khi sương mù dữ liệu chưa tan, biến động thị trường sẽ tăng. Tiền mã hóa là tài sản beta cao, ngắn hạn bị ép phòng thủ, hấp thụ premium. Đây là lý do cho đợt giảm sáng nay.

- Tăng sau (trung-dài hạn): Do tín hiệu chi phối. Kết thúc QT là tín hiệu rõ ràng nhất cho việc kết thúc chu kỳ thắt chặt này.

Dù cuối cùng là “dừng QT” như Powell nói, hay “khởi động TOMO” như BofA dự báo, sự thật cốt lõi đã rõ ràng: Mực nước thanh khoản đã ngừng giảm, đây là lực đỡ cấu trúc trung-dài hạn cho mọi tài sản phụ thuộc thanh khoản (đặc biệt là bitcoin).

Màn dạo đầu của hồi kết: Từ “phòng thủ” đến “nới lỏng”

Bước ngoặt phòng thủ của Powell chỉ là giờ nghỉ giữa trận. Hiện tại ông là “người canh giữ” – vừa phòng lạm phát bùng phát trở lại, vừa phòng hệ thống sụp đổ (ông thừa nhận đang theo dõi sát các khoản nợ dưới chuẩn), cố gắng hạ cánh mềm trong sương mù dữ liệu.

Nhưng thị trường luôn nhìn về phía trước. Nghệ thuật cân bằng của Powell không thể thỏa mãn cơn đói của nền kinh tế dựa vào nợ. Siêu nới lỏng thực sự – giai đoạn tiếp theo mà bạn nhắc tới – chắc chắn sẽ không đến từ Powell, người đã bị bóng ma lạm phát ám ảnh.

Thị trường đã bắt đầu hướng sự chú ý tới người kế nhiệm Fed. Dù là ai, nhiệm vụ cốt lõi của họ nhiều khả năng sẽ chuyển từ chống lạm phát sang phục vụ tài khóa.

Khi sự độc lập của chính sách tiền tệ phai nhạt, trở thành công cụ của ý chí chính trị và thâm hụt tài khóa, đó mới là sân khấu thực sự của câu chuyện tiền mã hóa. Bitcoin và vàng giống nhau, ý nghĩa tồn tại của chúng là phòng hộ cho kết cục tất yếu của hệ thống tiền pháp định.

Với nhà đầu tư tiền mã hóa, điều quan trọng là nhận diện tín hiệu giữa muôn vàn nhiễu.

“Có giảm lãi suất tháng 12 hay không” chỉ là nhiễu, “ngày 1/12 dừng QT” mới là tín hiệu.

Sương mù diều hâu của Powell chỉ là kế sách che đậy cho hành động ôn hòa. Khi thị trường tỉnh lại sau cơn hoảng loạn ngắn hạn, cuối cùng sẽ nhận ra: Chiếc van vốn bị siết chặt, đè nén tài sản rủi ro suốt gần ba năm qua, thực sự đã được nới lỏng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Prenetics tăng thêm 100 bitcoin, nâng tổng số lượng nắm giữ lên 378 bitcoin

Dự đoán giá Shiba Inu: SHIB Army đa dạng hóa sang các đợt presale mới như Noomez ($NNZ)

Canary Capital nhắm mục tiêu ra mắt XRP ETF vào ngày 13 tháng 11 sau khi thay đổi hồ sơ với SEC