Những tháng nào trong năm có hiệu suất tốt nhất? Tôi nên hodl hay bán trong đợt tăng giá này?

Khi tháng 10 kết thúc, thị trường crypto dường như đang cho thấy một số dấu hiệu tăng trưởng.

Trong hai tháng qua, "thận trọng" gần như đã trở thành chủ đề của thị trường crypto, đặc biệt là sau cú sập ngày 11 tháng 10. Tác động của cú sập này đang dần phai nhạt, và tâm lý thị trường dường như không xấu đi mà thay vào đó lại có hy vọng mới.

Bắt đầu từ nửa cuối tháng, một số tín hiệu tăng giá đã bắt đầu xuất hiện: dữ liệu dòng tiền ròng tích cực, việc phê duyệt một số ETF altcoin, và kỳ vọng cắt giảm lãi suất tăng lên.

Dòng tiền ETF quay trở lại, các tổ chức quay lại thị trường

Dữ liệu nổi bật nhất trong tháng 10 đến từ các ETF.

Bitcoin spot ETF đã chứng kiến dòng tiền ròng vào đạt 4.21 tỷ USD trong tháng này, hoàn toàn đảo ngược xu hướng rút vốn 1.23 tỷ USD của tháng 9. Tài sản quản lý hiện đã đạt 178.2 tỷ USD, chiếm 6.8% tổng giá trị thị trường của Bitcoin. Chỉ trong tuần từ ngày 20 đến 27 tháng 10, đã có tổng cộng 446 triệu USD vốn mới đổ vào, riêng IBIT của BlackRock nhận được 324 triệu USD, và lượng nắm giữ hiện đã vượt 800,000 BTC.

Đối với thị trường tài chính truyền thống, dòng tiền vào ETF là chỉ báo tăng giá trực tiếp nhất — nó trung thực hơn so với sự thổi phồng trên mạng xã hội và thực tế hơn so với biểu đồ nến.

Quan trọng hơn, xu hướng tăng này thực sự mang đậm "hương vị tổ chức". Morgan Stanley đã mở phân bổ BTC và ETH cho tất cả khách hàng quản lý tài sản; JPMorgan cho phép khách hàng tổ chức sử dụng Bitcoin làm tài sản thế chấp cho các khoản vay;

Theo dữ liệu mới nhất, tỷ lệ phân bổ cryptocurrency trung bình của các tổ chức đã tăng lên 5%, đạt mức cao mới. Hơn nữa, 85% tổ chức cho biết họ đã phân bổ hoặc có kế hoạch phân bổ vào cryptocurrency.

Trong khi đó, Ethereum ETF có vẻ khá mờ nhạt so với Bitcoin spot ETF. Ethereum đã chứng kiến dòng tiền ròng ra 555 triệu USD trong tháng 10, lần đầu tiên ghi nhận dòng tiền ra liên tiếp kể từ tháng 4 năm nay, với các dòng tiền ra chủ yếu đến từ Fidelity và các quỹ ETH của BlackRock.

Tuy nhiên, điều này cũng dường như là một tín hiệu mới, cho thấy dòng tiền đang xoay vòng, chuyển từ ETH sang BTC và SOL, nơi tiềm năng tăng giá lớn hơn, hoặc có thể chuẩn bị cho các ETF mới.

Làn sóng ETF Altcoin đã đến

Ngày 28 tháng 10, lô ETF altcoin đầu tiên tại Mỹ chính thức ra mắt, bao gồm các dự án Solana, Litecoin và Hedera. Bitwise và Grayscale đã giới thiệu các ETF SOL, trong khi ETF LTC và HBAR của Canary Capital được phê duyệt giao dịch trên Nasdaq.

Nhưng đây chỉ là sự khởi đầu.

Theo báo cáo, hiện có 155 ETF altcoin đang chờ phê duyệt, bao phủ 35 tài sản chủ đạo, với tổng quy mô dự kiến sẽ vượt qua dòng vốn ban đầu của Bitcoin và Ethereum ETF.

Nếu tất cả đều được phê duyệt, thị trường có thể chứng kiến một "cú sốc thanh khoản" chưa từng có.

Lịch sử cho thấy, việc ra mắt Bitcoin ETF đã dẫn đến dòng vốn tích lũy hơn 50 tỷ USD, và Ethereum ETF cũng mang lại mức tăng tài sản 25 tỷ USD.

ETF không chỉ là một sản phẩm tài chính, mà còn giống như một "cổng vào dòng tiền". Khi cổng này mở rộng từ BTC và ETH sang các altcoin như SOL, XRP, LINK, AVAX và các đồng khác, hệ thống định giá của toàn bộ thị trường sẽ được định giá lại.

Các tổ chức đang thể hiện sự quan tâm ngày càng mạnh mẽ đối với tài sản crypto.

Ngoài ra, ProShares đang chuẩn bị ra mắt CoinDesk 20 ETF, theo dõi 20 tài sản bao gồm BTC, ETH, SOL, XRP và nhiều đồng khác; REX-Osprey với ETF 21 tài sản còn đi xa hơn, cho phép nhà đầu tư nhận phần thưởng staking cho các token như ADA, AVAX, NEAR, SEI, TAO và các đồng khác.

Chỉ riêng ETF theo dõi Solana đã có 23 sản phẩm đang chờ phê duyệt. Sự triển khai dày đặc này gần như là một tuyên bố công khai: khẩu vị rủi ro của tổ chức đang mở rộng từ Bitcoin sang toàn bộ hệ sinh thái DeFi.

Ở góc độ vĩ mô, sự mở rộng thanh khoản này có tiềm năng rất lớn. Tính đến tháng 10 năm 2025, tổng giá trị thị trường của stablecoin trên toàn cầu đang tiến gần 300 tỷ USD. Một khi "dự trữ thanh khoản" này được kích hoạt bởi các ETF, nó sẽ tạo ra hiệu ứng bội số dòng tiền mạnh mẽ. Lấy Bitcoin ETF làm ví dụ, cứ mỗi 1 USD chảy vào ETF, cuối cùng sẽ khuếch đại thành mức tăng trưởng giá trị thị trường gấp nhiều lần.

Nếu logic tương tự được áp dụng cho ETF altcoin, hàng tỷ USD vốn mới có thể thúc đẩy một đợt bùng nổ mới cho toàn bộ hệ sinh thái DeFi.

Gió thuận từ cắt giảm lãi suất mang lại thanh khoản mới

Bên cạnh ETF, một yếu tố khác có thể thay đổi cục diện thị trường đến từ cấp độ vĩ mô luôn được bàn luận.

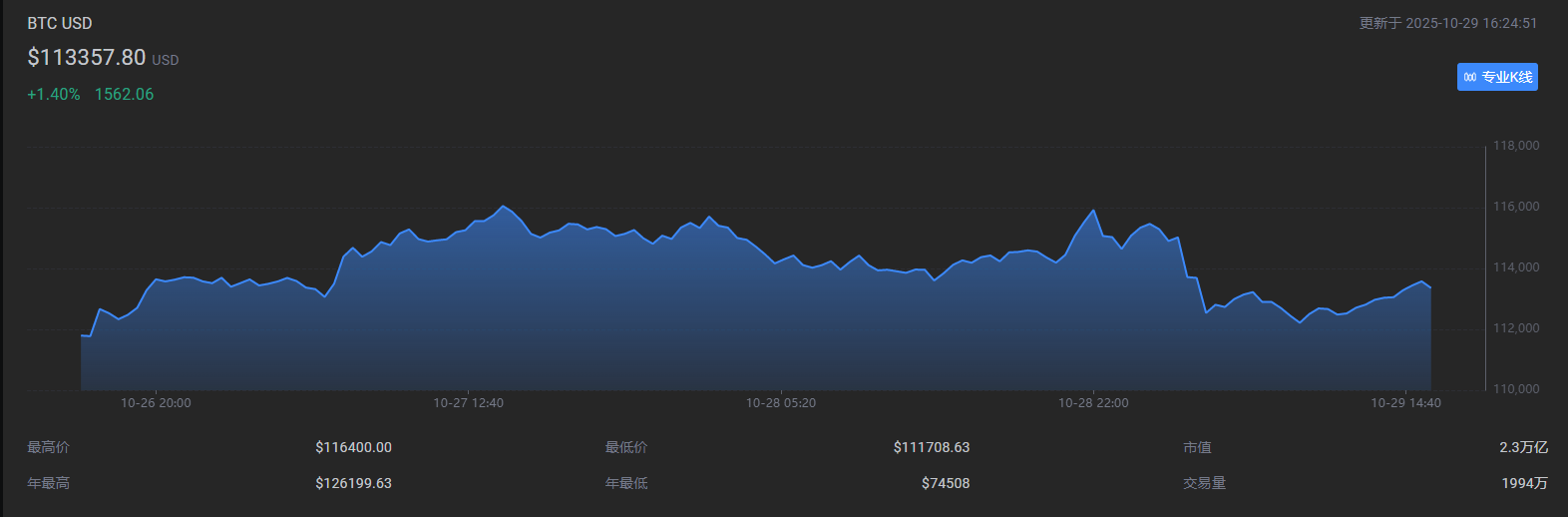

Ngày 29 tháng 10, có xác suất 98.3% rằng Cục Dự trữ Liên bang Mỹ sẽ cắt giảm lãi suất 25 điểm cơ bản. Thị trường dường như đã tiêu hóa kỳ vọng này từ trước, chỉ số đô la Mỹ suy yếu, tài sản rủi ro đồng loạt tăng giá, và Bitcoin đã vượt qua 114,900 USD.

Cắt giảm lãi suất có ý nghĩa gì? Nó có nghĩa là dòng tiền cần tìm một lối thoát mới.

Năm 2025, khi các thị trường truyền thống nhìn chung thiếu sức sáng tạo, crypto trở thành nơi vẫn còn "kể chuyện".

Điều thú vị hơn là vòng tin tức tích cực này không chỉ đến từ thị trường mà còn từ chính sách.

Ngày 27 tháng 10, Nhà Trắng đã đề cử Michael Selig làm Chủ tịch CFTC, một cựu luật sư crypto nổi tiếng với thái độ thân thiện với ngành; SEC cũng cập nhật cơ chế tạo ETP, cho phép hoàn trả ETF crypto bằng hiện vật, đơn giản hóa đáng kể các thao tác.

Về chủ đề "thân thiện với quy định", thị trường Mỹ không còn chỉ nới lỏng mà còn mở toang cánh cửa. Chính phủ không còn đàn áp đổi mới mà đang cố gắng để ngành công nghiệp crypto "tồn tại hợp pháp".

Dữ liệu on-chain cũng đang xác nhận tất cả những điều này.

Tổng giá trị khóa (TVL) của DeFi đã tăng 3.48% trong tháng 10, đạt 157.5 tỷ USD. TVL trên chuỗi Ethereum đạt 88.6 tỷ USD, tăng 4%; Solana tăng 7%; BSC thậm chí tăng mạnh 15%. Điều này không chỉ là "dòng tiền vào" mà còn là dòng chảy niềm tin.

Thêm vào đó, tổng giá trị hợp đồng tương lai Bitcoin đang lưu hành đã tăng lên 53.7 tỷ USD, với tỷ lệ funding dương cho thấy vị thế long chiếm ưu thế. Ví cá voi cũng đang tích lũy, với một holder lớn mua 350 triệu USD BTC chỉ trong 5 giờ. Trên thị trường thứ cấp, khối lượng giao dịch hàng tháng của Uniswap vượt 1.61 nghìn tỷ USD, Raydium vượt 200 tỷ USD, và hoạt động của hệ sinh thái tiếp tục tăng lên.

Những chỉ số on-chain này tạo thành bằng chứng tăng giá mạnh mẽ nhất: dòng tiền đang di chuyển, vị thế đang tăng lên, và giao dịch đang nóng lên.

Tại sao các nhà phân tích hàng đầu lại lạc quan?

Arthur Hayes: Chu kỳ bốn năm đã chết, vạn tuế chu kỳ thanh khoản

Trong một bài blog có tiêu đề "Long Live the King" vào thứ Năm, Arthur Hayes viết rằng trong khi một số nhà giao dịch crypto kỳ vọng Bitcoin sẽ sớm đạt đỉnh chu kỳ và sụp đổ vào năm sau, ông tin rằng lần này sẽ khác.

Lập luận cốt lõi của ông là chu kỳ "bốn năm" của Bitcoin đã thất bại vì điều thực sự quyết định thị trường không phải là "halving" mà là chu kỳ thanh khoản toàn cầu — đặc biệt là sự cộng hưởng của chính sách tiền tệ đô la Mỹ và nhân dân tệ Trung Quốc.

Ba chu kỳ tăng giảm trước đây dường như đều theo nhịp "bull market sau halving, chu kỳ bốn năm", nhưng đó chỉ là bề ngoài. Hayes cho rằng nhịp điệu này được thiết lập vì mỗi chu kỳ đều trùng hợp với giai đoạn bảng cân đối kế toán mở rộng mạnh, lãi suất siêu thấp và tín dụng toàn cầu nới lỏng bằng đô la Mỹ hoặc nhân dân tệ. Ví dụ:

2009–2013: Fed QE không giới hạn, Trung Quốc cho vay ồ ạt;

2013–2017: Mở rộng tín dụng RMB thúc đẩy cơn sốt ICO;

2017–2021: Thời Trump, Biden "tiền trực thăng" mang lại lũ lụt thanh khoản.

Và khi việc mở rộng tín dụng của hai đồng tiền này chậm lại, thị trường bull của Bitcoin cũng kết thúc. Nói cách khác, Bitcoin chỉ là một phong vũ biểu của sự mất giá tiền tệ toàn cầu.

Đến năm 2025, logic "dẫn dắt bởi halving" này hoàn toàn sụp đổ. Bởi vì chính sách tiền tệ của Mỹ và Trung Quốc đã bước vào trạng thái bình thường mới — áp lực chính trị đòi hỏi tiếp tục nới lỏng, và thanh khoản sẽ không còn bị siết chặt theo chu kỳ nữa.

Mỹ cần "vận hành nền kinh tế nóng" để làm loãng nợ, với Trump thúc đẩy cắt giảm lãi suất và mở rộng tài khóa; Trung Quốc, để chống giảm phát, cũng đang bơm tín dụng. Cả hai nước đều đang bơm tiền vào thị trường.

Do đó, kết luận của Hayes là: "Chu kỳ bốn năm đã chết. Chu kỳ thực sự là chu kỳ thanh khoản. Miễn là Mỹ và Trung Quốc tiếp tục in tiền, Bitcoin sẽ tiếp tục tăng."

Điều này có nghĩa là tương lai của thị trường crypto không còn bị chi phối bởi lịch "halving" mà là bởi "hướng đi của đô la Mỹ và RMB". Ông kết luận bằng một câu: "Nhà vua đã chết, vạn tuế nhà vua" — chu kỳ cũ đã kết thúc, nhưng chu kỳ Bitcoin mới, do thanh khoản chi phối, chỉ mới bắt đầu.

Raoul Pal: Chu kỳ 5.4 năm thay thế chu kỳ 4 năm truyền thống

Lý thuyết chu kỳ 5 năm của Raoul Pal đại diện cho sự tái cấu trúc cơ bản chu kỳ halving 4 năm truyền thống của Bitcoin. Ông cho rằng chu kỳ 4 năm truyền thống không được thúc đẩy bởi chính giao thức Bitcoin, mà ba chu kỳ trước (2009-2013, 2013-2017, 2017-2021) trùng hợp với chu kỳ tái cấp vốn nợ toàn cầu.

Kết thúc của các chu kỳ này đều bắt nguồn từ chính sách thắt chặt tiền tệ, không phải sự kiện halving.

Điểm then chốt của sự thay đổi lý thuyết này nằm ở sự thay đổi cấu trúc về kỳ hạn trung bình của nợ Mỹ trong giai đoạn 2021-2022. Trong môi trường lãi suất gần bằng 0, Bộ Tài chính Mỹ đã kéo dài kỳ hạn trung bình của nợ từ khoảng 4 năm lên 5.4 năm.

Việc kéo dài này không chỉ ảnh hưởng đến thời gian tái cấp vốn nợ mà quan trọng hơn, thay đổi nhịp độ giải phóng thanh khoản toàn cầu, từ đó trì hoãn đỉnh chu kỳ của Bitcoin từ quý IV năm 2025 truyền thống sang quý II năm 2026, đồng thời cho thấy quý IV năm 2025 sẽ là thị trường tăng giá.

Theo Raoul Pal, tổng nợ toàn cầu đã đạt khoảng 300 nghìn tỷ USD, với khoảng 10 nghìn tỷ USD đáo hạn (chủ yếu là trái phiếu kho bạc Mỹ và trái phiếu doanh nghiệp), đòi hỏi phải bơm thanh khoản lớn để tránh lợi suất tăng vọt. Mỗi nghìn tỷ USD thanh khoản bổ sung đi kèm với mức tăng 5-10% cho cổ phiếu và crypto. Đối với crypto, 10 nghìn tỷ USD tái cấp vốn có thể bơm 2-3 nghìn tỷ USD vào tài sản rủi ro, đẩy BTC từ mức thấp 60,000 USD năm 2024 lên trên 200,000 USD vào năm 2026.

Do đó, mô hình của Pal dự đoán quý II năm 2026 sẽ chứng kiến đỉnh thanh khoản chưa từng có. Khi ISM vượt 60, nó sẽ kích hoạt Bitcoin bước vào "Banana Zone", với mục tiêu giá từ 200,000 đến 450,000 USD.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích