Trò chơi xác suất trị giá 2 tỷ USD: Thị trường dự đo�án đang bước vào thời khắc "kỳ dị"?

Bitget Wallet2025/10/25 04:32

Bitget Wallet2025/10/25 04:32Thị trường dự đoán đang chuyển mình từ một "đồ chơi crypto" bị xem nhẹ trở thành một công cụ tài chính nghiêm túc.

Thị trường dự đoán đang chuyển mình từ một “đồ chơi crypto” bị gạt ra ngoài lề, trở thành một công cụ tài chính nghiêm túc.

Tác giả: Bitget Wallet Research

Từ những câu chuyện vui về việc “Zelensky có mặc vest hay không” cho đến các tiêu điểm toàn cầu như bầu cử Mỹ hay giải Nobel, thị trường dự đoán luôn có thể “bùng nổ” theo chu kỳ. Tuy nhiên, kể từ quý 3 năm 2025, một cơn bão thực sự dường như đang hình thành:

- Đầu tháng 9, ông lớn ngành Polymarket được CFTC của Mỹ cho phép hoạt động trở lại thị trường Mỹ sau ba năm vắng bóng;

- Đầu tháng 10, công ty mẹ của Sở giao dịch chứng khoán New York (ICE) dự định đầu tư lên tới 2 tỷ USD vào Polymarket;

- Giữa tháng 10, khối lượng giao dịch hàng tuần trên thị trường dự đoán đạt mức cao kỷ lục 2 tỷ USD.

Làn sóng vốn lớn, sự cởi mở của cơ quan quản lý và sự sôi động của thị trường cùng lúc xuất hiện, đi kèm với đó là tin đồn về việc Polymarket ra mắt token — vậy làn sóng này đến từ đâu? Liệu đây chỉ là một đợt đầu cơ ngắn hạn nữa, hay là “điểm kỳ dị giá trị” của một đường đua tài chính hoàn toàn mới? Bitget Wallet Research sẽ cùng bạn phân tích sâu về logic nền tảng và giá trị cốt lõi của thị trường dự đoán, đồng thời đưa ra đánh giá sơ bộ về các thách thức cốt lõi và hướng phát triển của lĩnh vực này.

I. Từ “kiến thức phân tán” đến “song đầu quyền lực”: Con đường tiến hóa của thị trường dự đoán

Thị trường dự đoán không phải là sáng tạo riêng của thế giới crypto, nền tảng lý thuyết của nó thậm chí có thể truy về năm 1945. Nhà kinh tế học Hayek trong luận thuyết kinh điển của mình đã chỉ ra: “kiến thức phân tán”, rời rạc và cục bộ, có thể được thị trường tập hợp hiệu quả thông qua cơ chế giá cả. Tư tưởng này được xem là nền tảng lý thuyết của thị trường dự đoán.

Năm 1988, Đại học Iowa (Mỹ) đã khởi xướng nền tảng dự đoán học thuật đầu tiên — Iowa Electronic Markets (IEM), cho phép người dùng giao dịch hợp đồng tương lai dựa trên các sự kiện thực tế (như bầu cử tổng thống). Trong nhiều thập kỷ sau đó, nhiều nghiên cứu đã xác nhận: một thị trường dự đoán được thiết kế tốt thường có độ chính xác vượt trội so với các cuộc khảo sát truyền thống.

Tuy nhiên, với sự xuất hiện của công nghệ blockchain, công cụ nhỏ này đã có một nền tảng triển khai quy mô mới. Tính minh bạch, phi tập trung và khả năng tiếp cận toàn cầu của blockchain đã mang lại cho thị trường dự đoán một hạ tầng gần như hoàn hảo: thực hiện thanh toán tự động qua smart contract, phá vỡ rào cản gia nhập tài chính truyền thống, cho phép bất kỳ ai trên toàn cầu đều có thể tham gia, từ đó mở rộng đáng kể chiều rộng và chiều sâu của “tập hợp thông tin”. Thị trường dự đoán cũng dần chuyển mình từ một công cụ cá cược nhỏ lẻ thành một phân khúc tài chính mạnh mẽ trên blockchain, bắt đầu gắn bó sâu sắc với “thị trường crypto”.

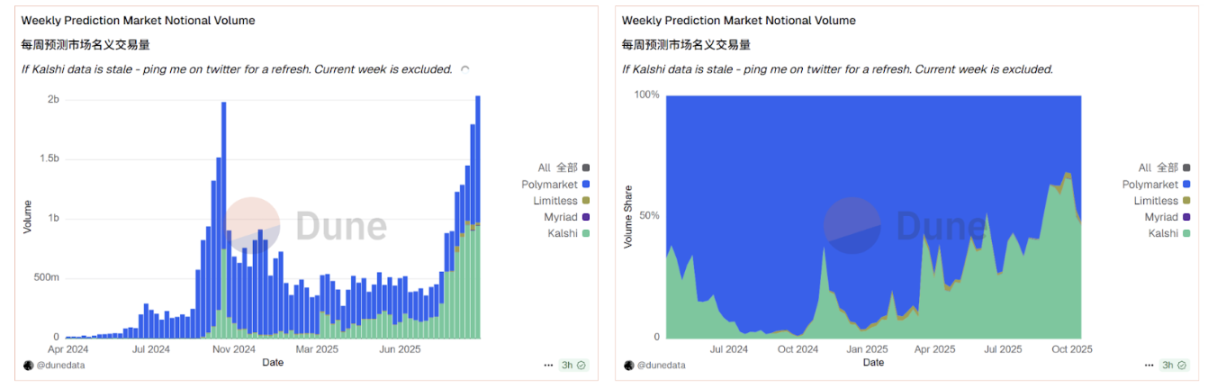

Nguồn dữ liệu: Dune

Dữ liệu từ nền tảng Dune trực quan xác nhận xu hướng này. Theo dữ liệu on-chain, thị trường dự đoán crypto hiện nay đã hình thành thế “song đầu quyền lực” với mức độ độc quyền cao: Polymarket và Kalshi chiếm hơn 95% thị phần. Dưới tác động kép của vốn và chính sách, đường đua này đang được kích hoạt toàn diện. Giữa tháng 10, tổng khối lượng giao dịch hàng tuần của thị trường dự đoán vượt mốc 2 tỷ USD, vượt qua đỉnh lịch sử trước kỳ bầu cử Mỹ 2024. Trong đợt tăng trưởng bùng nổ này, Polymarket tạm thời chiếm ưu thế nhờ đột phá về mặt pháp lý và kỳ vọng token, tiếp tục củng cố vị thế dẫn đầu trong cuộc cạnh tranh khốc liệt với Kalshi.

II. “Phái sinh sự kiện”: Vượt qua cá cược, vì sao Wall Street đặt cược?

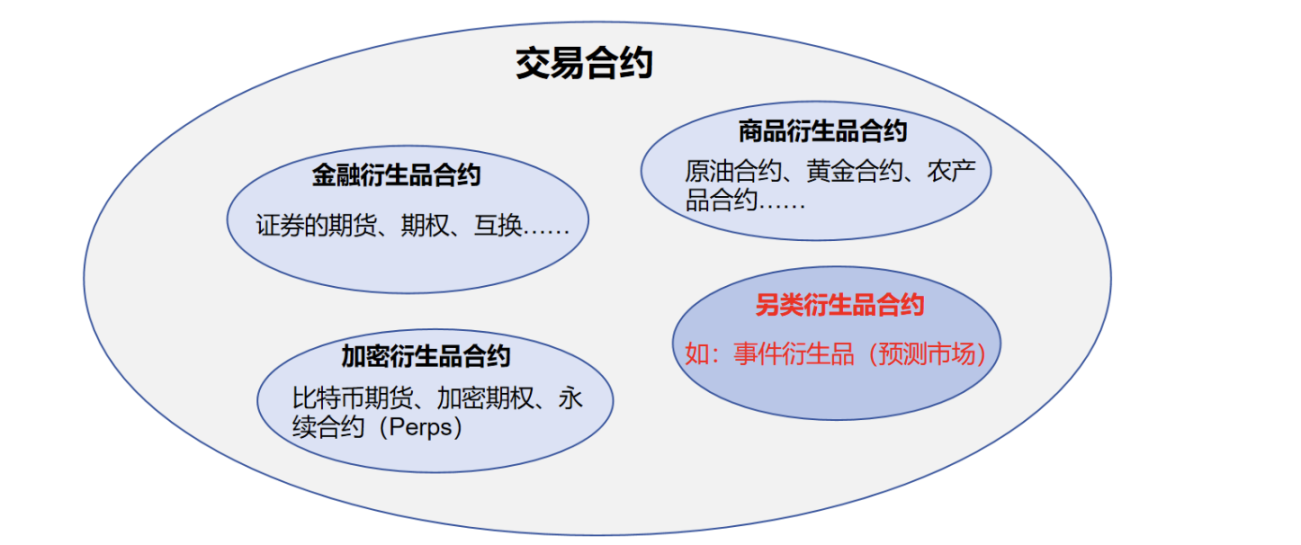

Để hiểu vì sao ICE mạnh tay đầu tư vào Polymarket, cần phải bóc tách lớp “cá cược” bên ngoài của thị trường dự đoán để nhìn rõ lõi “công cụ tài chính” của nó. Bản chất của thị trường dự đoán là một loại hợp đồng giao dịch thay thế (Contract), thuộc nhóm “phái sinh sự kiện” (Event Derivatives).

Điều này khác với các phái sinh giá như hợp đồng tương lai, quyền chọn mà chúng ta quen thuộc. Các phái sinh giá giao dịch dựa trên giá tương lai của tài sản (như dầu thô, cổ phiếu), còn phái sinh sự kiện giao dịch dựa trên kết quả tương lai của một “sự kiện” cụ thể (như bầu cử, khí hậu). Do đó, giá hợp đồng không đại diện cho giá trị tài sản mà là sự đồng thuận của thị trường về “xác suất xảy ra sự kiện”.

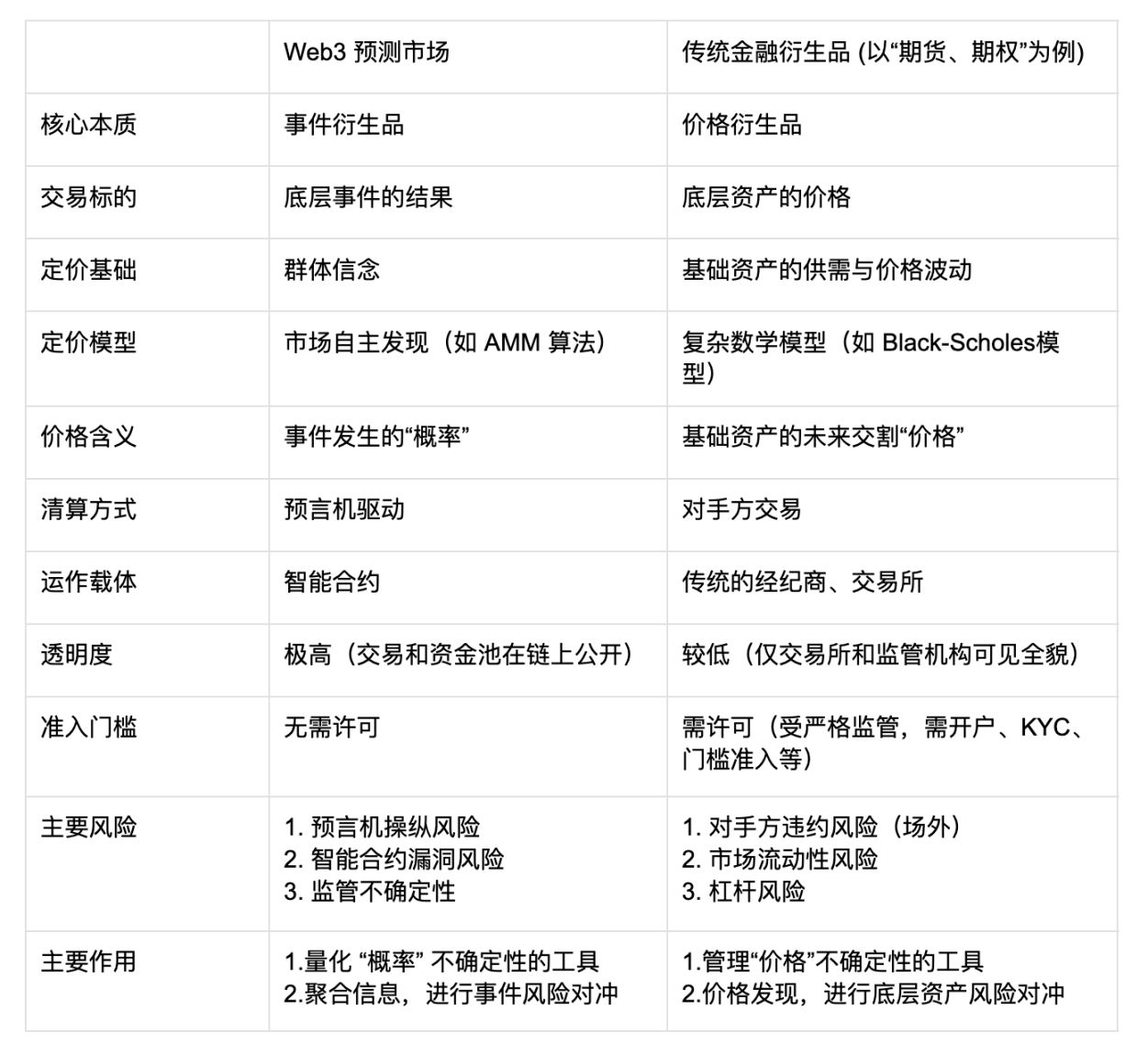

Với sự hỗ trợ của Web3, sự khác biệt này càng được khuếch đại. Phái sinh truyền thống định giá dựa trên các mô hình toán học phức tạp như Black-Scholes, thanh toán qua broker và sàn giao dịch tập trung; còn thị trường dự đoán on-chain thực hiện tự động qua smart contract, thanh toán dựa vào oracle, định giá (như thuật toán AMM) và pool thanh khoản hoàn toàn minh bạch trên blockchain. Điều này giảm mạnh rào cản gia nhập nhưng cũng mang lại rủi ro mới (như thao túng oracle, lỗi hợp đồng), tạo nên sự đối lập rõ rệt với rủi ro đối tác và đòn bẩy trong tài chính truyền thống.

Bảng so sánh thị trường dự đoán và phái sinh tài chính truyền thống

Cơ chế độc đáo này chính là điểm thu hút các tổ chức tài chính lớn. Nó mang lại ba giá trị cốt lõi mà thị trường truyền thống không thể đạt tới, cũng là lý do ICE và các ông lớn khác thực sự đặt cược:

Thứ nhất, đây là một “máy tập hợp thông tin” tiên tiến, tái định hình bản đồ bình đẳng thông tin. Trong thời đại AI tạo nội dung, tin giả và “buồng dội âm” thông tin tràn lan, “sự thật” trở nên đắt đỏ và khó xác định. Thị trường dự đoán mang đến một giải pháp cấp tiến: sự thật không do quyền lực hay truyền thông định nghĩa, mà được “đấu giá” bởi thị trường phi tập trung, vận hành theo động lực kinh tế. Nó đáp ứng sự mất niềm tin ngày càng tăng (đặc biệt ở thế hệ trẻ) vào các nguồn thông tin truyền thống, cung cấp một nguồn thông tin thay thế trung thực hơn, nơi “bỏ tiền để bỏ phiếu”. Quan trọng hơn, cơ chế này vượt qua việc “tập hợp thông tin” truyền thống, định giá “sự thật” theo thời gian thực, tạo ra một “chỉ báo cảm xúc thời gian thực” cực kỳ giá trị, cuối cùng hiện thực hóa bình đẳng thông tin trên mọi phương diện.

Thứ hai, nó biến “chênh lệch thông tin” thành tài sản, mở ra đường đua đầu tư hoàn toàn mới. Trong tài chính truyền thống, tài sản đầu tư là cổ phiếu, trái phiếu — “giấy chứng nhận quyền sở hữu”. Thị trường dự đoán tạo ra một loại tài sản có thể giao dịch hoàn toàn mới — “hợp đồng sự kiện”. Thực chất, nó cho phép nhà đầu tư chuyển hóa trực tiếp “niềm tin” hoặc “lợi thế thông tin” về tương lai thành công cụ tài chính có thể giao dịch. Đối với các nhà phân tích thông tin chuyên nghiệp, quỹ định lượng hay thậm chí mô hình AI, đây là một chiều lợi nhuận chưa từng có. Họ không còn cần thao tác phức tạp trên thị trường thứ cấp (như mua/bán cổ phiếu liên quan) để gián tiếp thể hiện quan điểm, mà có thể trực tiếp “đầu tư” vào sự kiện. Tiềm năng giao dịch khổng lồ của loại tài sản mới này là điểm lợi ích cốt lõi thu hút các nhà vận hành sàn giao dịch như ICE.

Cuối cùng, nó tạo ra một thị trường quản lý rủi ro “mọi thứ đều có thể phòng ngừa”, mở rộng biên giới tài chính. Công cụ tài chính truyền thống khó phòng ngừa rủi ro bất định của “sự kiện” bản thân. Ví dụ, một công ty vận tải biển làm sao phòng ngừa rủi ro địa chính trị “kênh đào có bị đóng hay không”? Một chủ trang trại làm sao phòng ngừa rủi ro khí hậu “lượng mưa 90 ngày tới có dưới X mm hay không”? Thị trường dự đoán mang đến giải pháp hoàn hảo: cho phép các chủ thể kinh tế thực chuyển hóa rủi ro “sự kiện trừu tượng” thành hợp đồng tiêu chuẩn hóa có thể giao dịch, thực hiện phòng ngừa rủi ro chính xác. Điều này tương đương với việc mở ra một thị trường “bảo hiểm” hoàn toàn mới cho kinh tế thực, cung cấp điểm đột phá mới cho việc tài chính hóa nền kinh tế thực, tiềm năng vượt xa tưởng tượng.

III. Ẩn họa dưới sự phồn vinh: Ba nút thắt của thị trường dự đoán cần giải quyết

Dù giá trị đã rõ ràng, nhưng trên con đường từ “ngách” đến “chính thống”, thị trường dự đoán vẫn đối mặt với ba thách thức thực tế liên kết chặt chẽ, tạo thành trần phát triển của ngành.

Nút thắt thứ nhất: Mâu thuẫn giữa “sự thật” và “người phán xử”, tức bài toán oracle. Thị trường dự đoán là “giao dịch dựa trên kết quả”, nhưng ai là người công bố “kết quả”? Một hợp đồng on-chain phi tập trung lại nghịch lý khi phụ thuộc vào một “người phán xử” tập trung — oracle. Nếu sự kiện định nghĩa mơ hồ (như định nghĩa “mặc vest”), hoặc oracle bị thao túng, mắc lỗi, nền tảng niềm tin của thị trường sẽ sụp đổ ngay lập tức.

Nút thắt thứ hai: Mâu thuẫn giữa “độ rộng” và “độ sâu”, tức cạn kiệt thanh khoản ở thị trường ngách. Sự phồn vinh hiện tại tập trung cao độ vào các sự kiện tiêu điểm như “bầu cử Mỹ”. Nhưng giá trị thực sự của thị trường dự đoán lại nằm ở việc phục vụ các “thị trường ngách” dọc, nhỏ lẻ (như rủi ro nông nghiệp, vận tải). Các thị trường này vốn ít được chú ý, dẫn đến thanh khoản cực kỳ cạn kiệt, giá dễ bị thao túng, làm mất chức năng tập hợp thông tin và phòng ngừa rủi ro thực tế.

Nút thắt thứ ba: Mâu thuẫn giữa “nhà tạo lập thị trường” và “người biết thông tin”, tức bài toán “lựa chọn ngược” của AMM. Trong DeFi truyền thống, LP của AMM đặt cược vào biến động thị trường để thu phí giao dịch. Nhưng ở thị trường dự đoán, LP trực tiếp đối đầu với “người giao dịch biết thông tin”. Hãy tưởng tượng, trong thị trường “một loại thuốc mới có được phê duyệt hay không”, khi LP đối đầu với nhà khoa học nắm thông tin nội bộ — đây là “lựa chọn ngược” chắc chắn thua. Về lâu dài, nhà tạo lập thị trường tự động rất khó tồn tại ở các thị trường này, nền tảng buộc phải dựa vào nhà tạo lập thị trường thủ công đắt đỏ để duy trì, hạn chế nghiêm trọng khả năng mở rộng quy mô.

Nhìn về tương lai, điểm đột phá của ngành thị trường dự đoán chắc chắn sẽ xoay quanh ba nút thắt trên: giải pháp oracle phi tập trung hơn, chống thao túng tốt hơn (như xác thực đa bên, AI hỗ trợ kiểm duyệt) là nền tảng của niềm tin; còn việc dẫn dắt thanh khoản vào thị trường ngách thông qua cơ chế khuyến khích và thuật toán tối ưu hơn (như AMM động) là chìa khóa phát huy giá trị thực; mô hình tạo lập thị trường tinh vi hơn (như phí động, pool bảo hiểm bất đối xứng thông tin) là động cơ mở rộng quy mô.

IV. Kết luận: Từ “trò chơi xác suất” đến “hạ tầng tài chính”

Việc CFTC cho phép và ICE tham gia là tín hiệu rõ ràng: thị trường dự đoán đang chuyển mình từ một “đồ chơi crypto” bị gạt ra ngoài lề, trở thành một công cụ tài chính nghiêm túc. Lấy “tập hợp sự thật” làm giá trị cốt lõi, “phái sinh sự kiện” làm lõi tài chính, nó mang đến cho tài chính hiện đại một chiều quản lý rủi ro hoàn toàn mới. Đúng là, con đường từ “trò chơi xác suất” đến “hạ tầng tài chính” không hề bằng phẳng. Như đã đề cập, bài toán oracle “người phán xử”, nút thắt thanh khoản ở thị trường ngách và “lựa chọn ngược” của nhà tạo lập thị trường đều là những thách thức thực tế mà ngành phải đối mặt sau cơn sốt.

Nhưng dù thế nào, một kỷ nguyên mới kết hợp thông tin, tài chính và công nghệ đã bắt đầu. Khi những dòng vốn truyền thống hàng đầu bắt đầu đặt cược lớn vào đường đua này, tác động của nó sẽ không chỉ dừng lại ở khối lượng giao dịch hàng tuần 2 tỷ USD. Đây có thể là một “thời khắc kỳ dị” thực sự — báo hiệu một loại tài sản hoàn toàn mới (quyền định giá “niềm tin” và “tương lai”) đang được hệ thống tài chính chính thống chấp nhận.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Năm 2026, sự phân hóa lớn giữa các ngân hàng trung ương toàn cầu: Khu vực đồng euro cùng Úc và Canada có thể chuyển sang tăng lãi suất, trong khi Fed trở thành số ít cắt giảm lãi suất?

Thị trường đặt cược rằng khu vực đồng euro, Canada và Úc có thể sẽ tăng lãi suất vào năm tới, trong khi Cục Dự trữ Liên bang Mỹ dự kiến sẽ tiếp tục cắt giảm lãi suất, khiến chênh lệch lãi suất thu hẹp và gây áp lực lên đồng USD.

Bitcoin tăng biến động trước FOMC ‘khó lường’ khi mức mở đầu năm $93.5K không giữ vững

Giá XRP có thể tăng 'từ $2 lên $10' trong chưa đầy một năm: Chuyên gia phân tích

Ethereum tăng lên $3.3K chứng tỏ đáy đã hình thành: Liệu ETH sẽ tăng 100% tiếp theo?