Chương tiếp theo của Tether: Tham vọng chuyển từ phát hành ngoài khơi sang xây dựng hạ tầng tuân thủ toàn cầu

Liệu Tether có thể chuyển mình từ một nhà phát hành offshore thành một nhà cung cấp hạ tầng đa chuỗi, tuân thủ quy định mà không làm suy yếu lợi thế cốt lõi về thanh khoản và phân phối hay không?

Tác giả gốc: Tanay Ved

Biên dịch: AididiaoJP, Foresight News

Những điểm chính:

- Tether vẫn là nhà lãnh đạo toàn cầu về stablecoin, đóng vai trò là kênh tiếp cận USD ở các thị trường mới nổi và thúc đẩy nhu cầu đối với trái phiếu chính phủ Mỹ thông qua dự trữ của mình.

- Khi các quy định mới và động lực cạnh tranh tái định hình thị trường stablecoin, đồng thời xuất hiện sự khác biệt về tuân thủ và phân phối lợi nhuận, vị thế thống trị của USDT đang giảm dần.

- Vai trò của Ethereum và Tron trong hoạt động của USDT đang phát triển, Tron tiếp tục dẫn đầu trong lĩnh vực thanh toán tần suất cao, chi phí thấp, trong khi phí giao dịch giảm và thanh khoản tăng trên Ethereum thúc đẩy các ứng dụng bán lẻ và thanh toán rộng rãi hơn.

- Các kênh mới nổi mang lại cơ hội tăng trưởng mới, USDT 0 và các mạng lưới tập trung vào stablecoin (như Plasma) đang mở rộng sự phân phối của Tether sang nhiều mạng lưới và trường hợp sử dụng hơn (như thanh toán).

Giới thiệu

USDT của Tether không nghi ngờ gì là stablecoin hàng đầu toàn cầu hiện nay, chiếm khoảng 60% thị phần trong thị trường trị giá khoảng 300 billions USD. USDT từng chủ yếu là công cụ giao dịch, nay đã vượt ra ngoài thị trường tiền mã hóa, trở thành kênh then chốt để các nền kinh tế mới nổi tiếp cận USD và ngày càng có ý nghĩa địa chính trị đối với thị trường nội địa Mỹ. Đồng thời, Tether đã trở thành một trong những công ty có lợi nhuận cao nhất trong ngành, với lợi nhuận hàng quý lên tới hàng billions USD, và đang tiến hành một vòng gọi vốn trị giá 2 billions USD, điều này có thể biến họ thành một trong những công ty tư nhân giá trị nhất thế giới.

Tuy nhiên, các quy định và sự cạnh tranh ngày càng gay gắt đang tái định hình bức tranh stablecoin, chương tiếp theo của Tether sẽ phụ thuộc vào việc liệu họ có thể duy trì hiệu ứng mạng lưới của mình và kéo dài vị thế thống trị lâu dài hay không. Dựa trên quan sát gần đây của chúng tôi về động thái của lĩnh vực stablecoin sau Đạo luật GENIUS, chúng tôi xem xét vị thế thị trường của Tether khi họ cân bằng giữa hiện tại thống trị và tương lai cạnh tranh ngày càng khốc liệt. Chúng tôi phân tích cách thị phần của USDT thay đổi, hoạt động của nó trên các blockchain khác nhau ra sao, và các kênh mới nổi sẽ định hình vai trò của nó trong giai đoạn tăng trưởng tiếp theo của stablecoin như thế nào.

Vị thế thị trường và tầm quan trọng của Tether

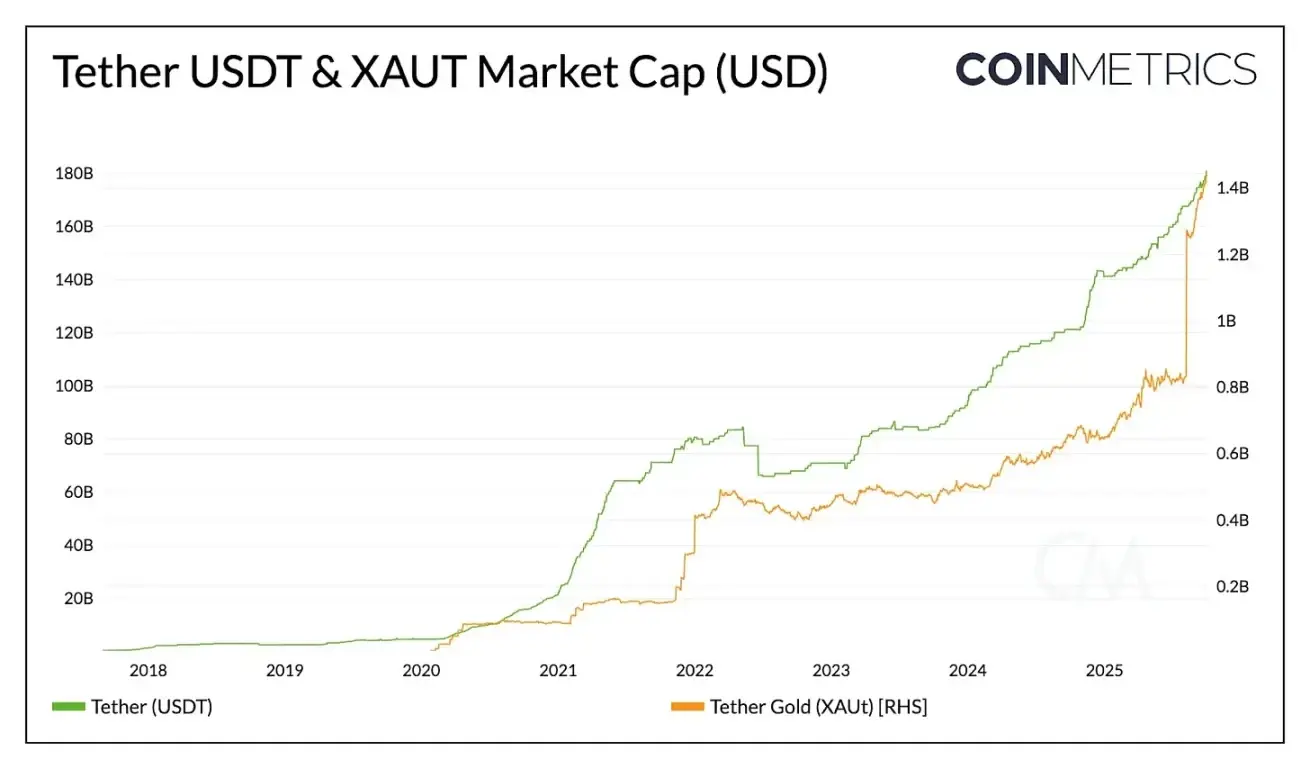

Lượng USDT lưu thông của Tether đạt 178 billions USD, là stablecoin lớn nhất với lợi thế rõ rệt (gấp khoảng 2,4 lần so với USDC của Circle và lớn hơn tổng tất cả các stablecoin khác khoảng 3,6 lần). Quy mô và thanh khoản của nó khiến USDT trở thành công cụ quan trọng để bảo vệ tiết kiệm, cung cấp sự ổn định kinh tế và thúc đẩy giao dịch, đặc biệt ở các khu vực có hạ tầng ngân hàng hạn chế hoặc quốc gia có tỷ lệ lạm phát nội tệ trên 5%.

Nguồn: Coin Metrics Network Data Pro

Bên cạnh USD, Tether còn cung cấp tiếp cận vàng token hóa thông qua XAUt, với nhu cầu lưu trữ giá trị thay thế tăng lên, vốn hóa của nó đã vượt 1.4 billions USD. Tether dường như đang mở rộng chiến lược kép này, hợp tác với Antalpha Platform để gọi vốn 200 millions USD nhằm thành lập một kho bạc tài sản số sẽ mua lại token XAUt của Tether. Khi tiếp tục đầu tư vào bitcoin và khai thác vàng, Tether đang tiến tới việc kết hợp nhiều hình thức lưu trữ giá trị khác nhau.

Thị phần và áp lực tăng trưởng

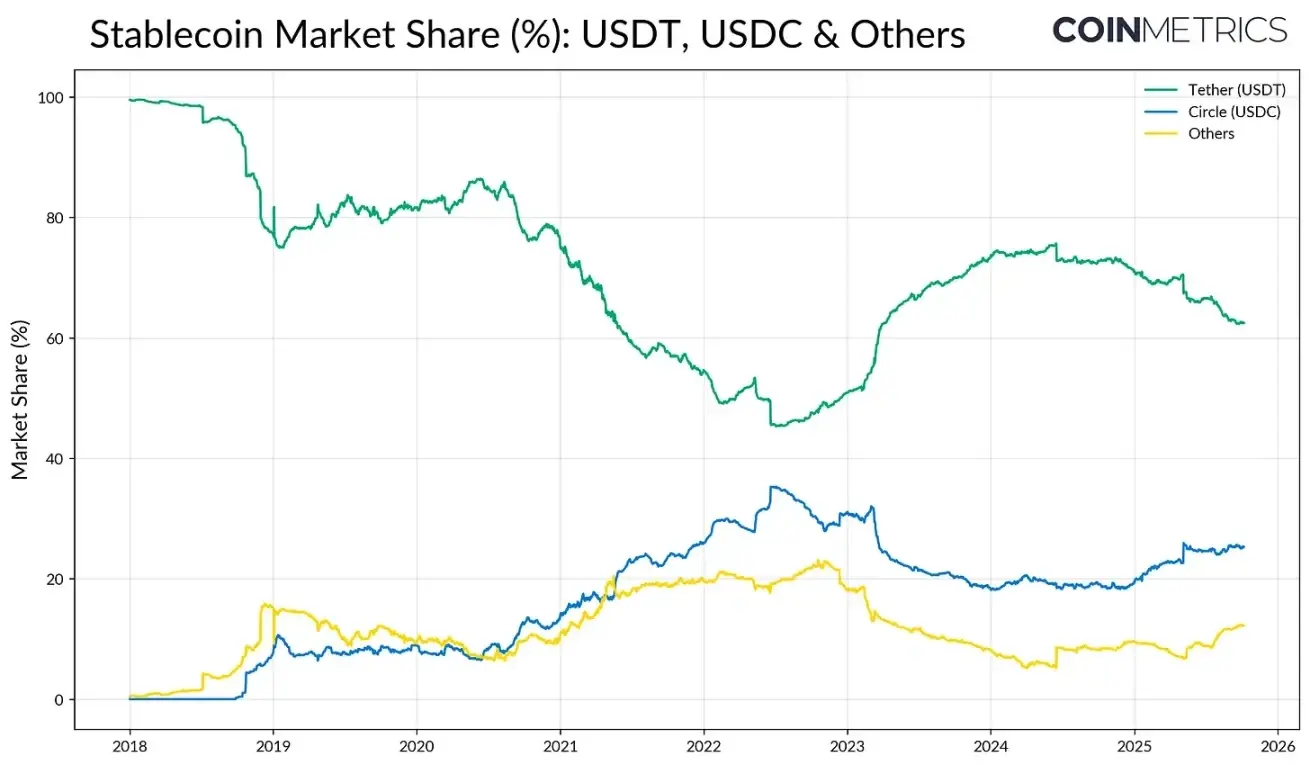

Lợi thế tiên phong và thanh khoản sâu trên các sàn giao dịch mang lại cho USDT hiệu ứng mạng lưới mạnh mẽ. Ở giai đoạn đầu của ngành, thị phần của USDT từng vượt 80%, sau đó sự trỗi dậy của USDC và BUSD đã kéo vị thế thống trị này xuống gần 50%. Sự sụp đổ của Silicon Valley Bank (SVB) năm 2023 đã nhanh chóng đảo ngược xu hướng này, dòng vốn rời khỏi các nhà phát hành cạnh tranh. Tuy nhiên, từ năm 2024 và khi Đạo luật GENIUS năm 2025 sắp được thông qua, thị phần của USDT lại cho thấy dấu hiệu chịu áp lực.

Nguồn: Coin Metrics Network Data Pro

USDC của Circle đang dần lấy lại vị thế nhờ động lực từ quy định trong nước, trong khi các stablecoin "khác", chủ yếu là các lựa chọn thay thế sinh lời như USDe của Ethena, USDS của Sky và các quỹ thị trường tiền tệ token hóa, đang giành lấy thị phần. Thị trường hiện dường như đang trong giai đoạn chuyển đổi, USDT vẫn dẫn đầu về thanh khoản và mức độ chấp nhận, nhưng đối mặt với cạnh tranh ngày càng gay gắt từ các mạng lưới thanh toán hiện hữu và các lựa chọn thay thế phân phối lợi nhuận.

Lợi nhuận và con đường tuân thủ

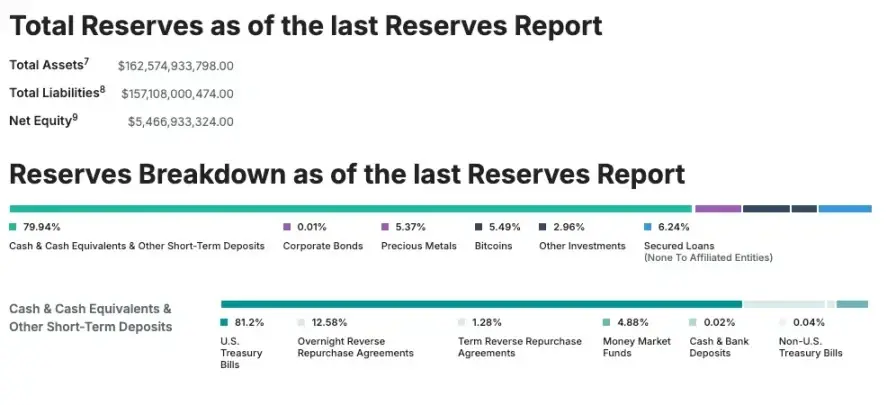

Dù cạnh tranh ngày càng gay gắt, Tether vẫn là nhà phát hành stablecoin có lợi nhuận cao nhất, đạt lợi nhuận ròng 4.9 billions USD trong quý II năm 2025. Điều này nhờ vào dự trữ trái phiếu chính phủ Mỹ trị giá 127 billions USD, khiến họ trở thành một trong những chủ nợ lớn nhất của chính phủ Mỹ trên toàn cầu. Tuy nhiên, Tether vẫn là một nhà phát hành ngoài khơi đặt trụ sở tại El Salvador, với một phần dự trữ bao gồm tài sản không tuân thủ như kim loại quý, bitcoin và các khoản vay có bảo đảm. Để giải quyết vấn đề này, Tether dự định ra mắt USAT, một stablecoin hoàn toàn tuân thủ và được thành lập tại Mỹ, nhằm củng cố chiến lược tăng trưởng trong nước và vai trò của họ trong nhu cầu nợ công Mỹ.

Nguồn: Tether Transparency (Báo cáo kiểm toán đến ngày 30 tháng 6)

USDT di chuyển giữa các blockchain như thế nào

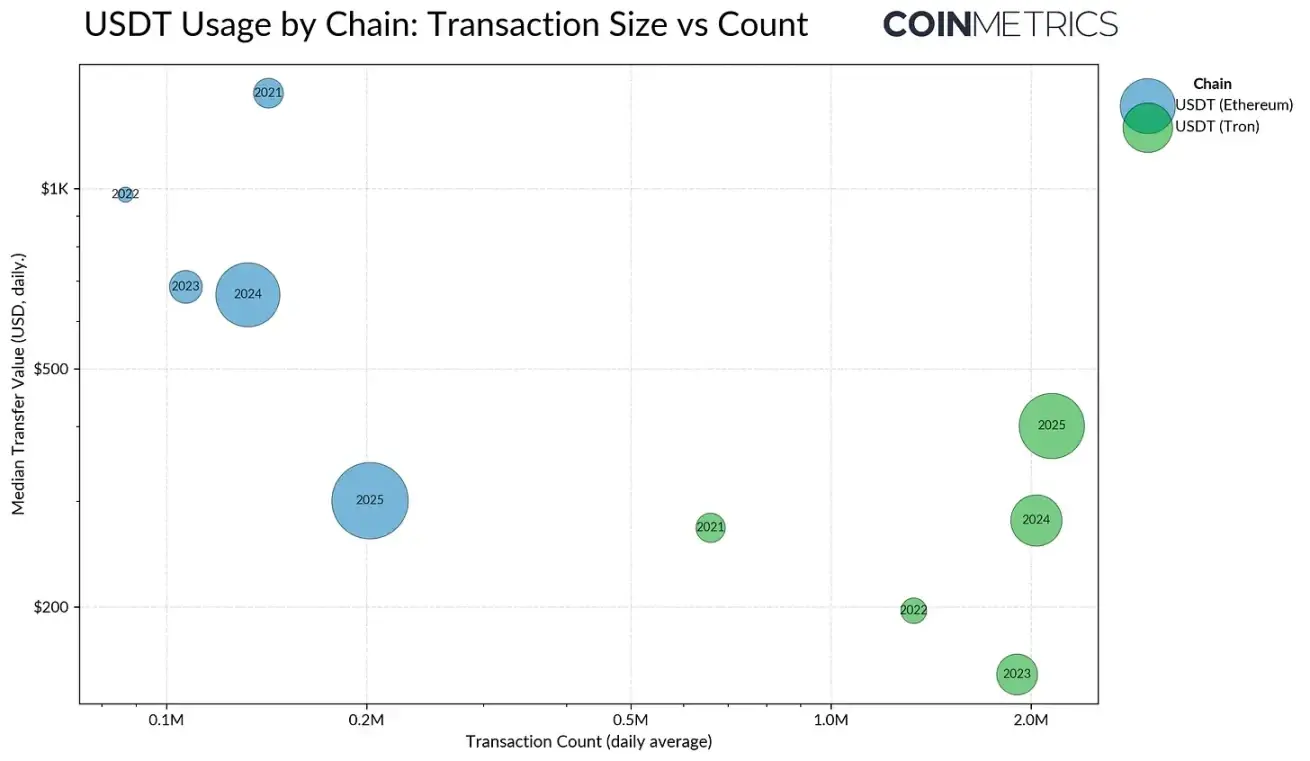

Sau khi xác lập vị thế thị trường của Tether với tư cách là nhà phát hành, việc hiểu cách USDT di chuyển giữa các blockchain khác nhau, cũng như các kênh hỗ trợ chuyển giao và thanh toán của nó là rất quan trọng. Cách USDT lưu thông được định hình bởi khả năng của từng mạng lưới và ảnh hưởng đến loại hình hoạt động và nhóm người dùng chiếm ưu thế trên mỗi chuỗi. Việc sử dụng USDT phản ánh các loại hoạt động khác nhau, với phần lớn phát hành tập trung trên Ethereum và Tron.

Tron từ lâu đã là điểm tiếp cận chính cho người dùng ở các thị trường mới nổi, được ưa chuộng nhờ phí thấp và thanh toán nhanh. Năm 2025, Tron ghi nhận trung bình hơn 2.3 triệu giao dịch mỗi ngày, là một mạng lưới có độ gắn bó người dùng rất cao đối với chuyển USDT, hỗ trợ một luồng hoạt động nhỏ lẻ, tốc độ cao, giống như thanh toán. Mô hình này phù hợp với việc sử dụng trong thanh toán bán lẻ và kiều hối, nơi hiệu quả chi phí và khả năng tiếp cận là quan trọng nhất.

Nguồn: Coin Metrics Network Data Pro

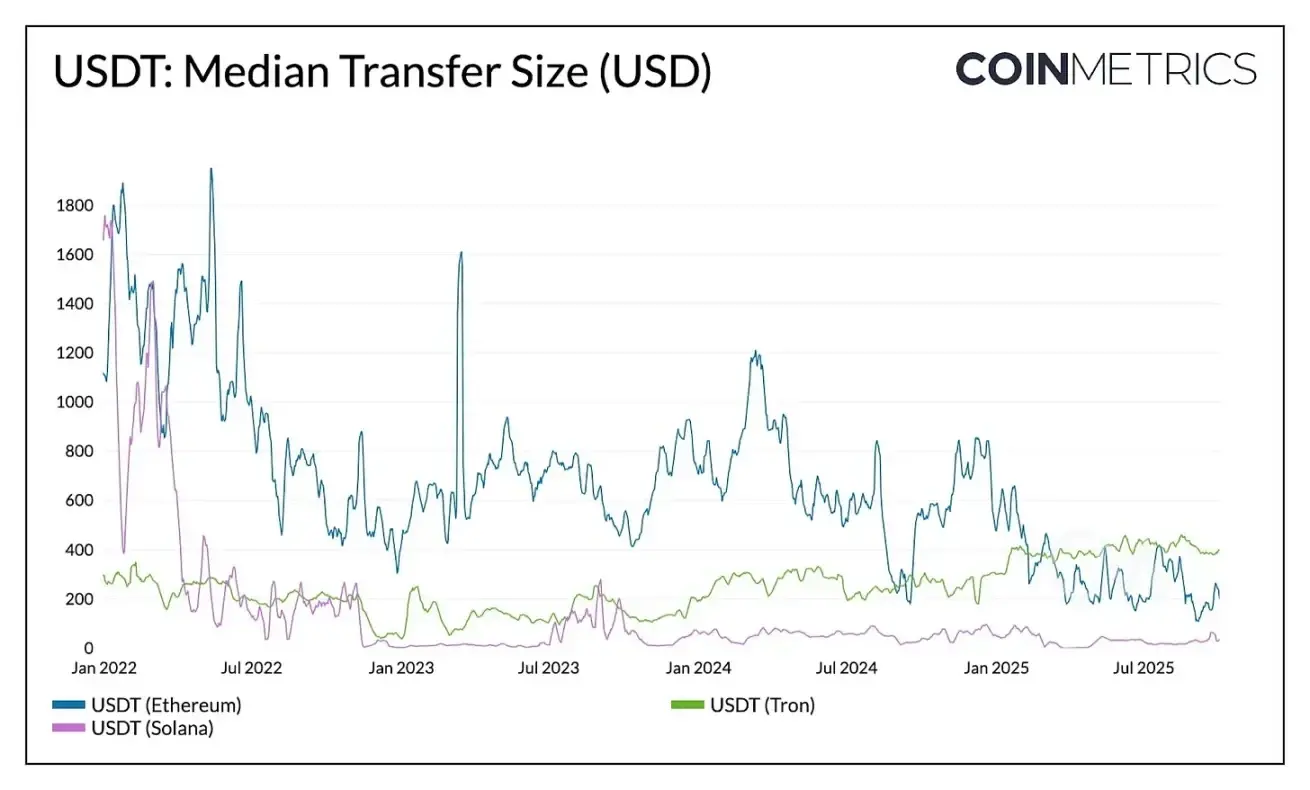

Ngược lại, Ethereum truyền thống thường xử lý các giao dịch giá trị lớn, tần suất thấp hơn, phản ánh vai trò là trung tâm thanh toán và thanh khoản cho DeFi và các hoạt động tổ chức. Tuy nhiên, động lực này đang thay đổi.

Sau các nâng cấp Dencun và Pectra, phí giao dịch trung bình trên Ethereum đã giảm xuống dưới 1 USD, cho phép tần suất chuyển khoản nhỏ lẻ tăng lên. Giá trị chuyển khoản trung vị trên Ethereum giảm từ hơn 1,000 USD năm 2023 xuống khoảng 240 USD vào giữa năm 2025, trong khi giá trị trung vị trên Tron lại tăng lên. Động lực này khiến Ethereum tiến gần hơn tới loại hình hoạt động từng chỉ có trên Tron.

Nguồn: Coin Metrics Network Data Pro

Sự thay đổi hành vi này cũng diễn ra song song với việc tái phân bổ nguồn cung. Tháng 8 năm 2025, nguồn cung USDT trên Ethereum (96 billions USD) đã vượt nguồn cung trên Tron (78 billions USD), cho thấy phí thấp hơn và thanh khoản sâu hơn đang thu hút hoạt động trở lại Ethereum.

Nguồn: Coin Metrics Network Data Pro (USDT trên Ethereum, USDT trên Tron)

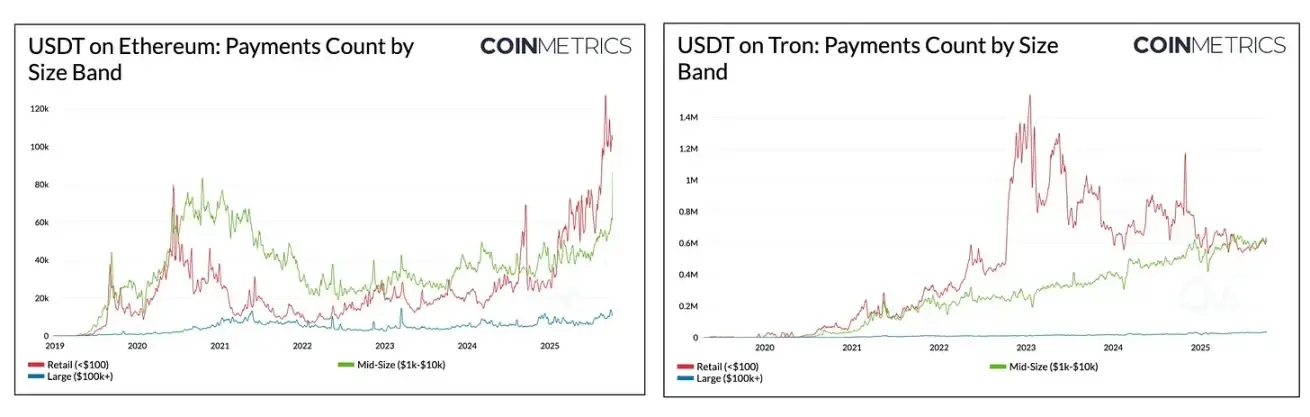

Xu hướng này cũng rõ rệt trong cấu trúc thanh toán USDT xuyên chuỗi. Trên Tron, khi lưu lượng giao dịch quy mô vừa tăng lên, khoảng cách giữa thanh toán bán lẻ và chuyển khoản quy mô vừa đã thu hẹp lại. Trên Ethereum, kể từ năm 2024, số lượng thanh toán bán lẻ (<100 USD) và quy mô vừa (1,000 - 10,000 USD) tăng mạnh, trong khi các giao dịch lớn (100,000 - 1,000,000 USD) vẫn ổn định. Điều này cho thấy, khi mạng lưới trở nên dễ tiếp cận hơn, việc sử dụng USDT đang đa dạng hóa sang các hoạt động quy mô nhỏ.

Mở rộng vị thế thống trị của USDT qua các kênh mới nổi

Sự phát triển của USDT trên các chuỗi như Tron và Ethereum nhấn mạnh cách tốc độ thanh toán, chi phí và thanh khoản định hình hành vi người dùng. Nhìn về tương lai, Tether đang mở rộng phạm vi phủ sóng một cách chiến lược thông qua các kênh phân phối và lớp thanh toán mới.

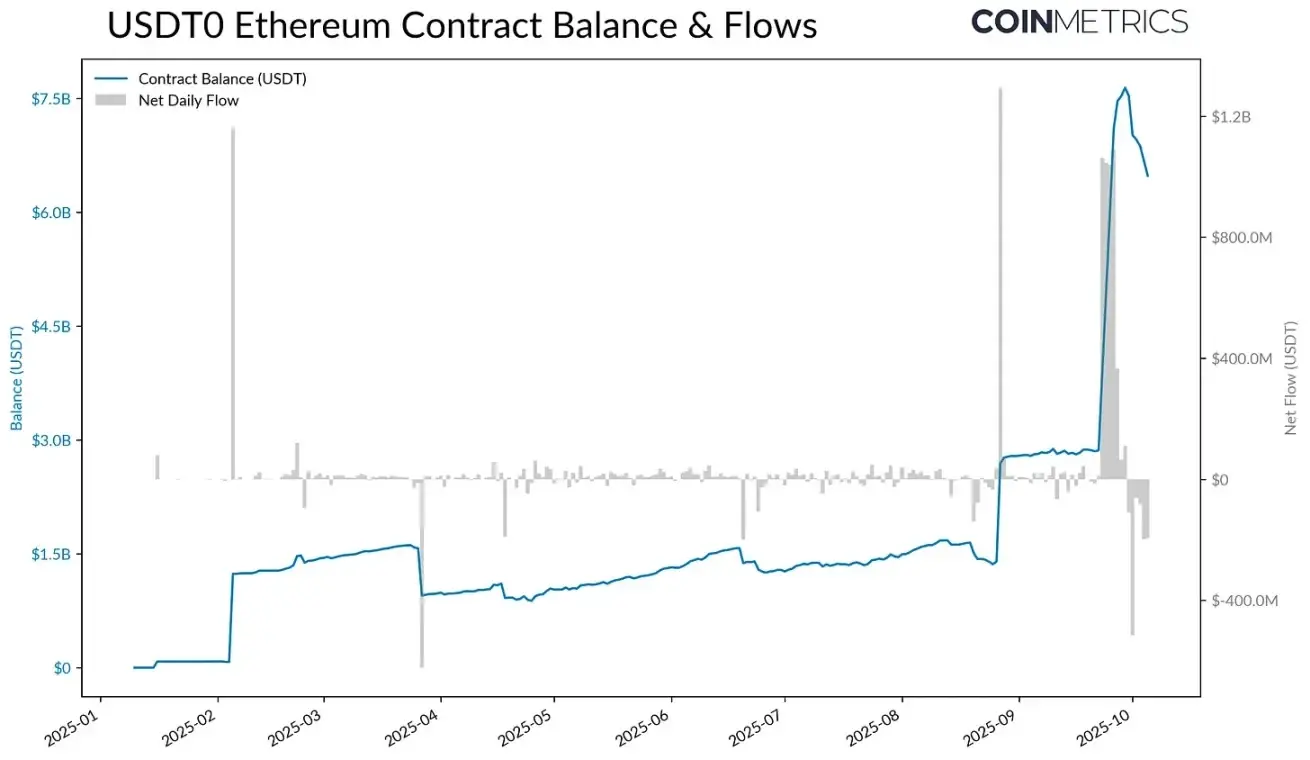

Ví dụ, USDT 0 được phát hành theo tiêu chuẩn token đồng nhất toàn chuỗi (OFT) dựa trên LayerZero, cho phép chuyển USDT xuyên chuỗi liền mạch bằng cách khóa USDT trên Ethereum và đúc số lượng tương ứng trên chuỗi đích, đồng thời duy trì tỷ lệ bảo chứng 1:1.

Nguồn: Coin Metrics ATLAS

Sau khi Plasma (một blockchain Layer-1 tối ưu cho stablecoin) ra mắt ngày 25 tháng 9, nguồn cung USDT bị khóa trong hợp đồng USDT 0 trên Ethereum đã tăng vọt từ 2.8 billions USD lên 7.7 billions USD. Với chuyển USDT miễn phí, stablecoin làm phí gas và thiết kế thông lượng cao, Plasma nhanh chóng thu hút hơn 6 billions USD nguồn cung USDT 0, hiện ổn định ở khoảng 4.2 billions USD.

Dù tính bền vững dài hạn sẽ phụ thuộc vào việc áp dụng các trường hợp sử dụng thanh toán và tiết kiệm, Plasma đại diện cho một loại kênh bổ sung mới cho USDT, tương tự như cách Tron và Ethereum hiện nay phục vụ các hoạt động khác nhau. USDT 0 và Plasma cùng minh họa cách Tether mở rộng phân phối sang tập hợp mạng lưới rộng hơn, có thể hỗ trợ nhiều nhu cầu từ thanh toán giá trị lớn đến thanh toán, DeFi và hoạt động bán lẻ.

Kết luận

Khi stablecoin trở thành hạ tầng thanh toán toàn cầu, chương tiếp theo của Tether sẽ diễn ra trong bối cảnh cạnh tranh gia tăng và quy định ngày càng rõ ràng. Khả năng duy trì vị thế thống trị sẽ phụ thuộc vào việc liệu họ có thể chuyển mình từ một nhà phát hành ngoài khơi thành nhà cung cấp hạ tầng đa chuỗi, tuân thủ quy định mà không làm suy yếu lợi thế cốt lõi về thanh khoản và phân phối. Sự xuất hiện của USDT toàn chuỗi và các mạng lưới tập trung vào stablecoin như Plasma báo hiệu một tương lai thanh toán và thanh toán đa dạng hơn. Việc Tether mở rộng hiệu ứng mạng lưới hay để mất vị thế trước đối thủ sẽ định hình giai đoạn phát triển tiếp theo của ngành này.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Báo cáo hàng tuần về staking Ethereum ngày 1 tháng 12 năm 2025

🌟🌟Dữ liệu cốt lõi về staking ETH🌟🌟 1️⃣ Lợi suất staking ETH trên Ebunker: 3,27% 2️⃣ stETH...

Dự báo tăng giá cho Solana, BNB và XRP tăng mạnh—Ozak AI dẫn đầu tiềm năng năm 2026

Biểu đồ XRP xuất hiện tín hiệu giao cắt tăng giá: Liệu XRP có lặp lại đợt tăng 600% của năm 2024 không?

Hồ sơ đầy nước mắt của những "lão làng" crypto: Sập sàn, hacker, lừa đảo bởi người quen, không ai thoát khỏi

Bài viết kể về những trải nghiệm thua lỗ của nhiều nhà đầu tư tiền mã hóa, bao gồm các trường hợp sàn giao dịch bỏ trốn, thất bại do tin tức nội bộ, bị tấn công bởi hacker, cháy hợp đồng và lừa đảo bởi người quen, đồng thời chia sẻ những bài học và chiến lược đầu tư của họ. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này do mô hình Mars AI tạo ra, độ chính xác và đầy đủ của nội dung vẫn đang trong quá trình cập nhật và hoàn thiện.