Thời kỳ "tốt nhất" của Nvidia dường như đã qua, giờ là "thời khắc bùng nổ AI" dành cho cổ phiếu công nghệ châu Á

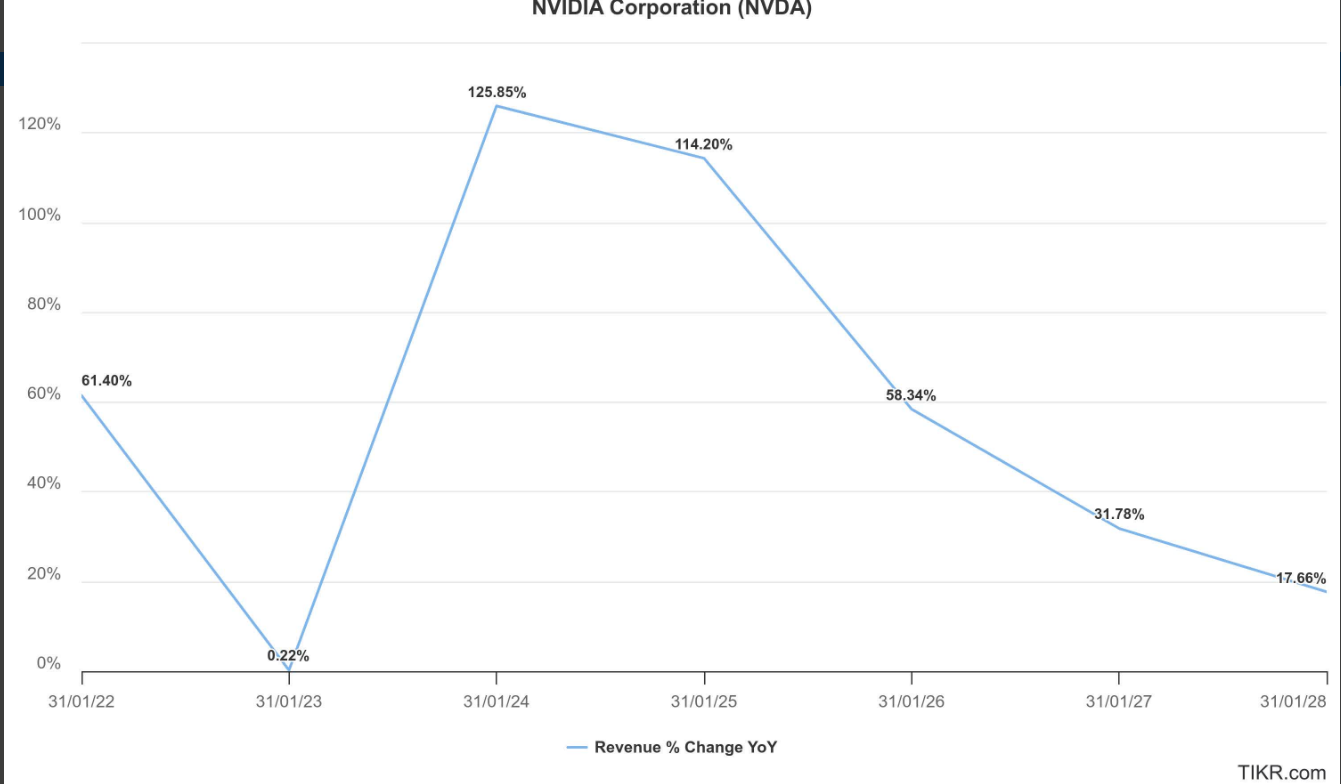

Không còn nghi ngờ gì nữa, “ông vua chip AI” Nvidia (NVDA.US) với vốn hóa thị trường lên tới 4.2 nghìn tỷ USD đã chứng kiến tốc độ tăng trưởng mạnh mẽ nhất kể từ năm 2023, đồng thời cũng là mảng kinh doanh cốt lõi nhất – doanh thu từ mảng trung tâm dữ liệu đã chậm lại rõ rệt. Chính mảng này cung cấp các GPU AI H100/H200 và Blackwell, tạo nền tảng sức mạnh tính toán AI vượt trội cho các trung tâm dữ liệu toàn cầu. Ngoài ra, những cơn gió ngược lớn từ thị trường Trung Quốc cùng rủi ro quản lý giữa Mỹ và Trung Quốc đã làm suy yếu triển vọng mở rộng mạnh mẽ của mảng kinh doanh này.

Trong khi đó, khi giá cổ phiếu Nvidia gần như chững lại do triển vọng kết quả kinh doanh ngày càng mờ nhạt và định giá chung của thị trường chứng khoán Mỹ ở mức cao, thì tại Trung Quốc, dưới làn sóng đầu tư AI do các ông lớn internet như Alibaba, Tencent dẫn dắt, cùng với làn sóng “thay thế chip nội địa” do các doanh nghiệp đầu ngành như Cambricon thúc đẩy, cổ phiếu công nghệ Trung Quốc đang chứng kiến một siêu chu kỳ tăng giá. Các ông lớn bán dẫn tại Đài Loan, Hàn Quốc và Nhật Bản, những doanh nghiệp trải dài từ hạ tầng tính toán AI trung tâm dữ liệu, chip AI thiết bị tiêu dùng đến sản xuất chip tiến trình tiên tiến, cũng đang theo sát xu hướng tăng giá này.

Mặc dù một số nhà phân tích Phố Wall vẫn lạc quan dài hạn với Nvidia, cho rằng xu hướng mở rộng hạ tầng AI và phần cứng mạng hiệu suất cao mang lại kỳ vọng tăng trưởng mới đầy hứa hẹn, nhưng quy mô các mảng này vẫn nhỏ hơn nhiều so với mảng trung tâm dữ liệu cốt lõi mà Nvidia phụ thuộc. Khác với vị thế dẫn đầu tuyệt đối của Nvidia ở lĩnh vực chip AI, hạ tầng AI rộng lớn và mạng hiệu suất cao đang đối mặt với cạnh tranh khốc liệt, chưa có người dẫn đầu tuyệt đối, vẫn trong giai đoạn cạnh tranh gay gắt. Diễn biến thị trường chứng khoán cũng cho thấy, khi tốc độ tăng trưởng tổng thể của Nvidia dần trở nên ôn hòa và bình thường hóa, triển vọng tiếp tục vượt trội so với thị trường đang bị nghi ngờ.

Một số tổ chức lên tiếng: Thời kỳ tốt đẹp nhất của Nvidia có thể đã qua

Công ty tư vấn đầu tư JR Research trên nền tảng nghiên cứu đầu tư Seeking Alpha mới đây đã công bố báo cáo: Xét đến sự bình thường hóa tăng trưởng cùng rủi ro lớn về quản lý và thực thi, khuyến nghị tất cả nhà đầu tư nên thận trọng, bởi thời kỳ tốt đẹp nhất của Nvidia có thể đã ở phía sau chúng ta (Nvidia 's best days look well behind us).

JR Research cho biết, nếu các nhà đầu tư theo dõi diễn biến giá cổ phiếu Nvidia, sẽ nhận thấy phần lớn mức tăng nửa cuối năm trước khi công bố báo cáo tài chính tháng 8/2025 đã bị xóa sạch. Do đó, khi bước sang tháng 9, kể từ sau báo cáo tài chính quý II năm tài khóa 2026 của Nvidia, câu chuyện tăng giá dường như trở nên thận trọng hơn. JR Research nhận định, với Jensen Huang và đội ngũ của ông, đây ở một mức độ nào đó vẫn là “kinh doanh như thường lệ”, nhưng không thể phủ nhận tốc độ tăng trưởng doanh thu của mảng trung tâm dữ liệu quý giá nhất đã chậm lại rõ rệt.

JR Research cho rằng, dù quan hệ địa chính trị Mỹ-Trung có dấu hiệu hạ nhiệt là một tiến triển mang tính xây dựng, nhưng vẫn cần thận trọng, đặc biệt là khi Nvidia gặp trở ngại thực sự trong việc chính thức đưa chip AI H20 trở lại thị trường Trung Quốc. Việc hợp pháp hóa khung hoa hồng 15% thuộc về chính phủ Mỹ có thể được xem là bước đi thủ tục. Tuy nhiên, phía Trung Quốc dường như quyết tâm ngăn H20 dễ dàng quay lại thị trường, với lý do lo ngại nghiêm trọng về rủi ro an ninh quốc gia do khả năng chip Nvidia bị cài “cửa hậu”.

Một số doanh nghiệp Trung Quốc vẫn có nhu cầu lớn với chip H20 của Nvidia, cho thấy hệ sinh thái CUDA có sức hút mạnh mẽ. Tuy nhiên, nếu rào cản quản lý địa chính trị tiếp tục cản trở việc quay lại nhanh chóng, “hào lũy” này có thể bị hệ sinh thái AI Trung Quốc do Alibaba, Cambricon và các nhà thiết kế chip AI nội địa xây dựng làm suy yếu thêm. Do đó, các nhà phân tích Phố Wall nhìn chung không kỳ vọng doanh thu chip AI tại Trung Quốc của Nvidia sẽ hoàn toàn phục hồi, điều này cũng có thể tạo cơ hội lớn cho các đối thủ nội địa bứt phá.

Với bối cảnh này, một số nhà phân tích không ngạc nhiên khi ban lãnh đạo Nvidia cố gắng giảm nhẹ tác động tích cực ngắn hạn từ sự phục hồi kinh doanh tại Trung Quốc, và loại trừ yếu tố này khỏi hướng dẫn kết quả kinh doanh ngắn hạn. CEO Nvidia Jensen Huang cho biết tại cuộc họp kết quả kinh doanh rằng, thị trường chip AI tại Trung Quốc có thể đại diện cho cơ hội tăng trưởng doanh thu quy mô đáng kể 50 tỷ USD trong ngắn đến trung hạn, và việc tiếp tục trì hoãn thâm nhập thị trường có thể làm gia tăng rủi ro thực thi và tạo doanh thu tại Trung Quốc trong phần còn lại của năm tài khóa 2026.

Dù các nhà phân tích Phố Wall tiếp tục nâng mục tiêu giá cổ phiếu Nvidia trong 12 tháng tới sau báo cáo kết quả kinh doanh mới nhất, nhưng cũng ngày càng rõ ràng rằng, những thời điểm “vượt kỳ vọng ngoạn mục và nâng mạnh hướng dẫn” cũng như “Phố Wall liên tục tăng gấp đôi mục tiêu giá cổ phiếu Nvidia” gần như đã là quá khứ.

JR Research cho rằng, trong thời gian tới sẽ không ngạc nhiên nếu Jensen Huang lại “biến hóa từ chiếc mũ thần kỳ”, cố gắng thuyết phục chúng ta rằng thời kỳ tốt nhất của Nvidia vẫn chưa tới – không chỉ cụm GPU AI Blackwell vẫn đang tăng trưởng lành mạnh, mà công ty còn đặt cược vào luận điểm hạ tầng AI quy mô nghìn tỷ USD, điều này có thể định hình lại cách nhìn nhận về hệ sinh thái toàn diện vượt qua CUDA của Nvidia, cũng là lý do cốt lõi khiến phần lớn nhà đầu tư lạc quan tin rằng Nvidia sẽ cán mốc vốn hóa 5 nghìn tỷ USD.

Tuy nhiên, thực tế là, dù đã nâng mục tiêu giá trung bình, các nhà phân tích Phố Wall không thay đổi xu hướng giảm của đường cong dự báo tăng trưởng kết quả kinh doanh của Nvidia. Dù mở rộng sang lĩnh vực mạng AI hiệu suất cao có thể tăng cơ hội đa dạng hóa, nhưng quy mô doanh thu chỉ 10 tỷ USD vẫn còn rất nhỏ so với mảng trung tâm dữ liệu gần 150 tỷ USD.

Hơn nữa, ở mảng trung tâm dữ liệu Ethernet hiệu suất cao, Nvidia còn phải cạnh tranh lâu dài trực diện với Broadcom (AVGO.US) và Marvell (MRVL.US) – hai đối thủ này có thị phần vượt trội so với Nvidia và sẽ tích cực bảo vệ vị thế của mình.

JR Research cho rằng, nếu chúng ta cho rằng hệ số EBITDA kỳ vọng dài hạn 28 lần của Nvidia vẫn thấp hơn mức trung bình 10 năm là 34.3 lần, thì nhà đầu tư có niềm tin cao có thể cho rằng cổ phiếu này đang bị định giá thấp tương đối. Tuy nhiên, nếu tham khảo biểu đồ dài hạn của NVDA ở trên thể hiện “trí tuệ thị trường”, sẽ đặt ra câu hỏi: Tại sao lực mua không tiếp tục duy trì mức đỉnh thiết lập hồi tháng 8?

Thú vị là, lực mua không chỉ không duy trì, mà phần lớn mức tăng trong tháng 8 cũng đã bốc hơi trước khi bước sang tháng 9. JR Research không lấy làm lạ, tổ chức này cho biết: “Nếu xét đến khả năng logic tăng trưởng của Nvidia có thể tiếp tục bình thường hóa trong hai năm tài khóa tới, tôi tin rằng thị trường đang nhạy bén định giá cho khả năng này.”

“Trừ khi Jensen Huang và đội ngũ xuất sắc không thể tranh cãi của ông có thể một lần nữa thắp lại ‘phép thuật Jensen’ xoay quanh luận điểm hạ tầng AI tổng thể trong 5 năm tới, nếu không tôi cho rằng kỳ vọng Nvidia tiếp tục duy trì mức lợi nhuận alpha vượt trội từ vị trí hiện tại là quá cao.” JR Research nhận định.

Cổ phiếu ngành AI châu Á tăng bùng nổ không thể cản phá

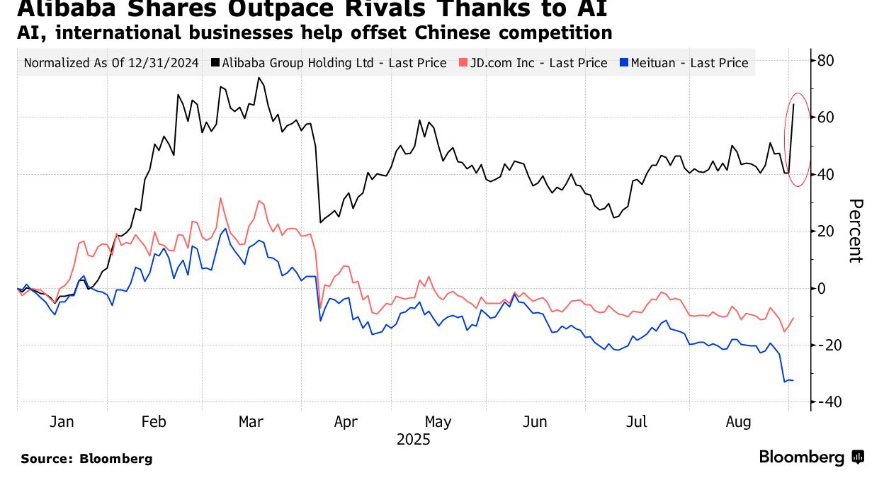

Trái ngược rõ rệt với động lực tăng giá chậm lại của các doanh nghiệp dẫn đầu chuỗi giá trị AI như Nvidia trên thị trường chứng khoán Mỹ, cổ phiếu công nghệ châu Á, đặc biệt là các ông lớn điện toán đám mây Trung Quốc như Alibaba, cùng chuỗi giá trị AI Trung Quốc gần đây tăng bùng nổ. Dưới tác động của nhu cầu hạ tầng AI toàn cầu bùng nổ, các nhóm cổ phiếu hạ tầng tính toán trên thị trường A-share Trung Quốc và nhóm “thay thế chip nội địa” trong bối cảnh cạnh tranh Mỹ-Trung trở thành tâm điểm, nhiều cổ phiếu đầu ngành AI và chip liên tục lập đỉnh mới, kết quả kinh doanh cũng tăng mạnh.

Khi các ông lớn internet và điện toán đám mây Trung Quốc như Alibaba công bố kết quả kinh doanh vượt kỳ vọng và hé lộ “bản đồ xanh siêu tham vọng về AI”, làn sóng đầu tư AI trên thị trường chứng khoán Trung Quốc càng bùng nổ, giúp cổ phiếu công nghệ Trung Quốc được dòng vốn toàn cầu ưa chuộng duy trì đà tăng mạnh từ đầu năm, làn sóng AI này đủ sức sánh ngang với “cơn điên bò” của cổ phiếu công nghệ Mỹ năm 2023. Sau khi công bố kết quả kinh doanh, cổ phiếu Alibaba tại Hồng Kông tăng hơn 17%, vốn hóa tăng vọt hơn 50 tỷ USD.

Báo cáo tài chính cho thấy, doanh thu mảng điện toán đám mây của Alibaba tăng 26% so với cùng kỳ, doanh thu liên quan đến sức mạnh tính toán AI trên đám mây tăng trưởng ba chữ số liên tiếp tám quý, chi tiêu vốn quý II tăng lên 38.6 tỷ. Đáng chú ý hơn, Alibaba thông qua công ty bán dẫn Pingtouge đã phát triển chip AI suy luận thế hệ mới. Chip này nhằm lấp đầy khoảng trống mà GPU AI của Nvidia để lại ở phân khúc trung-cao cấp trên thị trường sức mạnh tính toán AI. Thiết kế chip tương thích với hệ sinh thái CUDA của Nvidia, sẽ được gia công bởi các công ty chip nội địa, nhưng chưa tiết lộ tên nhà gia công cụ thể. Alibaba cũng cho biết sẽ tiếp tục triển khai kế hoạch đầu tư AI lên tới 380 tỷ nhân dân tệ.

Kết quả kinh doanh mới nhất và triển vọng chi tiêu AI cực kỳ mạnh mẽ của Alibaba càng củng cố tâm lý lạc quan đối với “ông lớn chip AI Trung Quốc” và Cambricon – doanh nghiệp dẫn đầu “thay thế chip nội địa”. Gần đây, Cambricon chứng kiến sự cộng hưởng giữa giá cổ phiếu và kết quả kinh doanh, phản ánh làn sóng đầu tư AI nội địa cực kỳ nóng, thu hút cả các tổ chức ngoại như Phố Wall đổ vào thị trường A-share và H-share Trung Quốc. Về kết quả kinh doanh, nửa đầu năm 2025, doanh thu Cambricon đạt 2.881 tỷ nhân dân tệ, tăng vọt 4347.82% so với cùng kỳ, lợi nhuận ròng thuộc về cổ đông đạt 1.038 tỷ nhân dân tệ, trong khi cùng kỳ năm trước lỗ 530 triệu nhân dân tệ.

Với kỳ vọng các nhà cung cấp dịch vụ điện toán đám mây Trung Quốc mở rộng chi tiêu AI và nhu cầu chip AI nội địa tăng vọt, ông lớn tài chính Phố Wall Goldman Sachs chỉ sau một tuần lại tiếp tục nâng mục tiêu giá cổ phiếu Cambricon. Trong báo cáo mới nhất ngày 1/9, Goldman Sachs nâng mục tiêu giá 12 tháng của Cambricon từ 1.835 lên 2.104 nhân dân tệ, tăng 14.7%, duy trì xếp hạng “mua vào”. Mục tiêu giá mới này cao hơn 41% so với giá đóng cửa ngày 29/8.

Lần nâng giá này diễn ra ngay sau khi Cambricon công bố kết quả kinh doanh quý II/2025 cực kỳ mạnh mẽ. Báo cáo lạc quan của Goldman Sachs chỉ ra, các ông lớn dịch vụ đám mây Trung Quốc đang tăng tốc đầu tư hạ tầng AI, cộng hưởng với chính sách ngành hỗ trợ từ chính phủ, cùng thúc đẩy nhu cầu chip AI nội địa, và Cambricon với vai trò doanh nghiệp dẫn đầu “thay thế chip nội địa” và chuỗi giá trị AI sẽ hưởng lợi lớn. Ngoài ra, tăng trưởng quy mô doanh thu và nâng cao hiệu quả vận hành cũng sẽ giúp Cambricon cải thiện tỷ lệ chi phí vận hành.

Lĩnh vực thiết bị bán dẫn có thể nói là khâu sản xuất tiên tiến mà chuỗi giá trị chip Trung Quốc lâu nay bị Mỹ “bóp cổ” nghiêm trọng nhất. Những năm gần đây, Mỹ liên tục nâng cấp các biện pháp trừng phạt nhắm vào chuỗi giá trị chip Trung Quốc, tập trung vào thiết bị bán dẫn, nguyên liệu và khâu sản xuất chip. Do đó, để hiện thực hóa nội địa hóa toàn diện sản xuất chip, các thiết bị bán dẫn cao cấp cần cho sản xuất chip – vốn gần như ở giai đoạn phát triển “từ 0 đến 1” – trở thành lĩnh vực trọng tâm của các nguồn vốn chính phủ và tư nhân.

Gần đây, nhóm cổ phiếu này tăng giá cực kỳ mạnh mẽ, hưởng lợi từ “cơn bão thay thế chip nội địa” chưa từng có trên thị trường chứng khoán Trung Quốc. Đặc biệt, việc Mỹ loại Samsung, Intel và SK Hynix khỏi danh sách “người dùng cuối đã xác minh” đồng nghĩa ba ông lớn chip này có thể không còn được sử dụng bất kỳ bằng sáng chế, thiết bị hay nguyên liệu bán dẫn nào dựa trên công nghệ Mỹ tại Trung Quốc. Điều này đồng nghĩa thị phần của Samsung, Intel và Hynix tại Trung Quốc sẽ được nhường lại, thúc đẩy nhanh quá trình thay thế nội địa, đặc biệt là thiết bị bán dẫn.

Bên cạnh đó, thiết bị bán dẫn cũng là nhóm hưởng lợi từ làn sóng đầu tư AI toàn cầu. Hiện tại, nhu cầu chip AI toàn cầu cực kỳ mạnh mẽ và dự báo sẽ kéo dài tới năm 2027, do đó TSMC, Samsung, Intel cùng các nhà sản xuất chip sẽ mở rộng công suất toàn diện, cộng thêm SK Hynix và Micron mở rộng sản xuất HBM, đều cần mua số lượng lớn thiết bị sản xuất và đóng gói chip tiên tiến, thậm chí một số thiết bị cốt lõi cần được nâng cấp. Bởi lẽ chip AI có mật độ logic cao hơn, thiết kế mạch phức tạp hơn, yêu cầu cao hơn về công suất và độ chính xác của thiết bị, điều này có thể dẫn tới yêu cầu kỹ thuật cao hơn ở các khâu quang khắc, khắc, lắng màng mỏng, kết nối đa lớp và quản lý nhiệt, từ đó cần thiết bị sản xuất và kiểm tra tùy chỉnh để đáp ứng các yêu cầu này.

Vì vậy, các ông lớn thiết bị bán dẫn nắm giữ “huyết mạch sản xuất chip”, hiện chuỗi giá trị chip Trung Quốc ở các khâu lắng màng nguyên tử (ALD), lắng màng hóa học (CVD), lắng màng vật lý (PVD), xử lý nhiệt nhanh (RTP), đánh bóng hóa cơ (CMP), khắc wafer, cấy ion… cùng hai khâu đóng gói chiplet tiên tiến là Hybrid Bonding và Through Silicon Via đều rất cần thiết bị sản xuất bán dẫn nội địa, thúc đẩy nhanh quá trình thay thế nội địa.

Quản lý quỹ cổ phiếu châu Á – Thái Bình Dương của JPMorgan Asset Management, ông Oliver Cox, cho biết các doanh nghiệp thiết bị bán dẫn Trung Quốc có lợi thế “bán xẻng” – bất kể cục diện cạnh tranh của các nhà máy chip hạ nguồn thay đổi ra sao, nhu cầu thiết bị vẫn sẽ hưởng lợi từ nâng cấp ngành và làn sóng thay thế chip nội địa dưới bối cảnh cạnh tranh Mỹ-Trung. Quỹ do vị quản lý này điều hành với quy mô 2.1 tỷ USD đã vượt trội 95% các quỹ cùng ngành trong năm nay.

Các ông lớn bán dẫn tại Đài Loan, Hàn Quốc và Nhật Bản, những doanh nghiệp trải dài từ hạ tầng tính toán AI trung tâm dữ liệu, chip AI thiết bị tiêu dùng đến sản xuất chip tiến trình tiên tiến, cũng đang theo sát xu hướng tăng giá này. Thị trường cho rằng TSMC, Tokyo Electron, Advantest, SK Hynix và Samsung không chỉ hưởng lợi từ làn sóng đầu tư hạ tầng AI, mà còn hưởng lợi từ làn sóng AI thiết bị đầu cuối sắp tới bao gồm kính thông minh, điện thoại thông minh, PC và chu kỳ tăng trưởng mới mạnh mẽ của ngành chip. So với đó, các doanh nghiệp Fabless Mỹ như Nvidia không có lợi thế tăng trưởng đa lĩnh vực như vậy.

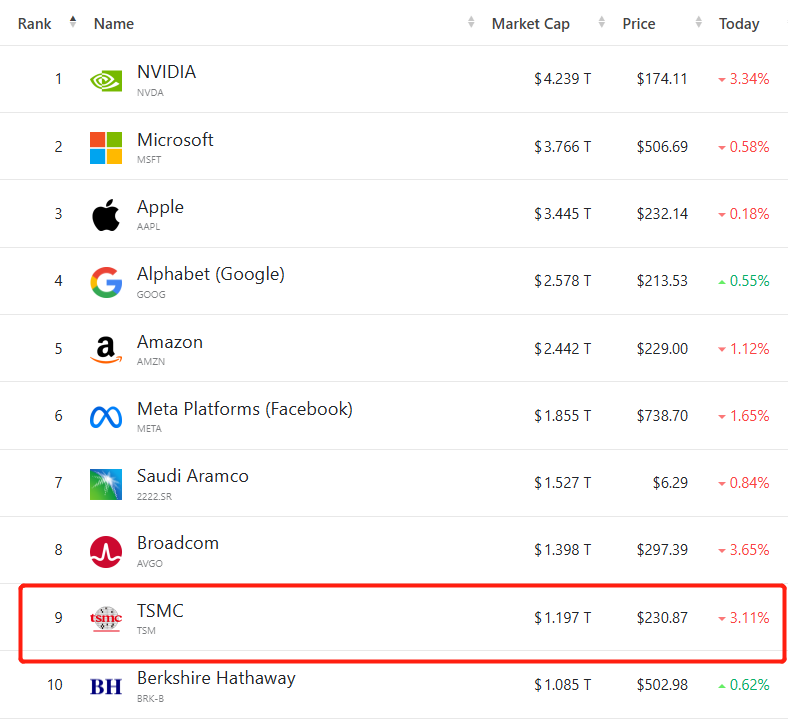

Giá cổ phiếu TSMC tăng mạnh trong năm nay, và vào tháng 7/2025 lần đầu tiên vốn hóa thị trường trên sàn Đài Loan vượt mốc 1 nghìn tỷ USD. Kể từ mức đáy trong năm vào tháng 4, giá cổ phiếu TSMC trên sàn Đài Loan và ADR tại Mỹ đã tăng hơn 50%, vốn hóa vượt qua cả Berkshire Hathaway của Buffett, đứng thứ 9 toàn cầu. Mức vốn hóa chưa từng có này phản ánh niềm tin mạnh mẽ của nhà đầu tư vào triển vọng của TSMC trong làn sóng AI: Là đối tác gia công chip cốt lõi của Apple, Nvidia và AMD, TSMC được xem là “nền tảng sản xuất chip” không thể thiếu trong chuỗi giá trị AI toàn cầu và làn sóng AI thiết bị đầu cuối.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Phân tích giá Crypto 10-30: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, CELESTIA: TIA, COSMOS: ATOM

Ngân hàng Trung ương Malaysia công bố lộ trình ba năm để thí điểm các dự án mã hóa tài sản.

Dự đoán 5 loại tiền mã hóa hàng đầu năm 2026: Vượt qua chu kỳ và phá vỡ ranh giới

Kết thúc chu kỳ bốn năm: Năm 2026 sẽ xuất hiện năm xu hướng đột phá lớn của thị trường tiền mã hóa.