SBI Holdings: Tham vọng tiền mã hóa và bản đồ hạ tầng số của ông lớn tài chính Nhật Bản

Chỉ trong vài ngày, SBI đã nhanh chóng chuyển mình từ hình ảnh một tổ chức tài chính truyền thống trở thành một trong những đơn vị tích cực nhất trong việc triển khai Web3 tại Nhật Bản.

Tác giả: BlockBeats

Tuần trước, tập đoàn tài chính khổng lồ Nhật Bản SBI liên tiếp tung ra những tin tức quan trọng: đầu tiên là công bố hợp tác với Circle, Ripple, Startale, ngay sau đó lại bắt tay cùng Chainlink để thúc đẩy giải pháp stablecoin, token hóa RWA và thanh toán xuyên biên giới. Chỉ trong vài ngày ngắn ngủi, SBI đã nhanh chóng chuyển mình từ hình ảnh “tổ chức tài chính truyền thống” trở thành một trong những đơn vị tích cực nhất tại Nhật Bản trong lĩnh vực Web3.

Đây không chỉ là một sự hợp tác kinh doanh thông thường, mà còn giống như một tín hiệu mà SBI gửi tới thị trường: họ muốn nắm bắt cơ hội trong làn sóng đổi mới hạ tầng tài chính tiếp theo, nâng cấp từ “nhà cung cấp dịch vụ tài chính” thành “nhà cung cấp hạ tầng tài sản số”. Trong bối cảnh stablecoin yên Nhật sắp ra mắt và hành lang crypto châu Á dần hình thành, bước đi này của SBI đã đẩy họ lên tuyến đầu của quá trình chuyển đổi số hóa tài chính tại Nhật Bản.

Ông lớn tài chính truyền thống đang xây dựng bản đồ tài chính số Nhật Bản

Câu chuyện của SBI có thể truy về năm 1999, khi đó vẫn còn là SoftBank Investment thuộc tập đoàn SoftBank, tên gọi lấy từ chữ cái đầu của SoftBank Investment. Sau khi tách ra độc lập vào năm 2006, công ty chính thức đổi tên thành SBI Holdings, Inc., trụ sở đặt tại Tokyo. Ban đầu, họ lấy chứng khoán, ngân hàng, bảo hiểm làm ba mảng kinh doanh cốt lõi, sau đó dần mở rộng sang quản lý tài sản và công nghệ sinh học, hình thành một tập đoàn tổng hợp trải dài từ tài chính đến y tế.

Sau hơn hai mươi năm, SBI đã không còn là “đàn em” năm nào mà đã trở thành một thế lực không thể xem nhẹ trên thị trường tài chính Nhật Bản. Nhiều người còn coi họ là đối thủ mạnh nhất ngoài ba ngân hàng lớn (Mitsubishi UFJ, Sumitomo Mitsui, Mizuho) – ứng viên cho vị trí “ngân hàng lớn thứ tư”. Hiện nay, khung kinh doanh của SBI xoay quanh năm mảng chính: dịch vụ tài chính, đầu tư vốn tư nhân, quản lý tài sản, tài sản mã hóa và kinh doanh thế hệ mới. Chiến lược đa dạng này không chỉ giúp họ đứng vững tại thị trường Nhật Bản mà còn tạo nền tảng tự nhiên để tiến vào lĩnh vực tài sản số sau này.

Quan trọng hơn, SBI không phải chỉ mới đây mới “đu trend”. Đằng sau những thông báo hợp tác dồn dập gần đây, thực tế họ đã âm thầm cày xới hệ sinh thái crypto suốt nhiều năm. Dựa vào nền tảng tài chính truyền thống trong lĩnh vực chứng khoán và quản lý tài sản, SBI thông qua các công ty con từng bước mở rộng sang giao dịch, thanh toán, lưu ký, cho vay, dịch vụ thanh khoản… gần như xây dựng đầy đủ hạ tầng tài chính số. Đồng thời, họ cũng không bỏ lỡ làn sóng Web3 mới: từ NFT, tài chính phi tập trung đến token hóa tài sản thực, SBI đều thử nghiệm. Đặc biệt, họ dám liên minh với các ông lớn quốc tế: từ Ripple, Circle đến R3, đều hợp tác với họ để khám phá các khả năng mới về stablecoin, thanh toán xuyên biên giới và token hóa.

Nói cách khác, SBI ngày nay không chỉ là một tập đoàn tài chính truyền thống của Nhật Bản, mà còn giống như một “động cơ kép” hiếm hoi ở Đông Á – một mặt bám rễ trong đất truyền thống, mặt khác tăng tốc trong làn sóng tài chính mã hóa.

Từ con số 0 đến 1: SBI giành được giấy phép stablecoin duy nhất tại Nhật Bản

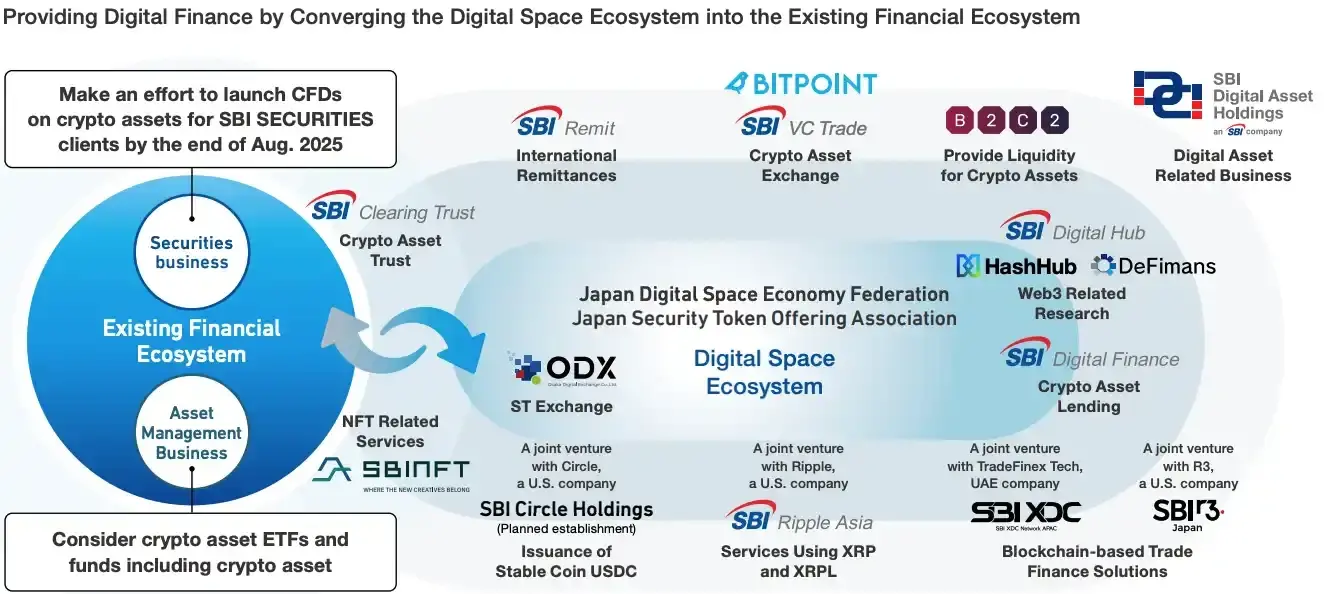

Ở đường đua stablecoin, SBI chiếm ưu thế tiên phong về tuân thủ pháp lý. Ngay từ năm 2023, khi Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) nới lỏng lệnh cấm phát hành stablecoin nước ngoài tại Nhật, SBI đã nhanh nhạy nắm bắt cơ hội, nhanh chóng ký hợp tác chiến lược với Circle. Chỉ một năm sau, nền tảng SBI VC Trade của họ đã hoàn thành đăng ký giao dịch USDC, trở thành công ty đầu tiên và duy nhất tại Nhật sở hữu giấy phép stablecoin, đồng thời tiên phong đưa USDC ra thị trường.

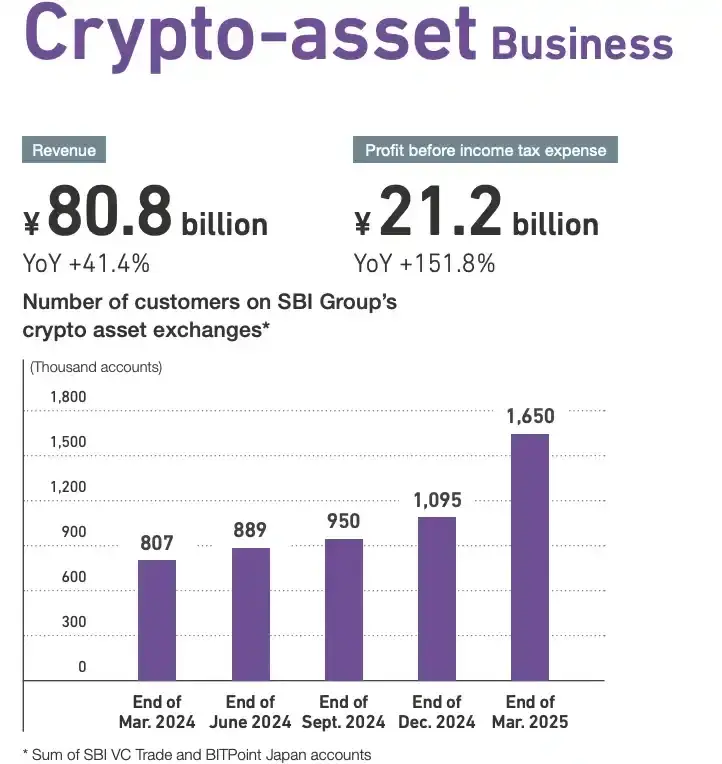

Ngay sau đó, SBI và Circle thành lập liên doanh Circle SBI Japan, chuyên thúc đẩy phổ cập USDC tại Nhật. Đến tháng 6/2025, khi Circle niêm yết, SBI lại mạnh tay đầu tư 50 triệu USD, càng thắt chặt quan hệ hai bên. Tuần trước, hai công ty tiếp tục mở rộng hợp tác, dự kiến tích hợp sâu USDC vào thanh toán xuyên biên giới và dịch vụ tài chính số. Nhờ loạt động thái này, SBI không chỉ dẫn đầu về tuân thủ và hạ tầng, mà còn trở thành bàn đạp quan trọng để Circle tiến vào thị trường châu Á. Thành tích kinh doanh tài sản số cũng rất ấn tượng: năm 2024, doanh thu liên quan đã đạt 80 tỷ yên, tăng trưởng hơn 40% so với cùng kỳ, số lượng người dùng tăng gấp đôi từ 800.000 lên 1,65 triệu chỉ trong một năm.

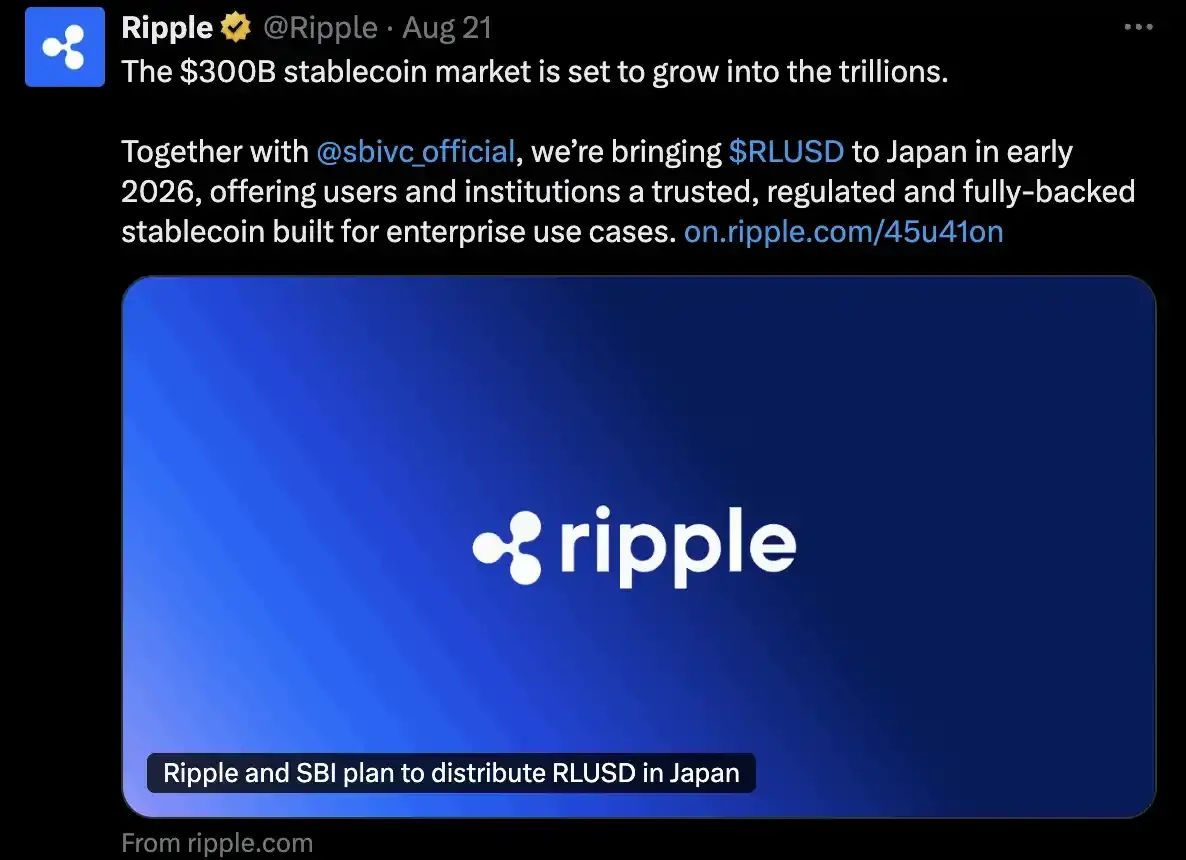

Nếu nói USDC là cửa ngõ của SBI vào thế giới stablecoin, thì RLUSD của Ripple chính là cây cầu họ đặt cược cho thanh toán xuyên biên giới. Tuần trước, SBI công bố sẽ đưa RLUSD vào thị trường Nhật, dự kiến chính thức triển khai vào quý 1 năm 2026. Thiết kế của stablecoin này rất đơn giản: kết hợp sự ổn định của đồng USD với tốc độ của blockchain, vừa tuân thủ minh bạch vừa có thể thanh toán tức thì. Ví dụ, nếu người dùng Mỹ muốn chuyển USD sang Nhật, tiền sẽ được đổi sang XRP, truyền qua blockchain chỉ trong vài giây, sau đó đổi lại thành yên Nhật ở phía Nhật, còn RLUSD đóng vai trò tài sản neo giữ, đảm bảo sự ổn định và tin cậy cho dòng tiền xuyên biên giới.

Thông qua chiến lược “song hành” với Circle và Ripple, SBI gần như đã xây dựng được một bản đồ stablecoin hoàn chỉnh: USDC phụ trách khâu thanh toán và giao dịch, RLUSD tập trung vào thanh toán xuyên biên giới và dịch vụ doanh nghiệp. Hai tuyến song song giúp SBI đứng vững ở trung tâm cục diện stablecoin châu Á.

RWA trỗi dậy, SBI xây dựng Robinhood phiên bản Nhật Bản

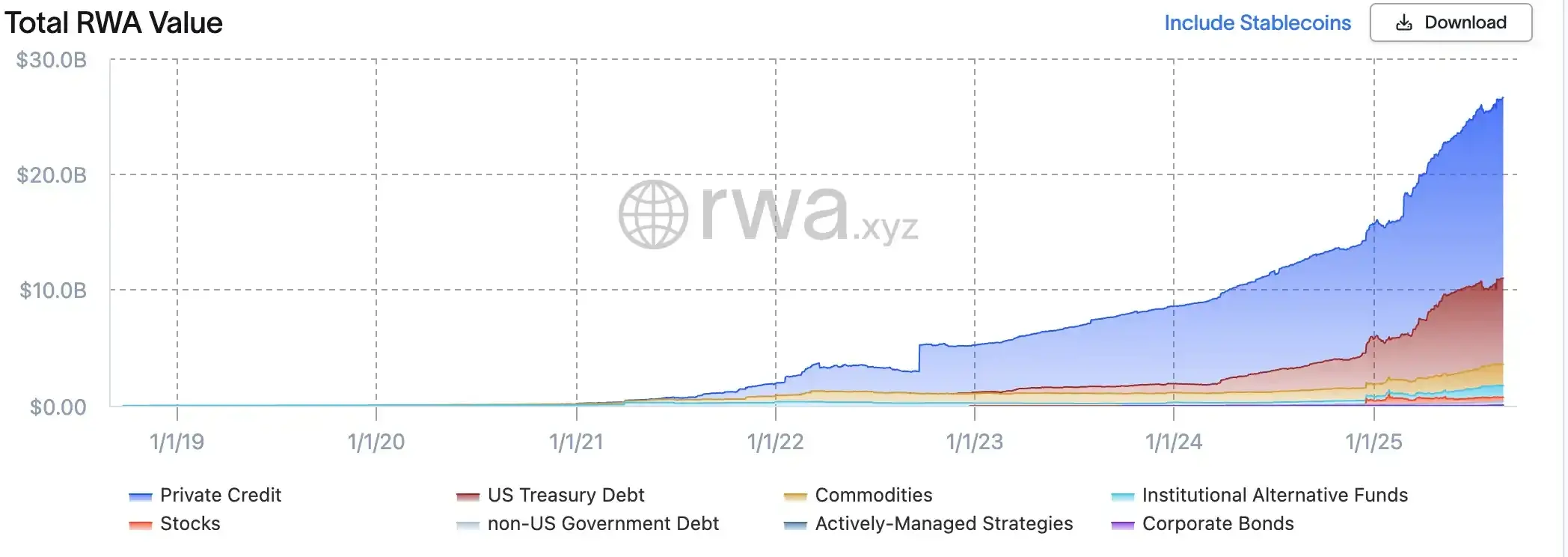

Bên cạnh stablecoin, SBI cũng hướng tầm nhìn sang RWA (token hóa tài sản thực). Đây là một trong những đường đua tăng trưởng nhanh nhất hai năm qua – từ 5 tỷ USD đầu năm 2023, tăng vọt lên gần 30 tỷ USD hiện nay, tăng trưởng hơn năm lần. Trái phiếu, quỹ và trái phiếu chính phủ là ứng dụng chủ đạo hiện tại, nhưng tài sản dạng cổ phiếu vẫn chiếm chưa đến 1%, tiềm năng còn rất lớn.

Hãy tưởng tượng, bạn mua một trái phiếu, bình thường phải chờ vài ngày mới nhận được, nhưng khi đưa lên blockchain thì có thể hoàn thành ngay như chuyển khoản. Hoặc một quỹ đầu tư, truyền thống yêu cầu vốn lớn, rút tiền chậm, nhưng khi token hóa thì giống như một vé điện tử, có thể mua bán 24/7. Đối với nhà đầu tư, đây là sự tiện lợi chưa từng có; với tổ chức, là bước nhảy vọt về hiệu quả vốn. Không lạ khi các ông lớn nước ngoài như Gemini, Kraken, Robinhood đều tung ra nền tảng giao dịch token hóa 24/7 tương tự.

SBI rõ ràng không muốn tụt lại phía sau. Năm 2025, tập đoàn hợp tác với công ty hạ tầng Web3 Startale, thành lập nền tảng token hóa on-chain tại Nhật, nhận được cam kết vốn dựa trên các cột mốc, mục tiêu là xây dựng một hệ sinh thái hoàn chỉnh bao gồm phát hành, thanh toán, lưu ký và tương tác đa chuỗi.

Quan trọng hơn, SBI không đi một mình mà còn kéo về “thợ sửa ống nước” của ngành blockchain toàn cầu – Chainlink. Công ty này nổi tiếng về khả năng “kết nối liên chuỗi” giữa các blockchain. Nói đơn giản, họ giúp token trên các chuỗi khác nhau luân chuyển trơn tru, giống như chuyển khoản liên ngân hàng. Lần này, Chainlink sẽ hỗ trợ SBI đảm bảo an toàn và tuân thủ cho giao dịch liên chuỗi khi token hóa các tài sản như trái phiếu, bất động sản. Ngoài ra, Chainlink còn đưa dữ liệu giá trị tài sản ròng (NAV) của quỹ lên blockchain, đảm bảo minh bạch công khai, giúp nhà đầu tư theo dõi giá trị tài sản bất cứ lúc nào; công nghệ Proof of Reserve của họ cũng sẽ cung cấp xác minh on-chain cho stablecoin và quỹ, tránh rủi ro chênh lệch giữa tài sản giấy tờ và dự trữ thực tế.

Nếu Robinhood ở Mỹ có ý nghĩa đưa cổ phiếu và phái sinh crypto đến tay nhà đầu tư nhỏ lẻ với rào cản bằng 0, thì SBI đang thử nghiệm con đường tương tự tại Nhật. Nhờ nền tảng vững chắc về chứng khoán và ngân hàng, cộng thêm vị thế tiên phong trong stablecoin và RWA, SBI đang nỗ lực đưa tài sản token hóa đến kênh đầu tư đại chúng. Với nhà đầu tư Nhật, điều này không chỉ có nghĩa là giao dịch cổ phiếu, trái phiếu 24/7 như chuyển khoản, mà còn là cơ hội tham gia trực tiếp vào thị trường tài chính crypto toàn cầu trong một khung pháp lý an toàn, hợp pháp. Nói cách khác, nền tảng RWA mà SBI xây dựng không chỉ là nâng cấp công nghệ, mà còn là một thử nghiệm tài chính phổ cập kiểu Robinhood, có thể trở thành bước ngoặt đưa thị trường vốn Nhật Bản chính thức bước vào kỷ nguyên Web3.

Từ ngân hàng lớn thứ tư đến ông lớn hạ tầng tài sản số

Với SBI, việc bước vào thế giới crypto không phải là bốc đồng nhất thời mà là sự tiếp nối chiến lược hợp lý. Nhật Bản đã lâu ở trong môi trường lãi suất siêu thấp, các mảng kinh doanh truyền thống như ngân hàng, chứng khoán đều đã đồng nhất hóa cao, biên lợi nhuận bị thu hẹp đáng kể. Trong khi đó, trên toàn cầu, stablecoin và token hóa tài sản thực (RWA) đang bước vào đường cao tốc tuân thủ pháp lý. Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) năm 2023 đã nới lỏng quản lý stablecoin, đồng nghĩa bật đèn xanh cho đường đua mới. SBI không chọn đứng ngoài quan sát mà quyết đoán ra tay, bắt tay với các đối tác quốc tế như Circle, Ripple, từ người ngoài ngành vươn lên thành người đặt luật chơi, nhanh chóng chiếm vị trí trên hai chiến trường tiềm năng nhất là stablecoin và RWA.

Sâu xa hơn, đây không chỉ là mở rộng kinh doanh mà còn là sự chuyển mình về bản sắc. Trước đây, mọi người coi SBI là ngân hàng lớn thứ tư của Nhật; còn hiện tại, họ đang nỗ lực trở thành ông lớn hạ tầng tài sản số đầu tiên của kỷ nguyên mới. Hiện tại, SBI đã chuẩn bị niêm yết hợp đồng tương lai bitcoin đầu tiên trong nước trên Sở giao dịch Dojima Osaka, đồng thời đặt mục tiêu tăng lợi nhuận mảng tài sản số lên 50 tỷ yên vào năm tài chính 2028, tương đương tăng trưởng thêm 150%. Điều này cho thấy tham vọng của SBI đã vượt khỏi khuôn khổ tài chính truyền thống, thứ họ thực sự đặt cược là tương lai hội nhập sâu giữa hệ thống tài chính Nhật Bản và blockchain. Nói cách khác, SBI không chỉ đặt cược vào biến động giá tài sản crypto, mà còn muốn trở thành nhân vật chính trong quá trình tái cấu trúc trật tự tài chính toàn cầu mới.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

AiCoin Nhật báo (ngày 29 tháng 8)

JPMorgan cho biết: Bitcoin vẫn còn "quá rẻ"

Gã khổng lồ Phố Wall này đã tuyên bố rõ ràng rằng bitcoin đang bị định giá thấp hơn đáng kể so với vàng.

Quá trình tiến hóa của hệ thống tiền tệ: Từ vàng đến stablecoin

Stablecoin mặc dù phụ thuộc vào độ tin cậy chủ quyền giống như tiền pháp định truyền thống, nhưng nó có thể tách biệt niềm tin vào chủ quyền với niềm tin vào quyền lực của doanh nghiệp.

Bộ Thương mại Mỹ "lên chuỗi": Oracle bùng nổ

Bộ Thương mại Hoa Kỳ đã hợp tác với Chainlink để đưa các dữ liệu kinh tế quan trọng như GDP và PCE lên blockchain, truyền tải thông tin này thông qua hạ tầng phi tập trung, đánh dấu bước chuyển của blockchain từ tài chính tiền mã hóa sang hệ thống kinh tế rộng lớn hơn.