Bức thư của đồng sáng lập Bankless Ryan gửi con trai: Đừng gửi tiền vào ngân hàng, hãy để vào tiền mã hóa

Biến tiền thành tài sản và đầu tư vào tiền mã hóa.

Biến tiền thành tài sản, đưa vào tiền mã hóa.

Tác giả: Ryan Adams, Đồng sáng lập Bankless

Biên dịch: Luffy, Foresight News

Lời biên tập: Bài viết này là một bức thư mà đồng sáng lập Bankless, Ryan Adams, gửi cho con trai mình. Trong thư, Ryan đưa ra một số lời khuyên về quản lý tài sản, với quan điểm cốt lõi là "Đừng gửi tiền vào ngân hàng", bởi ngân hàng thực chất là một "trò lừa ba tầng". Giải pháp thay thế mà Ryan đưa ra là: giữ lại một phần USD để chi tiêu hàng ngày, sau đó đưa phần tài sản còn lại vào một danh mục các tài sản có thể lưu trữ giá trị theo thời gian như bitcoin, vàng và cổ phiếu. Dưới đây là bản dịch đầy đủ:

Con trai yêu quý:

Đừng gửi tiền vào ngân hàng, ngân hàng trông có vẻ an toàn, nhưng thực chất là một "trò lừa ba tầng".

"Trò lừa" thứ nhất: Họ đánh cắp lợi nhuận của con

Bất cứ lúc nào, USD thực ra đều có một mức lợi nhuận không rủi ro, đó là trái phiếu chính phủ. Nói đơn giản, trái phiếu chính phủ là "USD khoác áo trái phiếu chính phủ ngắn hạn", có thể mang lại cho con mức lợi nhuận cố định 4.2%.

Không có rủi ro bổ sung, giống như tiền được tặng miễn phí, hoàn toàn phù hợp với con.

Nhưng ngân hàng hoàn toàn không chia khoản tiền này cho con trong tài khoản tiết kiệm, mà tự giữ lấy. Họ không nói cho con biết về khoản lợi nhuận này, cũng không giúp con chuyển USD thành trái phiếu chính phủ, thậm chí còn tích cực vận động chính phủ Mỹ để ngăn cản người gửi tiết kiệm nhận được khoản lợi nhuận này.

Ngân hàng nhận được lợi nhuận 4.19%, chỉ chia cho con 0.01%

Người giàu hoàn toàn không gửi tiền vào ngân hàng, họ gửi tiền mặt vào trái phiếu chính phủ, chứ không phải tài khoản tiết kiệm. Nhưng tầng lớp trung lưu và những người thiếu kiến thức tài chính, mỗi ngày đều bị ngân hàng "thân thiện" bên cạnh đánh cắp lợi nhuận mà không hề hay biết.

Nhóm vận động hành lang của ngân hàng còn nhắm vào chút lợi nhuận của stablecoin tiền mã hóa, không cho con động vào. Họ lan truyền những lời đe dọa, nói rằng nếu không còn kinh doanh tài khoản tiết kiệm "hút máu" này, cả thị trường tài chính sẽ sụp đổ!

Lợi suất sẽ thay đổi, nên con phải chú ý đến phát biểu của Chủ tịch Fed, nhưng chỉ cần lợi suất vẫn dương, hãy đưa USD vào trái phiếu chính phủ ngắn hạn và thị trường tiền tệ, đừng gửi vào tài khoản ngân hàng.

"Trò lừa" thứ hai: Lợi nhuận được gọi là lợi nhuận thực ra không phải lợi nhuận thực

Bây giờ con nên biết bí mật tiếp theo: lợi suất là giả.

Con nghĩ rằng lợi suất 4.2% hiện tại có thể bù đắp cho sự mất mát sức mua? Thực ra đó chỉ là "lợi suất danh nghĩa". Bởi vì sức mua của USD giảm dần mỗi năm, đó là cái gọi là lạm phát, dù thời kỳ tốt thì lạm phát cũng là điều tất yếu, còn thời kỳ xấu thì càng nghiêm trọng hơn.

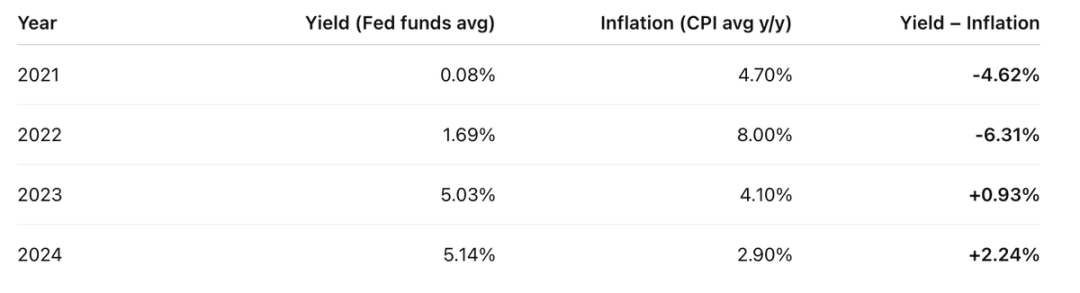

Bốn năm qua, lợi nhuận thực tế của con đại khái như sau:

Lợi suất tài khoản trừ đi CPI hàng năm, kết quả thực sự không khả quan

Vì vậy, trong bốn năm qua, có hai năm con lỗ nhiều hơn lãi rất nhiều.

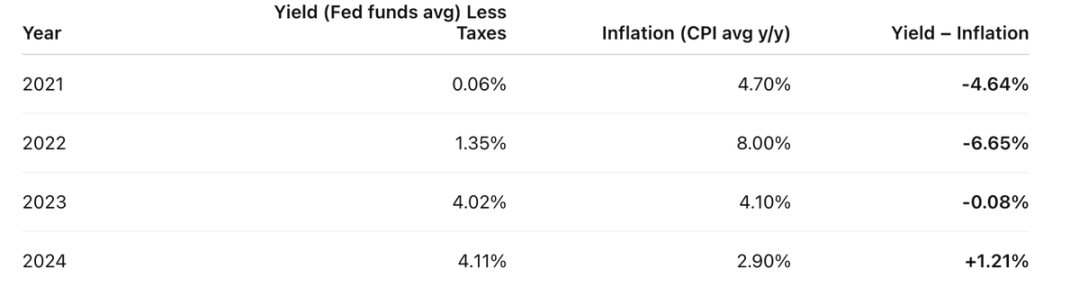

Nhưng thực tế còn tệ hơn: những "lợi nhuận giả" mà con nhận được còn bị đánh thuế thu nhập.

Giả sử thuế suất thu nhập của con là 20%, con phải đóng thuế 20% cho những "lợi nhuận giả" đó. Vì vậy, lợi nhuận thực tế thực ra như sau:

Trước "thuế" lạm phát, con đã phải đóng thuế thu nhập, USD thực chất bị đánh thuế kép

Lợi suất thực = Lợi suất danh nghĩa - Lạm phát.

Họ muốn con nghĩ rằng lạm phát là một lực lượng tự nhiên như trọng lực hay định luật vật lý, nhưng thực ra không phải, đây là thiết kế có chủ ý của hệ thống chính phủ hiện đại và ngân hàng trung ương.

Lạm phát chính là một loại thuế, không khác gì các loại thuế khác, chỉ là họ giấu nó đi.

Bố biết con không ngại đóng các loại thuế mà con nên đóng. Dịch vụ công rất quan trọng, con cũng đồng ý với lợi ích chung. Nhưng loại thuế ẩn này thì sao? Nhắm thẳng vào những người gửi tiết kiệm trung lưu muốn tiết kiệm cho tương lai, điều này có công bằng không?

Học theo người giàu: họ tránh "thuế tiết kiệm" bằng cách nắm giữ nhiều tài sản thay vì USD. Điều này dẫn đến tầng thứ ba, cũng là tầng lừa đảo tinh vi nhất.

"Trò lừa" thứ ba: Bản thân tiền không phải là "thật"

Được rồi, câu này của bố hơi phóng đại. USD thực sự tồn tại, nhưng chỉ là "thứ tạm thời". Phù hợp cho thanh toán ngắn hạn, không phù hợp để lưu trữ tài sản qua thời gian, không phù hợp để dành cho tương lai. Nó là phương tiện giao dịch, không phải công cụ lưu trữ giá trị.

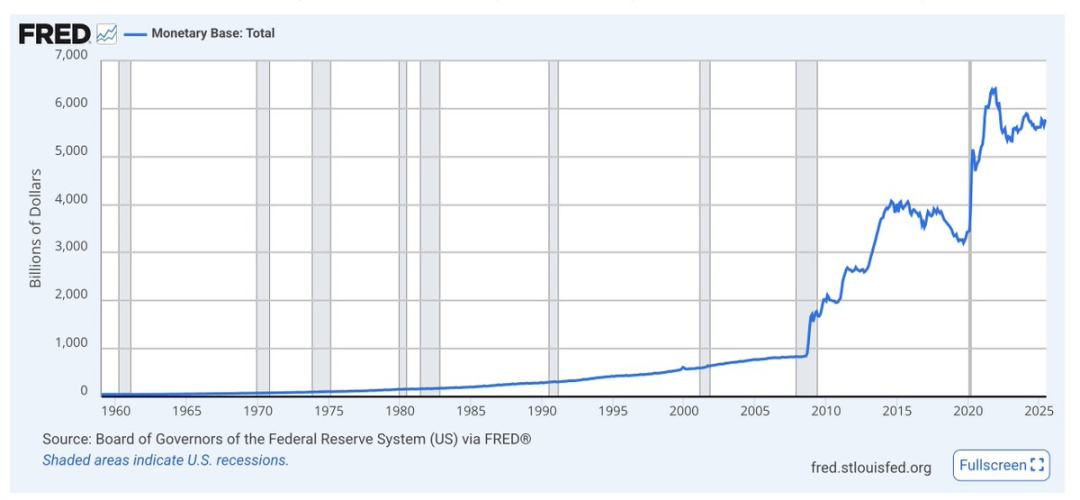

Lượng cung tiền cơ sở gọi là M0, tức là tiền mặt và dự trữ ngân hàng. Con xem lúc khủng hoảng nó tăng mạnh thế nào, xu hướng tổng thể là tăng liên tục

USD không bị ràng buộc bởi sự khan hiếm dài hạn, lượng cung luôn tăng lên. Tỷ lệ USD mà con nắm giữ trong tổng cung giảm nhanh hơn tốc độ mà lợi nhuận có thể bù đắp, bởi vì họ luôn in thêm tiền.

Lượng phát hành USD hầu như không bao giờ được nhắc đến. Các nhà kinh tế chỉ chú ý đến lạm phát và sức mua, nhưng về lâu dài, việc tăng cung tiền sẽ khiến USD mất giá so với tài sản. Càng in nhiều USD, số tiền con nắm giữ càng mất giá.

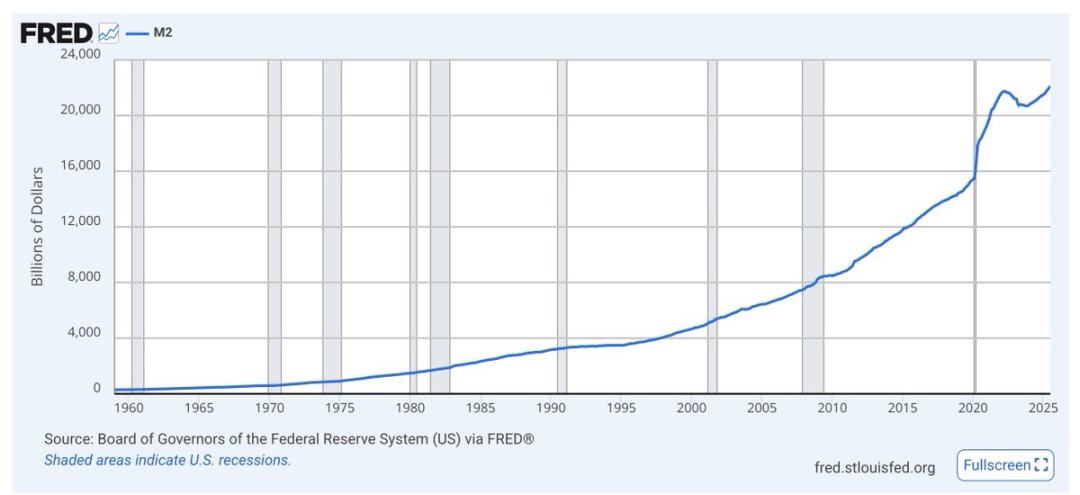

M2 (M1 cộng với tiết kiệm ngắn hạn) cũng vậy, tăng mạnh khi khủng hoảng, xu hướng là tăng vọt liên tục

Đừng sa vào tranh luận của các nhà kinh tế, tự xem biểu đồ là đủ. Dù ai nắm quyền, chính phủ cũng sẽ coi việc in USD là "chất bôi trơn" cho kinh tế và chính trị. USD vốn dĩ là để làm việc đó, không phải để tiết kiệm.

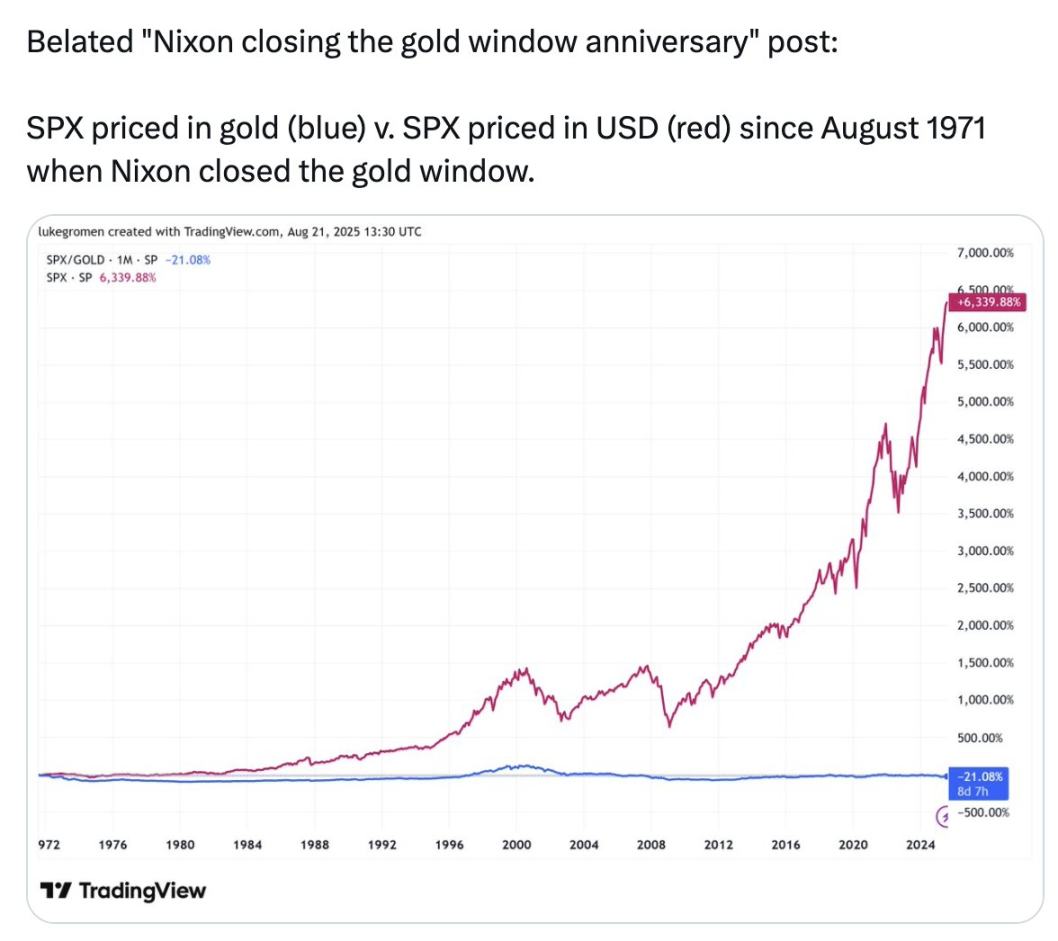

Xem đường màu xanh trong biểu đồ này:

S&P 500 tính theo USD, từ năm 1971 đã tăng 6339%; nhưng tính theo vàng, S&P 500 lại giảm 21%

54 năm qua, giữ tài sản bằng vàng còn tốt hơn là giữ trong 500 công ty lớn nhất, hoạt động tốt nhất của Mỹ.

Biểu đồ này không phải để con mua vàng, mà để nói với con: thứ mà họ gọi là "tiền", thứ mà chúng ta dùng để đo lường mọi thứ, USD trong tài khoản ngân hàng của con, thực ra không phải là "tiền" thực sự. Nó không thể lưu trữ giá trị, chưa từng làm được, và sẽ không bao giờ làm được trong tương lai.

Thứ mà họ gọi là "tiền" không phải là công cụ lưu trữ giá trị. Vậy nên đây là "trò lừa ba tầng":

- "Trò lừa" thứ nhất: Đánh cắp lợi nhuận của con;

- "Trò lừa" thứ hai: Lợi nhuận được gọi là lợi nhuận thực ra không phải lợi nhuận thực;

- "Trò lừa" thứ ba: Bản thân tiền không phải là "thật".

Vậy phải làm sao?

Giữ lại một phần USD để đáp ứng nhu cầu ngắn hạn, như chi tiêu hàng ngày, đóng thuế, quỹ dự phòng. Kiếm lợi nhuận bằng hình thức trái phiếu chính phủ.

Đưa toàn bộ tài sản dài hạn vào danh mục các tài sản có thể lưu trữ giá trị qua thời gian: cổ phiếu và bất động sản cũng được, nhưng bitcoin, ethereum và vàng cũng rất tốt. Ba loại sau có nguồn cung khan hiếm, không bị lạm phát làm giảm giá trị. Những tài sản này trông có vẻ rủi ro vì biến động lớn, nhưng biến động không đồng nghĩa với rủi ro.

Tài sản trung hạn cũng có thể để một phần vào trái phiếu chính phủ, khi tài sản lưu trữ giá trị dài hạn giảm giá thì dùng tiền mặt đầu tư vào. Đó là bí quyết đầu tư, như Buffett nói, khi người khác sợ hãi thì mình tham lam, khi người khác tham lam thì mình sợ hãi. Không cần vội vàng, hãy chờ lúc giảm mạnh, suy nghĩ theo năm, thậm chí là mười năm.

Cố gắng sử dụng các công cụ và sàn giao dịch tiền mã hóa để thực hiện những điều này. Đừng dính vào những rủi ro tiên phong nhất, như vậy vừa có thể đi đầu, vừa tránh được rủi ro khi tiền mã hóa làm đảo lộn tài chính truyền thống.

Trường học sẽ không dạy con những điều này. Nhưng con phải học, phải tiếp tục nghiên cứu sâu hơn, để bảo vệ tương lai của mình.

Đừng gửi tiền vào ngân hàng nữa. Biến tiền thành tài sản, đưa vào tiền mã hóa.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Phân tích giá Crypto 10-24: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL

Curve DAO (CRV) trượt về vùng hỗ trợ quan trọng $0.49–$0.54 sau khi phá vỡ đường xu hướng chính

XRP giao dịch gần mức $2.45 khi các ngưỡng quan trọng định hướng xu hướng thị trường ngắn hạn

Rumble hợp tác với Tether để thêm tính năng tip Bitcoin cho các nhà sáng tạo nội dung