Maxfiylik tashvishi, korxonalar uchun blockchain orqali tijorat to‘lovlarini amalga oshirishdagi eng katta to‘siqqa aylandi

Korxonalarni blockchain’ni tijorat sohalarida qo‘llashdan nima to‘sqinlik qilmoqda?

Korxonalarni blokcheynni biznes sohalarida qo‘llashdan nima to‘smoqda?

Asl sarlavha: "Blokcheynni yana buyuk qilaylik"

Muallif: Prathik Desai

Tarjima: Block unicorn

Raqamli to‘lovlar an’anaviy tarzda sekin va zerikarli bo‘lib kelgan.

O‘tgan davrlarda xavfsiz axborot tarmoqlari (SWIFT), kliring tizimlari (ACH, RTGS) va bank kartalari tizimlari faqat ish kunlarida ommaviy tarzda mablag‘larni o‘tkazgan, va biz bu infratuzilmalarga faqat muammo yuzaga kelganda e’tibor beramiz. Foydalanuvchilar infratuzilma haqida qayg‘urmaydi, biroq ular yuqori farq va komissiya to‘lovlarini to‘lashga majbur.

Blokcheyn bularning barchasini tubdan o‘zgartirdi va infratuzilmani oldinga chiqardi.

Har bir stablecoin o‘tkazmasi ommaviy blokcheynda abadiy qayd etiladi va bu bir hisob-kitob yozuviga aylanadi. Har kim mablag‘larning harakatini real vaqt rejimida ko‘rishi mumkin, yakuniy tasdiqlash esa bir necha soniya ichida amalga oshadi va komissiya deyarli nolga teng.

Nazariy jihatdan, bu Wise, Remitly, Payoneer va yuqori komissiya oladigan ko‘plab vositachi bank tizimlarining tugashini anglatishi kerak edi. Ammo amalda ular hali ham mavjud.

Stablecoinlar ular "raqobatlashayotgan" tizimlardan tezroq va arzonroq, biroq ish haqi to‘lash va yetkazib beruvchilarga to‘lovlarni amalga oshiradigan tashkilotlar blokcheynni qabul qilishga hali ham shubha bilan qarashmoqda.

Bugungi chuqur tahlilda men korxonalarni blokcheynni biznes sohalarida, masalan, ish haqi va yetkazib beruvchilarga to‘lovlarda qo‘llashdan nima to‘sayotganini va bu tafovutni qanday bartaraf etish mumkinligini tushuntiraman.

Keling, asosiy mavzuga o‘tamiz.

Tezroq va arzonroq

Stablecoinlar bo‘yicha ma’lumotlar shuni ko‘rsatadiki, blokcheyn kengaymoqda va keng miqyosda qabul qilinmoqda.

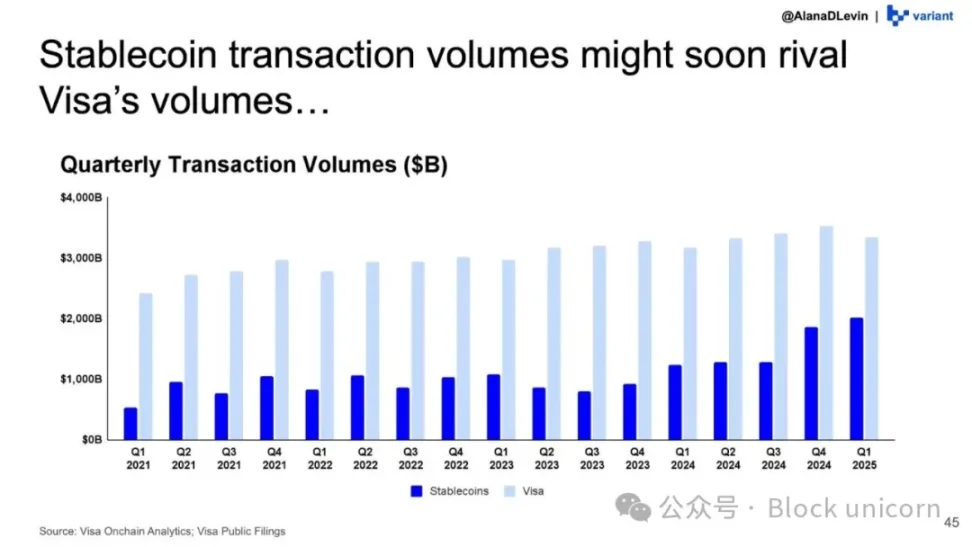

Visa’ning onchain tahlil paneli hisob-kitobiga ko‘ra, "tozalangan" (botlar va ichki DeFi tranzaksiyalari chiqarib tashlangan) stablecoin tranzaksiyalari hajmi 2025 yilda 10.1 trillion dollarga yetadi, bu 2024 yildagi 5.7 trillion dollardan 75% dan ko‘proq o‘sishni anglatadi.

Stablecoin tranzaksiyalari hajmi va Visa tomonidan qayta ishlangan tranzaksiyalar hajmi o‘rtasidagi tafovut har chorakda qisqarib bormoqda.

Ethereum hozirda ushbu rivojlanish tendensiyasining o‘rtasida turibdi.

Layer-1 gigant sifatida Ethereum hozirda stablecoinlarning yarmidan ko‘pini o‘zida jamlagan va 2025 yilda 7.8 trillion dollardan ortiq "tozalangan" stablecoin tranzaksiyalarini hisob-kitob qilgan. Bu barcha blokcheynlardagi tozalangan stablecoin tranzaksiyalari umumiy hajmining uchdan biriga teng. 2024 yilda Ethereum DeFi, stablecoin, DAO va sun’iy intellekt agentlari hamda onchain identifikatsiya kabi yangi sohalarda 25 trillion dollardan ortiq tranzaksiyalarni hisob-kitob qilgan.

Qo‘pol hisob-kitoblarga ko‘ra, stablecoinlar Ethereum tarmog‘idagi barcha hisob-kitob qiymatining uchdan biridan ko‘prog‘ini tashkil qiladi.

Bugungi kunda ushbu blokcheyn raqamli dollarning hisob-kitob dvigateliga aylangan.

Biroq, stablecoin harakati ko‘plab chalg‘ituvchi omillarga ega bo‘lishi mumkin. Bu, masalan, treyderlarning birja o‘rtasida garovlarni ko‘chirishlari, DeFi foydalanuvchilarining turli blokcheyn hamyonlari o‘rtasida dollarlarni aylantirishlari va market-meykerlarning likvidlikni qayta muvozanatlashtirishlarini o‘z ichiga olishi mumkin.

Qattiq ma’noda, bularning barchasi to‘lov hisoblanadi. Raqamli dollar dunyo bo‘ylab odamlar uchun DeFi faoliyatida ishtirok etishni osonlashtiradi, ular valyuta kursi farqlari yoki vaqt zonalari haqida qayg‘urmasdan. Ammo bu faqat foyda oluvchilarning bir qismi.

DeFi’dan tashqari, yuqori inflyatsiyaga ega iqtisodiyotlar va ma’lum pul o‘tkazmalari kanallari ham stablecoin to‘lovlarining eng katta foyda oluvchilariga aylanishi mumkin. Dollarga bog‘langan stablecoinlar yanada ishonchli va global iqtisodiyotda mablag‘larni ko‘chirish uchun ko‘proq moslashuvchanlikni ta’minlaydi, ayniqsa mahalliy valyutasi beqaror va iqtisodiyoti sust bo‘lgan mamlakatlar uchun.

Masalan, AQSh kompaniyasi Janubiy Osiyo yoki Janubiy Amerikadagi maslahatchiga pul o‘tkazmoqda. Bunday holatda, stablecoin orqali to‘lov amalga oshirish tubdan o‘zgarish olib kelishi mumkin. Faraz qilaylik, AQSh kompaniyasi Hindistondagi pudratchiga 1000 dollar yuboradi.

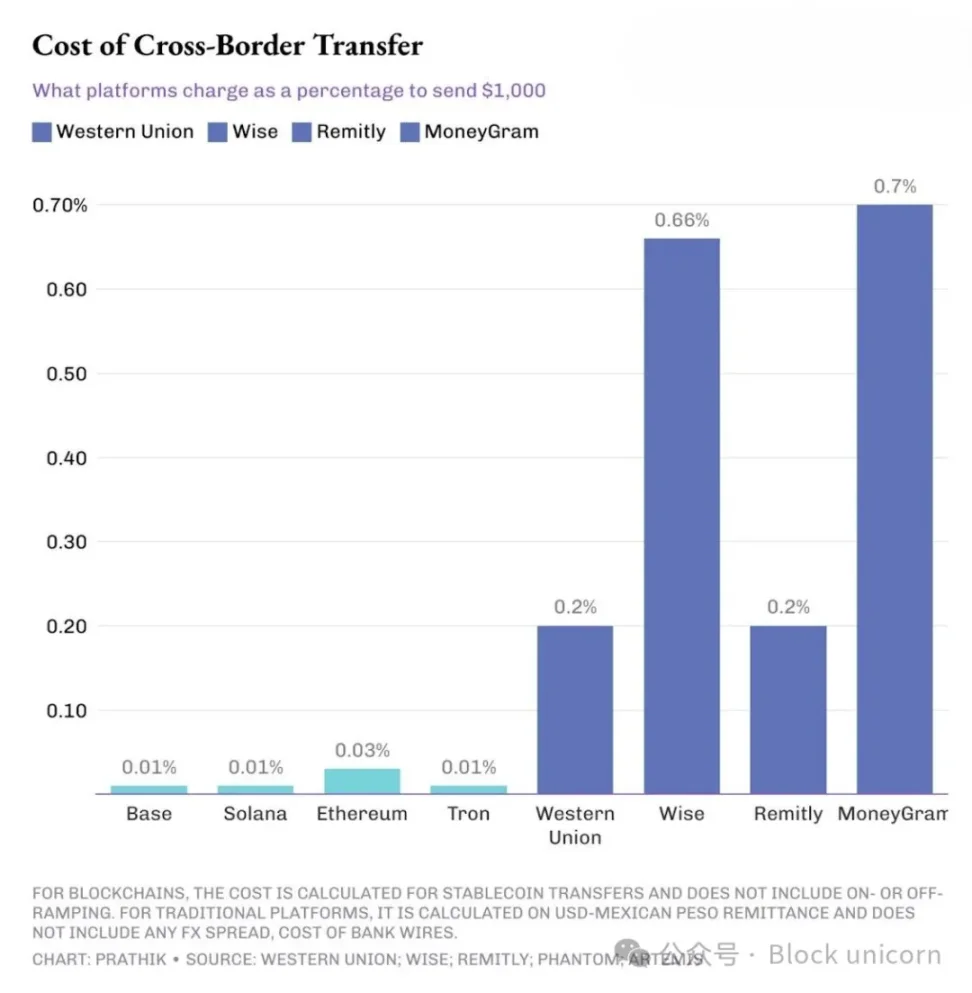

An’anaviy pul o‘tkazish platformalari blokcheynga nisbatan 10-70 barobar ko‘proq to‘lov oladi.

Agar an’anaviy bankning SWIFT o‘tkazmasidan foydalansa, 15-30 dollar chiqim telegraf to‘lovi to‘lanadi. Bundan tashqari, oraliq banklar komissiyasi va qabul qiluvchi bank dollarni Meksika pesosi yoki Hindiston rupiyasiga aylantirganda 1.5% dan 3% gacha valyuta kursi farqi olinadi.

Bu holat faqat rivojlanayotgan iqtisodiyotlar uchun emas. Hatto xorijiy mijozlardan to‘lov olmoqchi bo‘lgan korxonalar ham 1000 dollarlik hisob-fakturani olgandan so‘ng, bank hisobiga atigi 950 dollar yoki undan kamroq mablag‘ tushadi.

Bunga qarshi, Ethereum, Solana yoki Tron’da USDC yoki USDT o‘tkazmasi bir necha soniya yoki daqiqada hisob-kitob qilinadi va komissiya eng ko‘pi bilan 0.3 dollarni tashkil qiladi. Shunga qaramay, an’anaviy transchegaraviy to‘lov platformalari hanuz ustunlik qilmoqda. Nima uchun?

Chunki to‘lov narxi va o‘tkazish tezligidan tashqari, yana muhimroq narsa bor.

Ommaviy hisob-kitob va xususiy elektron jadvallar

An’anaviy to‘lov tizimlari shaffof emas. Ish haqi fayllarini faqat kadrlar bo‘limi, moliya bo‘limi, bank va ehtimol auditorlar ko‘ra oladi. Boshqalar esa faqat mablag‘larning kirimi va chiqimini ko‘radi.

Ommaviy blokcheyn bu modelni o‘zgartiradi. AQSh kompaniyasi Solana’dagi USDC orqali maslahatchisiga yoki Meksika yoki Hindistondagi yetkazib beruvchisiga to‘lov qilganda, har qanday blokcheyn kuzatuvchisi ish haqi diapazoni, yetkazib beruvchilar ro‘yxati va materiallar narxi kabi tafsilotlarni tiklashi mumkin.

Manzillar anonim bo‘lishi mumkin, biroq men ilgari yozganimdek, blokcheyn tahlil kompaniyalari vositalari yordamida hamyonlarni subyektlarga birlashtirish va manzillar naqshini qayta tiklash qiyin emas.

Shuning uchun, moliya boshqaruvchisidan nega stablecoinni ish haqi va yetkazib beruvchilarga to‘lovda to‘g‘ridan-to‘g‘ri ishlatmaslik haqida so‘rasangiz, bir xil javob olasiz: "Biz barcha ichki iqtisodiy faoliyatimizni ommaga oshkor qila olmaymiz."

Agar to‘lov kanallari haddan tashqari shaffof bo‘lsa, arzon va tez bo‘lishi yetarli emas.

Shu sababli, dunyoga blokcheynning afzalliklariga ega, lekin maxfiylik qatlami bilan to‘lov yechimlari kerak, bu stablecoinlarni korxonalarning buxgalteriya bo‘limlariga chuqurroq kirib borishini ta’minlaydi.

To‘lov uchun maxsus blokcheynlar

Hozirda bir nechta protokollar bunday blokcheynlarni yaratmoqda.

Stable.xyz — bu EVM bilan mos, Tether tomonidan qo‘llab-quvvatlanadigan Layer-1 bo‘lib, u institutlar va jismoniy shaxslarga subsoniy hisob-kitob tezligida peer-to-peer o‘tkazmalarni amalga oshirishga va tranzaksiyalarning maxfiyligini ta’minlash uchun maxsus blok joyini taqdim etishga imkon beradi.

Bundan tashqari, Circle’ning so‘nggi tarmoq tajribasi mavjud. Circle Payments Network (CPN) orqali USDC emitenti yopiq tarmoq qurishga harakat qilmoqda, bu yagona API orqali banklar, to‘lov xizmatlari provayderlari (PSP) va fintech kompaniyalarini bog‘lab, ularga USDC’ni deyarli bir zumda hisob-kitob qilish imkonini beradi, shu bilan birga an’anaviy moliyaviy tizimlardagi kirish, muvofiqlik va risklarni boshqarish standartlarini saqlaydi.

Celo — bu Ethereum Layer-2 bo‘lib, stablecoin o‘tkazmalarini sentdan past to‘lov va taxminan 1 soniyalik blok vaqti bilan amalga oshirishni qo‘llab-quvvatlaydi. U mobilga yo‘naltirilgan foydalanuvchi tajribasini taqdim etadi va telefon raqamiga asoslangan manzillarni qo‘llab-quvvatlaydi. Celo yaqinda Nightfall’ni joriy etdi, bu nol bilimli maxfiylik qatlami bo‘lib, korxonalarga B2B stablecoin to‘lovlarini maxfiy tarzda amalga oshirishga imkon beradi, kerak bo‘lganda miqdor va tranzaksiya tomonlarini yashirish bilan birga auditni ham ta’minlaydi.

Ushbu tajribalar bir muammoni hal qilishga harakat qilmoqda: global qamrov, ochiq kirish va deyarli bir zumda hisob-kitob kabi ommaviy blokcheynning afzalliklarini saqlab qolish, lekin nozik ma’lumotlar uchun maxfiylikni ta’minlash.

Ushbu yangi to‘lov uchun maxsus blokcheynlarning qabul qilinishi hali erta bosqichda va rivojlanish jarayoni mukammal emas. Ammo o‘zgarishlar sodir bo‘lmoqda va bu aniq.

Katta moliyaviy institutlar ham bu jarayonga qo‘shilmoqda. Circle’ning uchinchi chorak moliyaviy hisobot konferensiyasida yuqori lavozimli rahbarlar CPN bir nechta yirik banklar, jumladan, Standard Chartered, Deutsche Bank, Societe Generale va Santander bilan dastlabki hamkorlik bitimlarini imzolaganini aytishdi.

2025 yil fevral oyida Stripe stablecoin platformasi Bridge’ni 1.1 milliard dollarga sotib oldi. Ushbu xarid moliyaviy infratuzilma provayderiga Bridge texnologiyasini integratsiya qilish orqali korxonalarga tezroq va arzonroq global stablecoin tranzaksiyalari xizmatini taqdim etishga yordam beradi.

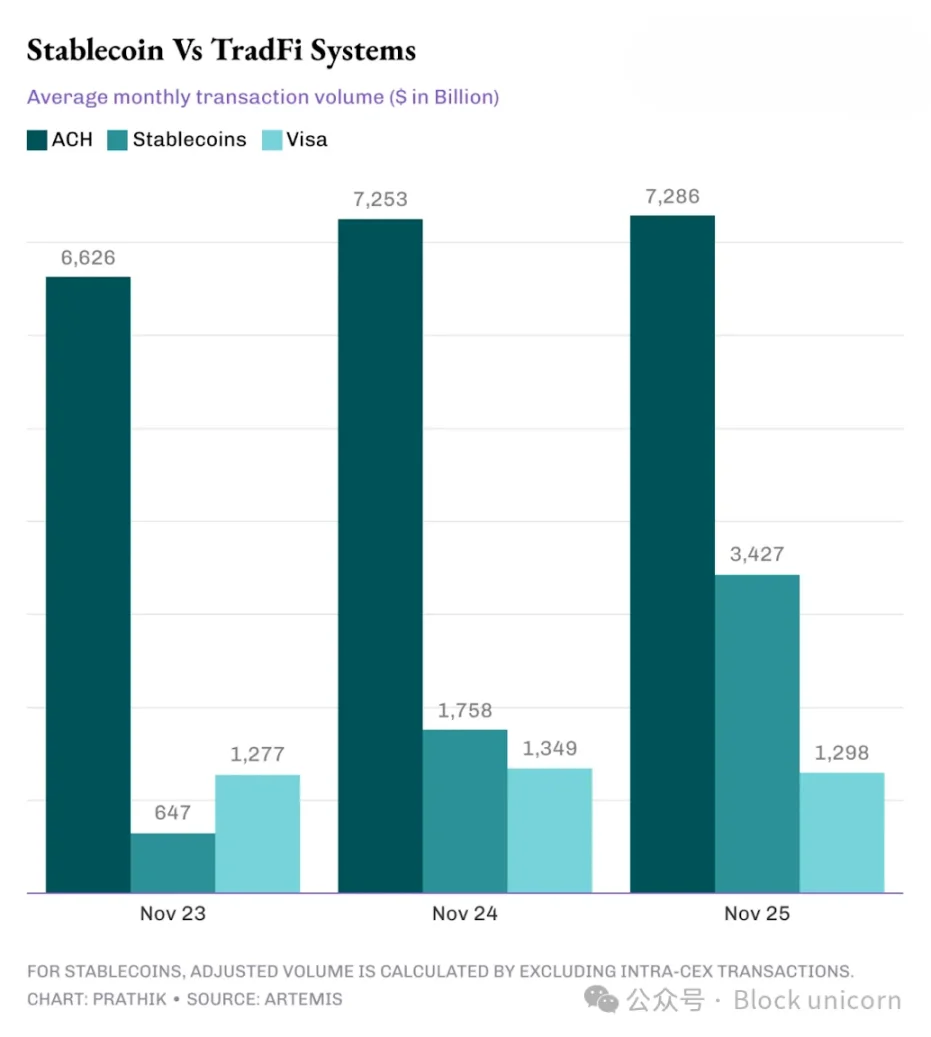

Artemis ma’lumotlar to‘plamiga bir nazar tashlab, onchain stablecoin va Visa, avtomatik hisob-kitob tizimi (ACH) hamda boshqa an’anaviy moliyaviy tizimlar tranzaksiyalari hajmini solishtirsangiz, ular o‘rtasidagi tafovut tezda qisqarayotganini ko‘rasiz.

So‘nggi uch yil ichida tozalangan stablecoin tranzaksiyalari hajmi Visa’dan orqada bo‘lishdan, hozirda Visa’ning taxminan 2.5 barobariga yetdi va ACH tranzaksiyalari hajmining kichik qismidan deyarli yarmiga yetdi.

Grafik aniq ko‘rsatadiki, stablecoinlar an’anaviy to‘lov tizimlarini ag‘darib tashlashi faqat vaqt masalasi, bu sodir bo‘ladimi yoki yo‘qmi degan savol emas.

Kelajakda e’tibor qaratish kerak bo‘lgan narsa — maxfiylikni birinchi o‘ringa qo‘ygan, to‘lovga yo‘naltirilgan blokcheynlar qanday rivojlanadi.

Agar ular stablecoin hisob-kitoblari orqali, yagona API yordamida korxonalarga ish haqi to‘lovlarini ommaviy tarzda boshqarishda yordam bera olsa, ular to‘g‘ri yo‘nalishda harakat qilmoqda. Ular, shuningdek, maxfiylikni ta’minlagan holda, auditorlarga kerakli ma’lumotlarni ko‘rish imkonini berishi kerak.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

ZAMA Dutch Auction-ni talqin qilish: Oxirgi interaktiv imkoniyatdan qanday foydalanish mumkin?

ZAMA 12-yanvarda Fully Homomorphic Encryption asosida Sealed-Bid Auction’ni ishga tushiradi va tokenlarning 10%ini sotadi, bu esa hech qanday frontrunning yoki botlarsiz adolatli taqsimotni ta’minlaydi.

Polymarket orqali arbitraj qilib yillik 40% daromadga qanday erishish mumkin?

Real vaqtli arbitraj strukturasini namoyish qilish orqali hozirgi vaqtda tobora kuchayib borayotgan prognoz bozori arbitraji raqobatiga aniq bir yo‘riqnoma taqdim etiladi.

ZAMA Gollandiya auksionida ommaviy sotuvni tahlil qilish: Oxirgi interaktiv imkoniyatdan qanday foydalanish mumkin?

ZAMA 12-yanvarda to‘liq gomomorfik shifrlash asosidagi muhrlangan Golland auktsionini ishga tushiradi, bu orqali 10% tokenlarni sotadi va adolatli taqsimot, oldindan xarid qilish va botlarsiz savdo ta’minlanadi.

Standard Chartered Bank 2025-yil uchun Bitcoin narx prognozini $100,000 ga tushirdi.