BlackRock ham bardosh bera olmayaptimi? BTC ETF bir oyda 3.5 milliard dollar chiqib ketdi, institutlar sekin-asta "leverage"ni kamaytirmoqda

Maqolada 2025-yil noyabr oyida kripto valyuta ETFlaridan mablag‘ chiqishining sabablari va bu holat chiqaruvchilarning daromadiga ta’siri tahlil qilinadi, shuningdek, BTC va ETH ETFlarning tarixiy natijalari hamda hozirgi bozor holati solishtiriladi.

ETF “qizil” holatga tushganda

Tarixan, noyabr oyi kriptovalyutalar uchun har doim aralash his-tuyg‘ularga sabab bo‘lgan. Bu yil ham bundan mustasno emas va so‘nggi ikki yilga nisbatan ancha keskin farq qiladi.

BTC va ETH bu oyda mos ravishda 17% va 22% ga pasaydi, holbuki 2024-yil noyabrida ular mos ravishda 37% va 47% ga oshgan edi. O‘tgan yilgi o‘sishni Donald Trump’ning AQSh prezidenti etib qayta saylanishi bilan bog‘liq hayajon bilan izohlash mumkin bo‘lsa-da, 2023-yil noyabrida ham ular mos ravishda 9% va 13% ga oshgan edi.

Bu yil noyabr oyidagi kriptovalyuta inqirozi so‘nggi ikki oy ichida bozorning kengroq qulashi bilan bog‘liq bo‘lib, buning asosiy sabablari boj urushlari va makroiqtisodiy sharoitdagi noaniqlik bo‘ldi.

Bu tafovut 2025 va 2024-yillardagi birja savdo fondlari (ETF) ma’lumotlar panelida ayniqsa yaqqol ko‘rinadi.

2024-yil noyabrida, bitcoin spot ETF’lari taxminan 6.5 milliard dollar sof kirimni jalb qildi, Ethereum ETF’lari esa 1 milliard dollarga oshdi. O‘sha paytda, ETF chiqaruvchilari 105 milliard dollardan ortiq bitcoin va 11 milliard dollarlik ETH o‘ralgan mahsulotlariga ega edi. 12 oy o‘tib, 2025-yil noyabrida BTC ETF’laridan taxminan 3.5 milliard dollar sof chiqim kuzatildi. Ethereum o‘ralgan mahsulotlaridan taxminan 1.4 milliard dollar chiqib ketdi. Bu ikki yirik o‘ralgan mahsulot uchun oylik talabda taxminan 12 milliard dollarlik salbiy o‘zgarish yuz berdi.

Hisob-kitoblarda, ETF chiqaruvchilari bugun bir yil avvalgidan ko‘proq aktivlarni boshqarayotgani ko‘rinadi. Umumiy sof kirim ijobiy, jami aktivlar ham oshgan, hech bo‘lmaganda biroz. Lekin so‘nggi oylar ichida ETF’ga pul oqimi “yashil”dan (kirim) “qizil”ga (chiqim) o‘tdi, bu esa chiqaruvchilar to‘lov daromadlarida (fee collections) qancha yo‘qotganini ko‘rsatadi.

Bu haftadagi kvant tahlilida, men asosiy aktivga talab va narx bir vaqtda pasayganda, BTC va ETH spot ETF’larining uchta yirik homiysi (chiqaruvchisi) qanday natija ko‘rsatganini ko‘rib chiqaman.

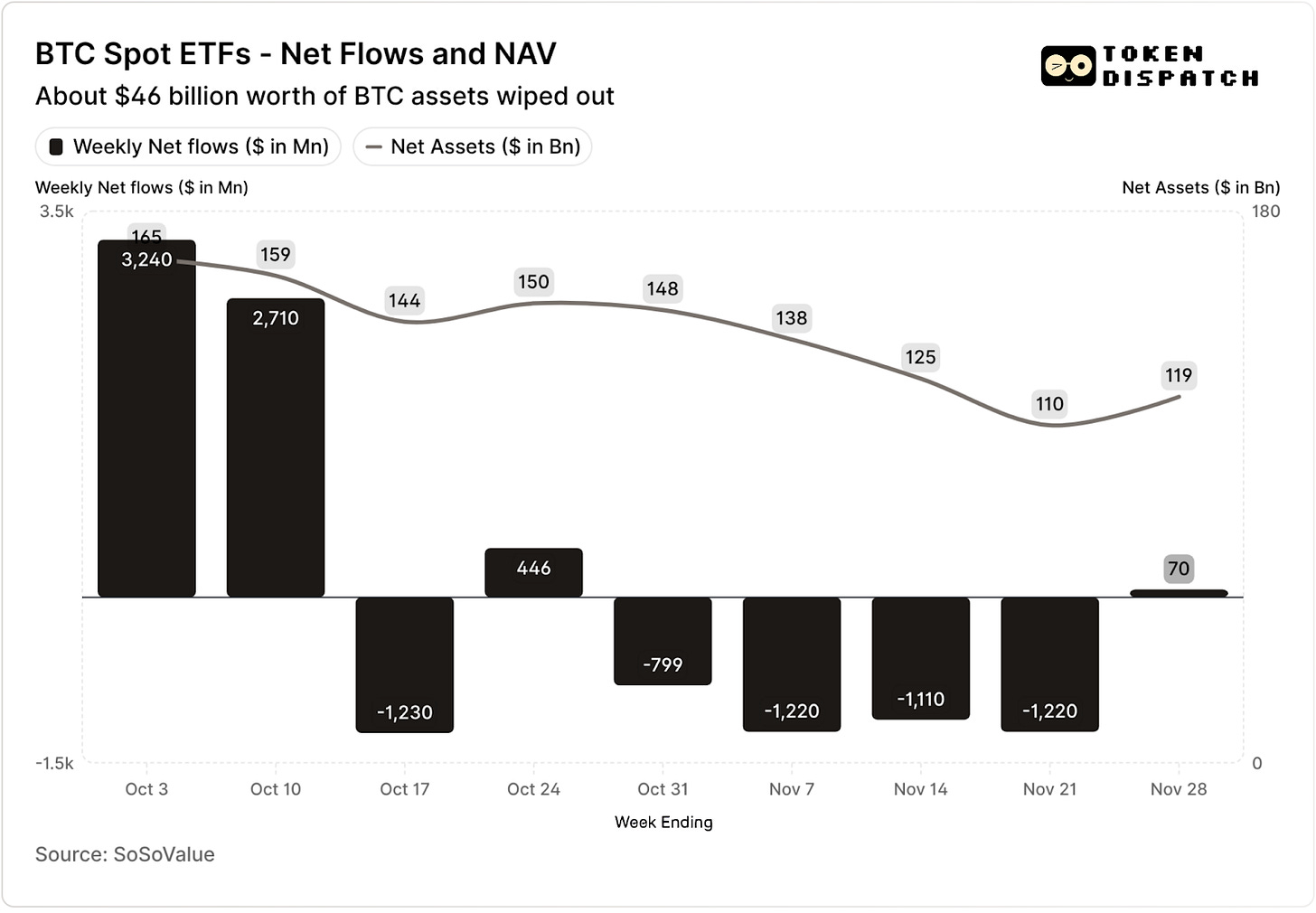

Oktyabr oyining dastlabki ikki haftasida bitcoin spot ETF’lari mos ravishda 3.2 milliard va 2.7 milliard dollar mablag‘ jalb qildi — bu 2025-yil uchun haftalik eng yuqori va beshinchi eng yuqori ko‘rsatkichdir.

Shundan oldin, BTC ETF’lari 2025-yilning ikkinchi yarmida ketma-ket chiqimsiz haftalar bilan yakunlanishi kutilayotgan edi.

Keyin esa, tarixdagi eng yirik kriptovalyuta likvidatsiyasi yuz berdi. Kripto bozori hanuzgacha 19 milliard dollarlik aktivlarning yo‘qolishidan o‘ziga kelolmayapti.

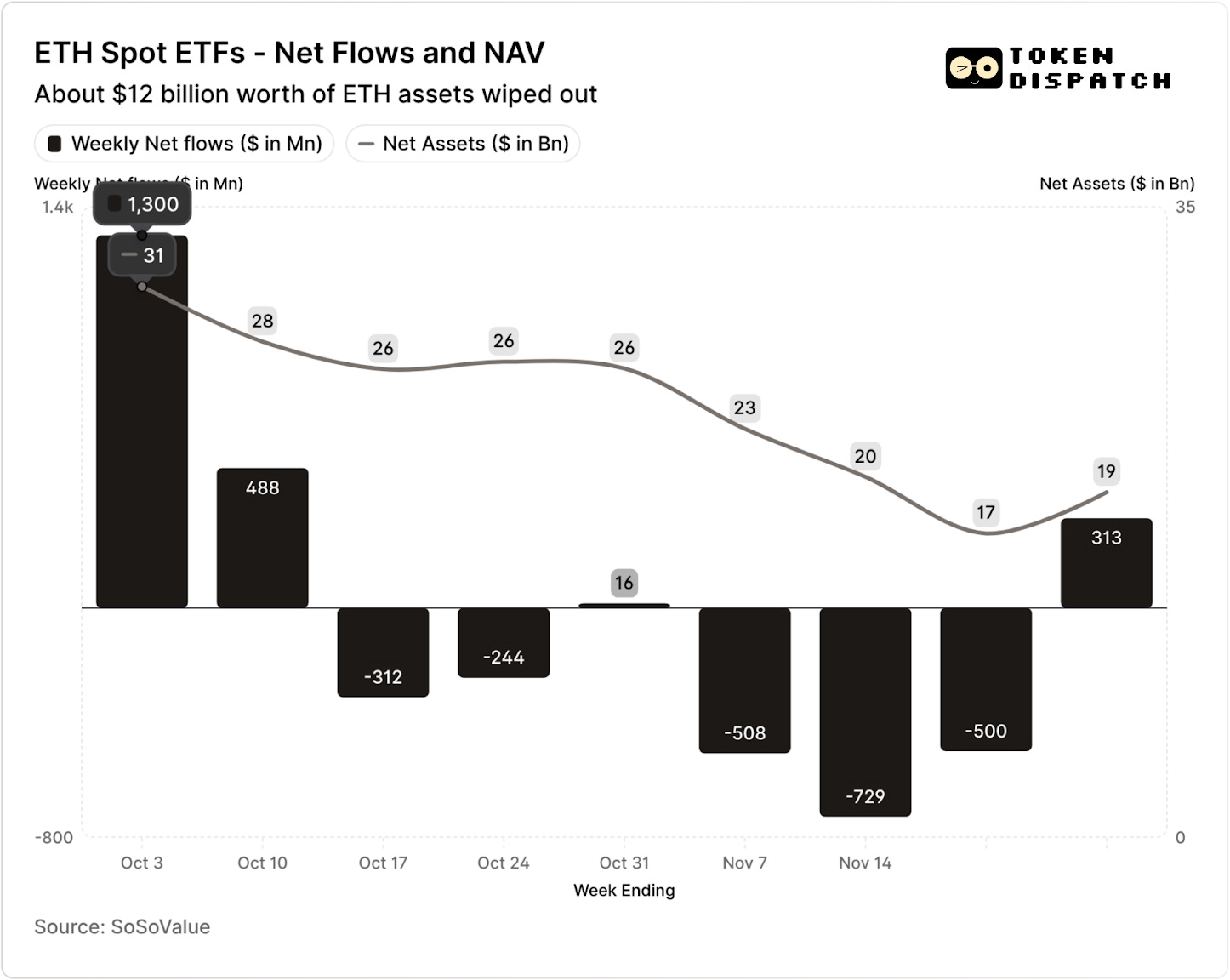

ETH ETF’lari ham xuddi shu davrda 1.8 milliard dollar sof kirimga ega bo‘ldi.

Likvidatsiya hodisasidan keyingi yetti hafta ichida BTC va ETH ETF’larining har ikkisida besh hafta davomida chiqimlar kuzatildi, jami mos ravishda 5 milliard va 2 milliard dollardan oshdi.

21-noyabr holatiga ko‘ra, BTC ETF chiqaruvchilari boshqaruvidagi sof aktiv qiymati (NAV) taxminan 164 milliard dollardan 110 milliard dollarga tushdi. ETH ETF’larining NAV’i deyarli 50% ga kamayib, taxminan 30.6 milliard dollardan 16.9 milliard dollarga tushdi. Bu yo‘qotishlarning bir qismi BTC va ETH narxining pasayishidan, qolgan qismi esa tokenlarning o‘ralgan mahsulotlardan butunlay chiqarib yuborilishidan kelib chiqdi. Ikkalasini birga olganda, ikki oydan kam vaqt ichida BTC va ETH ETF portfeli NAV’ining uchdan bir qismi yo‘qoldi.

Pul oqimining pasayishi bizga faqat investor kayfiyati haqida emas, balki ETF chiqaruvchilari/homiylarining to‘lovlar orqali daromad olishiga bevosita ta’sir qiladi.

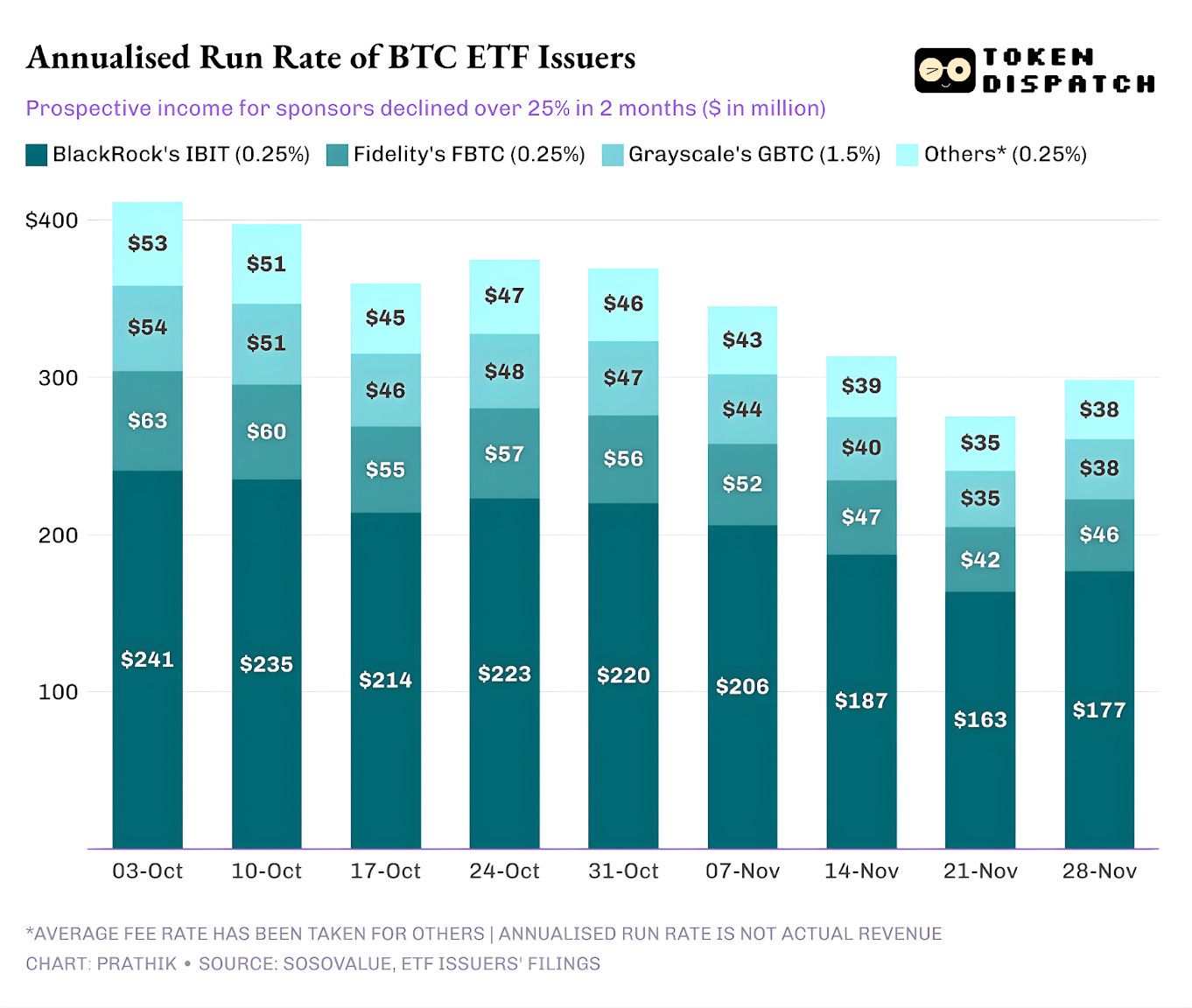

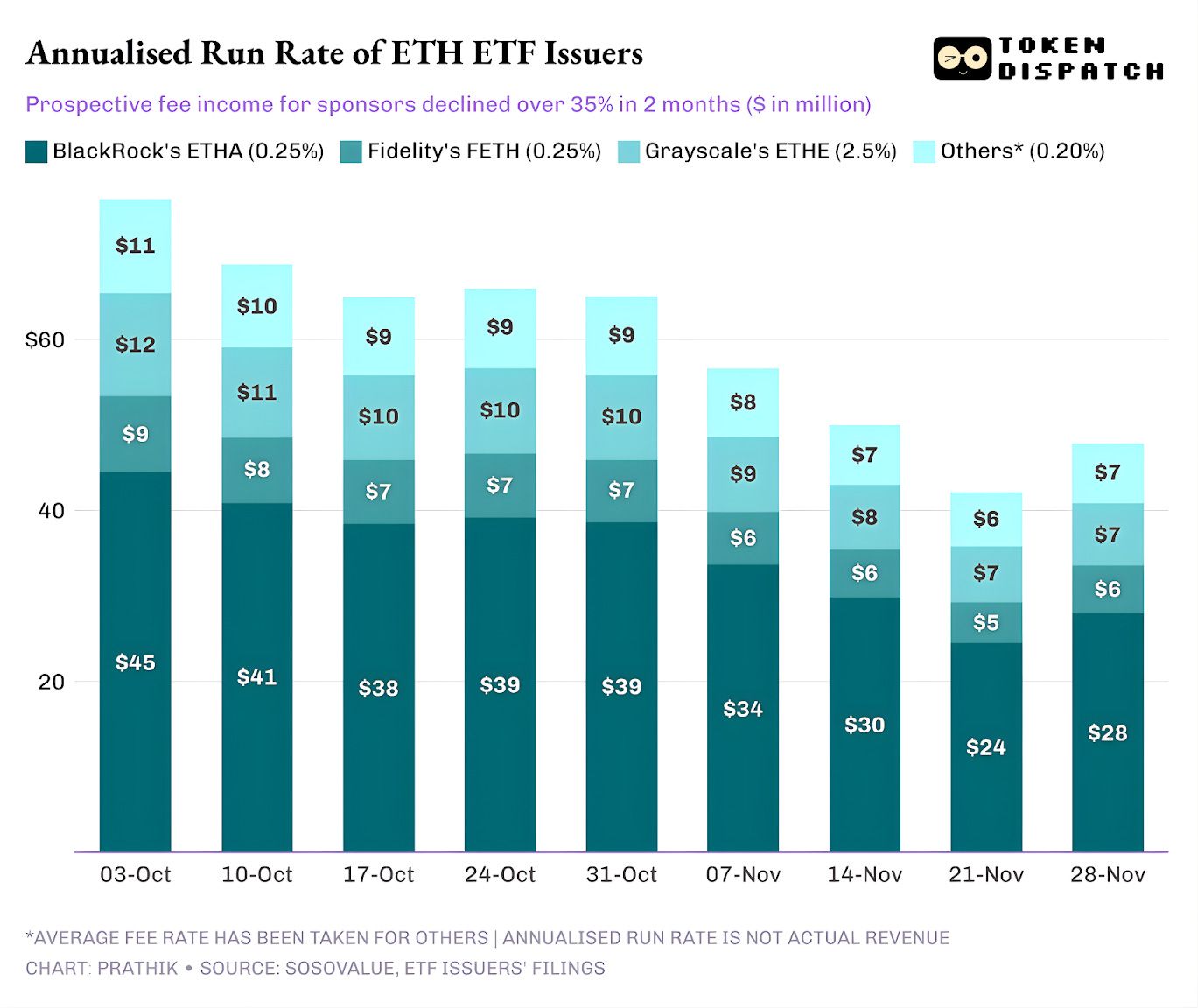

Bitcoin va Ethereum spot ETF’lari BlackRock, Fidelity, Grayscale va Bitwise kabi chiqaruvchilar uchun daromad mashinasi hisoblanadi. Har bir fond o‘zidagi aktivlar uchun to‘lov oladi, bu odatda yillik foiz sifatida ko‘rsatiladi, lekin har kuni sof aktiv qiymati asosida hisoblanadi.

Har kuni, BTC yoki ETH ulushiga ega bo‘lgan trest to‘lovlar va boshqa xarajatlarni qoplash uchun o‘z portfelining bir qismini sotadi. Chiqaruvchilar uchun bu yillik daromad tezligi (revenue run rate) boshqaruvdagi aktivlar hajmi (AUM) va to‘lov stavkasi ko‘paytmasiga teng ekanini anglatadi. Ulush egalari uchun esa tokenlar vaqt o‘tishi bilan asta-sekin suyultiriladi.

ETF chiqaruvchilari oladigan to‘lovlar 0.15% dan 2.50% gacha o‘zgaradi.

Qaytarib olish yoki chiqim o‘zi chiqaruvchiga to‘g‘ridan-to‘g‘ri foyda yoki zarar keltirmaydi. Biroq, chiqim chiqaruvchining kun oxirida boshqaruvidagi aktivlar miqdorini kamaytiradi va aynan shu asosda ular to‘lov oladi.

3-oktyabrda BTC va ETH ETF chiqaruvchilari jami 195 milliard dollarlik aktivlarga ega edi. Yuqoridagi to‘lov stavkalari asosida bu juda sog‘lom to‘lov havzasini anglatadi. 21-noyabrga kelib, xuddi shu mahsulotlarda atigi 127 milliard dollar aktiv qoldi.

Agar hafta oxiridagi AUM asosida yillik to‘lov daromadini hisoblasak, BTC ETF’larining kutilayotgan daromadi so‘nggi ikki oyda 25% dan ko‘proqqa kamaydi.

ETH ETF chiqaruvchilari bundan ham ko‘proq zarar ko‘rdi, yillik daromad so‘nggi to‘qqiz hafta ichida 35% ga kamaydi.

Chiqaruvchi qanchalik katta bo‘lsa, qulash ham shunchalik og‘ir bo‘ladi

Agar siz nuqtai nazarni chiqaruvchilar darajasiga kengaytirsangiz, pul oqimi har bir ETF chiqaruvchisi uchun biroz boshqacha uchta hikoyani ko‘rsatadi.

BlackRock uchun bu hajm va tsikllilik haqidagi hikoya. IBIT va ETHA ETF yo‘nalishini tanlagan investorlar uchun asosiy BTC va ETH ekspozitsiyasini olishning standart vositasiga aylandi. Bu dunyodagi eng yirik aktivlarni boshqaruvchi kompaniyaga 25 bazis punkt to‘lovni olish uchun ulkan asos berdi, ayniqsa oktyabr boshida AUM rekord darajaga yetganida. Lekin bu shuni ham anglatadiki, yirik investorlar noyabrda riskni kamaytirmoqchi bo‘lsa, IBIT va ETHA eng aniq sotiladigan aktivlardir.

Bu aniq: BlackRock’ning BTC va ETH ETF’laridan yillik to‘lov daromadi mos ravishda 28% va 38% ga kamaydi, bu chiqaruvchilar o‘rtacha 25% va 35% pasayishdan ham yuqori.

Fidelity’ning tajribasi BlackRock’nikiga o‘xshash, faqat hajmi kichikroq. FBTC va FETH ham xuddi shu kirim-chiqim ritmini kuzatdi, oktyabrdagi faollik noyabrda “qizil” ustunlarga o‘tdi.

Grayscale hikoyasi esa ko‘proq tarixiy muammolar haqida. Bir paytlar GBTC va ETHE ko‘plab amerikalik investorlar uchun brokerlik hisobida BTC va ETH’ni keng miqyosda ushlab turishning yagona yo‘li edi. Endi BlackRock va Fidelity ro‘yxatning yuqorisida, bu monopoliyaga chek qo‘yildi. Grayscale uchun vaziyatni yanada og‘irlashtirgan narsa — uning dastlabki o‘ralgan mahsulotlarining yuqori to‘lov tuzilmasi. Bu so‘nggi ikki yil davomida uzoq muddatli chiqim tendensiyasiga olib keldi.

Oktyabr-noyabr oralig‘i ham investorlarning ushbu xatti-harakatini aks ettirdi. Yaxshi davrda ular kapitalni arzonroq o‘ralgan mahsulotlarga aylantiradi, yomon davrda esa riskni butunlay qisqartiradi.

Grayscale’ning dastlabki kripto o‘ralgan mahsulotlari to‘lovlari arzon ETF’lardan olti-o‘n barobar yuqori. Bu daromad chizig‘ini oshirishga yordam bergan bo‘lsa-da, to‘lov stavkasi (expense ratio) investorlarni haydab chiqardi va to‘lov olish uchun AUM bazasini siqib qo‘ydi. Qolgan har bir dollar odatda soliq, ruxsat yoki operatsion qiyinchiliklar kabi to‘siq xarajatlari tufayli qoladi, investorlarning faol istagi tufayli emas. Har bir chiqib ketgan dollar — bu yangi eslatma: toza variantlar mavjud bo‘lsa, ko‘proq ulush egalari yuqori to‘lovli o‘ralgan mahsulotlarga qarshi ovoz bermoqda.

Ushbu ETF grafiklarining barchasi bizga kriptovalyutalarning institutsional bosqichi haqida bir nechta narsani aytadi.

Oktyabr va noyabr oylaridagi spot ETF’lar shuni ko‘rsatadiki, kripto ETF’larni boshqarish biznesi tsikllidir, xuddi asosiy aktivlarning bozori kabi. Narxlar yuqori va sarlavhalar ijobiy bo‘lsa, ko‘proq pul oqimi ko‘proq to‘lov daromadiga aylanadi. Makro sharoit o‘zgarsa, bularning barchasi tezda chiqib ketadi.

Yirik homiylar BTC va ETH asosida samarali “to‘lov yo‘llari” (toll roads) qurib oldi, lekin oktyabr va noyabr shuni ko‘rsatdiki, bu yo‘llar bozor tsikllaridan himoyalanmagan. Chiqaruvchilar uchun o‘yin kaliti — keyingi zarbada aktivlarni ushlab qolish, shunda har safar makro yo‘nalish o‘zgarganda, to‘lov o‘lchagichi 25-35% ga tebranmaydi.

Chiqaruvchilar sotuv davrida investorlarni qaytarib olishdan to‘xtata olmasalar-da, daromad keltiruvchi mahsulotlar pasayish bosimini qisman yumshatishi mumkin.

Covered-call ETF’lar investorlar uchun premium daromad taqdim etishi va asosiy aktiv narxining bir qismini qoplashga yordam berishi mumkin. Staking asosidagi o‘ralgan mahsulotlar ham variant bo‘lishi mumkin. Biroq, bunday mahsulotlar ishga tushishidan oldin tartibga soluvchi tekshiruvdan o‘tishi kerak.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

6900 million FDV+JUP garovga qo‘yilgan maxsus hovuz, HumidiFi ommaviy sotuvda ishtirok etish arziydimi?

Maqolada token iqtisodiyoti va ommaviy sotuv qoidalari to‘liq ko‘rib chiqiladi.

580 ming dollar ishlab topgan short qiluvchilar, nega hozir aksincha ETH bo‘yicha optimistik?

Bitcoin bir kechada 9% ga keskin oshishining sababi: Dekabrda kripto bozori taqdiriy burilish nuqtasiga yetadimi?

Bitcoin 3-dekabr kuni kuchli tarzda 6.8% ga ko‘tarilib, 92,000 dollarga yetdi, Ethereum esa 8% ga oshib, 3,000 dollar chegarasidan o‘tdi. O‘rta va kichik kapitalizatsiyali tokenlar yanada ko‘proq o‘sish ko‘rsatdi. Bozorning tiklanishiga AQSH Federal Reserve foiz stavkasining pasaytirilishi kutilayotgani, Ethereum texnik yangilanishi va siyosatdagi o‘zgarishlar kabi bir nechta omillar turtki bo‘ldi.

Bitcoin yakshanba kuni pasayishidan so‘ng $93K ga ko‘tarildi, tahlilchilar esa $100K ni ko‘zlamoqda