Kriptovalyutaning tarmoq effekti qanday qilib baholash tuzog‘iga aylanishi mumkin?

Muallif: Santiago Roel Santos

Tarjima: AididiaoJP, Foresight News

Asl sarlavha: Metcalfe qonunining "bankroti": Nega kriptovalyutalar haddan tashqari baholangan?

Kriptovalyutalarning tarmoq effekti muammosiMen ilgari ilgari surgan "kriptovalyutalarning savdo narxi ularning asosiy ko‘rsatkichlaridan ancha yuqori" degan fikrim katta bahs-munozaralarga sabab bo‘ldi. Eng kuchli qarshi fikrlar esa foydalanish yoki to‘lovlar emas, balki konseptual tafovutdan kelib chiqdi:

-

"Kriptovalyuta biznes emas"

-

"Blockchain Metcalfe qonuniga amal qiladi"

-

"Asosiy qiymat tarmoq effektida"

Facebook, Twitter va Instagram’ning o‘sishini ko‘rgan inson sifatida, men dastlabki internet mahsulotlari ham baholashda muammoga duch kelganini yaxshi bilaman. Lekin asta-sekin bir qonuniyat paydo bo‘ldi: foydalanuvchilar ijtimoiy doiralari qo‘shilganda, mahsulot qiymati portlovchi o‘sishni ko‘rsatadi. Foydalanuvchi saqlanishi kuchayadi, ishtirok chuqurlashadi, flywheel effekti tajribada aniq seziladi.

Bu haqiqiy tarmoq effektining namunasidir.

Agar "kriptovalyutani kompaniya emas, balki tarmoq sifatida baholash kerak" deb hisoblasak, unda chuqurroq tahlil qilaylik.

Chuqur o‘rganilganda, e’tibordan chetda qolmaydigan muammo yuzaga chiqadi: Metcalfe qonuni nafaqat hozirgi baholashni qo‘llab-quvvatlamaydi, balki uning zaif tomonlarini ochib beradi.

“Tarmoq effekti” noto‘g‘ri tushunilgan

Kriptovalyuta sohasidagi ko‘plab "tarmoq effektlari" aslida salbiy effektlardir:

-

Foydalanuvchi o‘sishi tajribaning yomonlashuviga olib keladi

-

Tranzaksiya to‘lovlari keskin oshadi

-

Tarmoq tiqilishi kuchayadi

Yana chuqurroq muammo shundaki:

-

Ochiq kodli xususiyat ishlab chiquvchilarning ketishiga olib keladi

-

Likvidlik foyda izlab harakat qiladi

-

Foydalanuvchilar rag‘batlantirishga ko‘ra zanjirdan zanjirga o‘tadi

-

Institutsiyalar qisqa muddatli manfaatlarga ko‘ra platformani o‘zgartiradi

Muvaffaqiyatli tarmoqlar hech qachon shunday ishlamagan, Facebook’ga 10 millionlab yangi foydalanuvchi qo‘shilganda ham tajriba yomonlashmagan.

Lekin yangi blockchain’lar throughput muammosini hal qildi

Bu, albatta, tiqilishni yumshatdi, lekin tarmoq effektining mohiyatini hal qilmadi. Throughput’ni oshirish faqat to‘siqlarni kamaytiradi, lekin murakkab qiymat yaratmaydi.

Asosiy ziddiyat hanuz mavjud:

-

Likvidlik yo‘qolishi mumkin

-

Ishlab chiquvchilar ketishi mumkin

-

Foydalanuvchilar tark etishi mumkin

-

Kod fork qilinishi mumkin

-

Qiymatni ushlab qolish qobiliyati zaif

Masshtablash faqat foydalanish imkoniyatini oshiradi, lekin zaruriyatni emas.

To‘lovlar ochib beradigan haqiqat

Agar L1 blockchain’lar haqiqatan ham tarmoq effektiga ega bo‘lsa, ular iOS, Android, Facebook yoki Visa kabi qiymatning katta qismini ushlab qolishi kerak edi. Lekin haqiqatda:

-

L1 umumiy bozor qiymatining 90% ni egallaydi

-

To‘lov ulushi 60% dan 12% gacha tushib ketdi

-

DeFi to‘lovlarning 73% ini beradi

-

Lekin baholash ulushi 10% dan kam

Bozor hanuzgacha "semiz protokol nazariyasi" bo‘yicha narx belgilamoqda, lekin ma’lumotlar aksini ko‘rsatadi: L1 ortiqcha baholangan, ilovalar esa past baholangan, yakuniy qiymat esa foydalanuvchi agregatsiya qatlamiga to‘planadi.

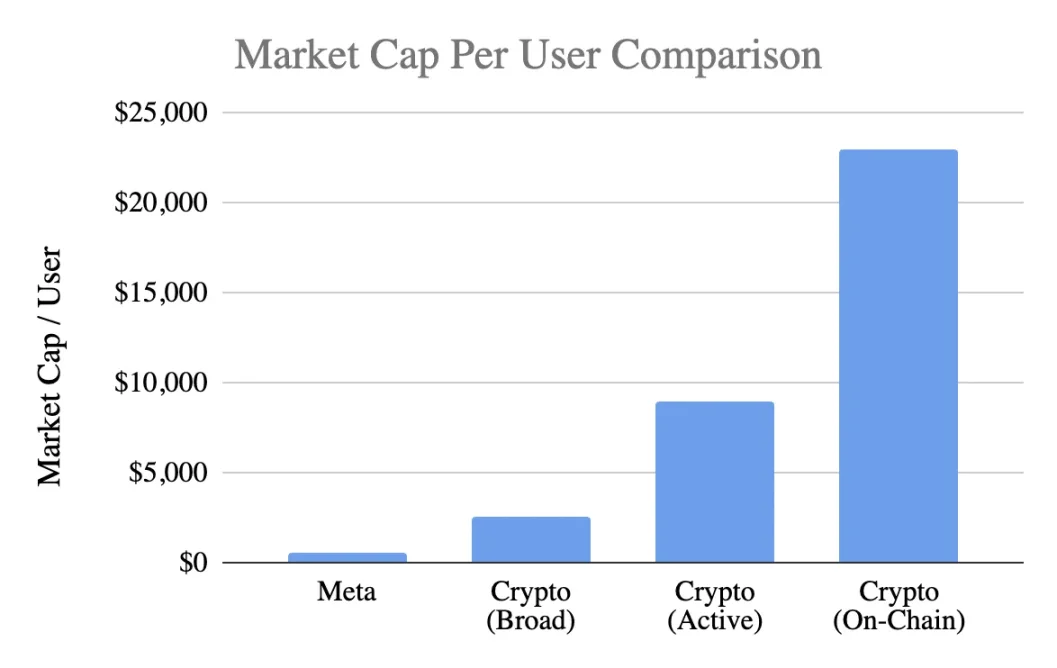

Foydalanuvchi bahosini taqqoslash

Umumiy ko‘rsatkichdan foydalansak, bir foydalanuvchiga to‘g‘ri keladigan bozor qiymati:

Meta (Facebook)

-

3.1 milliard oylik faol foydalanuvchi

-

1.5 trillion dollar bozor qiymati

-

Bir foydalanuvchi uchun qiymat 400-500 dollar

Kriptovalyutalar (bitcoin’siz)

-

1 trillion dollar bozor qiymati

-

400 million keng foydalanuvchi → 2,500 dollar / odam

-

100 million faol foydalanuvchi → 9,000 dollar / odam

-

40 million on-chain foydalanuvchi → 23,000 dollar / odam

Baholash darajasi quyidagicha:

-

Eng optimistik bahoda 5 barobar yuqori

-

Qattiq mezon bo‘yicha 20 barobar yuqori

-

Haqiqiy on-chain faoliyat bo‘yicha 50 barobar yuqori

Holbuki, Meta iste’mol texnologiyasi sohasidagi eng samarali monetizatsiya mexanizmi hisoblanadi.

Rivojlanish bosqichi haqidagi tahlil

"Facebook ham dastlab shunday edi" degan fikr muhokamaga arziydi. Facebook dastlab daromadga ega bo‘lmagan bo‘lsa-da, uning mahsuloti quyidagilarni yaratgan edi:

-

Kundalik foydalanish odati

-

Ijtimoiy aloqalar

-

Shaxsiy identifikatsiya

-

Jamiyatga mansublik

-

Foydalanuvchi o‘sishi bilan qiymat oshishi

Kriptovalyutalarning asosiy mahsuloti esa spekulyatsiya bo‘lib qolmoqda, bu esa quyidagilarga olib keladi:

-

Foydalanuvchilar tez kiradi

-

Yana tez chiqib ketadi

-

Yopishqoqlik yetishmaydi

-

Odat shakllanmagan

-

Masshtab oshishi bilan yaxshilanmaydi

Agar kriptovalyutalar "ko‘rinmas infratuzilma", foydalanuvchi sezmaydigan asosiy xizmatga aylanmasa, tarmoq effekti o‘z-o‘zini kuchaytira olmaydi.

Bu yetuklik muammosi emas, mahsulotning mohiyati muammosidir.

Metcalfe qonunining noto‘g‘ri qo‘llanilishi

Qonun qiymat≈n² deb ta’riflansa-da, uning taxminlari noto‘g‘ri:

-

Foydalanuvchilar chuqur o‘zaro aloqada bo‘lishi kerak (amaliyotda kam uchraydi)

-

Tarmoq yopishqoqligi bo‘lishi kerak (amalda yo‘q)

-

Qiymat yuqoriga to‘planishi kerak (amalda tarqoq)

-

O‘tish xarajatlari bo‘lishi kerak (amalda juda past)

-

Masshtab himoya devorini yaratishi kerak (hali ko‘rinmagan)

Ko‘pchilik kriptovalyutalar bu shartlarga javob bermaydi.

Asosiy o‘zgaruvchi k qiymatining saboqlari

V=k·n² modelida k qiymati quyidagilarni bildiradi:

-

Monetizatsiya samaradorligi

-

Ishonch darajasi

-

Ishtirok chuqurligi

-

Saqlab qolish qobiliyati

-

O‘tish xarajatlari

-

Ekotizim yetukligi

Facebook va Tencent’ning k qiymati 10⁻⁹ dan 10⁻⁷ gacha, tarmoq hajmi juda katta bo‘lgani uchun juda kichik.

Kriptovalyutalarning k qiymati (1 trillion dollar bozor qiymati asosida):

-

400 million foydalanuvchi → k≈10⁻⁶

-

100 million foydalanuvchi → k≈10⁻⁵

-

40 million foydalanuvchi → k≈10⁻⁴

Bu shuni anglatadiki, bozor har bir kripto foydalanuvchining qiymatini Facebook foydalanuvchisidan ancha yuqori deb hisoblamoqda, garchi ularning saqlanishi, monetizatsiya qobiliyati va yopishqoqligi past bo‘lsa ham. Bu endi dastlabki optimizm emas, balki kelajakni haddan tashqari oldindan baholashdir.

Haqiqiy tarmoq effektining holati

Kriptovalyutalarda aslida quyidagilar mavjud:

-

Ikki tomonlama tarmoq effekti (foydalanuvchi↔ishlab chiquvchi↔likvidlik)

-

Platforma effekti (standartlar, vositalar, kombinatsiyalash imkoniyati)

Bu effektlar haqiqiy, lekin zaif: oson fork qilinadi, murakkablik sekin ortadi, Facebook, WeChat yoki Visa’dagi n² darajadagi flywheel effektiga hali yetmagan.

Kelajak istiqboliga oqilona yondashuv

"Internet kripto tarmoqlari asosida quriladi" degan orzu, albatta, jozibali, lekin quyidagilarni aniq bilish kerak:

-

Bu kelajak amalga oshishi mumkin

-

Hozircha bu sodir bo‘lmadi, mavjud iqtisodiy modellar buni aks ettirmaydi

Hozirgi qiymat taqsimoti quyidagicha:

-

To‘lovlar L1 emas, ilova qatlamiga oqmoqda

-

Foydalanuvchilar birjalar va hamyonlar tomonidan boshqariladi

-

MEV ortiqcha qiymatni ushlab qoladi

-

Forklar raqobatbardoshlik devorini zaiflashtiradi

-

L1 yaratilgan qiymatni mustahkamlashda qiynaladi

Qiymatni ushlab qolish asosiy qatlamdan → ilova qatlamiga → foydalanuvchi agregatsiya qatlamiga o‘tmoqda, bu foydalanuvchilar uchun foydali, lekin buning uchun oldindan haddan tashqari narx to‘lash kerak emas.

Pishgan tarmoq effektining xususiyatlari

Sog‘lom tarmoq quyidagilarni ko‘rsatishi kerak:

-

Barqaror likvidlik

-

Ishlab chiquvchilar ekotizimi markazlashgan

-

Asosiy qatlamda to‘lovlarni ushlab qolish kuchaygan

-

Institutsional foydalanuvchilar doimiy saqlanadi

-

Tsikllararo saqlanish darajasi oshadi

-

Kombinatsiyalash fork’ga qarshi himoya qiladi

Hozirda Ethereum buni namoyon qila boshladi, Solana rivojlanishga tayyor, ko‘pchilik public chain’lar esa hali uzoqda.

Xulosa: Tarmoq effekti mantiqiga asoslangan baholash xulosasi

Agar kripto foydalanuvchilari:

-

Yopishqoqligi past bo‘lsa

-

Monetizatsiya qilish qiyin bo‘lsa

-

Yo‘qotish darajasi yuqori bo‘lsa

Ularning bir birlik qiymati Facebook foydalanuvchisidan past bo‘lishi kerak, 5-50 barobar yuqori emas. Hozirgi baholash hali shakllanmagan tarmoq effektini oldindan hisobga olmoqda, bozor narxi go‘yo kuchli effekt allaqachon mavjuddek, aslida esa, hech bo‘lmaganda hozircha, bu sodir bo‘lmagan.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

BlackRock bitcoin-ni katta miqdorda sotyaptimi? Haqiqat, xavf-xatarlar va 2025 yil oxirida BTC narxi bo‘yicha to‘liq tahlil

Bitcoin qazib oluvchilar AI ga murojaat qilmoqda, ammo daromadlar orqada qolmoqda

Hayratlanarli PPI ma'lumotlari: Fed dekabr uchun hal qiluvchi tanlov oldida turibdi

Pump.fun Memecoin davri tugashi bilan rekord 436 million dollar yechib oldi