12 trillionlik moliyalashtirish bozori xavf ostida! Tashkilotlar Federal Reserve'dan bozorni qutqarish choralarini kuchaytirishni so‘ramoqda

Wall Street-da moliyalashtirish xarajatlari oshmoqda, likvidlik tanqisligi belgilari yaqqol ko‘rinmoqda. AQSH Federal Reserve dekabr oyida balans qisqartirishni to‘xtatsa ham, ba’zi tashkilotlar bu yetarli emas deb hisoblamoqda va Federal Reserve-dan bosimni yumshatish uchun tez orada obligatsiyalar sotib olishni yoki qisqa muddatli qarz berishni ko‘paytirishni so‘ramoqda.

12 trillion dollarlik qisqa muddatli moliyalashtirish bozori (Wall Streetning kundalik likvidlik manbai) ichida yashirin bosim kuchaymoqda, bu esa ko‘proq institutlarni Federal Reserve’dan likvidlik tanqisligini yumshatish uchun kuchliroq choralar ko‘rishga chaqirmoqda.

Bank of America, SMBC Nikko Securities va Barclays kabi institutlar ogohlantirmoqda, Federal Reserve qisqa muddatli bozorda kreditlashni oshirish yoki to‘g‘ridan-to‘g‘ri qimmatli qog‘ozlarni sotib olish orqali bank tizimiga mablag‘ kiritishi va bozordagi bosimni yumshatishi kerak bo‘lishi mumkin, bu esa allaqachon kechiktirilgan overnight foiz stavkalarini oshirib yuborgan.

"So‘nggi paytlardagi bozor bosimini hisobga olsak, Federal Reserve aktivlar va majburiyatlar siyosatini asta-sekin o‘zgartirmoqda", dedi TD Securities foiz stavkalari strategiyasi bo‘limi boshlig‘i Gennadiy Goldberg. "Ba’zi investorlar Federal Reserve zaxira mablag‘lari tanqisligini oldini olishda juda sekin harakat qilmoqda deb hisoblashmoqda."

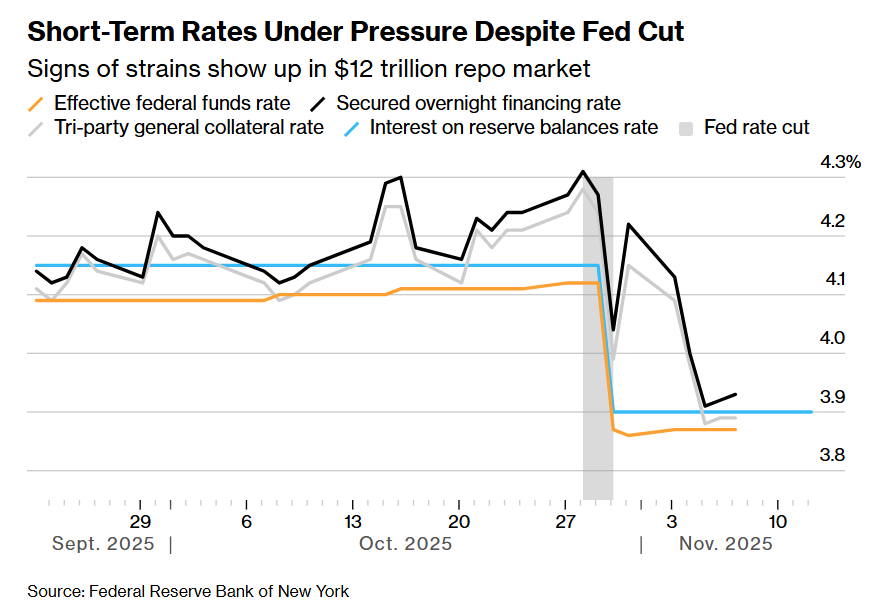

So‘nggi haftalarda bir qator asosiy qisqa muddatli foiz stavkalari yuqori darajada saqlanib qolmoqda — hukumat obligatsiyalari bilan ta’minlangan overnight repo bitimlariga bog‘langan benchmark stavkadan tortib, Federal Reserve’ning o‘zining asosiy siyosiy foiz stavkasigacha (odatda foiz stavkasi qarorlarida o‘zgarmaydi, lekin so‘nggi ikki oyda to‘rt marta oraliqda ko‘tarildi).

Ular orasida, ta’minlangan overnight moliyalashtirish stavkasi (SOFR) hatto 2020 yil martidan (pandemiya eng og‘ir payti) beri Federal Reserve foiz stavkasi oshirish davridan tashqarida eng katta kunlik o‘zgarishni ko‘rsatdi.

Federal Reserve foiz stavkalarini pasaytirgan bo‘lsa-da, qisqa muddatli foiz stavkalari bosim ostida qolmoqda

Federal Reserve foiz stavkalarini pasaytirgan bo‘lsa-da, qisqa muddatli foiz stavkalari bosim ostida qolmoqda Likvidlik tanqisligining asosiy sababi — AQSh davlat obligatsiyalari chiqarilishining ko‘payishi, bu qisqa muddatli bozordan katta miqdorda naqd pulni tortib olmoqda va bank tizimidagi mavjud mablag‘larni kamaytirmoqda.

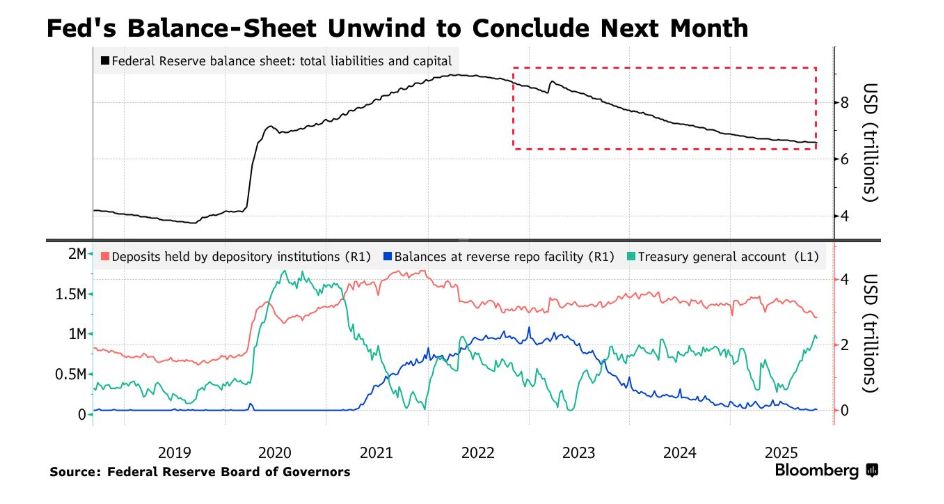

Mahalliy vaqt bilan chorshanba kuni kechqurun yakunlangan hukumat faoliyati to‘xtatilishi, federal xarajatlarni kechiktirish orqali likvidlikni oshirish imkoniyatini yo‘qqa chiqardi va vaziyatni yanada og‘irlashtirdi. Shu bilan birga, Federal Reserve tomonidan amalga oshirilayotgan balans qisqartirish (ya’ni, kvantitativ qisqartirish, QT) ham bosimni kuchaytirdi.

Federal Reserve yaqinda 1-dekabrdan boshlab davlat obligatsiyalari portfelini qisqartirishni to‘xtatishini e’lon qilgan bo‘lsa-da, bozor bosimi hanuzgacha kamaymadi. Ba’zi odamlar hukumat faoliyati to‘xtatilishi yakunlansa ham, muammo to‘liq hal bo‘lmasligidan xavotirda.

Federal Reserve kelasi oyda balans qisqartirishni to‘xtatishini e’lon qildi

Federal Reserve kelasi oyda balans qisqartirishni to‘xtatishini e’lon qildi Chorshanba kuni, Federal Reserve qimmatli qog‘ozlar portfeli uchun mas’ul bo‘lgan New York Federal Reserve rasmiysi Roberto Perli, so‘nggi vaqtlarda moliyalashtirish xarajatlarining oshishi bank tizimidagi zaxira mablag‘lari endi yetarli emasligini va Federal Reserve "ko‘p kutmasdan" aktivlarni sotib olishni boshlashini ko‘rsatmoqda, deb ta’kidladi. Bu so‘nggi kunlarda siyosat ishlab chiquvchilar tomonidan bildirilgan o‘xshash fikrlarni tasdiqlaydi.

Federal Reserve Boshqaruv kengashi vakili izoh bermadi.

Bozor ishtirokchilari uchun bu signal iliq kutib olindi. Asosiy manfaat — asosiy moliyaviy bozor mexanizmlarining barqaror ishlashida. Pul bozor fondlari kabi naqd pulga boy institutlar qisqa muddatli kreditlar beradi, hedge fondlar esa AQSh davlat obligatsiyalari kabi yuqori sifatli aktivlarni garovga qo‘yib qarz oladi va bu bazaviy savdo kabi mashhur strategiyalar uchun mablag‘ ta’minlaydi.

Bozor xavotirda: likvidlik yetishmasligi tebranishlarni keltirib chiqarishi, Federal Reserve’ning foiz siyosatini nazorat qilish qobiliyatini zaiflashtirishi, hatto ekstremal holatlarda investorlarni pozitsiyalarini yopishga majbur qilishi va natijada global kredit narxlari uchun asos bo‘lgan AQSh davlat obligatsiyalari bozoriga ta’sir qilishi mumkin — hozirgi iqtisodiy istiqbol esa hali ham noaniqlik bilan to‘la.

Ko‘plab tajribali bozor ishtirokchilari uchun 2019 yil sentabr voqealari hali ham yodda. O‘shanda, asosiy overnight foiz stavkasi 10% ga ko‘tarilib, Federal Reserve’ni moliyaviy tizimga 500 milliard dollar kiritib aralashishga majbur qilgan edi.

Hozircha, moliyalashtirish bozori barqaror ishlamoqda, Federal Reserve so‘nggi yillarda joriy qilgan kreditlashni qo‘llab-quvvatlash vositalari (masalan, malakali institutlarga davlat va agentlik obligatsiyalarini garovga qo‘yib kredit olish imkonini beruvchi Standing Repo Facility, SRF) repo foiz stavkalarining keskin oshishini cheklashga yordam berdi va bu vosita so‘nggi haftalarda tez-tez ishlatilmoqda.

Siyosat ishlab chiquvchilar balans qisqartirish jarayonida ehtiyotkorlik bilan harakat qilmoqda — joriy yil aprel oyida, Kongressda qarz limiti bo‘yicha bahslar sababli, Federal Reserve balans qisqartirishni sekinlashtirdi va Moliya vazirligi naqd mablag‘lari balansini tiklash zaxira mablag‘lariga qo‘shimcha bosim o‘tkazishi mumkinligini inobatga oldi.

"Aytish mumkinki, 2019 yilgi vaziyat biroz falokatga o‘xshardi," dedi CreditSights Inc. AQSh investitsiya darajasidagi obligatsiyalar va makro strategiya bo‘limi boshlig‘i Zachary Griffiths. "Biz hozirgi vaqtda moliyalashtirish bozorida ko‘rayotganimiz nazorat ostidagi signal bo‘lib, zaxira mablag‘lari balans qisqartirishni to‘xtatish uchun yetarli darajaga tushganini ko‘rsatmoqda."

Moliya vazirligi har hafta davlat obligatsiyalari auktsionlarini kamaytirishni rejalashtirayotgani va hukumat faoliyati to‘xtatilishi yakunlangach Federal Reserve’ning bo‘sh mablag‘lari chiqarilishi kutilayotgan bo‘lsa-da, bozor kelgusi haftalarda bosim yumshashini kutmoqda, biroq yil oxirida tebranish xavfi saqlanib qolmoqda. Odatda, banklar yil oxirida regulyator talablari va balans holatini yaxshilash uchun repo bozoridagi faoliyatini qisqartiradi, bu esa moliyalashtirish bozorida yil oxiri tebranishlarini kuchaytirishi mumkin.

Cleveland Federal Reserve prezidenti Beth Hammack o‘tgan hafta ta’kidladi, zaxira mablag‘lari "yetarli" darajaga yaqinlashar ekan (so‘nggi ma’lumotlarga ko‘ra, hozirgi zaxira hajmi 2.85 trillion dollar), rasmiylar qabul qilinadigan tebranish diapazonini aniqlashga harakat qilmoqda.

"Menimcha, qisqa muddatli foiz stavkalarida ma’lum darajada tebranish bo‘lishi yaxshi, faqat ular siyosiy oraliqda qolsa," dedi Hammack New York Iqtisodiy Klubida. "Masalan, 25 bazis punkt tebranish menimcha sog‘lom hisoblanadi."

Biroq, New York Federal Reserve bozor bo‘limida ko‘p yillar ishlagan Dallas Federal Reserve prezidenti Lorie Logan o‘tgan oyda ta’kidladi, agar repo foiz stavkalari yuqori bo‘lib qolsa, Federal Reserve aktivlarni sotib olishi kerak bo‘ladi va sotib olish hajmi hamda vaqti mexanik tarzda belgilanmasligi kerakligini qo‘shimcha qildi.

Ba’zi bozor ishtirokchilari uchun, siyosat ishlab chiquvchilarning pul bozori uchun maqbul ishlash diapazoni borasidagi kelishmovchiliklari va aniq ko‘rsatmalar yetishmasligi umidsizlik uyg‘otmoqda.

"Siz pul bozorida (foiz stavkalarining) o‘rtacha darajasi qayerda bo‘lishini xohlaysiz? Pul bozorini samarali boshqarish nima?" dedi Bank of America AQSh foiz stavkalari strategiyasi bo‘limi boshlig‘i Mark Cabana. "Bizning fikrimizcha, repo foiz stavkalari o‘z-o‘zidan tuzaladi deb umid qilish — bu Federal Reserve kutgan natijaga olib kelishi ehtimoldan yiroq."

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Tom Lee so‘nggi intervyusida: Boqa bozori hali tugamagan, kelasi yili ETH narxi 12 000 dollargacha ko‘tariladi

Pastki nuqtalarda sarmoya kiritib topilgan pul, yuqori nuqtalarda savdo qilishga urinishdan ko‘ra ancha ko‘p bo‘ladi.

Strategy’ning mNav qiymati 1 dan pastga tushdi, DAT kompaniyasi endi nima qiladi?

Strategy hozirda BTC zaxirasida 641,692 dona mavjud, mNav hozircha 0.979 ni tashkil qiladi va hozircha ko‘paytirishni to‘xtatmagan.

13-noyabr bo‘yicha asosiy bozor razvedkasi, siz qancha imkoniyatni qo‘ldan boy berdingiz?

1. On-chain hajmi: Bugun Arbitrum'ga $82.2M kirim; BNB Chain'dan $71.9M chiqim 2. Eng katta narx tebranishi: $11.11, $ALLO 3. Eng so‘nggi yangiliklar: Trump qonun loyihasini imzoladi, AQSh hukumati yopilishi tugallandi

Yana bir bor konsolidatsiyani tushunish: Asosiy kriptovalyutalar hozirda katta kitlar tomonidan tokenlarni faol almashtirish jarayonini boshdan kechirmoqda

BCT ning dastlabki ishtirokchilari hozir foydalarni naqd qilmoqda, bu vahima bilan sotilishi emas, balki yirik "kitlar"da to‘plangan kriptovalyutaning barcha foydalanuvchilarga tabiiy ravishda tarqalishidir.