Barqaror tangalar, inklyuziv moliyaviy xizmatlarga yordammi yoki to‘siqmi?

Stablecoin haqidagi voqea rivojlanmoqda.

Stablecoin haqidagi hikoya rivojlanmoqda.

Muallif: Jeff Gapusan

Tarjima: Block unicorn

An’anaviy moliya (TradFi) texnologik innovatsiyalar va tobora ortib borayotgan iste’molchi talablariga javob berishda qiyinchiliklarga duch kelar ekan, stablecoin eng ta’sirli va eng bahsli mahsulotlardan biriga aylandi. Amerika Qo‘shma Shtatlari (siyosatchilar va xususiy sektorni o‘z ichiga olgan holda) asta-sekin stablecoin’larni dunyodagi eng yirik iqtisodiyot uchun mablag‘ jalb qilishda kuchli vosita sifatida ko‘ra boshladi, AQSH davlat obligatsiyalari esa eng xavfsiz moliyaviy vosita bo‘lib qolmoqda. Standard Chartered Bank yaqinda e’lon qilgan tadqiqot hisobotida, stablecoin rivojlanayotgan davlatlar moliya institutlarining barqarorligiga salbiy ta’sir ko‘rsatishi, ommaviy depozit chiqib ketishiga sabab bo‘lishi va mahalliy markaziy banklarning kuchini susaytirishi mumkinligi ta’kidlangan.

Stablecoin haqidagi hikoya rivojlanmoqda va bu ikki mutlaqo qarama-qarshi moliyaviy natijaga olib kelishi mumkin: eng faol foydalanuvchilar (yangi paydo bo‘layotgan bozorlar) o‘z boyliklarini himoya qilishga harakat qilayotgan iqtisodiy infratuzilmani yanada izdan chiqarishi, shu bilan birga rivojlangan bozor kompaniyalarini yanada kuchaytirishi mumkin.

Raqamli dollarizatsiya: 1 trillion dollarlik stablecoin xavf ostida

Buenos-Ayresda bir ayol 100 dollarlik banknota tasvirlangan reklama banneri yonidan o‘tmoqda. Argentinaliklar odatda o‘z jamg‘armalarini "giperinflyatsiya"dan himoya qilish uchun pesoni dollarga almashtiradilar. (Rasm manbasi: LUIS ROBAYO/AFP via Getty Images)

Argentinadan Afrikagacha, valyutani dollarga almashtirish kundalik hayotning bir qismiga aylangan. Stablecoin bu jarayonni ancha tezlashtirdi va unga qulay raqamli yo‘l ochdi.

O‘nlab yillar davomida zaif va beqaror valyutaga ega davlatlar fuqarolari o‘z milliy valyutalarini dollarga yoki dollarda baholangan aktivlarga almashtirishni tanlab kelgan. Ko‘p yillik giperinflyatsiya va iqtisodiy beqarorlikdan aziyat chekkan Zimbabveda taxminan 85% tranzaksiyalar dollarda amalga oshiriladi. Ekvador va Salvador kabi boshqa davlatlarda esa dollar rasmiy valyutaga aylangan.

Stablecoin’larning aksariyat qismi rivojlanayotgan davlatlarda ishlatiladi. Yangi paydo bo‘layotgan bozorlarda stablecoin giperinflyatsiya va oldindan aytib bo‘lmaydigan siyosiy inqirozlarga qarshi zarur vosita hisoblanadi.

Rivojlangan bozorlarda stablecoin kripto valyuta savdosi, institutsional hisob-kitoblar yoki bank depozitlaridan raqamli aktivlar sohasiga kirish uchun fiat eshigi sifatida xizmat qilmoqda. Foydalanuvchilar stablecoin yordamida muqobil raqamli to‘lov, moliyaviy va investitsion usullardan foydalanishlari mumkin, bu usullar tezlik, samaradorlik va xarajatlar bo‘yicha ko‘plab an’anaviy moliyaviy yechimlarga teng keladi.

Bu ikki foydalanish holati keskin farq qiladi. Kimdir bu ikki pozitsiyani moliyaviy ustunlik va real ehtiyoj o‘rtasidagi muvozanat deb hisoblashi mumkin.

Standard Chartered Bank keng ko‘lamli biznes tarmog‘i, mahalliy bozor tajribasi va transchegaraviy savdo hamda moliyaviy xizmatlarga e’tibor qaratgan holda, Osiyo, Afrika va Yaqin Sharqdagi yangi paydo bo‘layotgan bozor bankchiligining asosiy ustunlaridan biri bo‘lib kelmoqda. (Rasm manbasi: Matthew Lloyd/Getty Images)

Standard Chartered Bank stablecoin iqtisodiyoti keltirib chiqarishi mumkin bo‘lgan salbiy ta’sirlar haqida birinchi bo‘lib ogohlantirdi. Uning oktyabr oyida e’lon qilgan tadqiqotiga ko‘ra, hozirgi tendensiyalar shuni ko‘rsatadiki, 2028 yil oxiriga kelib, yangi paydo bo‘layotgan bozor banklaridan 1 trillion dollargacha depozit stablecoin’ga o‘tib ketishi mumkin. Bu boylik ko‘chishi nazariy emas, u ko‘plab davlatlarning kredit tizimiga chuqur tahdid solishi mumkin.

Yangi paydo bo‘layotgan bozorlarda stablecoin o‘sishi

Yangi paydo bo‘layotgan bozorlarda stablecoin o‘sishining asosiy harakatlantiruvchi kuchi o‘zini himoya qilishdir.

Odamlar o‘z mehnati bilan topgan boyliklarini saqlab qolishni xohlashadi. Standard Chartered Bank’ning ta’kidlashicha, giperinflyatsiya yoki valyuta qadrsizlanishiga duch kelayotgan davlatlar fuqarolari uchun "kapitalni qaytarish, kapital rentabelligidan ko‘ra muhimroq".

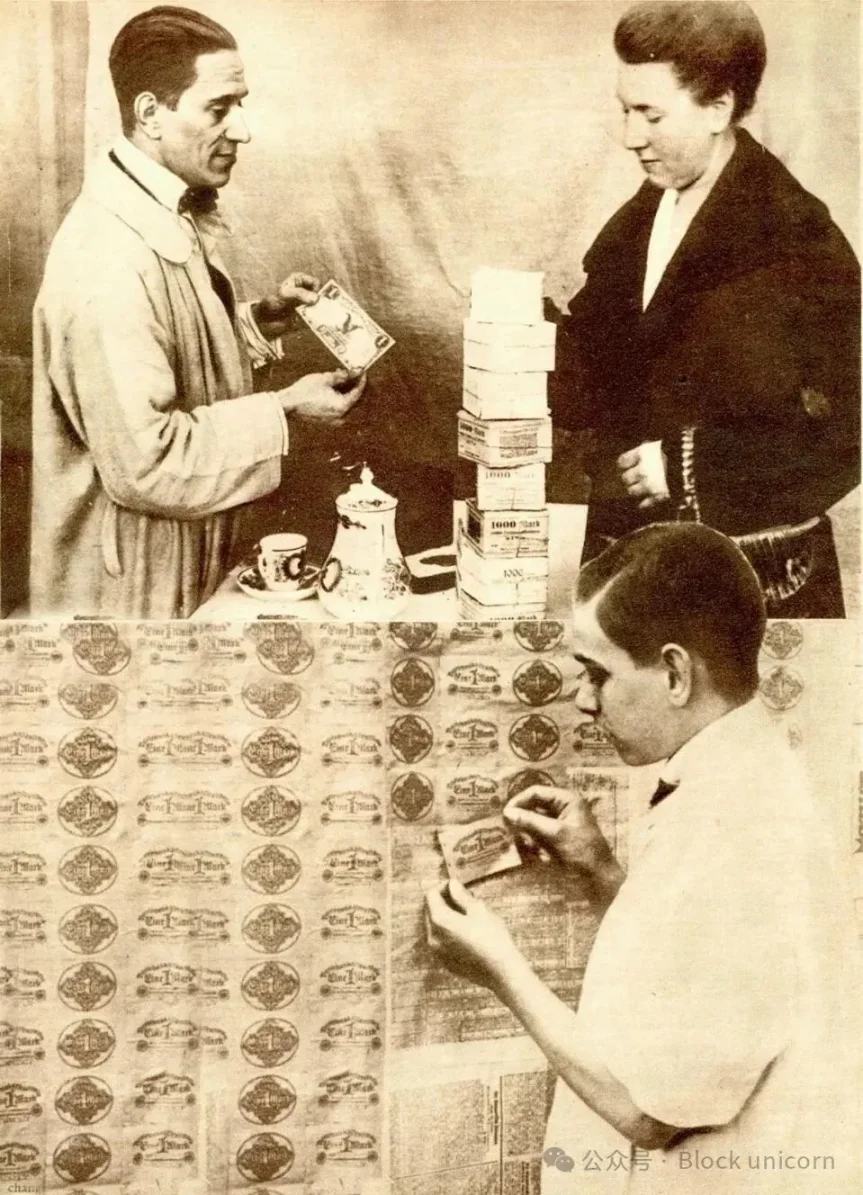

1923-1924 yillardagi giperinflyatsiya davridagi Germaniyadagi kabi, yangi paydo bo‘layotgan bozorlar kapitalni qaytarishga ko‘proq e’tibor qaratadi, kapital rentabelligiga emas. (Rasm manbasi: Global History Archive / Getty Images)

Stablecoin ishonchli, darhol va chegarasiz vosita bo‘lib, dollarga bog‘langan boylikni raqamli hamyonda saqlash imkonini beradi. Fuqarolar o‘z milliy valyutalarini (masalan, Turkiya lirasi, Argentina pesosi yoki Nigeriya nayrasi) stablecoin sotib olish uchun sotganda, bu milliy valyutalarning likvidligi mahalliy bank tizimidan chiqib ketadi. Bu mablag‘larning chiqib ketishi ko‘p qirrali va mahalliy hukumatlar uchun juda jiddiy oqibatlarga olib keladi.

Qisman zaxira bank tizimi: An’anaviy moliya operatsion tizimi

Qisman zaxira bank tizimi moliya institutlariga depozit mablag‘larining faqat bir qismini zaxira sifatida saqlashga imkon beradi va shu orqali iqtisodiy kengayishni rag‘batlantiradi. Bu ularga iste’molchilarga ipoteka va avtomobil kreditlari berish imkonini beradi. (Rasm manbasi: Mario Tama/Getty Images)

Qisman zaxira bank tizimi dunyo bo‘ylab asosiy bank modeli hisoblanadi. U banklarga mijoz depozitlarining bir qismini zaxira sifatida saqlashga, qolgan qismini esa qarz oluvchilarga kredit sifatida berishga imkon beradi. Tijorat banklari o‘zlarining eng arzon va eng ishonchli mablag‘ manbaini (chakana depozitlar) yo‘qotgan sari, ular mahalliy biznes va iste’molchilarga kredit berish imkoniyati cheklanadi, bu esa kredit narxini oshiradi va mahalliy iqtisodiy o‘sishni sekinlashtiradi.

Pul-kredit siyosatini boshqarish

Har bir davlat markaziy banki pul-kredit siyosatini belgilaydi va shu orqali o‘z iqtisodiyotiga ta’sir ko‘rsatadi. AQSH Federal Rezerv tizimi muhrlari (Rasm manbasi: MANDEL NGAN/AFP via Getty Images)

Markaziy banklar an’anaviy vositalarga (masalan, foiz stavkalarini oshirish) tayanib, pul taklifini boshqaradi va inflyatsiyani jilovlaydi. Biroq, katta miqdordagi milliy valyuta nazoratsiz tarzda xorijdagi dollar tokenlariga almashtirilganda, bu an’anaviy pul-kredit siyosati uzatish mexanizmi jiddiy zaiflashadi. Regulyatorlar dollarning haqiqiy harakati hajmini bilolmaydi va o‘z siyosat choralarining samaradorligini baholay olmaydi.

Kapital chiqib ketishini tezlashtirish: Stablecoin va bankomatlar

2015 yil iyul oyida butun dunyo bo‘ylab greklar mamlakat bo‘ylab bankomatlardan naqd pul olish uchun navbatda turganini ko‘rdi. Kapital chiqib ketishini to‘xtatish uchun Gretsiya hukumati kapital nazoratini joriy qildi. (Rasm manbasi: Getty Images)

2015 yil iyul oyida Gretsiya qarz inqirozi yuzaga kelganida, greklar mamlakat bo‘ylab bankomatlar oldida o‘z jamg‘armalarini olish uchun navbatda turgani aks etgan surat va videolar butun dunyoga tarqaldi.

Gretsiya qarz inqirozi, 1997 yilgi Osiyo moliyaviy inqirozi, hatto Silvergate yoki Silicon Valley Bank’ning qulashi kabi holatlarda ham, kapital chiqib ketishi odatda likvidlik inqirozi boshlanishining belgisi bo‘ladi. Stablecoin mahalliy valyutadan kapital chiqib ketishi uchun 24/7 uzluksiz va muammosiz yo‘l ochadi, bu esa valyuta kursining o‘zgarishini tezlashtirishi va banklarning qulashi xavfini oshirishi mumkin. Ular bir zumda raqamli kapital chiqib ketishini yuzaga keltirishi mumkin, bu esa an’anaviy regulyator mexanizmlari uchun mutlaqo boshqarib bo‘lmaydigan holatdir.

Eng zaif davlatlar qatoriga moliyaviy ahvoli zaif, pul o‘tkazmalariga yuqori darajada bog‘liq bo‘lgan davlatlar kiradi, masalan, Misr, Pokiston, Bangladesh, Shri-Lanka va boshqalar.

Stablecoin orqali AQSH qarzini moliyalashtirish

Agar 1 trillion dollar potensial tarzda rivojlanayotgan davlatlardan chiqib ketsa, bu kapital oxir-oqibat qayerga boradi?

Yangi paydo bo‘layotgan bozorlarda stablecoin’ga bo‘lgan talab, eng xavfsiz garov — AQSH davlat obligatsiyalariga bo‘lgan talabni ham oshiradi. Bu mexanizm stablecoin paradoksining asosi bo‘lib, AQSH moliyaviy yadrosini mustahkamlaydi.

Stablecoin’lar, ayniqsa regulyator talablariga javob berishga va 1:1 nisbatda bog‘lanishga intiladiganlari, yuqori likvidli va past xavfli zaxiralarga ega bo‘lishi shart. Bu zaxiralar asosan naqd pul, naqd pul ekvivalentlari va qisqa muddatli AQSH davlat obligatsiyalaridan iborat.

Kansas City Federal Reserve Bank kabi institutlar tadqiqotlari bu muhim moliyaviy bog‘liqlikni ko‘rsatadi. Stablecoin rivojlanishi davom etar ekan, uning umumiy bozor qiymati atigi uch yil ichida hozirgi 300 milliard dollardan bir necha trillion dollargacha o‘sishi kutilmoqda, bu esa AQSH qisqa muddatli davlat obligatsiyalariga bo‘lgan talabni oshiradi.

Kansas City Federal Reserve Bank o‘z tahlilida shuni ta’kidlaydiki, stablecoin boshqa qisqa muddatli vositalarga, masalan, pul bozori fondlariga bo‘lgan talabni qisqartirishi mumkin bo‘lsa-da, AQSH qarziga sezilarli qo‘shimcha talabni yuzaga keltiradi.

Yangi barqarorlik langari

Moliyaviy va pul-kredit siyosati diqqat markazida bo‘lgan bir paytda, AQSH davlat obligatsiyalariga ortib borayotgan talab AQSH uchun juda foydali bo‘ladi. Federal Reserve tadqiqotlari shuni tasdiqlaydiki, stablecoin nafaqat kripto valyuta fenomeni, balki AQSH hukumatining moliyalashtirish tizimida muhim yangi tarkibiy qismga aylandi.

Amerika Milliy Qarzi Soatlari AQSH davlat qarzini va uning amerikalik oilalardagi ulushini real vaqtda kuzatib boradi, bu AQSHning ortib borayotgan moliyaviy yukini eslatib turadi. (Rasm manbasi: Selcuk Acar/Anadolu via Getty Images)

AQSH davlat qarzi hajmi 38 trillion dollarga yetdi va tez o‘sishda davom etmoqda! Davlat qarziga bo‘lgan talabning o‘sishi AQSH hukumatining katta miqdordagi qarz chiqarilishini o‘zlashtiradi va shu bilan birga qarz olish xarajatlarini kamaytirishga yordam berishi mumkin.

Soyabonk atamasi odatda salbiy ma’noga ega, biroq moliya institutlari stablecoin ishlab chiqayotgan bir paytda, soyabonk yanada kengayishi mumkin. (Rasm manbasi: Ernst Haas/Ernst Haas/Getty Images)

Qiziq tomoni shundaki, stablecoin’larning ommalashuvi bank sohasida salbiy atama bo‘lgan soyabonk’ning kengayishiga olib kelmoqda. Zaxira aktivlarining yuqori sifatli va likvid bo‘lishini majburiy tarzda belgilash orqali regulyatorlar raqamli aktivlar sohasini AQSH qarzining "asosiy investoriga" aylantirmoqda.

Stablecoin kuchli dollar siyosatini rag‘batlantiradi

Dunyo bo‘ylab odamlar dollarda baholangan stablecoin’larni tanlagan sari, dollar kuchi va ahamiyati oshadi. (Rasm manbasi: Matias Baglietto/NurPhoto via Getty Images)

Har bir dollarda baholangan stablecoin chiqarilishi, aslida, dollarga bo‘lgan ishonch ovozi bo‘lib, dollarni dunyo zaxira valyutasi sifatida mustahkamlaydi. Stablecoin qurayotgan raqamli infratuzilma dunyoning boshqa qismlariga dollarda savdo qilish va jamg‘arish imkonini osonlashtiradi, bu esa bugungi global moliyaviy beqarorlik davrida dollarni global moliyaviy hukmronligini yanada mustahkamlaydi.

Stablecoin’ning global o‘zaro bog‘liqligi va regulyator muammolari

Global moliyaviy yetakchilar stablecoin texnologiyasidan foydalanish usullarini ko‘rib chiqishi, shu bilan birga eng ko‘p barqarorlikka muhtoj iqtisodiyotlarga salbiy ta’sir ko‘rsatmaslik yo‘llarini topishi kerak. (Rasm manbasi: Andrew Harnik/Getty Images)

Stablecoin bozori to‘g‘ridan-to‘g‘ri va darhol kapital o‘tkazish kanalini yaratdi: rivojlanayotgan davlatlarda xavfdan qochish psixologiyasi, ayniqsa yangi paydo bo‘layotgan bozorlarda, AQSH davlat obligatsiyalari bilan ta’minlangan xavfsiz aktivlarga cheksiz talabni rag‘batlantirmoqda.

Odamlar inflyatsiya va iqtisodiy beqarorlik xavfidan qochish uchun o‘z milliy valyutalarini dollarga almashtirganlarida, bu mablag‘lar oxir-oqibat AQSH moliyaviy kuchini oshiradi. Dollarda baholangan stablecoin bir necha soniya ichida global moliyaviy tizimda bir necha kun talab qiladigan kapital harakatini amalga oshirishi mumkin.

Giperinflyatsiya va iqtisodiy beqarorlikdan aziyat chekayotgan odamlarga eshik ochish bilan birga, stablecoin’ning tez o‘sishi global moliyaviy regulyatorlar va banklar uchun ham muammolar tug‘dirmoqda, chunki ular stablecoin texnologiyasining (arzonroq transchegaraviy to‘lovlar va inklyuziv moliya) afzalliklaridan foydalanish yo‘llarini topishi, shu bilan birga ular xizmat qilayotgan eng zaif iqtisodiyotlarning barqarorligini buzmasligi kerak.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Zeno's Digital Twin Paradoksi va DeSci'ning Texnologiyani Demokratlashtirish

Uglerod asosidagi aql va kremniy asosidagi aql bir tom ostida yashaydi.

Banmu Xia'ning ikki yillik kelajak bashorati: Bitcoin erta ayiq bozori bosqichiga kiradi, AQSh fond bozori esa hali uzoq vaqt davom etadi

Haqiqiy katta sotuv, ehtimol, kelasi yil may oyigacha, Trump Fed ustidan nazoratni qo‘lga kiritgandan keyin, 2020 yil mart oyida sodir bo‘lgan voqealarga o‘xshash tarzda yuz bermasligi mumkin.

Zeno’ning raqamli egizak ideali va DeSci’ning texnologiyani ommalashtirishga qaratilgan harakatlari

Uglerod asosidagi intellekt va kremniy asosidagi intellekt bir tom ostida yashaydi.

Banmu Xia kelgusi ikki yil uchun bashorati: bitcoin ayiq bozori bosqichiga kiradi, AQSH fond bozori ko‘tarilish davri hali tugamagan

Haqiqiy katta pul chiqarilishi ehtimoli bilan kelasi yilning may oyigacha, ya'ni Trump Federal Reserve’ni nazorat qilgandan keyin sodir bo‘ladi, bu 2020 yil mart oyidagi holatga o‘xshaydi.