Nega bitcoin’ning eng yirik xaridori endi “telba tarzda sotib olish”ni to‘xtatdi?

Bitcoinning pasayishi, institutlar sotib olmayotgani sabablimi?

Bitcoinning pasayishi, institutlar sotib olmayotgani uchunmi?

Muallif: Oluwapelumi Adejumo

Tarjima: Luffy, Foresight News

2025 yilning ko‘p qismida Bitcoinning qo‘llab-quvvatlash darajasi mustahkam ko‘ringanining sababi, korporativ raqamli aktivlar ombori (DAT) va birja fondlari (ETF) kutilmaganda ittifoq tuzib, asosiy tayanchni tashkil qilganidir.

Korporatsiyalar aksiyalar va konvertatsiya qilinadigan obligatsiyalar chiqarish orqali Bitcoin sotib oladi, ETFga kirayotgan kapital esa yangi taklifni sezdirmasdan o‘zlashtiradi. Ikkalasi birgalikda barqaror talab asosini yaratdi va Bitcoinni moliyaviy sharoitlarning qattiqlashuvidan himoya qildi.

Bugungi kunda esa, bu asos zaiflashishni boshladi.

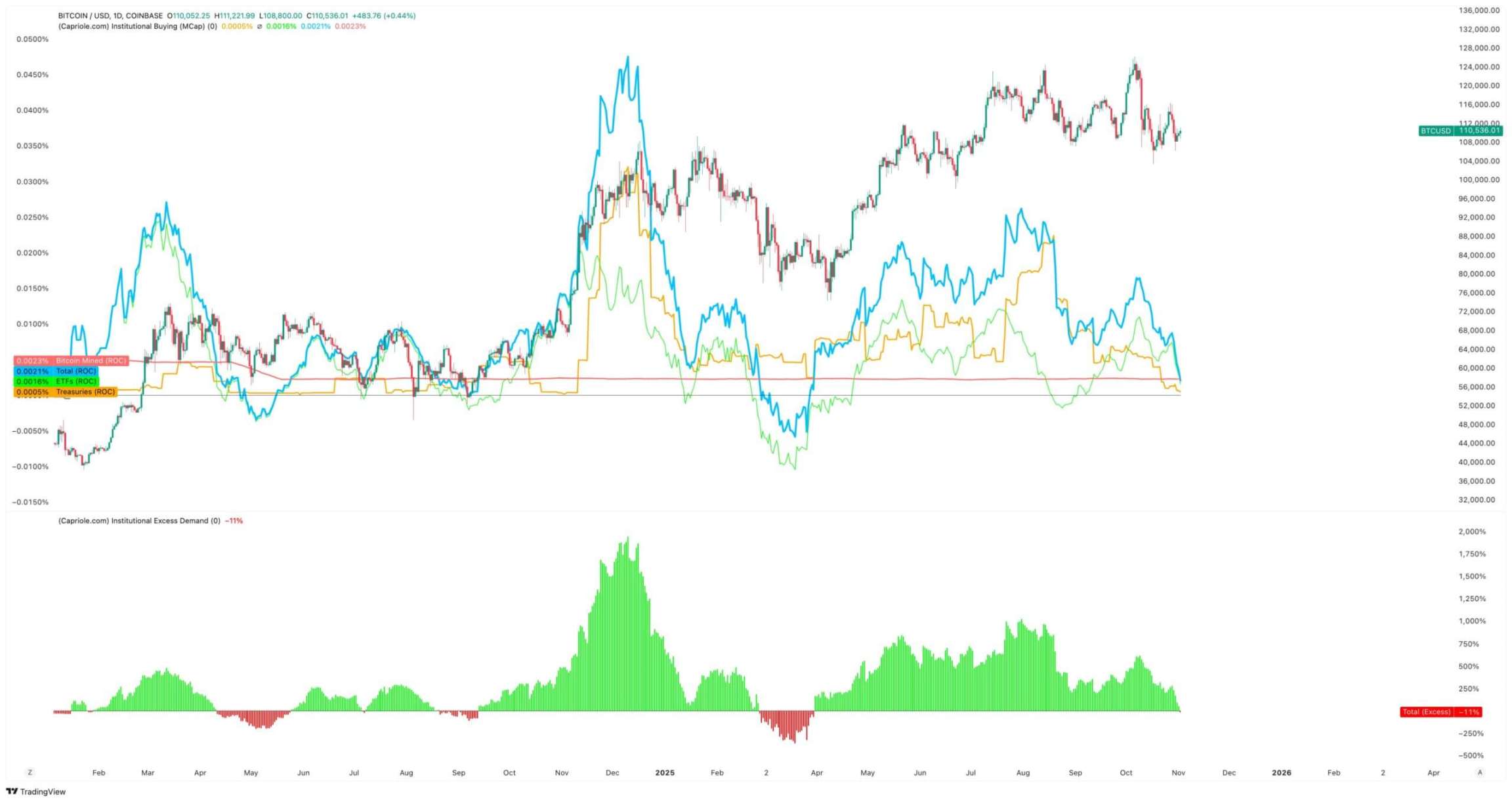

3-noyabr kuni Capriole Investments asoschisi Charles Edwards X platformasida institutlar tomonidan sotib olish sekinlashgani sababli, uning optimistik kutishlari susayganini bildirdi.

U shunday dedi: "7 oy ichida birinchi marta institutlarning sof sotib olish hajmi kunlik qazib olinadigan Bitcoin miqdoridan pastga tushdi, bu yaxshi emas."

Bitcoin institutlari tomonidan sotib olish hajmi, manba: Capriole Investments

Edwards ta’kidlashicha, boshqa aktivlar Bitcoin’dan yaxshi natija ko‘rsatsa ham, bu ko‘rsatkich uni optimistik bo‘lishga undovchi asosiy sabab bo‘lib qolmoqda.

Ayni paytda, taxminan 188 ta kompaniya o‘z moliyaviy omborida sezilarli Bitcoin pozitsiyasiga ega, ularning ko‘pchiligi Bitcoin’dan tashqari soddaroq biznes modeliga ega.

Bitcoin moliyaviy omborlarida sotib olish sekinlashmoqda

Yaqinda nomini "Strategy"ga o‘zgartirgan MicroStrategy kompaniyasidan ko‘ra korporativ Bitcoin savdosini yaxshiroq ifodalovchi kompaniya yo‘q.

Michael Saylor boshchiligidagi ushbu dasturiy ta’minot ishlab chiqaruvchisi Bitcoin ombori kompaniyasiga aylangan va hozirda 674 000 dan ortiq Bitcoin’ga egalik qiladi hamda dunyodagi eng yirik yakka korporativ egasi hisoblanadi.

Biroq, so‘nggi oylar ichida ularning sotib olish sur’ati keskin pasaydi.

Strategy uchinchi chorakda atigi 43 000 Bitcoin qo‘shdi, bu yil boshidan buyon eng past choraklik sotib olish hajmi. Kompaniyaning ushbu davrda ba’zi Bitcoin xaridlari atigi bir necha yuz dona bo‘lganini hisobga olsak, bu raqam ajablanarli emas.

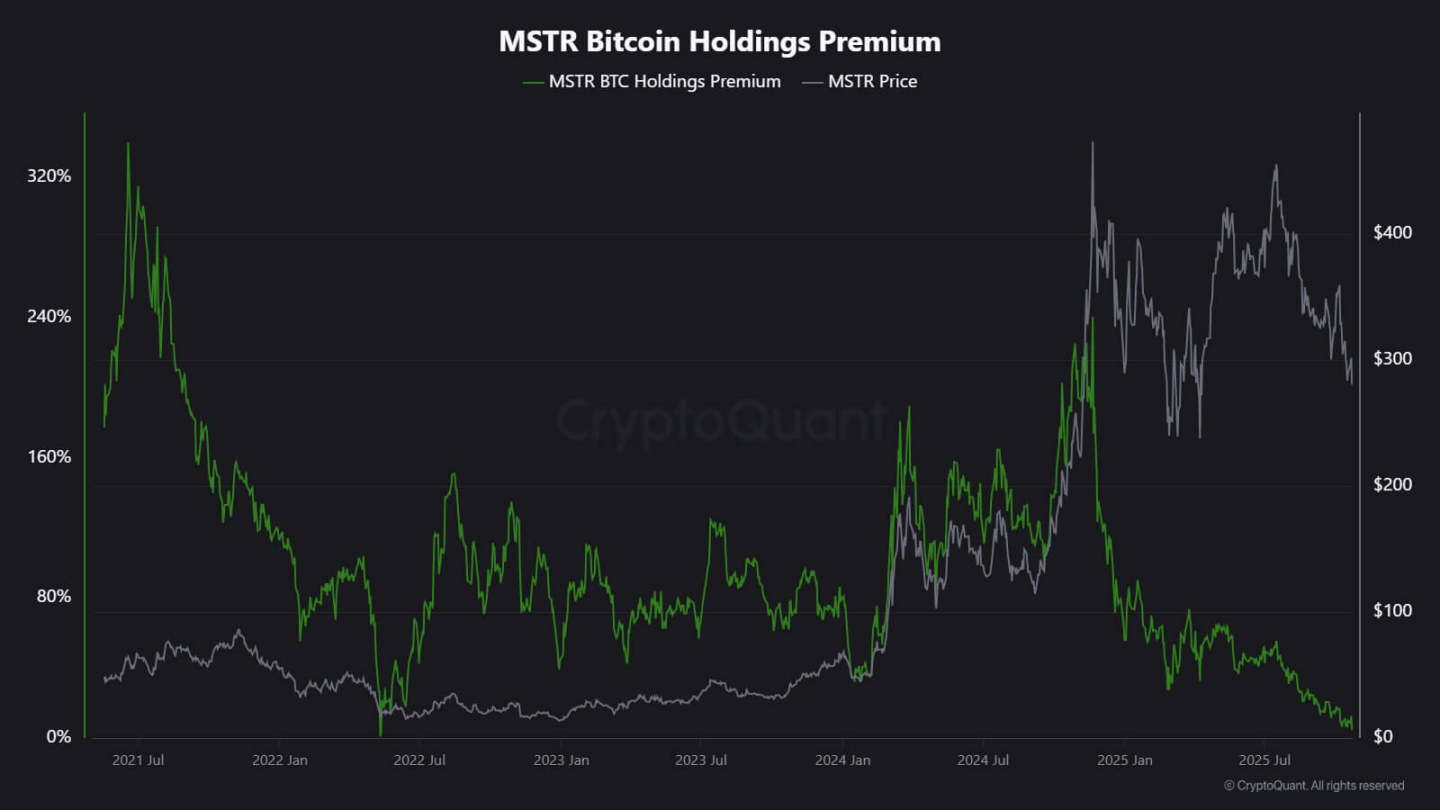

CryptoQuant tahlilchisi J.A. Maarturnning tushuntirishicha, sotib olish sekinlashuvi Strategy’ning sof aktiv qiymati (NAV) pasayishi bilan bog‘liq bo‘lishi mumkin.

Uning aytishicha, investorlar ilgari Strategy balansidagi har bir 1 dollar Bitcoin uchun yuqori "NAV premium" to‘lashgan, ya’ni aksiyadorlar Bitcoin o‘sishidan leveraj orqali foyda olishgan. Ammo yil o‘rtasidan beri bu premium keskin qisqardi.

Baholash bonusi zaiflashgach, yangi aksiyalar chiqarib Bitcoin sotib olish endi sezilarli qiymat qo‘shmaydi va korporatsiyalarning moliyalashtirish orqali sotib olishga bo‘lgan ishtiyoqi pasaydi.

Maarturn shunday deydi: "Moliyalashtirish qiyinlashdi, aksiyalar premiumi 208% dan 4% gacha tushdi."

Strategy aksiyalari premiumi, manba: CryptoQuant

Shu bilan birga, sotib olishning pasayishi faqat Strategy bilan cheklanmayapti.

Tokioda ro‘yxatdan o‘tgan Metaplanet kompaniyasi ham ushbu amerikalik kashshof kompaniya modelini takrorlagan, biroq aksiyalari keskin pasaygach, so‘nggi paytlarda uning aksiyalari egalik qilayotgan Bitcoin qiymatidan past narxda savdolashmoqda.

Bunga javoban, kompaniya aksiyalarni qayta sotib olish rejasini tasdiqladi va Bitcoin omborini kengaytirish uchun yangi moliyalashtirish ko‘rsatmalarini chiqardi. Bu kompaniyaning balansiga ishonchi borligini ko‘rsatsa-da, "kriptovalyuta ombori" biznes modeliga investorlar qiziqishi so‘nayotganini ham ko‘rsatadi.

Aslida, Bitcoin omborlarida sotib olishning sekinlashuvi ayrim kompaniyalar birlashuviga olib keldi.

O‘tgan oyda, aktivlarni boshqaruvchi Strive kichikroq Bitcoin ombor kompaniyasi Semler Scientific’ni sotib olishini e’lon qildi. Birlashgandan so‘ng, bu kompaniyalar deyarli 11 000 Bitcoin’ga egalik qiladi.

Bu misollar strukturaviy cheklovlarni aks ettiradi, e’tiqodning susayishini emas. Agar aksiyalar yoki konvertatsiya qilinadigan obligatsiyalar chiqarish orqali bozor premiumi olinmasa, kapital oqimi quriydi va korporatsiyalarning sotib olish sur’ati tabiiy ravishda pasayadi.

ETF kapital oqimi qanday?

Uzoq vaqt "yangi taklifni avtomatik so‘rib oluvchi" sifatida qaralgan spot Bitcoin ETF’larda ham o‘xshash sustlik belgilari paydo bo‘ldi.

2025 yilning ko‘p qismida ushbu moliyaviy investitsiya vositalari sof talabni boshqardi, sotib olish hajmi doimiy ravishda sotishdan oshib ketdi, ayniqsa Bitcoin tarixiy eng yuqori narxiga chiqqan paytda.

Biroq, oktyabr oxiriga kelib, kapital oqimi beqaror bo‘lib qoldi. Foiz stavkalari kutilmalarining o‘zgarishi sababli, portfel menejerlari pozitsiyalarini o‘zgartirdi, risk bo‘limlari ochiqlikni qisqartirdi va ayrim haftalarda kapital oqimi manfiy bo‘ldi. Bu o‘zgaruvchanlik Bitcoin ETF’lari yangi xatti-harakat bosqichiga o‘tganini bildiradi.

Makro muhit qattiqlashdi, tezkor foiz stavkalarini pasaytirish umidi so‘ndi, likvidlik sharoiti sovidi. Shunga qaramay, bozorga Bitcoin ochiqligiga talab kuchli bo‘lib qolmoqda, lekin "barqaror oqim"dan "impulsli oqim"ga o‘tdi.

SoSoValue ma’lumotlari bu o‘zgarishni aniq ko‘rsatadi. Oktyabr oyining dastlabki ikki haftasida kripto aktiv investitsiya mahsulotlariga deyarli 6 milliard dollar kapital oqimi bo‘ldi; biroq oy oxiriga kelib, sotib olish hajmi 2 milliard dollardan oshib, bir qismi yo‘qoldi.

Bitcoin ETF haftalik kapital oqimi, manba: SoSoValue

Ushbu model Bitcoin ETF’lari haqiqiy ikki yo‘nalishli bozorga aylanganini ko‘rsatadi. Ular hali ham chuqur likvidlik va institutsional kirish imkonini beradi, lekin endi bir tomonlama sotib olish vositasi emas.

Makro signallar o‘zgaruvchan bo‘lsa, ETF investorlarining chiqish tezligi kirish tezligiga teng bo‘lishi mumkin.

Bitcoin bozoriga ta’siri

Bu o‘zgarish Bitcoin narxi pasayishini anglatmaydi, lekin o‘zgaruvchanlik oshishini bildiradi. Korporatsiyalar va ETF’larning so‘rib olish qobiliyati zaiflashgani sari, Bitcoin narxi qisqa muddatli treyderlar va makro kayfiyatga ko‘proq bog‘liq bo‘ladi.

Edwardsning fikricha, bunday vaziyatda yangi katalizatorlar — masalan, pul siyosatining yumshatilishi, tartibga solish aniqligi yoki fond bozorida riskka moyillik qaytishi — institutsional sotib olishni qayta jonlantirishi mumkin.

Ayni paytda esa, chekka xaridorlar ehtiyotkorroq bo‘lib, narx aniqlanishi global likvidlik sikliga yanada sezgir bo‘lib qoldi.

Ta’sir ikki asosiy yo‘nalishda namoyon bo‘ladi:

Birinchidan, ilgari tayanch bo‘lgan strukturaviy sotib olish zaiflashmoqda. Yetarli so‘rib olish bo‘lmagan davrlarda, kunlik o‘zgaruvchanlik kuchayishi mumkin, chunki barqaror xaridorlar yetishmaydi. 2024 yil aprelidagi halving yangi taklifni mexanizm bo‘yicha qisqartirdi, lekin doimiy talab bo‘lmasa, faqat kamyoblik narx o‘sishini kafolatlay olmaydi.

Ikkinchidan, Bitcoinning bog‘liqlik xususiyatlari o‘zgarib bormoqda. Balansda sotib olish susaygani sari, bu aktiv yana umumiy likvidlik sikli bilan birga harakat qilishi mumkin. Haqiqiy foiz stavkalari oshishi va dollar kuchayishi davrida narxga bosim bo‘lishi mumkin, yumshoq muhitda esa riskka moyillik qaytganida yetakchi o‘sishga qaytishi mumkin.

Aslida, Bitcoin yana makro reflektiv bosqichga kirib bormoqda va uning harakati raqamli oltindan ko‘ra yuqori beta riskli aktivlarga o‘xshash bo‘lib bormoqda.

Shu bilan birga, bu holat Bitcoinning kamyob, dasturlashtiriladigan aktiv sifatidagi uzoq muddatli hikoyasini inkor etmaydi. Aksincha, bu institutsional dinamikalarning kuchayib borayotgan ta’sirini aks ettiradi — bu institutlar ilgari Bitcoinni chakana investorlar sababli yuzaga keladigan o‘zgaruvchanlikdan himoya qilgan, endi esa Bitcoinni asosiy investitsion portfellariga olib kirgan mexanizm uni kapital bozorlariga yanada yaqinlashtirdi.

Kelgusi bir necha oyda, korporatsiyalar va ETF’lardan avtomatik kapital oqimi bo‘lmagan sharoitda, Bitcoin o‘z qiymatini saqlab qola oladimi, sinovdan o‘tadi.

Agar tarixga nazar tashlansa, Bitcoin ko‘pincha moslashuvchan bo‘lgan. Bitta talab kanali sekinlashganda, boshqasi paydo bo‘ladi — bu davlat zaxiralari, moliyaviy texnologiyalar integratsiyasi yoki makro yumshoq siklda chakana investorlarning qaytishi bo‘lishi mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Analitiklar 100 barobar o‘sishi mumkin deb bashorat qilayotgan eng yaxshi 3 kripto: Ozak AI, DOGE va XRP

Altcoin sozlamalari kuchli ko‘rinmoqda: pasayishda sotib olish yoki tushayotgan pichoqni ushlash?

Likvidatsiya to‘lqini Ethereum’da $303M ni supurib tashladi: ETH uchun keyingi qadam nima?