Ma'lumot tahlili: Jahon likvidligi tugayaptimi?

Muallif: Michael Nadeau

Tarjima: Baihua Blockchain

Pandemiyadan keyingi davr doimo fiskal siyosat bilan belgilanadi — bu hukumatning defitsiti va qisqa muddatli davlat obligatsiyalari chiqarilishi bilan boshqariladigan iqtisodiyot bo‘lib, hatto Federal Reserve yuqori foiz stavkalarini saqlab turgan taqdirda ham, likvidlik yuqori darajada qolmoqda.

Bugun esa, biz xususiy sektor boshchiligidagi bosqichga kiryapmiz, avvalgi hukumatga nisbatan, Moliya vazirligi tariflar va xarajatlarni cheklash orqali likvidlikni qaytarib olyapti.

Shu sababli foiz stavkalari pasayishi kerak.

Biz hozirgi siklni global likvidlik nuqtai nazaridan tahlil qilamiz, bu “devalvatsiya savdosi”ning so‘nggi bosqichiga kirganini ko‘rsatish uchun.

Fiskal boshqaruv tugayaptimi?

Biz har doim hamma “pog‘onaga chiqayotgan” paytda “pastdan sotib olish”ni xohlaymiz.

Shu sababli, yaqinda “devalvatsiya savdosi” haqidagi barcha muhokamalar e’tiborimizni tortdi.

Bizningcha, “devalvatsiya savdosi”ga qiziqish bildiradigan eng yaxshi vaqt bir necha yil oldin edi. O‘sha paytda bitcoin narxi 25,000 dollar, oltin esa 2,000 dollar edi. O‘sha paytda kriptovalyuta va makro tahlilchilardan boshqa hech kim bu haqda gapirmasdi.

Bizning fikrimizcha, bu “savdo” deyarli yakunlandi.

Shuning uchun, bizning vazifamiz uni yaratgan shartlarni tushunish va bu shartlar davom etadimi-yo‘qmi, aniqlashdir.

Bu savdoni nima harakatga keltirdi? Bizningcha, asosan ikki omil.

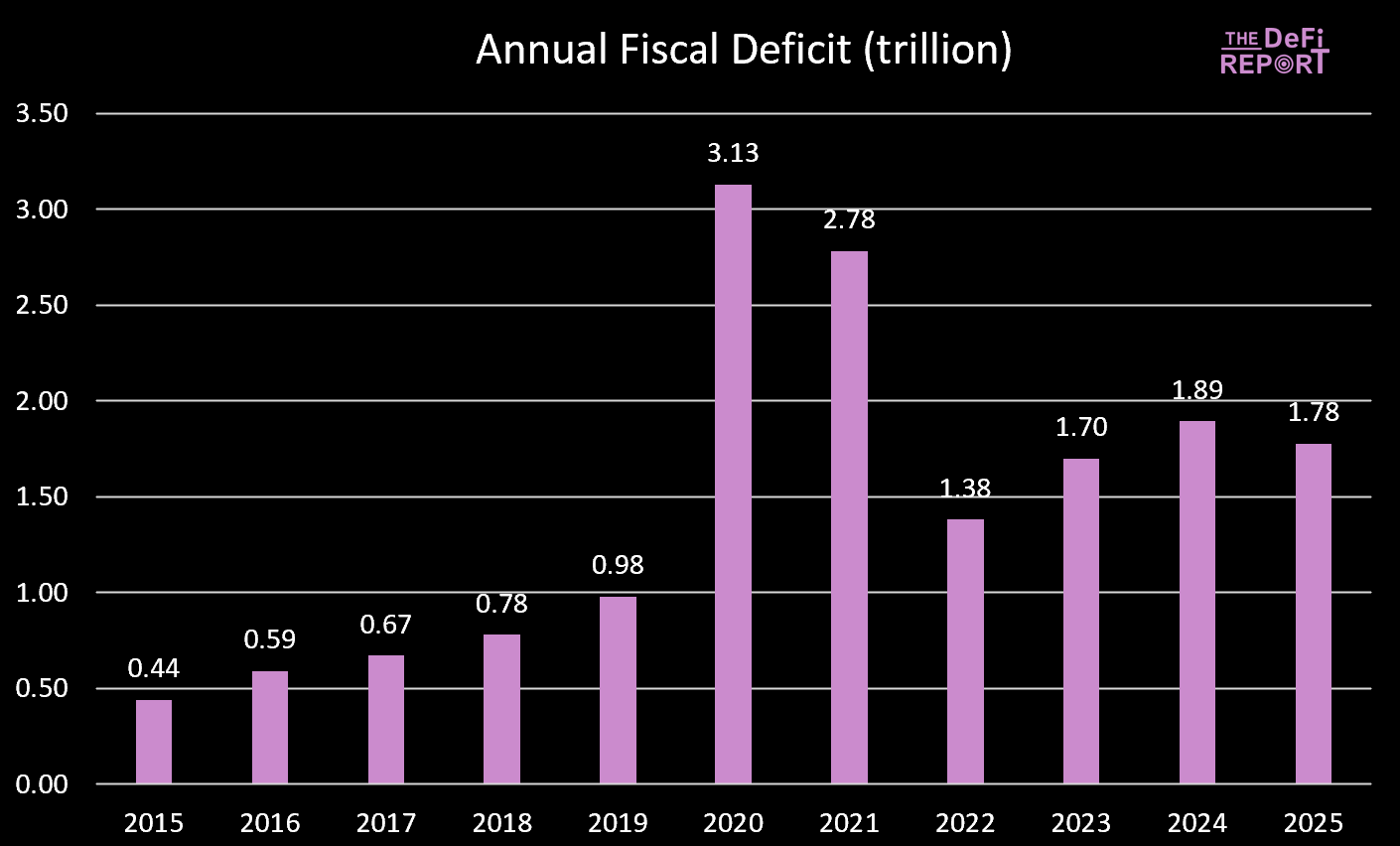

1. Moliya vazirligi xarajatlari. Biden ma’muriyati davrida biz katta fiskal defitsitlarni amalga oshirdik.

2025 moliyaviy yili endigina yakunlandi, defitsit biroz kamaydi — bu asosan xarajatlar kamaygani uchun emas, balki soliq tushumlari (tariflar) oshgani tufayli. Biroq, “Big Beautiful Bill” xarajatlarni Medicaid va SNAP dasturlarini qisqartirish orqali kamaytirishi kutilmoqda.

Biden davrida hukumat xarajatlari va transfer to‘lovlari iqtisodiyotga doimiy likvidlik kiritdi. Ammo “Big Beautiful Bill” ostida xarajatlar o‘sishi sekinlashmoqda.

Bu esa hukumat iqtisodiyotga kiritayotgan mablag‘lar kamayganini anglatadi.

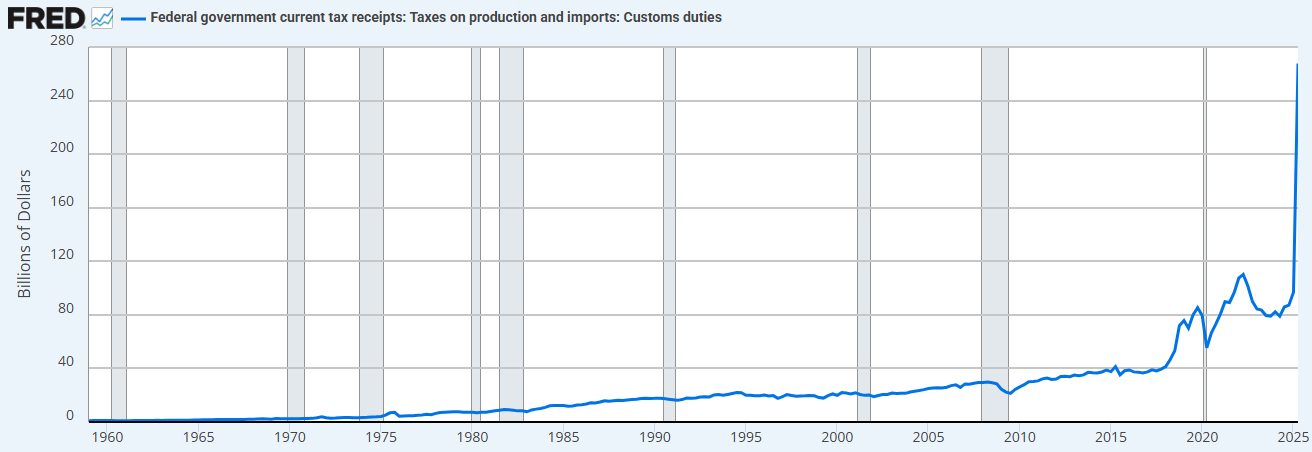

Bundan tashqari, hukumat tariflar orqali iqtisodiyotdan mablag‘larni chiqarib olyapti.

Xarajatlarni cheklash (avvalgi hukumatga nisbatan) va tariflarning oshishi kombinatsiyasi natijasida, hozirda Moliya vazirligi likvidlikni ta’minlash o‘rniga uni so‘rib olyapti.

Shu sababli foiz stavkalarini pasaytirishimiz kerak.

“Biz iqtisodiyotni qayta xususiylashtiramiz, xususiy sektorni jonlantiramiz va hukumat sektorini qisqartiramiz.” - Scott Bessent

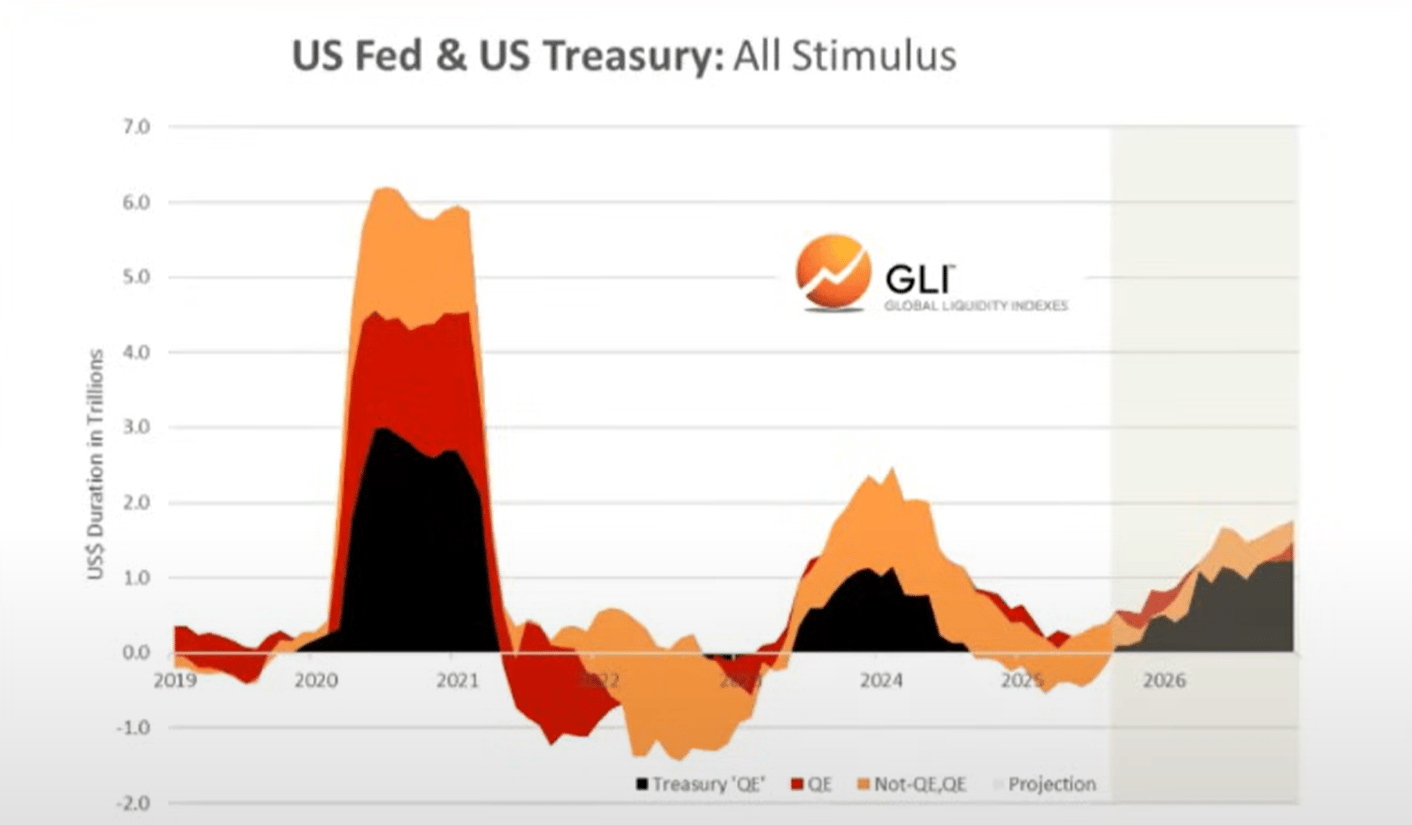

2. “Moliya vazirligi QE” (Treasury QE). Biden ma’muriyati davrida Moliya vazirligining ortiqcha xarajatlarini moliyalashtirish uchun biz “quantitative easing”ning yangi shaklini ham ko‘rdik. Buni quyidagi grafikda (qora chiziq) ko‘rish mumkin. “Moliya vazirligi QE” uzoq muddatli obligatsiyalar o‘rniga qisqa muddatli veksellar orqali hukumat xarajatlarini moliyalashtirdi va shu bilan bozorni qo‘llab-quvvatladi.

Bizningcha, aynan fiskal xarajatlar va Moliya vazirligi QE so‘nggi yillarda ko‘rgan “devalvatsiya savdosi” va “hamma narsa pufagi” (everything bubble) shakllanishiga turtki bo‘ldi.

Lekin hozir biz “Trump iqtisodiyoti”ga o‘tyapmiz, bu yerda xususiy sektor Moliya vazirligidan estafetani qabul qilib olyapti.

Xuddi shuning uchun ham ular foiz stavkalarini pasaytirishi kerak. Xususiy sektorni bank kreditlari orqali ishga tushirish uchun.

Bu o‘tish davriga kirar ekanmiz, global likvidlik sikli cho‘qqiga chiqayotganga o‘xshaydi…

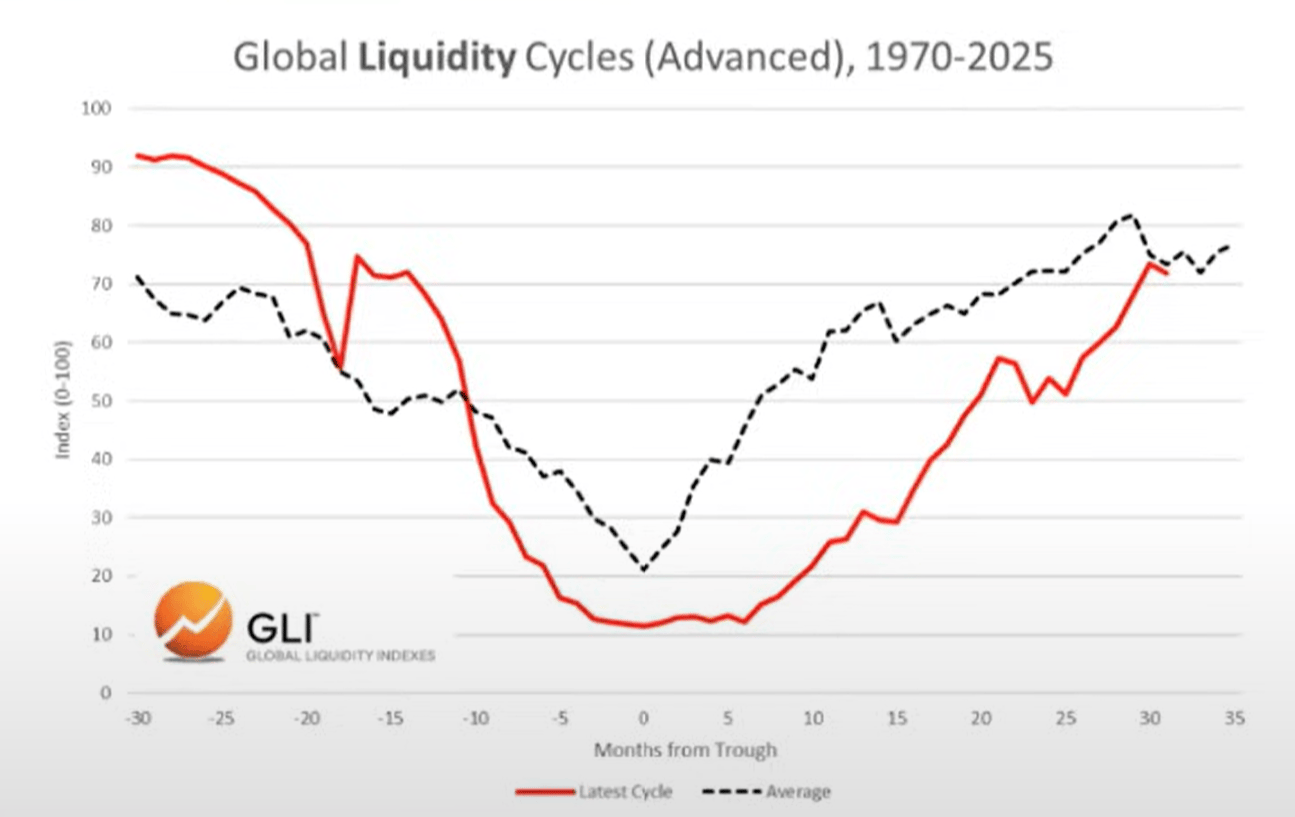

Global likvidlik sikli cho‘qqiga chiqib, pasaymoqda

Joriy sikl va o‘rtacha sikl

Quyida, joriy siklni (qizil chiziq) 1970-yildan beri o‘rtacha tarixiy sikl (kulrang chiziq) bilan taqqoslash mumkin.

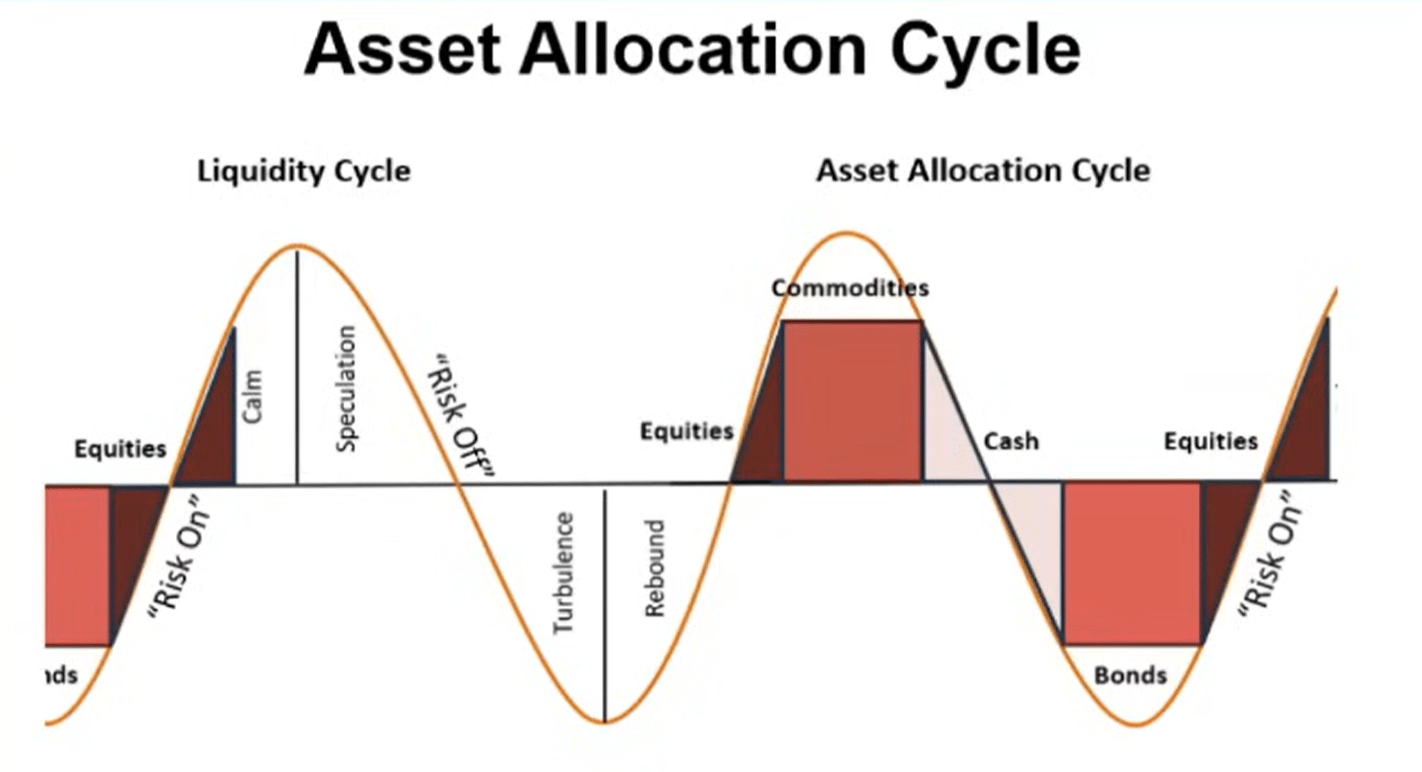

Aktivlarni taqsimlash

Howell janobining Global Liquidity Index bo‘yicha ishlariga asoslanib, biz odatiy likvidlik siklini va uning aktivlarni taqsimlash bilan mosligini ko‘rishimiz mumkin.

Xomashyo odatda eng oxirgi pasayadigan aktivlardir, bu aynan bugun ko‘rayotganimiz (oltin, kumush, mis, palladiy).

Bu nuqtai nazardan, joriy sikl juda tipik ko‘rinadi.

Demak, agar likvidlik haqiqatdan ham cho‘qqiga chiqayotgan bo‘lsa, investorlar muhit o‘zgarishi bilan naqd pul va obligatsiyalarga o‘tishini kutamiz. Aniqlik kiritish kerakki, bu jarayon hali boshlanmagan (bozor hali ham “riskka moyil”).

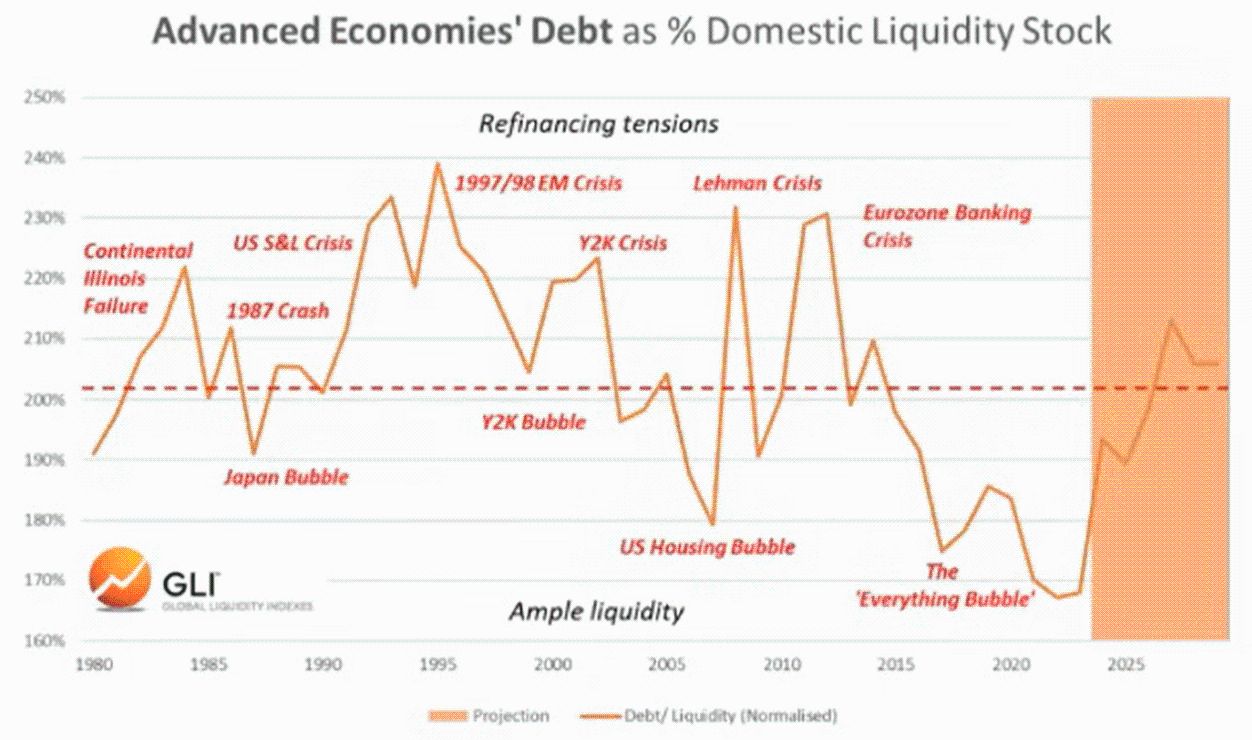

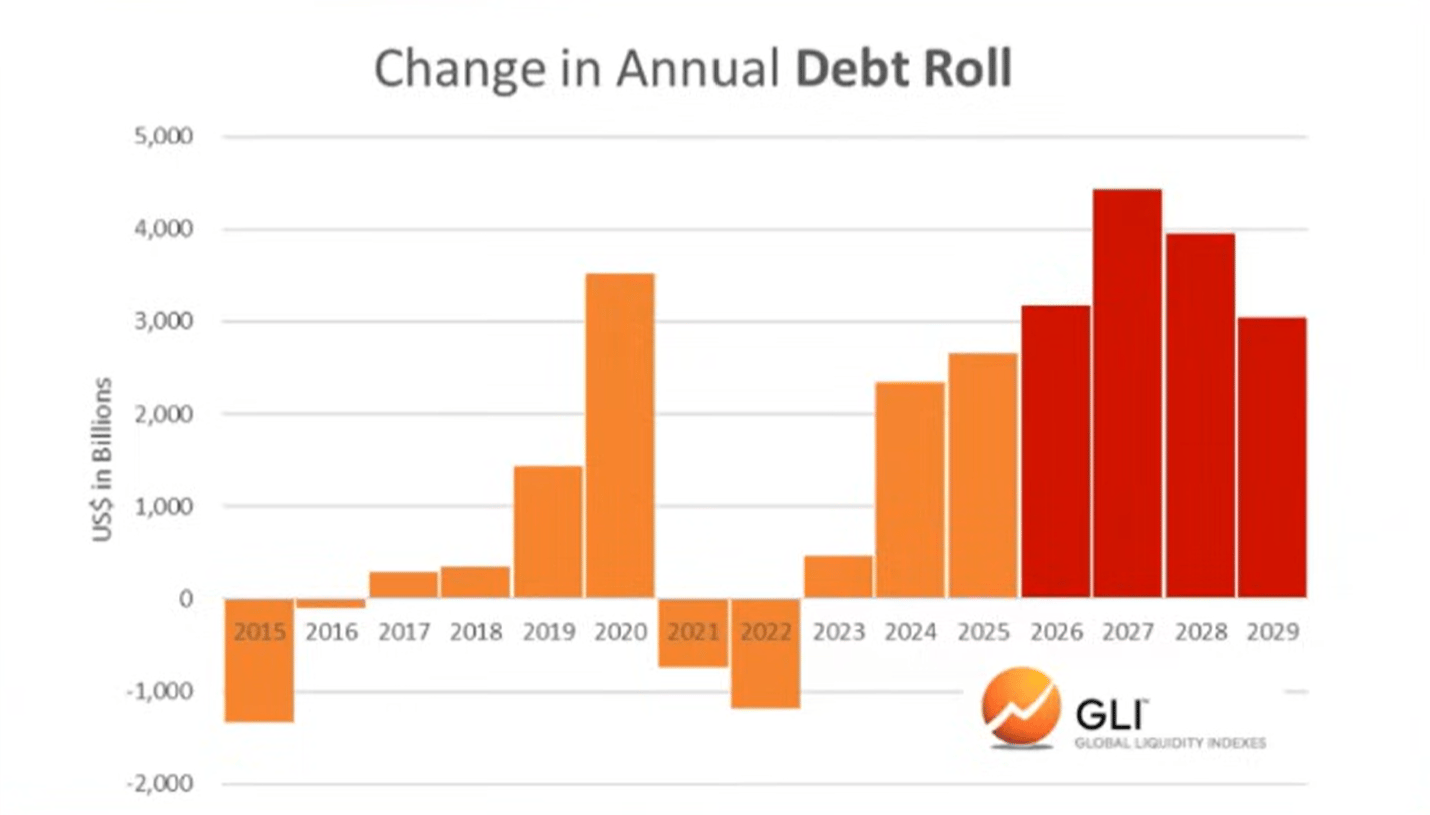

Qarz va likvidlik

Global Liquidity Index ma’lumotlariga ko‘ra, asosiy iqtisodiyotlarda qarz va likvidlik nisbati o‘tgan yil oxirida 1980-yildan beri eng past darajaga tushdi. Hozir u ko‘tarilmoqda va 2026-yilgacha o‘sishda davom etishi kutilmoqda.

Qarz va likvidlik nisbati oshishi, qayta moliyalashtirish talab qiladigan trillionlab dollar miqdoridagi muddati o‘tmagan qarzlarni xizmat ko‘rsatishni yanada qiyinlashtiradi.

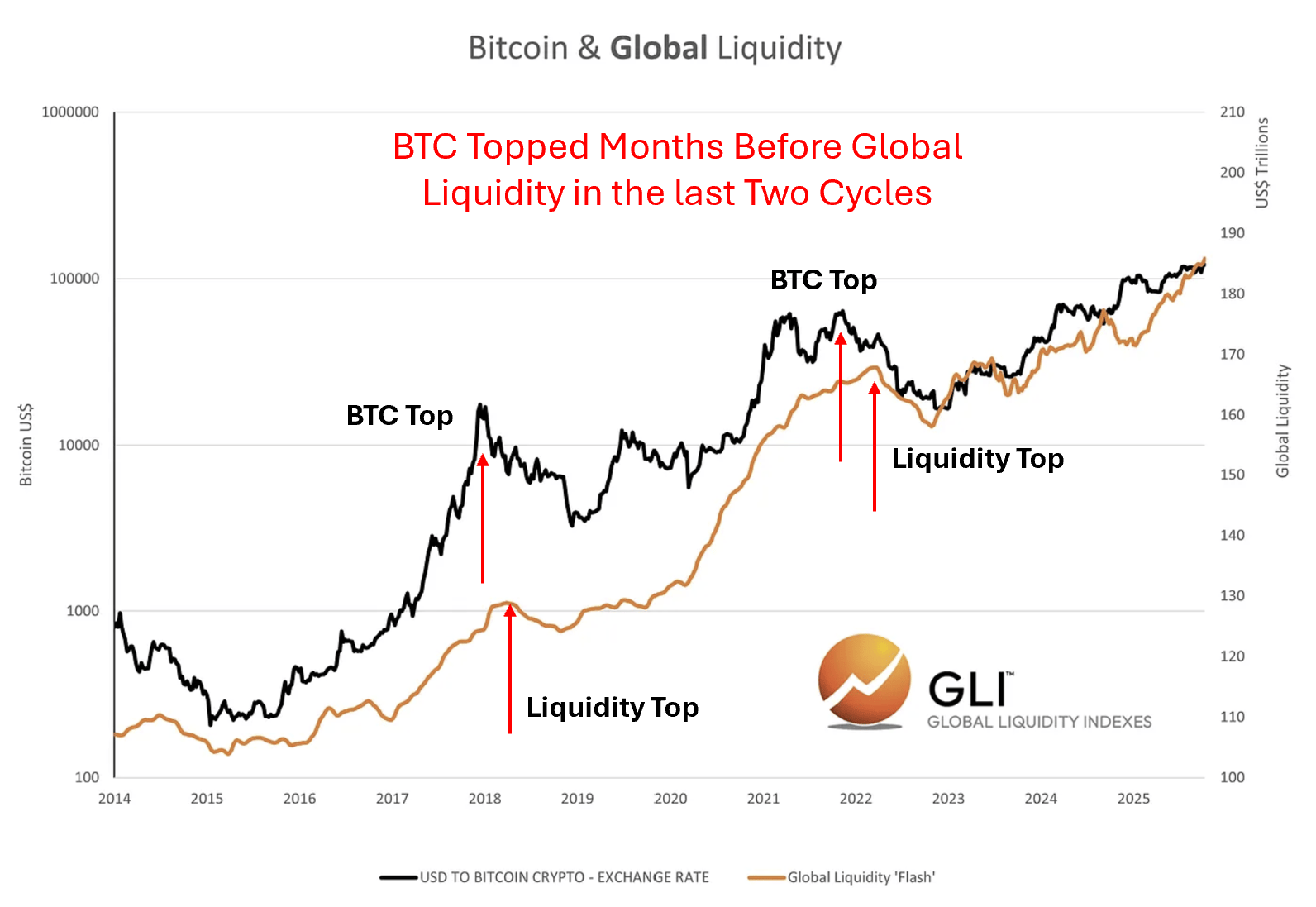

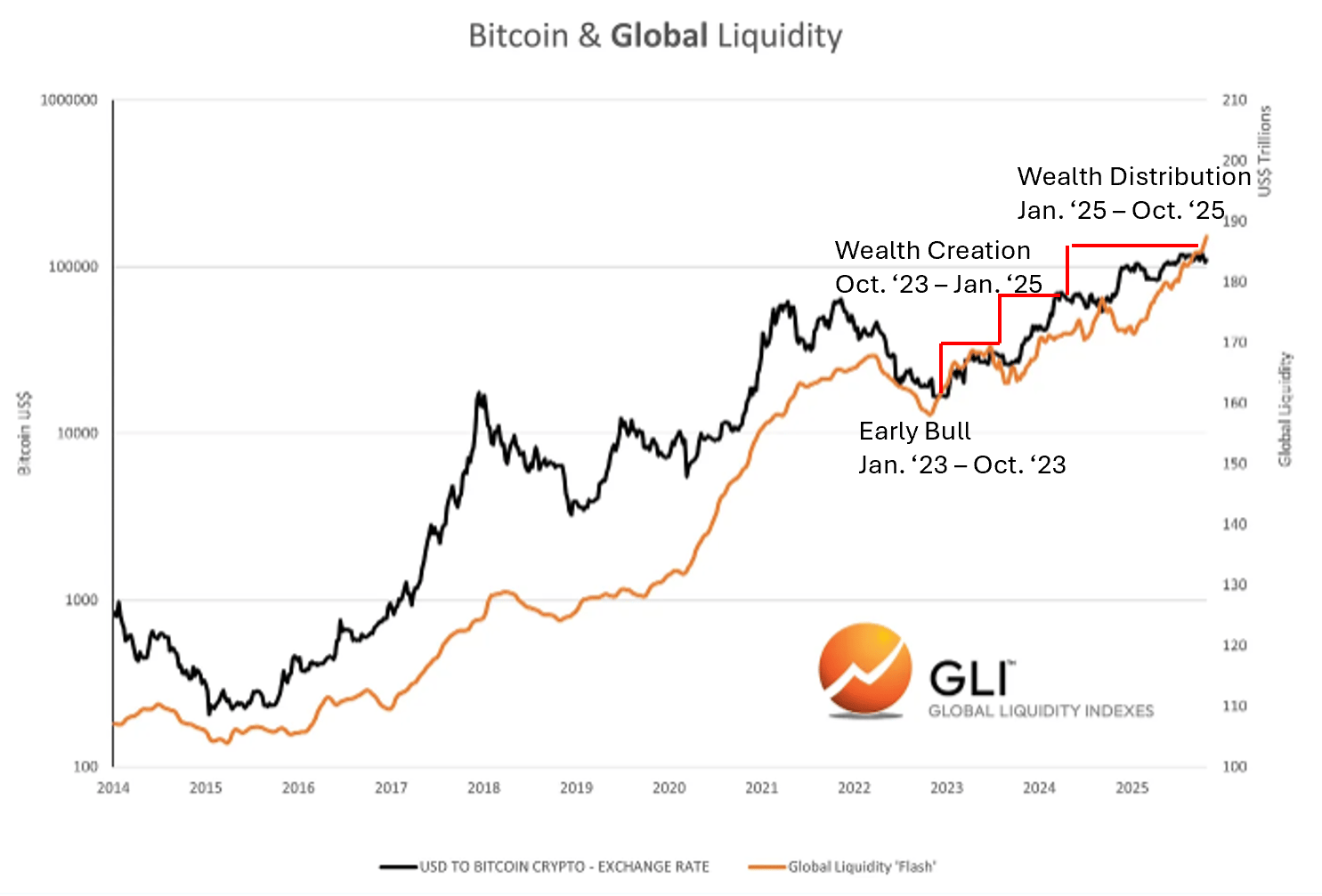

Bitcoin va global likvidlik

Albatta, bitcoin so‘nggi ikki siklda global likvidlik cho‘qqisini “oldindan ko‘rsatdi”. Boshqacha aytganda, bitcoin likvidlik cho‘qqiga chiqishidan bir necha oy oldin eng yuqori nuqtaga yetdi va keyingi pasayishni go‘yo oldindan sezdi.

Bu aynan hozir sodir bo‘layaptimi, bilmaymiz. Lekin shuni aniq bilamizki, kriptovalyuta sikllari har doim likvidlik sikllarini yaqindan kuzatib kelgan.

Kriptovalyuta sikllari bilan moslik

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

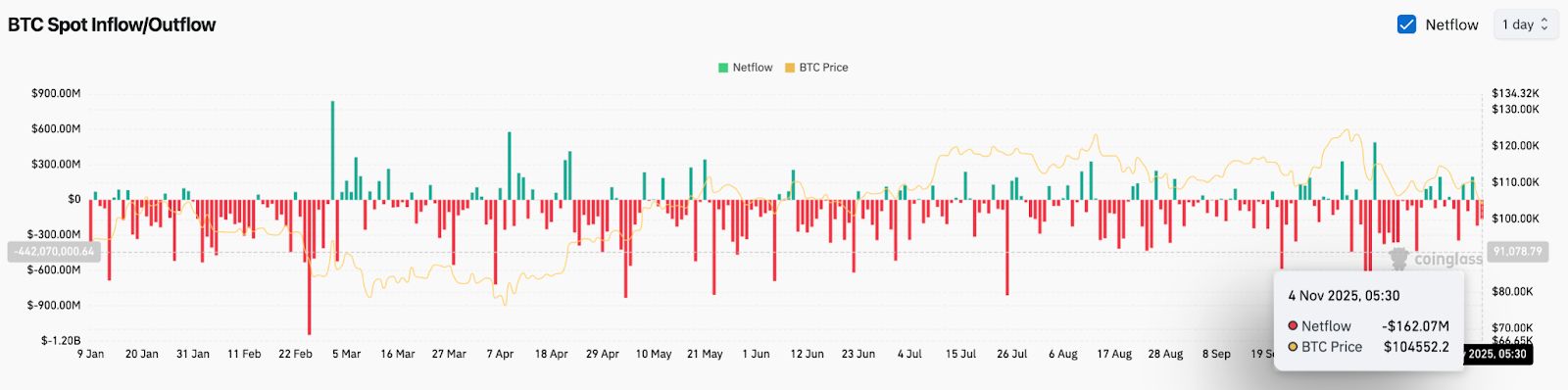

Bitcoin narxi prognozi: Birjalardan chiqishlar $162M ga yetdi, BTC trend chizig‘i qo‘llab-quvvatlashini yo‘qotdi

Bitcoin bir yillik trend chizig'idan pastga tushdi va 20/50/100 kunlik EMA-larni yo'qotdi, qisqa muddatli impuls sotuvchilarga o‘tdi. Birjadan chiqimlar 162 million dollarga yetdi, bu talabning kamayganini va xaridorlar faol ishtirok etmayotganini ko‘rsatmoqda. Derivativlar bozori qisqarib bormoqda, 382 million dollar uzun pozitsiyalarning likvidatsiyasi sodir bo‘ldi va ochiq foizlar 4 foizdan ko‘proqqa kamaydi.

Emotsional tebranishlar bosqichi: Kriptovalyuta bozori oltin izlash bo‘yicha qo‘llanma

Ko‘rinish, tranzaksiya tezligi va loyihaga dastlabki ishonch sabr-toqatdan ko‘ra muhimroqdir.

BTC asosiy qo‘llab-quvvatlash darajasidan pastga tushdi. Yo‘qotishlar qanchalik chuqur bo‘lishi mumkin?