Qayta sotib olish DeFi’ni qutqara olmaydi

2025-yil DeFi loyihalari uchun oson bo‘lmadi, biroq ular Wall Street’dan bir usulni o‘rgandilar: ishonchni ifodalash uchun qayta sotib olish (buyback) usulidan foydalanish.

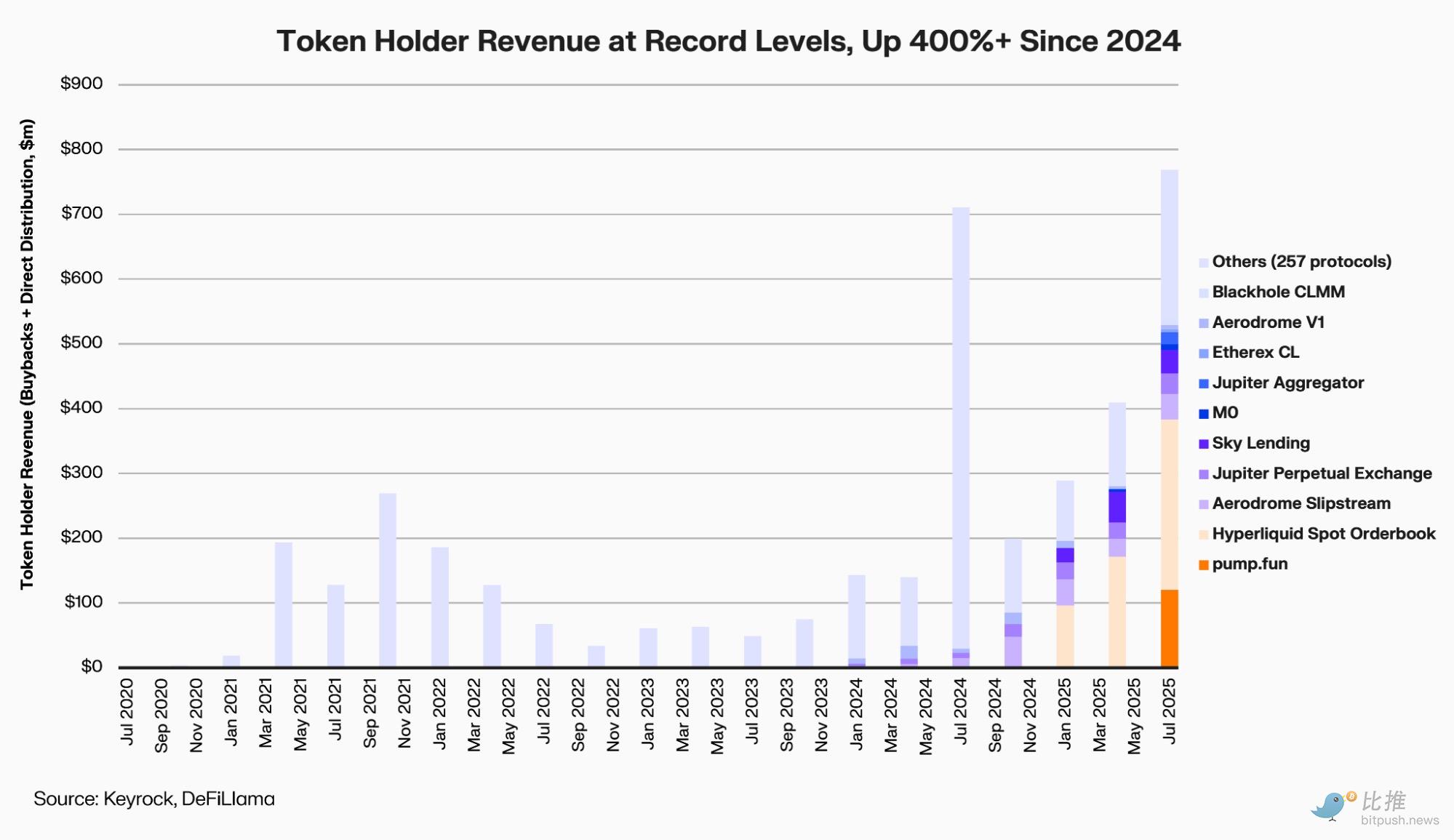

Kripto market-meyker Keyrock hisobotiga ko‘ra, yetakchi 12 ta DeFi protokoli 2025-yilda qayta sotib olish va dividendlar uchun taxminan 800 million dollar sarflagan, bu esa 2024-yil boshiga nisbatan 400% o‘sishni anglatadi.

Hisobot tahlilchisi Amir Hajian shunday yozadi: “Qanday qilib ommaviy kompaniyalar qayta sotib olish orqali uzoq muddatli majburiyatni bildirsa, DeFi jamoalari ham shu yo‘l bilan o‘zlarining daromadli, pul oqimiga ega va kelajagi borligini isbotlashni istashadi.”

Biroq likvidlik yetishmaydigan, xavfga moyillik past bo‘lgan bozorda, ushbu “token egalariga qaytariladigan” harakatlar haqiqatan ham qiymatga qaytishmi yoki bekorga pul yo‘qotishmi?

Qayta sotib olish to‘lqinida kimlar bor?

Ushbu qayta sotib olish to‘lqini yil boshidagi Aave va MakerDAO dan boshlab, keyinchalik PancakeSwap, Synthetix , Hyperliquid vaEther.fi’gacha davom etdi — deyarli barcha asosiy DeFi yo‘nalishlarini qamrab oldi.

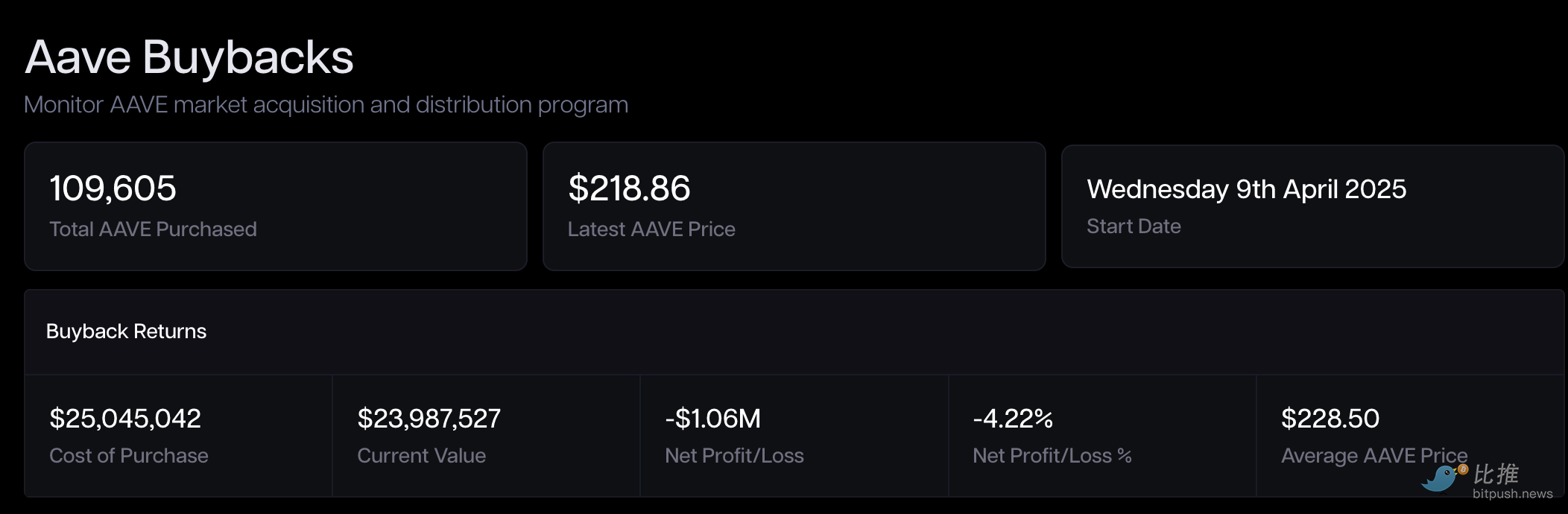

Aave (AAVE) tizimli qayta sotib olishni erta boshlagan yetakchi loyihalardan biri.

2025-yil aprelidan boshlab, Aave DAO har hafta protokol daromadidan taxminan 1 million dollar AAVE qayta sotib oladi va oktyabr oyida bu mexanizmni “doimiylashtirish”ni muhokama qildi, yillik byudjet esa maksimal 50 million dollarni tashkil etdi.

Taklif qabul qilingan kuni AAVE qisqa muddatda 13% ga oshdi, biroq olti oylik sinovdan so‘ng balansdagi foyda salbiy bo‘ldi.

MakerDAO (MKR) 2023-yilda Smart Burn Engine’ni ishga tushirdi, DAI ortiqchasidan foydalanib MKR’ni muntazam qayta sotib olib, yo‘q qiladi. Mexanizm ishga tushgan birinchi haftada MKR 28% ga ko‘tarildi va “token egalariga pul oqimini qaytarish”ning namunasi sifatida e’tirof etildi.

Biroq, bir yil o‘tgach, bozor “ishonch tiklandi, baholash esa orqada qoldi” degan paradoksal holatni ko‘rsatmoqda.

Asosiy ko‘rsatkichlar kuchli bo‘lsa-da (MakerDAO real dunyo aktivlari RWA orqali DAI zaxira daromadini doimiy oshirib bormoqda), MKR narxi (2025-yil oktyabr oxiriga kelib, taxminan $1,800 atrofida tebrangan) hali ham 2021-yil bull marketidagi tarixiy eng yuqori ko‘rsatkich ($6,292 atrofida)ning uchdan biriga teng xolos.

Ethereum likvid staking protokoli Ether.fi (ETHFI) tomonidan yaqinda taklif etilgan reja, so‘nggi paytdagi eng ko‘p e’tibor qozongan “katta harakat” bo‘ldi. DAO maksimal 50 million dollar ajratib, 3 dollardan past narxda bosqichma-bosqich ETHFI qayta sotib olishga ruxsat berdi, Snapshot orqali tezkor ovoz berish o‘tkazildi, maqsad esa “token narxini barqarorlashtirish va ishonchni tiklash”.

Biroq bozor ham ehtiyotkor: agar mablag‘lar asosan g‘azna zaxirasidan olinayotgan bo‘lsa va barqaror daromad manbai bo‘lmasa, bunday “qo‘llab-quvvatlovchi qayta sotib olish” uzoq davom etmasligi mumkin.

PancakeSwap (CAKE) eng dasturlashtirilgan yo‘lni tanladi. Uning “Buyback & Burn” mexanizmi token modeliga kiritilgan va har oy sof inflyatsiya ma’lumotlari oshkor qilinadi. 2025-yil aprelida CAKE sof ta’minoti 0.61% ga qisqardi va doimiy deflyatsiya holatiga kirdi.

Biroq narx hanuz 2 dollar atrofida, 2021-yilgi 44 dollarlik eng yuqori ko‘rsatkichdan ancha past — ta’minot yaxshilanishi barqarorlik olib keldi, lekin narxga qo‘shimcha qiymat bermadi.

Synthetix (SNX) va GMX ham protokol to‘lovlari orqali tokenlarni qayta sotib olib, yo‘q qilmoqda.

Synthetix 2024-yilgi yangilanishda buyback modulini kiritdi, GMX esa tranzaksiya to‘lovlarining bir qismini avtomatik ravishda qayta sotib olish havzasiga yo‘naltiradi.

Ikkalasi ham 2024-yil qayta sotib olish cho‘qqisida 30% dan 40% gacha ko‘tarildi, biroq stablecoinlar bosimi va to‘lovlar pasayganda, qayta sotib olishni to‘xtatib, mablag‘larni xavf zaxirasiga o‘tkazdi.

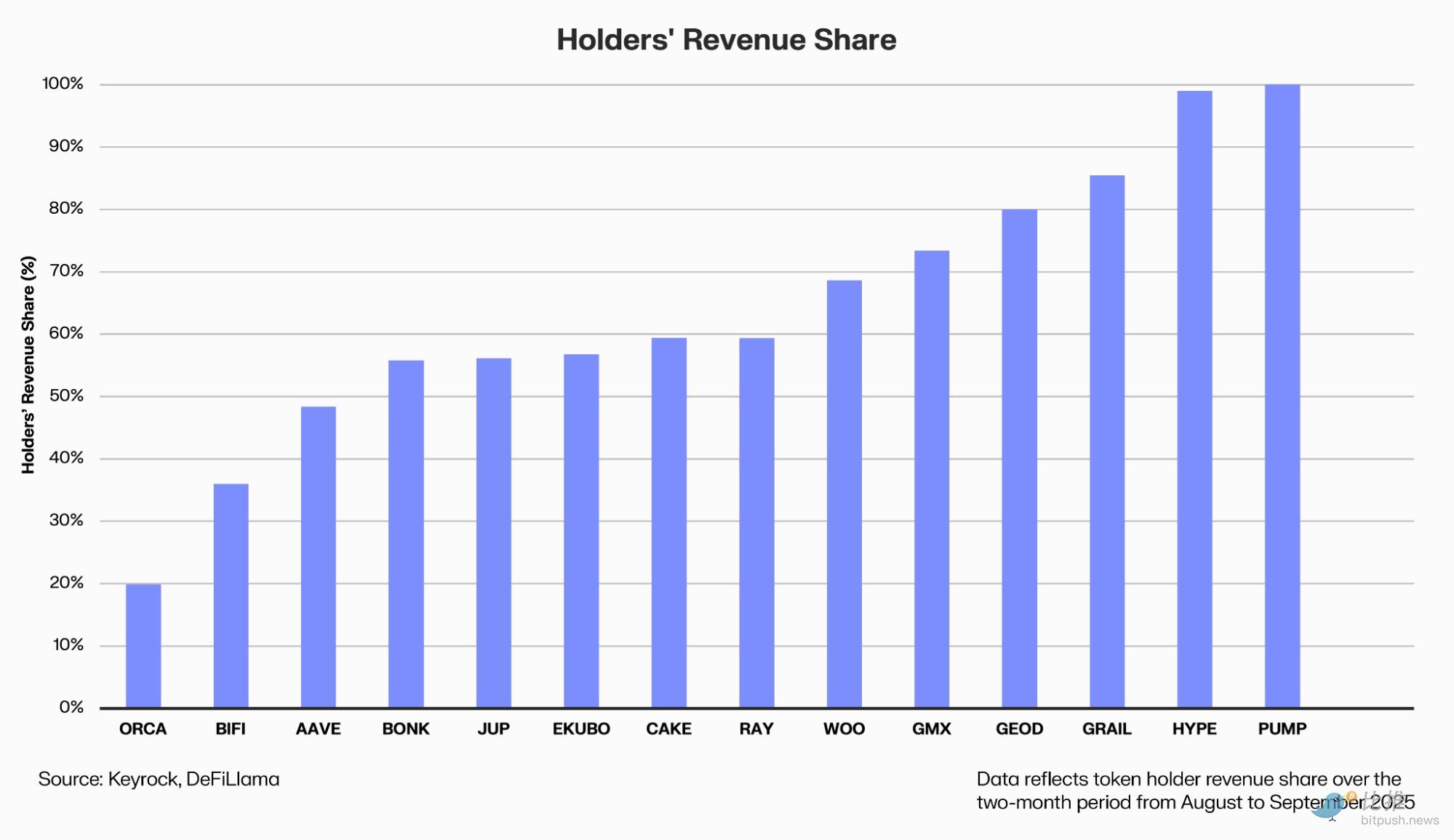

Haqiqiy “istisno g‘olib” esa doimiy shartnoma platformasi Hyperliquid (HYPE) bo‘ldi.

U qayta sotib olishni biznes hikoyasining bir qismi sifatida ko‘radi: protokol daromadining bir qismi avtomatik tarzda ikkilamchi bozor sotib olish havzasiga yo‘naltiriladi.

Dune ma’lumotlariga ko‘ra, Hyperliquid o‘tgan yili jami 645 million dollar sarfladi, bu butun sohaning 46% ini tashkil etadi, HYPE tokeni esa 2024-yil noyabr oyida chiqarilganidan beri 500% ga oshdi.

Biroq HYPE muvaffaqiyati faqat sotib olishga emas, balki daromad va foydalanuvchi o‘sishiga ham bog‘liq — kunlik savdo hajmi bir yilda uch baravar oshdi.

Nega qayta sotib olish ko‘pincha “ishlamaydi”

An’anaviy moliyaviy mantiqdan kelib chiqib, qayta sotib olish mashhurligining uchta asosiy sababi bor:

Birinchidan, u qiymat ulushini oshirishni va’da qiladi. Protokol haqiqiy pul evaziga tokenlarni qayta sotib olib, yo‘q qiladi, muomaladagi tokenlar kamayadi va har bir token kelajakdagi daromad ulushiga ko‘proq ega bo‘ladi.

Ikkinchidan, u boshqaruvga ishonch beradi. Qayta sotib olishni boshlashga tayyorlik protokolning daromadli, moliyaviy imkoniyatlarga va samarali boshqaruvga ega ekanini ko‘rsatadi. Bu DeFi’ning “pul yo‘qotib subsidiya berish”dan “operatsion dividend”ga o‘tishining muhim belgisi sifatida qaraladi.

Uchinchidan, u tanqislik kutilyotganini shakllantiradi. Agar blokirovka, chiqarishni kamaytirish kabi mexanizmlar bilan birga ishlatilsa, qayta sotib olish ta’minot tomonida deflyatsion effekt yaratib, token iqtisodiy modelini optimallashtiradi.

Biroq, nazariy jihatdan mukammal bo‘lsa-da, amalda har doim ham ishlamaydi.

Birinchidan, vaqt tanlash ko‘pincha teskari natija beradi. Ko‘pchilik DAO’lar bull marketda saxiylik qiladi, bear marketda esa mablag‘ni qisqartiradi, bu esa “yuqori narxda sotib olish, past narxda kutish” degan noqulay vaziyatni keltirib chiqaradi va qiymat investitsiyasi maqsadiga zid bo‘ladi.

Mablag‘ manbai ham ko‘pincha xavotirli. Ko‘plab loyihalar barqaror daromad emas, balki g‘azna zaxirasidan foydalanadi, daromad kamayganda esa qayta sotib olish “ko‘rinish uchun” qilinadigan, uzoq davom etmaydigan harakatga aylanadi.

Yana bir muammo — imkoniyat xarajati. Har bir qayta sotib olishga sarflangan dollar — mahsulotni rivojlantirish va ekotizim qurishga kamroq dollar degani. Market-meyker Keyrock oktyabr oyida ogohlantirdi: “Haddan tashqari qayta sotib olish kapitalni taqsimlashning eng samarasiz usullaridan biri bo‘lishi mumkin.”

Qayta sotib olish amalga oshirilsa ham, uning ta’siri doimiy unlock va yangi token chiqarilishi bilan suyultiriladi, ta’minot bosimi kamaymasa, cheklangan qayta sotib olish dengizga tomchi bo‘lib qoladi.

Messari tadqiqotchisi Sunny Shi ta’kidlaydi:

“Biz bozorda qayta sotib olish sababli baholar doimiy ko‘tarilishini kuzatmadiq, narxlar baribir o‘sish va hikoyaga bog‘liq.”

Bundan tashqari, hozirgi DeFi bozorining makro likvidlik tuzilmasi o‘zgardi. Umumiy bloklangan qiymat (TVL) uch yildagi eng yuqori darajaga (taxminan $1600 million) kuchli tiklangan bo‘lsa-da, 2021-yilgi bull marketdagi tarixiy cho‘qqi ($1800 million atrofida)ga nisbatan hali ham farq bor. Eng muhimi, protokol daromadi va kapitaldan foydalanish yuqori bo‘lsa-da, ikkilamchi bozor hajmi va spekulyativ kapital oqimi hali to‘liq avvalgi sikl “hayajon” darajasiga qaytmagan.

Mablag‘ yetishmaydigan muhitda, eng saxiy qayta sotib olish ham talab yetishmasligi kabi strukturaviy muammoni bartaraf eta olmaydi.

Ishonch qisqa muddatga sotib olinishi mumkin, biroq faqat haqiqiy kapital oqimi va o‘sish sikli DeFi’ni yana “o‘z-o‘zini moliyalashtirish”ga olib keladi.

Muallif: OXStill

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Hedera narxi mish-mish ETF oqimlari fonida pasaydi

Marathon Digital EDF'dan Exaion'ni sotib oldi: Bozor o'zgarishlari