Messari: Perp DEX orqali AQSh aksiyalarida savdo qilish — navbatdagi yangi ko‘k okean

Ammo hozirgi ma’lumotlar ushbu sohada qisqa muddatda yirik yutuqlarga erishish qiyinligini ko‘rsatmoqda.

Asl sarlavha: Equity Perps: Tall Orders and Slow Beginnings

Asl muallif: Sam, Messari tadqiqotchisi

Asl tarjima: Deep Tide TechFlow

Asosiy tushunchalar:

Aksiya perpetual shartnomalari hali ham yuqori salohiyatga ega, ammo tasdiqlanmagan soha bo‘lib qolmoqda, zanjirdagi bozorda ularning jozibadorligi cheklangan, asosan auditoriya mos kelmasligi, talabning sustligi va ko‘proq mashhur bo‘lgan muqobillar (masalan, 0DTE optsionlari) sababli.

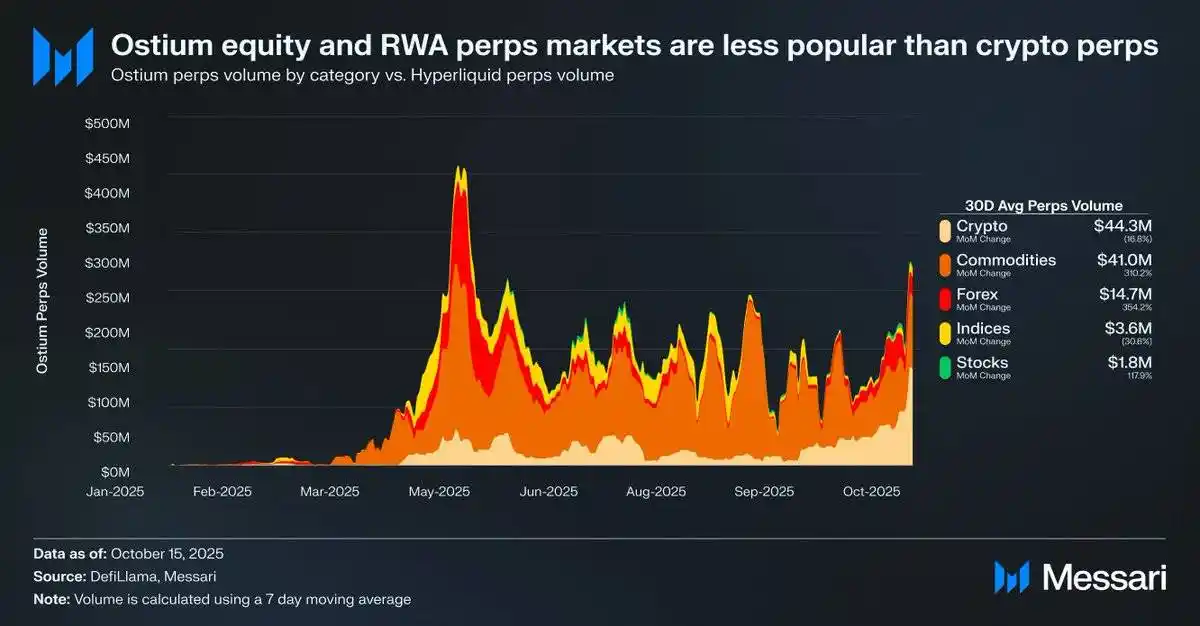

Masalan, Ostium platformasida kunlik aksiya perpetual shartnomalari savdo hajmi atigi 1.8 million dollarni tashkil etadi, shu bilan birga kripto perpetual shartnomalari savdo hajmi esa 44.3 million dollarga yetadi, bu esa bozordagi talabning sustligini ko‘rsatadi.

Bu holat ehtimol infratuzilma va tartibga solish cheklovlari sababli bozor talabi to‘liq ochilmaganini anglatadi. Hyperliquid yaqinda amalga oshirgan HIP-3 yangilanishi aksiya perpetual shartnomalari uchun eng yaxshi imkoniyatni taqdim etdi, biroq qabul qilish jarayoni bosqichma-bosqich bo‘lishi kutilmoqda.

Manba: Messari (@0xCryptoSam)

Aksiya perpetual shartnomalari zanjirdagi bozorlarning muqarrar navbatdagi ko‘k okeani deb hisoblanadi, biroq hozirgi ma’lumotlar qisqa muddatda bu sohada sezilarli yutuqlarga erishish qiyinligini ko‘rsatmoqda. Ostium — real dunyo aktivlariga (RWAs) ixtisoslashgan perpetual shartnomalar uchun markazsizlashtirilgan birja sifatida — kunlik aksiya perpetual shartnomalari savdo hajmi atigi 1.8 million dollarni tashkil etadi, kripto perpetual shartnomalari esa 44.3 million dollarga yetadi, bu esa talabning sustligini aks ettiradi.

Bu qabul farqi asosan auditoriya mos kelmasligidan kelib chiqadi. Zanjirdagi treyderlar aksiyalarga unchalik qiziqmaydi, zanjirdan tashqaridagi platformalar (masalan, Robinhood) foydalanuvchilari esa aksiyalar va optsionlarni osonlik bilan savdo qilishlari mumkin, ammo perpetual shartnomalarni emas. Xalqaro investorlar potentsial auditoriya bo‘lishi mumkin, chunki ular AQSh fond bozoriga to‘g‘ridan-to‘g‘ri kira olmaydi. Biroq, bu investorlar ko‘proq aksiyalarni bevosita egallashni afzal ko‘rishlari mumkin, bu orqali aksiyadorlik huquqlarini olishadi va shu bilan birga mablag‘ to‘lovlari va likvidatsiya xavfidan qochishadi.

Tokenlar bilan solishtirganda, aksiyalarning o‘zaro ishlashidagi muammolar kamroq, tokenlar esa sintetik qadoqlash qulayligi tufayli foyda ko‘radi. Oddiy investorlar uchun global bozordagi deyarli har bir aksiya individual kod orqali qidiruv panelida abstraktsiyalashgan. Shuning uchun, perpetual shartnomalar aksiyalarga ruxsatsiz va senzura bardosh xususiyatlarini qo‘shsa-da, oddiy aksiya investorlarining ko‘pchiligi bundan bexabar yoki qiziqmaydi.

Manba: fow

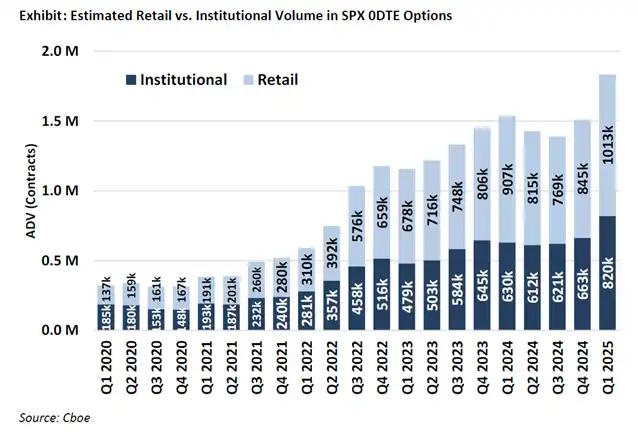

Aksiya perpetual shartnomalarining eng ehtimoliy foydalanuvchilari chakana optsion treyderlari (ular Robinhood platformasida 0DTE savdolarining 50%-60% ini tashkil qiladi). Biroq, an’anaviy birjalar, bank xizmatlariga tayanadiganlari, faqat huquqiy aniqlik bo‘lsa aksiya perpetual shartnomalarini qabul qiladi. AQSh Commodity Futures Trading Commission (CFTC) BTC va ETH perpetual shartnomalarini tasdiqlagan, biroq bu ikki aktiv qimmatli qog‘oz emas deb tan olingan. Perpetual shartnomalar optsionlarga qaraganda intuitivroq bo‘lsa-da, chakana qabul qilish yo‘li huquqiy aniqlik bilan chambarchas bog‘liq bo‘lgani uchun, aksiya perpetual shartnomalarining ommalashuvi kutilganidan sekinroq bo‘lishi mumkin.

Manba: @Kaleb0x

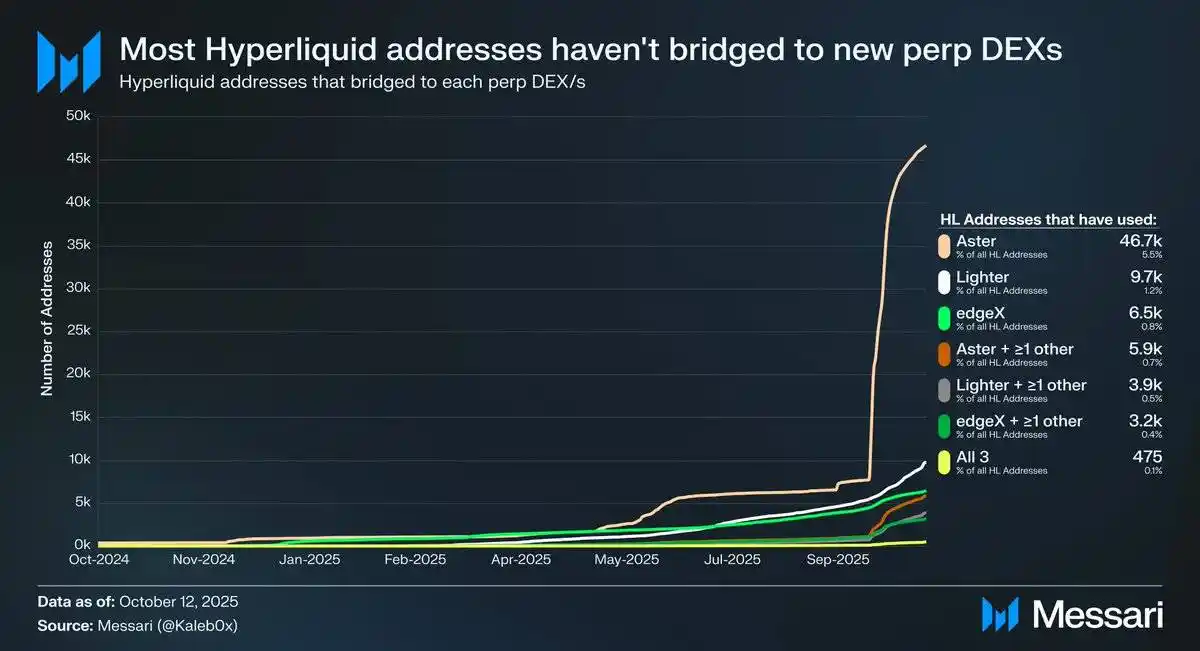

Keling, Hyperliquid’ning HIP-3 yangilanishi fonida aksiya perpetual shartnomalarining rivojlanish yo‘nalishini muhokama qilamiz. HIP-3 ruxsatsiz perpetual shartnomalar bozorini joriy etdi va ma’lumotlarga ko‘ra, Hyperliquid manzillarining 10% dan kamrog‘i Aster, Lighter va edgeX’ga ko‘prikdan o‘tgan, hatto undan ham kam foydalanuvchi bir nechta perpetual shartnomalar DEX’larini tanlagan. Bu Hyperliquid’dagi kapitalning yopishqoqligi va yuqori sifatini ko‘rsatadi. Ushbu ma’lumotlarga asoslanib, aksiya perpetual shartnomalarining kelajagini ikki nuqtai nazardan bashorat qilish mumkin:

Hyperliquid foydalanuvchilari platformaga sodiq, aktivlar ro‘yxati yoki funksiyalaridan qat’i nazar, ular boshqa perpetual shartnomalar DEX’lariga nisbatan Hyperliquid’ni afzal ko‘rishadi.

Hyperliquid foydalanuvchilari hozirgi perpetual shartnomalar bozoridagi mahsulotlardan mamnun.

Menimcha, bu ikki nuqtai nazar ham ma’qul. Hyperliquid foydalanuvchilari rag‘batlantirishga qaramay ommaviy kapital ko‘chirmaganini hisobga olsak, ular Hyperliquid’ga sodiq bo‘lishi mumkin. Ammo Hyperliquid’dagi asosiy savdo hajmi va ochiq pozitsiyalar (open interest) asosiy aktivlarda to‘planganini hisobga olsak, bu boshqa perpetual shartnomalar DEX’lariga o‘xshaydi va hozircha Hyperliquid foydalanuvchilari bozor xilma-xilligiga ahamiyat beradimi yoki aksiya perpetual shartnomalari oddiy foydalanuvchilar (va eng muhimi, Hyperliquid’dagi 70% ochiq pozitsiyani ushlab turgan yirik treyderlar) uchun jozibador bo‘ladimi, aniqlash qiyin.

Bundan tashqari, bu treyderlar bir vaqtning o‘zida an’anaviy savdo platformalari va brokerlarda ham hisob ochgan bo‘lishi mumkin, bu esa Hyperliquid’dagi aksiya perpetual shartnomalarining potentsial bozor hajmini yanada cheklaydi.

Shuni ta’kidlash kerakki, aksiya perpetual shartnomalari Hyperliquid uchun yangi ochiq pozitsiyalar yoki savdo hajmini olib kelmasligi, balki mavjud savdo oqimini bo‘lishi mumkin.

Ostium (yillik perpetual shartnomalar savdo hajmi 22 milliard dollar) va aksiya tokenlarini qadoqlash vositalari (masalan, xStocks, spot savdo hajmi 279 million dollar) hali portlovchi o‘sishga erishmagan, bu ehtimol infratuzilma cheklovlarini, emas, balki potentsial talab yetishmasligini aks ettiradi. Bu model perpetual shartnomalar bozorining dastlabki o‘sish trayektoriyasiga o‘xshaydi. GMX zanjirdagi perpetual shartnomalar bozorida talab borligini isbotladi, biroq o‘sha paytda infratuzilma doimiy savdo hajmini qo‘llab-quvvatlay olmagan. Hyperliquid esa bu to‘siqni bartaraf etdi va potentsial talabni ochdi. Xuddi shu mantiq bilan, HIP-3 zarur unumdorlik va likvidlikni ta’minlagach, aksiya perpetual shartnomalari Hyperliquid’da o‘zining birinchi kengaytiriladigan mahsulot-bozor mosligini topishi mumkin. Hozirgi ma’lumotlar bu natijani tasdiqlay olmasa-da, bu tajriba e’tiborga loyiq.

0DTE optsionlari bilan solishtirganda, aksiya perpetual shartnomalarining uzoq muddatli salohiyati hanuz aniq. Trade[XYZ] kabi loyihalar tartibga solish arbitrajidan foydalanib, an’anaviy birjalar bozorga kirishidan oldin dastlabki foydalanuvchilar bazasini yaratishi mumkin. Biroq, haqiqiy muammo — zanjirdan tashqaridagi chakana treyderlarni jalb qilish, bu esa kripto ilovalari uchun doim qiyin bo‘lib kelgan.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kanadaning kun tartibida Federal byudjet oldidan stablecoin qoidalari

Fartcoin (FARTCOIN) oldinga siljiydimi? Ushbu potentsial bullish pattern shakllanishi shuni ko‘rsatmoqda!

Ondo (ONDO) Yana Yuqoriga Ko‘tariladimi? Muhim Breakout va Retest Potensial O‘sish Harakatini Ko‘rsatmoqda