Janob Yovvoyi Hayvonning moliyaviy qimori

MrBeast ning moliyaviy tavakkali: ishonchga oid yakuniy tajriba

2025 yil oktyabr oyida, MrBeast AQSh Patent va Savdo Markaziga "MrBeast Financial" nomli savdo belgisi uchun ariza topshirdi.

Haqiqiy hayotda video kontent uchun o‘zini tiriklayin ko‘mishga tayyor, virtual dunyoda esa 450 million obunachiga ega bo‘lgan 27 yoshli bu yigit, o‘z biznes imperiyasini tez-tayyor ovqat, gazaklardan bank, investitsiya va hatto kriptovalyuta savdo platformasigacha kengaytirishni rejalashtirmoqda.

Ariza hujjatlarida ta’riflanganidek, u yaratmoqchi bo‘lgan narsa — SaaS platformasi bo‘lib, kripto to‘lovlarni qayta ishlash, kichik kreditlar va investitsiya boshqaruvini o‘z ichiga oladi. MrBeast va uning qiymati 5 milliard dollarga yaqinlashayotgan biznes imperiyasi, ishonch, xavf va tartibga solish uchligi bilan mahkam bog‘langan soha — moliyaga kirishga tayyorlanmoqda.

Bu kutilmagan soha almashinuvi emas. U allaqachon Feastables gazak brendi va MrBeast Burger virtual restoran tarmog‘iga ega. Ammo moliyaviy xizmatlar butunlay boshqacha — bu odamlarning eng nozik asab tolalariga tegadi.

Yana bir nozik jihati shundaki, atigi bir yil oldin u kriptovalyutaga investitsiya qilish bilan bog‘liq bahs-munozaralar tufayli e’tibor markaziga chiqdi. Blockchain tadqiqotchilari uni o‘z ta’siridan foydalanib bir nechta loyihalarda "pump and dump" qilishda ayblab, 10 million dollardan ortiq foyda ko‘rganini ta’kidlashdi.

Endi, bu bahsli va mashhur shaxs, asosan Z avlodi bo‘lgan yuz millionlab muxlislari bilan birga, qat’iy tartibga solingan moliyaviy dunyoga kirishga harakat qilmoqda.

Bu — katta tavakkal. Tikilgan narsa — uning obro‘si, garov esa — bir avlodning ishonchi. Bu o‘yin natijasi, oqim, moliya va ishonch o‘rtasidagi munosabatlarni qayta belgilaydi.

Z avlodining bankdan "Exodus"i

An’anaviy banklar o‘z kelajagini yo‘qotmoqda.

Yoshlar endi marmar va o‘q o‘tmaydigan oynalardan qurilgan zallarga kirmaydi. Ular bankni o‘zgartirish tezligi ota-onalarinikidan ikki-uch baravar yuqori, va bu yuqori foiz stavkasi uchun emas, balki yaxshiroq raqamli tajriba uchun. Faqat 16% Z avlodi an’anaviy banklarga "juda ishonadi", bu ko‘rsatkich milleniallar orasida deyarli ikki baravar, baby boomerlar orasida esa uch baravar yuqori.

Algoritmlar va ekranlar orasida ulg‘aygan ular uchun bank xodimining kostyum-shimlari, silliq App interfeysidan ko‘ra ishonchli emas.

An’anaviy banklar bir asr davomida ishonch mexanizmini yaratdi, oflayn filiallar "qo‘l yetadigan" ramzi, brend tarixi "sinovdan o‘tganlik", hukumat kafolati esa "qochib ketmaydi" degan ma’noni anglatadi, marmar kassalar va kostyum-shimli xodimlar esa "kasbiylik" va "barqarorlik"ni ifodalaydi. Bu vizual belgilar va tizimlar o‘tgan davrda haqiqatan ham samarali edi.

Bank of America | Manba: BloomBeag

Lekin Z avlodi uchun ular yuqori chastotali o‘zaro aloqalar, darhol javob oladigan dunyoda yashaydi, ularga statik, tizimli ishonch isboti emas, balki dinamik, seziladigan ishonch tajribasi kerak. Bir bankning yuz yillik tarixi ular uchun App interfeysi qulayligi, mijozlarga xizmat ko‘rsatish tezligi va mahsulotning shaxsiy ehtiyojlarga moslashuvchanligidan kam ahamiyatli.

Yana chuqurroq sabab shundaki, Z avlodi an’anaviy moliyaviy tizimdan chuqur norozilikka ega. Ular 2008 yilgi moliyaviy inqirozdan keyin ulg‘aydi, yirik banklar inqirozda qanday qutqarilganini, oddiy odamlar esa ishsizlik va boylik yo‘qotishiga duch kelganini ko‘rdi. Ular moliyaviy institutlarning ma’lumotlar sizib chiqishi mojarolariga guvoh bo‘lishdi, Wall Street elitalari manfaatlar yo‘lida axloqiy chegaralarni qanday buzganini ko‘rishdi. Bu tajribalar ularda an’anaviy moliyaga nisbatan instinktiv shubha uyg‘otdi.

Z avlodining aksariyati moliyaviy influencerlar tavsiyasidan ta’sirlanadi, ular ijtimoiy tarmoqlarda yangi moliyaviy mahsulotlarni topadi, Xiaohongshu’da investitsiya bilimlarini o‘rganadi, Douyin’da moliyaviy blogerlarga ergashadi. Bu xatti-harakatlar ortida ishonch asosining qulash va qayta qurilishi yotadi.

Z avlodi "yaxshiroq bank" izlamaydi, ular butunlay boshqacha narsa — moliyaviy xizmatlar, ijtimoiy tajriba va shaxsiy qadriyatlarni uzluksiz birlashtirgan ekotizim izlaydi. Ular moliyani sovuq raqamlar o‘yini emas, ularni tushunadigan, javob beradigan, hatto ularning qadriyatlarini ifodalovchi hamkor sifatida ko‘rishni istaydi.

Aynan shuni MrBeast imkoniyat deb ko‘rmoqda.

U va muxlislari o‘rtasidagi munosabatlar allaqachon an’anaviy brend va iste’molchi munosabatidan o‘tib ketgan, bu — kvazi-ijtimoiy munosabat. Ijtimoiy media tadqiqotchilari bu hodisani "kvazi-ijtimoiy o‘zaro ta’sir" deb ataydi, tomoshabinlar doimiy ravishda bir media shaxsining kontentini ko‘rib, bir yoqlama, ammo kuchli hissiy bog‘liqlik hosil qiladi, go‘yo bu odam ularning hayotidagi do‘stdek.

MrBeast bu narsani juda yaxshi tushunadi.

U har hafta chiqadigan videolari — boylikni qayta taqsimlash bo‘yicha puxta rejalashtirilgan shou. 100 nafar bolani dunyoning eng kuchli odamiga qarshi sinovdan o‘tkazish, notanishlarni yadroviy boshpanada 100 kun yashab 500 ming dollar yutib olishga undash, o‘zini 50 soat tiriklayin ko‘mish — bu ekstremal sinovlar ortida doimiy pul sovg‘alari yotadi.

U tarqatgan naqd pul, avtomobil va uylar umumiy qiymati o‘nlab million dollarga yetadi. Bu sovg‘alar marketing strategiyasining qo‘shimchasi emas, ular o‘zlari kontent, u va muxlislari o‘rtasidagi ishonch shartnomasining doimiy bajarilishi.

MrBeast o‘zini 50 soat tiriklayin ko‘mish sinovi | Manba: Instagram

Har bir sovg‘a, muxlislarga u va’dasiga sodiq, va’dasi haqiqiy, topgan pulini bo‘lishishga tayyorligini isbotlaydi. Bu "ko‘rinadigan saxiylik" Z avlodi ko‘zida har qanday brend bayonotidan ko‘ra ishonchliroq.

2024 yilda MrBeast fintech kompaniyasi MoneyLion bilan hamkorlikda 4.2 million dollarlik sovg‘a aksiyasini boshladi. Yosh foydalanuvchilar MrBeast’ga ishonib, MoneyLion ilovasini mamnuniyat bilan yuklab olishdi. Ular moliyaviy mahsulot tanlamadi, balki ishonadigan odam ortidan bordi.

Bu aksiyaning muvaffaqiyati MrBeast’ga yanada katta imkoniyat ko‘rsatdi: agar u oqimni to‘g‘ridan-to‘g‘ri moliyaviy xizmatlarga aylantira olsa, vositachilarni chetlab o‘tsa, monetizatsiya samaradorligi misli ko‘rilmagan darajaga yetadi.

An’anaviy banklar shunday deydi: "Bizda 100 yillik tarix bor, biz Buyuk Depressiya va moliyaviy inqirozlarni boshdan kechirdik, bizda hukumat kafolati bor."

MrBeast esa: "Men hozirgina 100 kishiga har biriga 100 ming dollar berdim."

Birinchi ishonch o‘tmishdagi to‘planishga asoslangan, ikkinchisi esa hozirgi namoyishga. Birinchisi tizim kafolatiga muhtoj, ikkinchisi esa algoritm kuchaytirishiga. Birinchisi statik va mavhum, ikkinchisi dinamik va ko‘rinadigan.

Lekin paradoks shundaki, Z avlodining an’anaviy moliyaga ishonchsizligi aynan ikkinchisining shaffoflik va axloqiy nuqsonlaridan kelib chiqadi. Moliyaviy xizmatlar sohasidagi global ishonch darajasi doimiy ravishda eng pastlar qatorida, yoshlarning moliyaviy institutlardan noroziligi ko‘p jihatdan ularning manfaatlar oldida axloqiy chegaralarni buzishidan kelib chiqadi.

Xo‘sh, MrBeast, kriptovalyuta dunyosida "dog‘" qoldirgan mashhur shaxs, qanday qilib ularning moliyaviy qutqaruvchisiga aylanishi mumkin?

"O‘roq" va "diler" o‘rtasidagi masofa

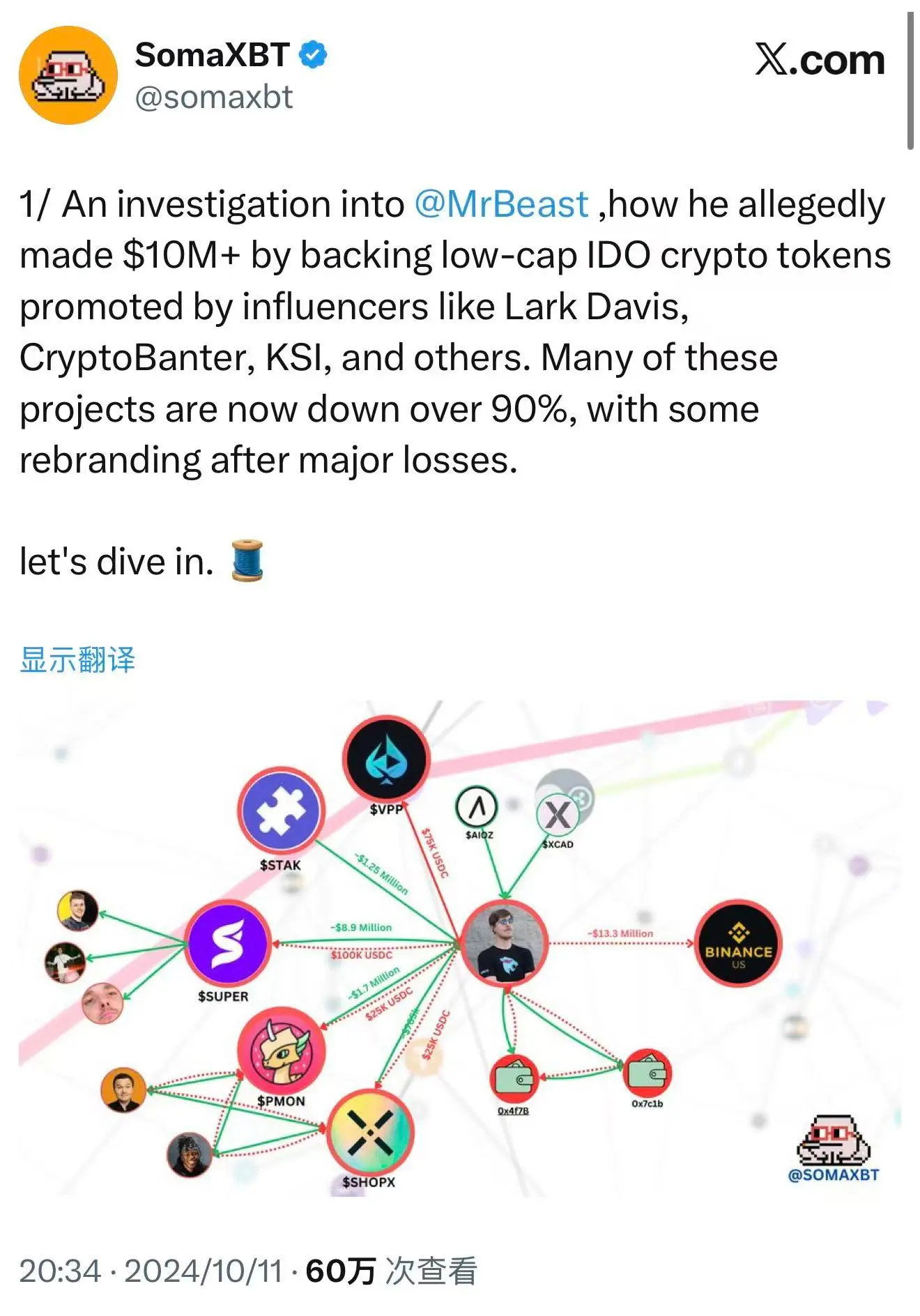

2024 yil oktyabr oyida blockchain detektivi SomaXBT ijtimoiy tarmoq X’da batafsil hisobot e’lon qilib, MrBeast’ning kripto dunyosidagi boshqa tomonini ochib berdi.

Hisobot MrBeast bilan bog‘liq wallet manzillarini kuzatib, uni bir nechta "pump and dump" loyihalarda ishtirok etganlikda aybladi. Bu ayblovlar asossiz emas, blockchain’dagi ochiq va shaffof tranzaktsiyalar asosida. Markazlashmagan dunyoda har bir tranzaksiya abadiy yoziladi, o‘chirib bo‘lmaydi, inkor qilib bo‘lmaydi.

SomaXBT’ning MrBeast haqidagi fosh etishi | Manba: X

Eng tipik holat — SuperFarmDAO. MrBeast loyiha presale bosqichida 100 ming dollar sarmoya kiritib, 1 million SUPER token oldi. So‘ng, o‘zining ulkan ta’siridan foydalanib loyihani targ‘ib qildi. Token narxi keskin ko‘tarildi, bozor kayfiyati qizidi. Keyin esa u sotishni boshladi.

Natijada, bu 100 ming dollarlik sarmoya unga millionlab dollar foyda keltirdi. Bu hayratlanarli raqam ortida esa ko‘plab kichik investorlarning zarar ko‘rishi yotadi. Ular MrBeast loyiha ishtirokchisi ekanini ko‘rib, bu ishonchli investitsiya deb o‘ylashdi va sotib olishdi. Ammo u sotishni boshlaganda, token narxi tezda qulab tushdi, kichik investorlar esa so‘nggi xaridor bo‘ldi.

Shunga o‘xshash sxema Polychain Monsters, STAK, VPP, SHOPX va boshqa loyihalarda ham takrorlangan. SomaXBT hisob-kitobiga ko‘ra, MrBeast bu loyihalardan jami 10 million dollardan ortiq foyda ko‘rgan.

Huquqiy nuqtai nazardan, bu harakatlar ehtimol qonunbuzarlik emas. MrBeast bu tokenlarni uzoq muddat saqlashga va’da bermagan, aniq qimmatli qog‘ozlar qonunini buzmagan. O‘sha paytda kriptovalyuta bozori hali tartibga solinmagan soha edi, ko‘plab an’anaviy moliyaviy bozor qoidalari to‘liq amal qilmasdi. An’anaviy fond bozorida bu harakat bozor manipulyatsiyasi deb hisoblanib, qattiq jazoga sabab bo‘lardi. Ammo kripto dunyosida bunday qoidalar yo‘q.

Lekin axloqiy nuqtai nazardan, bu harakatlar jiddiy bahs-munozaraga sabab bo‘ldi. Kriptovalyuta hamjamiyatining ko‘plab a’zolari, ta’sir kuchidan foydalanib token narxini ko‘tarib, so‘ng sotib yuborish muxlislar ishonchidan foyda olish deb hisoblashadi. Bu nafaqat loyiha uzoq muddatli qiymatini yo‘q qiladi, balki butun soha obro‘siga putur yetkazadi. Katta KOL’lar axborot nomutanosibligi va ta’siridan foydalanib kichik investorlarni "o‘rib" olganda, bu bozor Wall Street o‘yinining boshqa ko‘rinishiga aylanadi.

MrBeast jamoasi bunga javoban to‘g‘ridan-to‘g‘ri ishtirokni inkor qilib, bu investitsiyalar uchinchi tomon tomonidan boshqarilganini, u o‘zi xabardor emasligini aytdi. Ammo bu oqlash kuchsiz ko‘rinadi. Hatto investitsiya qarorlarini boshqalar qabul qilgan bo‘lsa ham, uning ismi va ta’siri bu loyihalarga kichik investorlarni jalb qilishning asosiy omili bo‘lib qoladi.

U ijtimoiy tarmoqlarda biror loyiha haqida gapirsa yoki videoda loyiha elementi ko‘rinsa, muxlislar buni tabiiy ravishda endorse sifatida qabul qiladi. Kim tetiqani bosganidan qat’i nazar, o‘q ustida uning ismi yozilgan.

Endi esa, vaqt 2025 yil oktyabr. SomaXBT birinchi marta tergov natijasini e’lon qilganidan bir yil ham o‘tmay, MrBeast "MrBeast Financial" savdo belgisi uchun ariza topshirdi. Eng qiziq tomoni, u taqdim etmoqchi bo‘lgan xizmatlar ro‘yxatida "kriptovalyuta birjasi" va "markazlashmagan birja faoliyati" ham bor — aynan u ilgari bahs-munozaraga sabab bo‘lgan soha.

U go‘yo dunyoga shuni aytmoqchi: kechagi "o‘roq", bugun qonuniy "diler"ga aylanishni xohlaydi.

Bu orqada ikki xil biznes mantiqi bor, ular bir-biriga zid emas.

Birinchisi — biznesda "tozalanish". Qonuniy moliyaviy platforma yaratish orqali u o‘zining spekulyativ tarixini yopib, o‘zini mas’uliyatli moliyaviy xizmat ko‘rsatuvchi sifatida qayta taqdim etmoqchi. Bu strategiya biznes tarixida kam uchramaydi. Ko‘plab sobiq spekulyantlar rasmiy institutlar tashkil etib, "vahshiy"dan "tizim a’zosi"ga aylangan. JPMorgan asoschisi ham dastlab radikal spekulyant bo‘lgan, ammo oxir-oqibat Wall Street’ning eng hurmatli bankirlaridan biriga aylangan.

Ikkinchisi — yanada chuqurroq biznes mantiqi. U oqimni to‘g‘ridan-to‘g‘ri moliyaviy aktivlarga aylantirishning samaraliroq yo‘lini ko‘rdi. Uchinchi tomon platformalari orqali investitsiya va savdo qilib bir martalik spekulyativ foyda olishdan ko‘ra, o‘z platformasini yaratib, butun ekotizimni boshqarish ma’qul. Shunda u nafaqat kontent yaratishdan, balki muxlislarning har bir moliyaviy tranzaksiyasidan komissiya, har bir kreditdan foiz, har bir investitsiyadan daromad olishi mumkin.

Bu — yaratuvchi iqtisodiyotining monetizatsiyasining yakuniy shakli: kontentdan moliyaga, ta’sirdan kapitalga, muxlisdan mijozga. Agar muvaffaqiyatga erishsa, MrBeast butunlay yangi biznes modelini yaratadi va birinchi haqiqiy "influencer-bankir" bo‘ladi.

Lekin qaysi mantiq bo‘lishidan qat’i nazar, u bitta muammoga to‘g‘ridan-to‘g‘ri duch keladi. Moliyaning asosi — ishonch, va ishonch bir marta buzilsa, uni tiklash narxi eksponentsial bo‘ladi. U tartibga soluvchi organlarni ishontirishi kerak: ilgari kripto bozorida kichik investorlarni "o‘rib" olgan odam, endi iste’molchilar manfaatini himoya qilishga qodir va tayyor.

Yana bir tomoni shundaki, tartibga solishning Damokl qilichi uning boshi uzra osilib turibdi.

Tartibga solish tig‘ida raqs

2025 yilda AQShda kriptovalyuta tartibga solinishi nozik burilishdan o‘tmoqda.

31 iyul kuni, SEC raisi Paul Atkins "Project Crypto"ni boshlaganini e’lon qildi, maqsad — qimmatli qog‘ozlar qonunini isloh qilish va kripto innovatsiyasini rag‘batlantirish. Bu muhim signal. So‘nggi yillarda SEC kriptovalyuta sohasiga nisbatan qat’iy choralar ko‘rdi, Coinbase, Binance va boshqa birjalarni sudga berdi, ko‘plab kripto aktivlarni qimmatli qog‘ozlar tartibiga olishga harakat qildi. Ammo 2025 yilda vaziyat o‘zgardi.

29 sentabr kuni SEC va CFTC tarixiy birgalikdagi davra suhbatini o‘tkazdi, kripto spot savdosini tartibga solish doirasini muhokama qildi. Bu ikki yirik tartibga soluvchi organ birinchi marta kripto tartibga solishini birga muhokama qildi, bu AQSh kriptovalyuta tartibga solinishi yangi bosqichga o‘tganini, "qat’iy jazolash"dan "aniq qoidalar"ga o‘tganini anglatadi.

SEC va CFTC davra suhbati | Manba: YouTube

Kripto moliyaviy sohasiga kirishni istagan kompaniyalar uchun bu noyob tartibga solish oynasi. Tartibga soluvchilar do‘stona signal bermoqda, iste’molchilarni himoya qilish va innovatsiyani rag‘batlantirish o‘rtasida muvozanat izlamoqda. AQSh Patent va Savdo Markazi vaqt jadvaliga ko‘ra, "MrBeast Financial" savdo belgisi arizasi 2026 yil o‘rtalarida birinchi ko‘rib chiqiladi, yakuniy tasdiq yoki rad etish 2026 yil oxiriga rejalashtirilgan. Bu degani, hammasi yaxshi ketsa ham, platforma 2027 yilgacha rasmiy faoliyat boshlay olmaydi.

Lekin oynaviy davr — bu ruxsatnoma emas. "MrBeast Financial" ko‘p bosqichli, har tomonlama tartibga solish muammolariga duch keladi.

Federal darajada SEC uning qimmatli qog‘ozlar chiqarish bilan bog‘liqligini tekshiradi. Agar platformadagi investitsiya mahsulotlari qimmatli qog‘oz deb topilsa, u broker yoki investitsiya maslahatchisi sifatida ro‘yxatdan o‘tishi, qat’iy tartibga solishga bo‘ysunishi kerak. CFTC uning derivativ va tovar savdosini nazorat qiladi, platforma bozor manipulyatsiyasi yoki firibgarlik qilmasligini ta’minlaydi. FinCEN (Moliyaviy jinoyatlar bo‘yicha tarmoq) esa anti-pul yuvish (AML) va mijozni bilish (KYC) protokollariga rioya qilishni talab qiladi, bu esa mukammal shaxsni aniqlash tizimi, shubhali tranzaksiyalar monitoringi va tartibga soluvchilarga g‘ayrioddiy faoliyat haqida hisobot berishni anglatadi.

Agar platforma kripto to‘lov va savdoni targ‘ib qilsa, u pul xizmatlari korxonasi (MSB) deb tasniflanishi mumkin, bu esa yanada qat’iy muvofiqlik talablarini anglatadi: ro‘yxatdan o‘tish, muntazam hisobot, auditdan o‘tish. Har bir talab katta inson, moddiy va moliyaviy resurslarni talab qiladi.

Shtat darajasida esa muammolar yanada murakkab. AQShda moliyaviy tartibga solish federal va shtat tizimiga ega, har bir shtatda kripto birja yoki mobil bank faoliyati uchun o‘nlab turli shtatlarning pul o‘tkazish litsenziyasi (MTL) kerak. Har bir shtatda litsenziya talablari har xil, ariza jarayoni uzoq va qimmat.

MrBeast to‘g‘ridan-to‘g‘ri yosh kichik investorlarni nishonga olgani sababli, uning kompaniyasi tartibga soluvchilar diqqat markazida bo‘ladi. Tartibga soluvchilar bitta asosiy savol beradi: ekstremal kontentni brend markaziga aylantirgan yaratuvchi, iste’molchi depozit va investitsiyalarini boshqarish uchun "ehtiyotkorlik"ka egami?

Bu yerda faqat muvofiqlik emas, balki obro‘ xavfi ham bor. Tartibga soluvchilar moliyaviy litsenziya arizasini baholaganda, faqat texnik imkoniyat va kapitalga emas, balki "xavf madaniyati" va "boshqaruv qobiliyati"ga ham qaraydi. Ular kompaniya tarixini tekshiradi, rahbariyatning halolligi va kasbiyligini baholaydi, kompaniya uzoq muddat iste’molchi manfaatini himoya qila oladimi, yo‘qmi, shuni aniqlaydi.

Savdo belgisi arizasidan bir necha hafta oldin, MrBeast’ning "Siz 500 ming dollar uchun hayotingizni xavf ostiga qo‘yarmidingiz?" videosi katta bahsga sabab bo‘ldi. Videoda professional kaskadyor yong‘in simulyatsiyasi bo‘lgan binodan qochib, mukofot yutadi. MrBeast xavfsizlik choralari "hamma o‘ylaganidan ham qat’iyroq", professional kaskadyor va pirotexnika jamoasi ishtirok etganini, barcha xavflar nazorat ostida ekanini aytdi.

Lekin tanqidchilar bu yuqori xavfli, dramatik kontent inson hayoti xavfsizligini pul mukofoti bilan bog‘lash orqali xavfli qadriyatlarni targ‘ib qilmoqda, deb hisoblaydi. Haqiqiy xavf past bo‘lsa ham, bu ko‘rinish "pul uchun hayotingizni xavf ostiga qo‘ying" degan signal beradi. Yosh tomoshabinlar uchun bu salbiy namuna bo‘lishi mumkin.

Moliyaviy litsenziya izlayotgan kompaniya uchun bunday bahs salbiy dalil bo‘lishi mumkin. Tartibga soluvchilar buni "xavf madaniyati" ifodasi deb ko‘radi. Hayotini xavf ostiga qo‘yib mukofot beradigan yaratuvchi, moliyaviy mahsulot dizaynida ham shunday xavfli yondashuvdan foydalanadimi? U diqqat jalb qilish uchun yuqori xavfli, yuqori daromadli, lekin iste’molchi uchun zararli mahsulot yaratadimi?

Bu xavotir asossiz emas. Moliyaviy mahsulot dizayni juda ehtiyotkorlikni talab qiladi, har qanday xavf yoki spekulyatsiyani rag‘batlantiruvchi element iste’molchiga katta zarar yetkazishi mumkin. Mashhurlik nuri moliyaviy mahsulot muvofiqligi va axloqiyligi oldida ojiz.

Moliyaviy mahsulot dizayni chuqur kasbiy bilim va iste’molchi manfaatiga chin dildan e’tibor talab qiladi, faqat brend kuchiga tayanib bo‘lmaydi. Tartibga soluvchilar va iste’molchini himoya qiluvchi tashkilotlar mashhurlar moliyaviy mahsulotiga nisbatan yanada ehtiyotkor, har qanday shubhali to‘lov yoki xavf dizayni diqqat bilan tekshiriladi.

MrBeast’ning muammosi yanada murakkab. U nafaqat mahsulot muvofiqligi va adolatini isbotlashi, balki kriptovalyuta bahslarining soyasida o‘z axloqiy qiyofasini tiklashi kerak. U tartibga solish oynasi ichida nozik muvozanatni saqlashi, "beast" imidjini saqlab yosh foydalanuvchilarni jalb qilishi, lekin yetarli "ehtiyotkorlik" ko‘rsatib tartibga soluvchilarni ishontirishi kerak.

Bu — tig‘ ustida raqs. Bitta noto‘g‘ri qadam butun rejani tubsiz chuqurga tashlaydi. Ammo muvaffaqiyatga erishsa, u butunlay yangi biznes modelini yaratadi va 445 million muxlis ishonchini to‘g‘ridan-to‘g‘ri moliyaviy kapitalga aylantiradi.

Ishonch bo‘yicha yakuniy tajriba

MrBeast’ning moliyaviy tavakkali, biznes sarguzashtdan ko‘ra, zamonamizda "ishonch" mohiyati bo‘yicha yakuniy tajriba.

Bu uchta to‘lqin tutashuvi: influencer iqtisodiyotining moliyaviylashuvi, Z avlodining an’anaviy moliyaga isyoni, kriptovalyutaning muvofiqlashuvi.

Bu uch kuch 2025 yil ushbu nuqtada birlashib, noyob imkoniyat oynasini yaratdi va misli ko‘rilmagan xavf keltirdi.

Agar u muvaffaqiyatga erishsa, bu ishonch shakllanish mexanizmi paradigmasi o‘zgarganini isbotlaydi. Endi u vaqt va tizim kafolatidan emas, balki shaxsiy joziba va algoritm kuchaytirishidan qisqa muddatda tezda paydo bo‘lishi mumkin. An’anaviy moliyaviy institutlar tan olishga majbur bo‘ladi: ular faxrlanadigan yuz yillik poydevor Z avlodi ko‘zida, ehtimol, haqiqatan ham kuchsiz.

Bu an’anaviy banklarni o‘z yosh foydalanuvchilarga strategiyasini qayta ko‘rib chiqishga, algoritmlar va ekranlar dunyosida ishonchni qanday qurishni qayta o‘ylashga majbur qiladi. Ular o‘zini pastga qo‘yib, influencer tilini o‘rganishi, ijtimoiy media mantiqini qabul qilishi, hatto influencerlar bilan hamkorlik qilib, ularning ta’siridan yosh foydalanuvchilarga yetib borishi kerak bo‘ladi.

Bu boshqa influencerlar uchun ham yangi monetizatsiya yo‘lini ochadi. Yaratuvchi iqtisodiyoti yangi bosqichga o‘tadi, kontent yaratuvchilar endi faqat reklama va mahsulot sotuvchisi emas, moliyaviy xizmat ko‘rsatuvchi bo‘lishi mumkin. Biz ko‘proq "influencer bank", "influencer fond", "influencer sug‘urta" ko‘rishimiz mumkin. Oqim va ishonch chegaralari qayta belgilanadi.

Lekin agar u muvaffaqiyatsiz bo‘lsa, bu yana bir bor qadimiy saboqni tasdiqlaydi: oqim mo‘jiza yaratishi mumkin, lekin ishonchni hech qachon o‘z-o‘zidan paydo qilmaydi. Ayniqsa moliya sohasida, axloqiy nuqson va muvofiqlik xavfi har qanday muxlis bazasini yutib yuborishi mumkin. Ta’sir kuchi e’tibor olib keladi, lekin moliyaviy dunyodagi eng qimmatli aktiv — mas’uliyatga to‘g‘ridan-to‘g‘ri aylantirib bo‘lmaydi.

Bu tartibga soluvchilarga eslatadi: influencer boshchiligidagi moliyaviy innovatsiya yanada qat’iy tekshiruv va aniq qoidalarni talab qiladi. Moliyaviy xizmatlar kontent yaratish va muxlis iqtisodiyoti bilan chuqur integratsiyalashganda, an’anaviy tartibga solish ramkasi endi mos kelmasligi mumkin. Tartibga soluvchilar o‘ylashi kerak: milliardlab muxlisga ega influencer moliyaviy xizmat ko‘rsatuvchi bo‘lsa, uning ta’siri o‘zi tizimli xavfmi? Muxlislik munosabati moliyaviy munosabatga aylanganda, iste’molchi huquqlari qanday himoya qilinadi?

MrBeast brendi "mo‘jiza" va "ekstremal"ga asoslangan: tirik ko‘mish, yadroviy boshpana, ekstremal sinovlar — bu kontentning asosi — odatlarni buzish, hayrat uyg‘otish.

Lekin moliyaviy xizmatlar esa "barqarorlik" va "ehtiyotkorlik"ni talab qiladi, bashorat qilinuvchanlik, xavfsizlik, uzoq muddatlilik kerak.

U ko‘ngilocharlikni saqlagan holda ishonchli moliyaviy brend qura oladimi? Bu nafaqat biznes masalasi, balki identitet muammosi. "Telba" nomi bilan mashhur yaratuvchi sizga ter to‘kib topgan pulingizni boshqarishni taklif qilganda, u brend chegarasini kengaytiryaptimi yoki brend asosiy qadriyatini suyultiryaptimi?

Bu paradoksga oddiy javob yo‘q. Balki, MrBeast butunlay yangi moliyaviy brend shaklini yaratadi, ham ko‘ngilochar, ham professional bo‘ladi. Balki, u bu ikki tomon bir-biriga mos kelmasligini tushunib, oxir-oqibat tanlov qilishga majbur bo‘ladi.

Natijasi qanday bo‘lishidan qat’i nazar, bu tavakkal allaqachon boshlandi. Bu hammamizni qayta o‘ylashga majbur qiladi: har kim media bo‘la oladigan zamonda, biz ishonchni kimga topshiramiz? Kostyum-shimli, tushunarsiz atamalar ishlatadigan institutlargami, yoki ekranda bizga quvonch va orzu hadya qiladigan influencerlargami?

MrBeast Financial’da birinchi foydalanuvchi birinchi tranzaksiyani bajarganida, u "sotib olish" yoki "sotish" tugmasini bosganidan qat’i nazar, u ovoz beradi va zamonamizning ishonch muammosiga o‘z javobini beradi. Va yuz millionlab yoshlar o‘z haqiqiy pullari bilan bu tajriba natijasini birga yozadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bitcoin Hash Ribbons $90K da ‘sotib olish’ signalini ko‘rsatdi: BTC narxi tiklanadimi?

Bitcoinning "ayiq bayrog‘i naqshi" $67K ni nishonga oladi, BTC spot talabi pasaymoqda

Zcash'ning ZEC narxi 2026-yilgacha $500 yoki undan yuqoriga qaytadimi?

CFTC faqat Bitcoin, ETH, USDC ni AQShda leverage uchun ruxsat berdi, XRP va SOL esa xavfli noaniqlikda qoldi