Curve jamoasi yana bir bor ish boshladi, YieldBasis navbatdagi fenomenal DeFi ilovasi bo‘ladimi?

YieldBasis, Curve-ning asl barqaror almashinuv modeli paydo bo'lganidan beri, likvidlik ta'minotidagi eng innovatsion dizaynlardan birini namoyon etadi.

YieldBasis Curve-ning asl barqaror almashuv modeli paydo bo‘lganidan beri likvidlik ta’minotidagi eng innovatsion dizaynlardan birini ifodalaydi.

Muallif: Saint

Tarjima: AididiaoJP, Foresight News

Kripto bozorida har bir muddatda bir marta DeFi sohasida portlovchi mahsulotlar paydo bo‘ladi.

Pumpfun token chiqarishni osonlashtirdi, Kaito esa kontent tarqatishni o‘zgartirdi.

Endi esa YieldBasis likvidlik ta’minotchilarining daromad olish usulini qayta belgilaydi: o‘zgaruvchanlikni daromadga aylantirish va impermanent loss-ni yo‘qotish orqali.

Ushbu maqolada biz asosiy bilimlarni ko‘rib chiqamiz, YieldBasis qanday ishlashini tahlil qilamiz va tegishli investitsiya imkoniyatlariga e’tibor qaratamiz.

Umumiy ko‘rinish

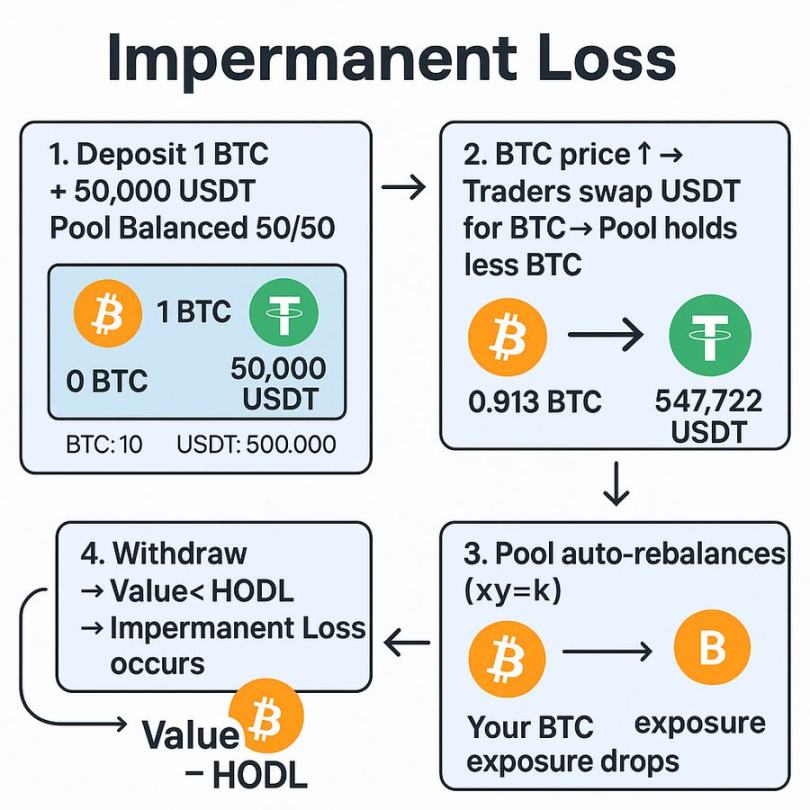

Agar siz ikki aktivli pool-ga likvidlik taqdim qilgan bo‘lsangiz, ehtimol impermanent loss-ni o‘zingiz boshdan kechirgansiz.

Lekin bu tushunchaga unchalik tanish bo‘lmaganlar uchun tezkor eslatma:

Impermanent loss — bu vaqtinchalik qiymat yo‘qotilishi bo‘lib, ikki xil aktivdan iborat pool-ga likvidlik taqdim qilinganda yuzaga keladi.

Foydalanuvchilar ushbu aktivlar o‘rtasida savdo qilgan sari, pool avtomatik tarzda muvozanatlashadi, bu esa odatda likvidlik ta’minotchilarining ko‘proq sotilgan aktivga ega bo‘lishiga olib keladi.

Masalan, BTC/USDT pool-ida, agar BTC narxi oshsa, treyderlar foyda olish uchun pool-ga BTC sotadilar, natijada likvidlik ta’minotchilari ko‘proq USDT va kamroq BTC-ga ega bo‘lib qoladi.

Pul yechib olinganda, pozitsiyaning umumiy qiymati odatda faqat BTC saqlashdan kamroq bo‘ladi.

2021-yilda yuqori yillik foiz stavkalari va likvidlik rag‘batlari bu yo‘qotishni qoplash uchun yetarli edi.

Lekin DeFi rivojlanishi bilan impermanent loss haqiqiy kamchilikka aylandi.

Turli protokollar tuzatish choralarini joriy qildi, masalan, konsentrlashtirilgan likvidlik, delta neytral likvidlik ta’minotchilari va bir tomonlama pool-lar, lekin har bir usulning o‘ziga xos muvozanatlari bor.

YieldBasis yangi yondashuvni qo‘llaydi, u o‘zgaruvchanlikdan daromad olish orqali impermanent loss-ni to‘liq yo‘qotib, likvidlik ta’minotini yana foydali qiladi.

YieldBasis nima?

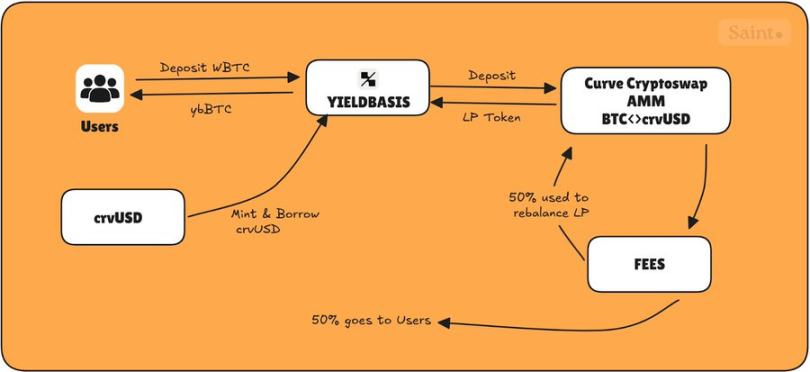

Oddiy qilib aytganda, YieldBasis Curve ustida qurilgan platforma bo‘lib, Curve pool-laridan narx o‘zgaruvchanligidan daromad olish uchun foydalanadi va likvidlik ta’minotchilarining pozitsiyalarini impermanent loss-dan himoya qiladi.

Ishga tushirilganda, Bitcoin asosiy aktiv hisoblanadi. Foydalanuvchilar BTC-ni YieldBasis-ga depozit qiladilar, YieldBasis uni Curve-ning BTC pool-iga joylashtiradi va noyob onchain tuzilmasi orqali leverajdan foydalanib, impermanent loss-ni neytrallashtiradi.

Bu loyiha Curve ortidagi jamoa, jumladan @newmichwill tomonidan yaratilgan.

YieldBasis allaqachon muhim yutuqlarga erishdi:

• Eng yaxshi asoschilar va investorlar tomonidan 50 million dollardan ortiq mablag‘ yig‘ildi

• Legion sotuvida 150 million dollardan ortiq majburiyatlar qayd etildi

• Ishga tushirilgandan so‘ng bir necha daqiqa ichida BTC pool to‘ldi

Xo‘sh, bu mexanizm aslida qanday ishlaydi?

YieldBasis ish jarayonini tushunish

YieldBasis uch bosqichli jarayon orqali ishlaydi, maqsad — 2 barobar leverajli pozitsiyani saqlash va likvidlik ta’minotchilarini pasayish xavfidan himoya qilish.

Depozit

Foydalanuvchining birinchi qadami — BTC-ni YieldBasis-ga depozit qilib, ybBTC chiqarishdir, bu pool-dagi ulushini ifodalovchi kvitansiya tokeni. Hozirda qo‘llab-quvvatlanadigan aktivlar: cbBTC, tBTC va WBTC.

Flashloan va leveraj sozlash

Protokol depozit qilingan BTC qiymatiga teng miqdorda crvUSD-ni flashloan orqali oladi.

BTC va qarzga olingan crvUSD juftlanadi va BTC/crvUSD Curve pool-iga likvidlik sifatida taqdim etiladi.

Hosil bo‘lgan LP tokenlar Curve CDP-ga (collateralized debt position) garov sifatida joylashtiriladi va yana bir crvUSD qarzi olinadi, bu esa flashloan-ni to‘lash uchun ishlatiladi va pozitsiya to‘liq leverajlanadi.

Natijada doimiy 50% qarz nisbati bilan 2 barobar leverajli pozitsiya yaratiladi.

Leverajni qayta muvozanatlash

BTC narxi o‘zgarishi bilan tizim avtomatik tarzda 50% qarz/kapital nisbatini saqlash uchun qayta muvozanatlashtiriladi:

- Agar BTC narxi oshsa: LP qiymati oshadi → protokol ko‘proq crvUSD oladi → xavf ekspozitsiyasi 2 barobarga qayta o‘rnatiladi

- Agar BTC narxi tushsa: LP qiymati pasayadi → bir qismi qaytarib olinadi → qarz to‘lanadi → nisbat 50% ga qaytariladi

Bu BTC xavf ekspozitsiyasini doimiy saqlaydi, narx o‘zgarishidan qat’i nazar, siz BTC yo‘qotmaysiz.

Qayta muvozanatlash ikki asosiy komponent orqali amalga oshiriladi: qayta muvozanatlash avtomatlashtirilgan market-meykeri va virtual pool.

Qayta muvozanatlash avtomatlashtirilgan market-meykeri LP tokenlar va crvUSD qarzini kuzatib boradi, narxlarni shunday sozlaydiki, arbitrajchilar muvozanatni tiklashga undaladi.

Shu bilan birga, virtual pool barcha bosqichlarni — flashloan, LP token chiqarish/yok qilish va CDP to‘lovini — bitta atomik tranzaksiyaga birlashtiradi.

Bu mexanizm leverajni barqaror saqlash orqali likvidatsiya hodisalarini oldini oladi va arbitrajchilarga muvozanatni saqlash uchun kichik foyda rag‘bati beradi.

Natijada, bu o‘z-o‘zini muvozanatlashtiruvchi tizim bo‘lib, impermanent loss-ni doimiy hedj qiladi.

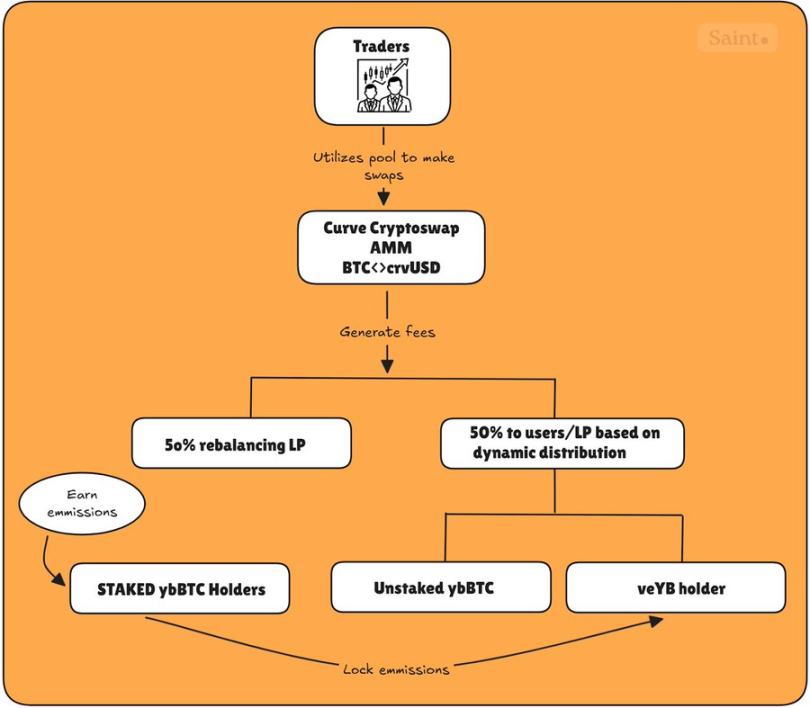

To‘lovlar va token taqsimoti

YieldBasis to‘rtta asosiy token-ga ega bo‘lib, ularning rag‘bat tizimini belgilaydi:

- ybBTC: 2 barobar leverajli BTC/crvUSD LP-ga bo‘lgan da’vo

- Staked ybBTC: token emissiyasidan daromad olish uchun steyking qilingan versiya

- YB: protokolning mahalliy tokeni

- veYB: ovoz berish uchun bloklangan YB, boshqaruv huquqi va kuchaytirilgan mukofotlar beradi

BTC/crvUSD pool-dan olingan barcha savdo to‘lovlari quyidagicha taqsimlanadi:

- 50% foydalanuvchilarga (staked bo‘lmagan ybBTC va veYB egalari o‘rtasida bo‘linadi)

- 50% protokolga qaytariladi va qayta muvozanatlash mexanizmini moliyalashtiradi

Qayta muvozanatlash pool-iga qaytariladigan 50% likvidlikni muvozanatlash uchun arbitrajchilar yetishmasa, likvidatsiya chaqiruvlari bo‘lmasligini ta’minlaydi; shuning uchun protokol 50% protokol to‘lovlaridan mustaqil foydalanadi.

Foydalanuvchilarga ajratilgan qolgan 50% esa steyking qilinmagan ybBTC va veYB boshqaruvi o‘rtasida dinamik taqsimot asosida bo‘linadi.

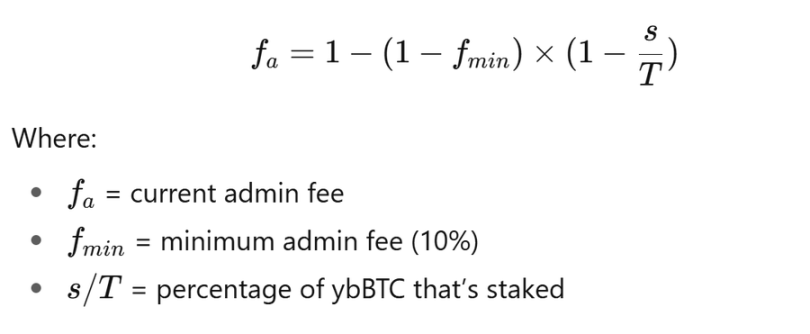

Qisqacha aytganda, protokol steyking qilingan ybBTC miqdorini kuzatadi va quyidagi formula orqali har bir egasi (staked bo‘lmagan ybBTC va veYB) olishi mumkin bo‘lgan to‘lovlarni moslashtiradi:

Hech kim steyk qilmasa (s = 0)

Shunday qilib, 𝑓ₐ = 𝑓𝑚𝑖𝑛 = 10%, veYB egalari faqat kichik ulush (10%) oladi, steyking qilinmagan ybBTC egalari esa qolgan qismini (90%) oladi.

Hamma steyk qilsa (s = T)

Shunday qilib, 𝑓ₐ = 100%, veYB egalari barcha foydalanuvchi to‘lovlarini oladi, chunki hech kim savdo to‘lovidan daromad olmaydi.

Yarim ta’minot steyk qilinganda (s = 0.5T), boshqaruv to‘lovi oshadi (≈ 36.4%), veYB 36.4% oladi, steyking qilinmagan egalari esa 63.6% ulushni bo‘lishadi.

Staked ybBTC egalari YB emissiyasini oladi, bu emissiyalarni veYB sifatida bloklash mumkin, eng qisqa 1 hafta, eng uzoq 4 yil.

Staked ybBTC egalari olgan emissiyalarini bloklab, veYB egasi sifatida ham to‘lovlar, ham emissiyalardan foyda olishlari mumkin, bu esa flywheel effektini yaratadi va protokoldan maksimal daromad olish imkonini beradi, quyidagi rasmda ko‘rsatilganidek.

Ishga tushirilgandan beri, yieldbasis quyidagi qiziqarli statistikaga ega:

- Umumiy savdo hajmi 28.9 million dollar

- 6 million dollardan ortig‘i qayta muvozanatlash uchun ishlatilgan

- 200 ming dollardan ortiq to‘lovlar hosil bo‘lgan.

Shaxsiy fikrlar

YieldBasis Curve-ning asl barqaror almashuv modeli paydo bo‘lganidan beri likvidlik ta’minotidagi eng innovatsion dizaynlardan birini ifodalaydi.

U isbotlangan mexanizmlarni birlashtiradi; ovoz berish uchun bloklangan token iqtisodiyoti, avtomatik qayta muvozanatlash va leverajlangan likvidlik ta’minoti, bularning barchasi yangi ramkaga singdirilgan va kapital samarali daromad strategiyalari uchun yangi standart o‘rnatishi mumkin.

U Curve ortidagi bir xil jamoa tomonidan yaratilgani hisobga olinsa, bozordagi optimizm ajablanarli emas. 50 million dollardan ortiq moliyalashtirish va pool-larning bir zumda to‘lishi investorlarning kelajakdagi token emissiyasiga pul tikayotganini ko‘rsatadi.

Shunga qaramay, mahsulot hali erta bosqichda. BTC nisbatan barqarorligi uni ideal test aktiviga aylantiradi, lekin yuqori o‘zgaruvchanlikka ega juftliklarni juda erta joriy qilish qayta muvozanatlash mexanizmini sinovdan o‘tkazishi mumkin.

Shunday bo‘lsa-da, asoslar mustahkam ko‘rinadi va agar model xavfsiz tarzda kengaytirilsa, u DeFi likvidlik ta’minotchilari uchun butunlay yangi daromad ufqini ochishi mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto tiklanishi: Dead Cat Bounce yoki Buy-the-Dip boshlanishimi?

Bitcoin noto‘g‘ri baholanishi chuqurlashmoqda, BTC $100K dan past savdo qilmoqda, lekin bu uzoq davom etmaydi: Bitwise

ETH qisqa muddatga $3K ga yetdi, biroq treyderlar hali ham shubhali: Sababi mana bu yerda