Hyperliquid ning kelib chiqishi (ikkinchi qism): Unib chiqish

HyperEVM platformasidagi aktivlar hali ham HYPE’ning qayta chiqarilish kanali hisoblanadi va mustaqil ekotizimga aylanish uchun hali uzoq yo‘l bor.

HyperEVM dagi aktivlar hali ham HYPE ning qayta chiqarish kanali bo‘lib qolmoqda, mustaqil ekotizimga aylanish uchun hali uzoq yo‘l bor.

Muallif: Zuoye

Hyperliquid market-meykerlar bilan ittifoq tuzib, HyperCore uchun dastlabki likvidlikni taqdim etdi, biroq bularning barchasi $HYPE ga bo‘lgan kutishlarga asoslangan, ya’ni market-meykerlar uzoq muddatli foyda ulushiga ega bo‘lishadi.

Yuqorida aytilganidek, HyperBFT tugunlarini bosqichma-bosqich kengaytirish usuli bu portfelni almashtirish bo‘lib, jamg‘arma token ulushi market-meyker tugunlariga o‘tkaziladi va ularning uzoq muddatli likvidlik majburiyatlari evaziga manfaatlar taqdim etiladi.

$HYPE shu tariqa Hyperliquidning majburiyatiga aylanadi va bir vaqtning o‘zida market-meykerlar, HLP va token egalari ehtiyojlarini qondirishi kerak. E’tiborli jihati shundaki, bu uchchala ehtiyoj to‘liq mos kelmaydi: agar $HYPE narxi uzoq muddat ko‘tarilmasa, kichik investorlar sotishni boshlaydi va bu market-meykerlar manfaatiga zarar yetkazadi; lekin narx juda tez ko‘tarilsa ham bo‘lmaydi, haddan tashqari yuqori narx yirik investorlarning sotuviga olib keladi yoki iqtisodiy modelni izdan chiqaradi.

Adolatli $HYPE narxi $BNB ning 10% i, ya’ni 100 dollar bo‘lishi kerak, biroq o‘rtacha 50 dollar atrofidagi tebranish narxi narxga yetarlicha o‘sish imkonini beradi va ayiq bozori sharoitida pastroq boshlang‘ich nuqtani ta’minlaydi, bosimni yumshatadi.

Xavfsizlik sotilishidan oldin

To‘g‘ridan-to‘g‘ri likvidlik sotish bu MM narxi, uni qahramon sifatida o‘rash kerak.

Kripto sohasidagi har qanday mahsulot / biznes / modelning asosi ikki muammoni hal qilishdan iborat:

1. Qaysi aktivni sotuvga chiqarish

2. Qanday usulda sotish

HyperEVM ishga tushirilishidan oldin, bozor haddan tashqari markazlashganlikda ayblangan va Hyperliquid jamoasi HyperBFT tugunlarini kengaytirishni boshladi, tashqi ishtirokchilarni bosqichma-bosqich jalb etdi va fevral boshida HyperUnit ni ishga tushirdi, bu tashqi kapitalning HyperCore ga kirishini osonlashtirdi va tashqi blokcheynlar hamda HyperEVM o‘rtasida ko‘prik yaratdi.

Xuddi 2024.10 da Builder Codes ishga tushirilgani kabi, 2025.7 da Phantom integratsiyasi bozor oqimini portlatdi.

Rasm izohi: HyperEVM asosiy tugunlari

Rasm manbasi: @zuoyeweb3

2025 yil fevral oyida HyperEVM ishga tushirildi, so‘ngra HyperCore va HyperEVM ni o‘qish va yozish uchun prekompilyatsiyalangan kontraktlar aprel-iyul oylarida bosqichma-bosqich shakllandi, undan keyin esa ekotizim loyihalari bosqichma-bosqich ishga tushirildi.

Bizga haqiqiy ilhom bergan narsa shuki, token ulushining 31% airdrop orqali tarqatilgandan so‘ng, Hyperliquid portfel almashtirish orqali katta sotuv bosimini yaratdi, HyperCore airdropidan 3 oy o‘tib HyperEVM ishga tushirildi. Agar bu oldindan rejalashtirilmagan bo‘lsa, mantiqan to‘g‘ri kelmaydi; eng to‘g‘ri izoh — bu vaqtni tanlab amalga oshirilgan:

1. Bu vaqtda $HYPE tugunlari biroz tarqalgan, omma kutganidek;

2. Narx 25 dollardan past bo‘lib, tugun ishtirokchilari uchun maqbul;

3. Hyperliquid jamoasi uchun "pump" bosimi kichikroq.

Tugunlar tarqaldi, portfel almashtirish boshlandi, xavfsizlik aktiv sifatida tugunlarga sotildi va HyperCore xavfsizligi HyperEVM ga o‘tkazilishidan oldin $HYPE birinchi bosqich yirik tranzaksiyalarini yakunladi.

Loyiha yaratish blokcheynda, aktiv chiqarish esa birjada amalga oshiriladi.

Kripto tarmoq effekti asosan ikkita turga bo‘linadi: public chain va CEX, barqaror koinlar esa yagona holda kriptodan an’anaviy dunyo va odamlarga chiqib ketgan.

FTX qulaganidan keyingi kripto vaqt chizig‘iga nazar tashlasak, ETH L2 ning asosiy e’tibori ZK emas, balki MegeETH va shunga o‘xshash "Solana" ga o‘xshash yuqori samarali L2 lardir. Monad/Berachain/Sonic(Fantom) va boshqalar o‘z asosiy tarmoq tokenlari orqali likvidlikni rag‘batlantiradi, biroq likvidlik ularga uzoq muddatli sodiqlik ko‘rsatmaydi.

Birja raqobatida, Binance ga qanday qarshi turish — OKX/Bybit/Bitget kabi offshor birjalar, Coinbase/Kraken kabi regulyatsiyalangan birjalar va yangi Robinhood asosiy vazifasi bo‘lib, barchasi "hamma narsani savdo qilish" ni tanladi. Robinhood L2, prognoz bozori va $CRV kabi altkoinlarni tanladi, Kraken hamyon, L2, USDG va IPO yo‘liga o‘tdi, Bybit Mantle ni ilgari surdi, OKX XLayer ni qayta loyihaladi, Bitget esa UEX (panorama birja) bilan chiqdi.

Birja yoki public chain bo‘lishidan qat’i nazar, barchasi likvidlik va token aylanishini bog‘lashni xohlaydi. Token chiqarilishidan oldin, token bir tomonlama likvidlikni rag‘batlantirishi nisbatan oson, chiqarilgandan so‘ng esa, likvidlik tokenni kuchaytiradi va token esa likvidlikni qayta rag‘batlantiradi — bu ikki tomonlama aylanish ko‘pincha amalga oshmaydi. Berachain dan AC ning Sonicigacha ham shunday.

Barcha kriptovalyuta tarixi — bu aktiv yaratish tarixi. Bitcoin dan beri public chain aktiv yaratish va chiqarish tarmog‘iga aylandi, biroq yuqori kirish xarajatlari CEX kabi to‘liq markazlashmagan platformalarni yangi foydalanuvchilarni jalb qilish va yangi tokenlarni chiqarish uchun kuchli vositachiga aylantirdi, hatto birja public chain kabi bog‘liq mahsulotlarni ham rivojlantirdi.

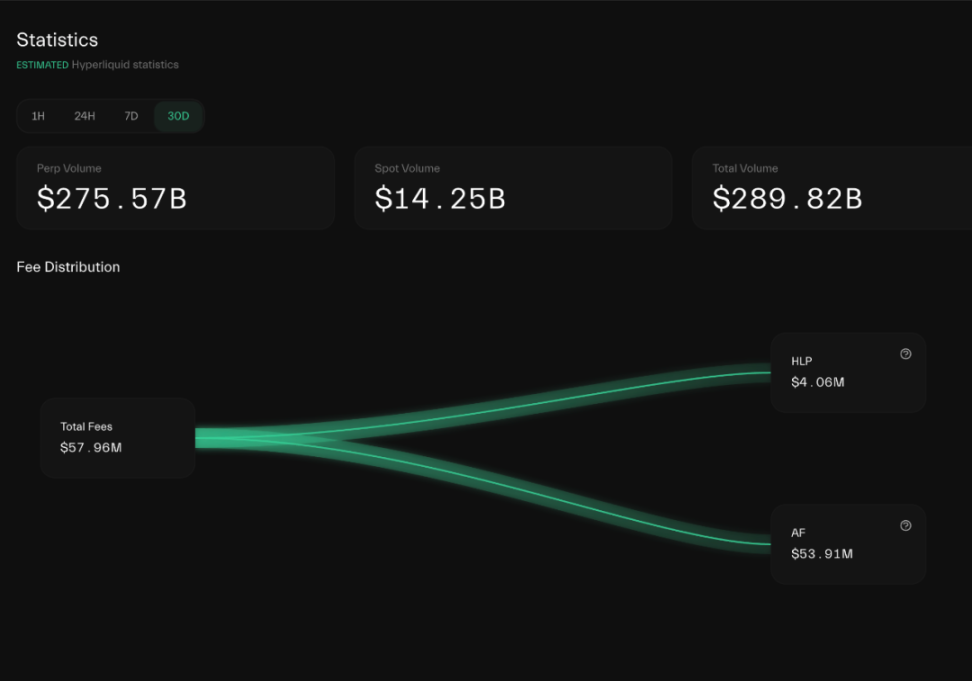

Rasm izohi: Hyperliquid komissiya oqimi

Rasm manbasi: @hypurrdash

Agar faqat $HYPE ning bozor ko‘rsatkichlariga qaralsa, uni token rag‘batlantirilgan loyihalardan ajratish qiyin, axir daromadning 92% dan ortig‘i oddiy va to‘g‘ridan-to‘g‘ri qayta sotib olishga sarflanadi.

Hyperliquid likvidligi ham rag‘batlantirish orqali yuzaga kelgan, biroq nisbatan yumshoq portfel almashtirish modeli va jamoaning o‘zini tiyishi, shuningdek, an’anaviy VC larning markazlashgan unlock va sotuv mexanizmining yo‘qligi HyperCore likvidligi va $HYPE narxining nisbiy barqarorligini ta’minladi.

Shuning uchun HyperCore CEX likvidligini nusxalaganidan so‘ng, ochiq public chain arxitekturasiga o‘tishi shart, $HYPE ni ETH ga o‘xshash haqiqiy iste’mol ssenariylariga ega "valyuta" ga aylantirishi kerak, hozircha bu natijaga erishilmadi.

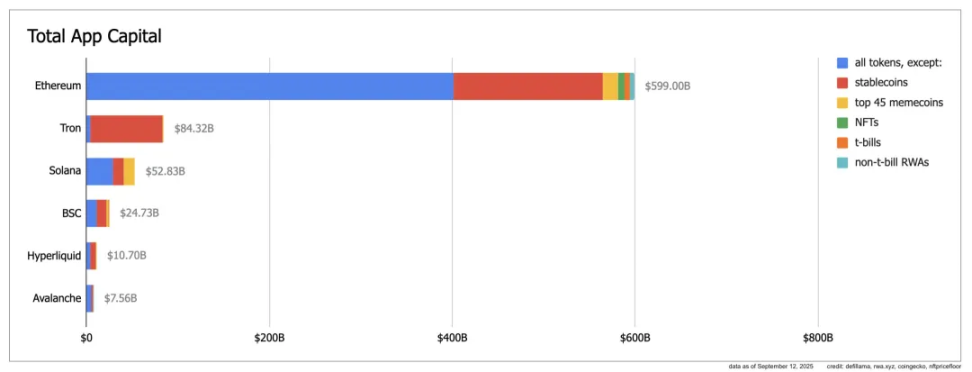

Rasm izohi: App Capital

Rasm manbasi: @ryanberckmans

App Capital ko‘rsatkichlariga ko‘ra, Ethereum altkoinlar va stablecoinlar aylanishi orqali 600 milliard dollarlik hajmga ega, Tron stablecoinlar orqali ajralib turadi, Solana tuzilmasi nisbatan sog‘lom, stablecoin, altkoin va Meme tokenlar bozorni uchga bo‘ladi, biroq hajmi kichik, Hyperliquid asosan stablecoin va altkoinlarga tayanadi va 10 milliard dollarlik hajmga yaqinlashadi.

Eslatma

App Capital public chainning haqiqiy kapital aylanish hajmini o‘lchaydi, asosiy tarmoq tokenining qiymatini hisobga olmaydi va faqat undagi tokenlarning aylanish qiymatini hisoblaydi, FDV yoki TVL emas.

Yoki shunday deyish mumkin: Hyperliquid dagi aktivlar, Unit orqali ko‘prik qilingan BTC/ETH/SOL dan tashqari, asosan $HYPE ning kuchaytirilishidir, bu asosiy tarmoq tokenini hisobga olmaslik bilan ziddiyatli emas, chunki Kinetiq va boshqa LST orqali o‘ralgan $kHYPE ham "DeFi" tokeni hisoblanadi, Morpho/HyperLend ham asosan $HYPE rag‘batlantirishi orqali HyperEVM ekotizimiga kiradi.

Biz asosan ikkinchi holatni tushuntiramiz: yuzaki qaraganda, HyperEVM o‘z ekotizimini qayta sotib olish yoki subsidiyalarsiz rivojlantiradi, lekin amalda ekotizim loyihalarida ikki xususiyat bor:

1. LST, kreditlash, Yield asosan $HYPE hosila aktivlari atrofida rivojlanadi;

2. DEX va boshqa neytral vositalar hajm ololmayapti, HyperSwap TVL juda kam.

Kinetiq misolida, u $HYPE ning onchain qayta chiqaruvchisi bo‘lib, Lido uslubidagi LST dan boshlab, kreditlash, stablecoin, Yield va boshqa mahsulot yo‘nalishlariga kirib bormoqda, uning TVL 25 million dollar atrofida, Kinetiq o‘zi ham HyperBFT tugunlaridan biri.

Taqqoslash uchun, HyperEVM dagi asosiy AMM DEX HyperSwap TVL atigi 44 million dollar atrofida, bu HyperCore bilan pozitsiya to‘qnashuvi bo‘lishiga qaramay, Pancakeswap ning 2.5 milliard TVL va Uniswap ning 5.5 milliard TVL bilan solishtirganda juda sust.

Bu ham App Capital ning ahamiyatini tasdiqlaydi: HyperEVM dagi aktivlar hali ham $HYPE ning qayta chiqarish kanali bo‘lib qolmoqda, mustaqil ekotizimga aylanish uchun hali uzoq yo‘l bor.

Likvidlik sotilgandan so‘ng

Choice is an illusion created between those with power and those without.

Garchi Hyperliquid HyperEVM uchun qiymat yopiq aylanishini yaratishga harakat qilayotgan bo‘lsa-da, hozircha hamon $HYPE va HyperCore likvidligi atrofida aylanmoqda, HyperEVM ning o‘zi qiymat yaratishda hamkorlik qilmayapti.

Bu bizning kundalik konseptual ramkalarimizga zid: har qanday materialda HIP-3, Core Writer va Builder Codes ning buyuk ahamiyati tilga olinadi, go‘yo bu uchta narsa HyperCore likvidligini HyperEVM ga muammosiz o‘tkazadi.

Lekin bu "illyuziya", HyperCore yuqoridagi texnologik yangiliklar orqali "likvidlik" joylashtirish huquqini sotadi, bu loyiha uchun savdo likvidligini ta’minlash degani emas.

Yana aniqroq qilib aytganda, Hyperliquid HyperCore ning texnik arxitekturasini sotmoqda, xuddi Aave ning do‘stona fork qilinishi kabi.

Maslahat

Aave DAO do‘stona fork modelini ishlab chiqqan, uchinchi tomon Aave kodidan foydalanib rivojlana oladi, biroq protokol daromadining bir qismini Aave ga berishi kerak, HyperLend bunga misol.

Read Precomplies dan Write Precomplies (ya’ni CoreWriter System) ga o‘tish orqali HyperEVM da to‘g‘ridan-to‘g‘ri HyperCore ma’lumotlarini o‘qish va yozish imkoniyati yaratiladi, bu ikki tomon uchun umumiy model bo‘lib, HyperCore ga kirish huquqini ochadi.

Kirish huquqi ≠ likvidlikni boshlash, HyperCore likvidligidan foydalanmoqchi bo‘lgan har qanday HyperEVM loyihasi o‘z kapitalini topib, likvidlikni o‘zi yaratishi kerak.

Hyperliquid subsidiyalar bermaydi, shuning uchun loyiha jamoalari o‘z yo‘lini topishi kerak, HyperBeat tashqi moliyalashtirish izlaydi, Hyperlend esa hamjamiyat boshqaruviga tayanadi.

Bu notenglikni yuzaga keltiradi: Hyperliquid HyperEVM loyihalariga $HYPE rag‘batlantirish bermaydi, biroq ularni $HYPE atrofida qurilish qilishga undaydi, tokenning haqiqiy ishlatilishini oshirish uchun.

Invite Code dan Builder Codes ga

Aslida, bu Builder Codes da allaqachon namoyon bo‘lgan: ilgari CEX cashback tizimi referral kodlar orqali manbani ajratib ko‘rsatardi, bu esa targ‘ibot va jamoa yetakchilarining "tarmoq marketingi" va konvertatsiya qobiliyatini sinovdan o‘tkazardi, shuning uchun CEX lar KOL larga ko‘p sarmoya qilardi.

Lekin Hyperliquid Taobao cashback modelini tanladi, sizning brendingiz va frontend qurishingizni rag‘batlantiradi, HyperCore likvidligi atrofida startap ochishga undaydi, HyperCore esa likvidlik provayderi rolini bajonidil bajaradi.

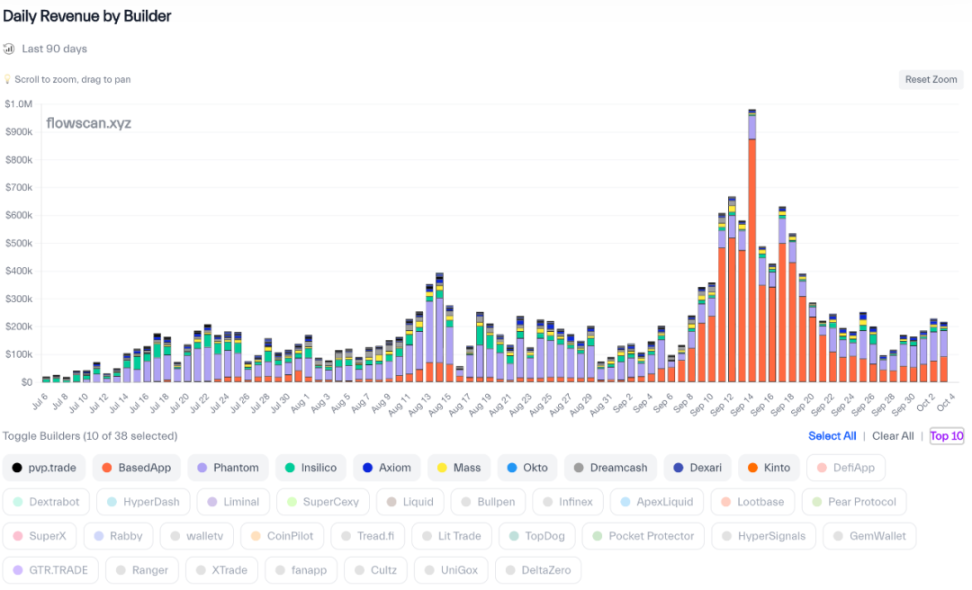

Rasm izohi: Builder Codes daromad reytingi

Rasm manbasi: @hydromancerxyz

HyperCore yagona likvidlik backendini taqdim etadi, BasedApp o‘zining Robinhood tajribasini yaratishi mumkin, Phantom esa o‘z ekotizimiga kontraktlarini integratsiya qilishi mumkin, istalgancha sozlash va daromad ulushini olish mumkin.

Qattiq kontraktdan moslashtirilgan kontraktga

Builder Codes ni o‘rnak qilib, Hyperliquid HIP-3 taklifini chiqardi, foydalanuvchilarga HyperCore da istalgan kontrakt bozorini yaratishga ruxsat berdi, jumladan prognoz bozori, valyuta yoki opsionlar va boshqalar.

Mahsulot nuqtai nazaridan, bu spot auktsiyadan keyingi kontrakt auktsiyasi bo‘lib, har 31 soatda bir marta o‘tkaziladi, faqat 500,000 $HYPE depozit talab qilinadi (taxminan 25 million dollar).

Biroq, Core Writer protokoli bilan to‘ldirilgan HIP-3 aslida HyperEVM dan HyperCore ga aylanuvchi leverage ni ochadi, HIP-3 ni LST protokoli Kinetiq taklif qilgan va Kinetiq o‘zi ham HyperBFT tuguni sifatida ishlaydi.

CoreWriter va HIP-3 protokollari orqali, Kinetiq HyperEVM onchain DeFi protokolidagi $HYPE ni yana HyperCore ga qaytaradi va bu deflatsiyani keltirib chiqaradi.

Bundan tashqari, Kinetiq jamoaviy auktsion xizmatini ham taqdim etadi, hamma birga pul yig‘ib, yaratish huquqini sotib olishi mumkin. Tasavvur qiling, HyperCore da staking qilingan $HYPE oxir-oqibat HyperCore kontraktining depozitiga aylanadi.

1. Foydalanuvchilar yoki loyiha jamoasi 500,000 $HYPE yig‘ib, auktsionda qatnashadi;

2. Loyiha ishga tushgach, HyperCore da joylashtiriladi, dastlabki savdo likvidligi o‘zi hal qilinadi;

3. Loyiha tomonidan yaratilgan komissiya $HYPE da hisoblanib, 50% Hyperliquid ga beriladi;

4. Loyiha noto‘g‘ri harakat qilsa, Hyperliquid staking qilingan $HYPE ni proporsional musodara qiladi;

Yana aniqroq qilib aytganda, HyperCore savdo hajmi $HYPE qiymatining asosidir, HyperEVM esa $HYPE qiymatini oshiradi, ekotizim narx mezonini belgilash va haqiqiy ishlatilishini oshirish uchun, qayta sotib olishga haddan tashqari bog‘liqlikdan qutuladi.

Ikkilik arxitektura tizimida, boshqariladigan HyperCore ga erkin HyperEVM kerak, faqat ochiq ruxsatlarni to‘ldirish orqali $HYPE qiymat spiralini yuqoriga ko‘tarish mumkin.

HyperCore ning qayta sotib olish mexanizmi ostida, Hyperliquid ning o‘sish hikoyasi faqat to‘liq Binance ga aylanish bo‘lishi mumkin, HyperEVM esa $HYPE ni ikkilamchi likvidlikni keltirib chiqaruvchi variantga aylantiradi.

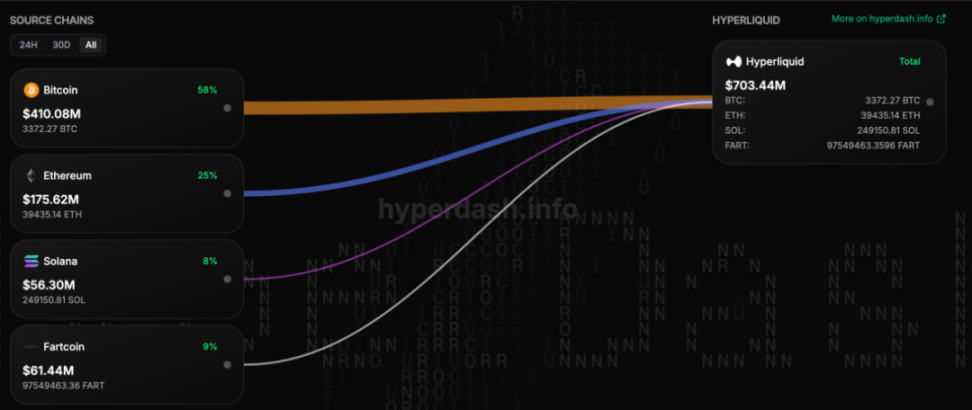

Rasm izohi: Unit ko‘prik aktivlari tasnifi

Rasm manbasi: @hypurrdash

Bu Unit orqali BTC/ETH ni jalb qilish $HYPE ni savdo komissiyasi sifatida o‘sishini rag‘batlantirishga o‘xshaydi, $FTT FTX ning asosiy aktiv zaxirasi sifatida qulashi yoddan chiqmasin.

HIP3 va CoreWriter system Hyperliquid ning qiymati va pozitsiyasini tubdan o‘zgartiradi, $HYPE to‘liq public chain + birja holatida bozorga chiqadi.

Xulosa: S1 dan S3 gacha

I don‘t wear my heart upon my sleeve.

Ushbu maqola asosan Hyperliquid HyperEVM ning dastlabki likvidligini qanday tashkil qilganini tahlil qiladi, HyperEVM ekotizimi holatiga kamroq e’tibor qaratadi.

Hozirda HyperEVM asosan $HYPE ni o‘rash va leverage kuchaytirgich sifatida qaraladi, hali $HYPE ga to‘liq bog‘liqlikdan chiqib ketgan loyiha yoki mexanizm yo‘q, ko‘pchilik ETH loyihalarining ko‘chirilishi yoki taqlididir.

To‘satdan, Hyperliquid Season 2 foydalanuvchilariga NFT tarqatdi, Season 1 Perp savdo hajmini, Season 2 spot + Perp savdo hajmini hisobga olgan bo‘lsa, S3 katta ehtimol bilan HyperEVM savdo hajmini hisobga oladi.

Aster va boshqa raqiblar hujum qilayotgan bir paytda, Hyperliquid S2 NFT ni "qayta chiqarib", HyperEVM savdo hajmini oshirishi va S3 uchun poydevor yaratishi mumkin, hammasi bir-biriga bog‘liq, juda qiziqarli.

Avval boshqariladigan HyperCore ni, keyin ochiq HyperEVM ni yarating, siz bog‘lovchi CoreWriter system deb o‘ylaysiz, aslida bu $HYPE ning ikki tomonlama ta’siridir.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Odamlar ta'tilda, pul ishlamoqda: Milliy bayramda Bitget GetAgent yordamida "yotib foyda olish"ga erishish

GetAgent nafaqat daromad, balki ruhiy erkinlikni ham olib keladi.

Gonkong e-CNY foydalanishini kengaytirmoqda, hamyon limitlarini oshirishni rejalashtirmoqda

Gonkong raqamli yuan’dan foydalanishni kengaytirmoqda, ko‘proq chakana savdo nuqtalarida qabul qilinmoqda va hamyonlarni yangilash rejalashtirilmoqda. Rasmiylar tranzaksiya limitlarini oshirish, foydalanuvchi tasdiqlashini yaxshilash va Xitoy materik bilan chegaradan o‘tuvchi moliyaviy integratsiyani kuchaytirishni maqsad qilgan.

OP_CAT, sCrypt va bitcoin aqlli shartnomalarining kelajagi — Xiaohui Liu bilan chuqur tahlil

Yangi Bitcoin davri: OP_CAT aqlli kontraktlarni faollashtiradi, CAT protokoli esa qo'llanish doirasini kengaytiradi.

Qulashdan farovonlikka: Bitcoin va Ethereum’ning bozor qiymatidagi yulduzli tiklanishi