Muallif: nic carter

Tarjima: Saoirse, Foresight News

Circle’ning aksiyalari qiymati 30.5 milliard dollarni tashkil etadi. Xabarlarga ko‘ra, Tether (USDT chiqaruvchisi) kompaniyasining bosh kompaniyasi 500 milliard dollar bahosida mablag‘ yig‘moqda. Hozirda ushbu ikki yirik stablecoin’ning umumiy ta’minoti 245 milliard dollarga yetgan bo‘lib, bu butun stablecoin bozorining taxminan 85% ini tashkil qiladi. Stablecoin sanoati paydo bo‘lganidan beri faqat Tether va Circle doimiy ravishda sezilarli bozor ulushini saqlab kelmoqda, boshqa raqobatchilar esa ularga yaqinlasha olmadi:

-

Dai 2022 yil boshida bozor qiymati eng yuqori nuqtada 10 milliard dollar edi;

-

Terra ekotizimidagi UST 2022 yil may oyida 18 milliard dollargacha ko‘tarilgan, lekin bozordagi ulushi atigi 10% atrofida bo‘lgan va bu qisqa muddatli bo‘lib, oxir-oqibat qulab tushgan;

-

Eng katta raqobatchilardan biri Binance tomonidan chiqarilgan BUSD bo‘lib, 2022 yil oxirida bozor qiymati 23 milliard dollarga (bozorning 15%) yetgan, biroq keyinchalik New York Financial Services Department (NYDFS) tomonidan majburan to‘xtatilgan.

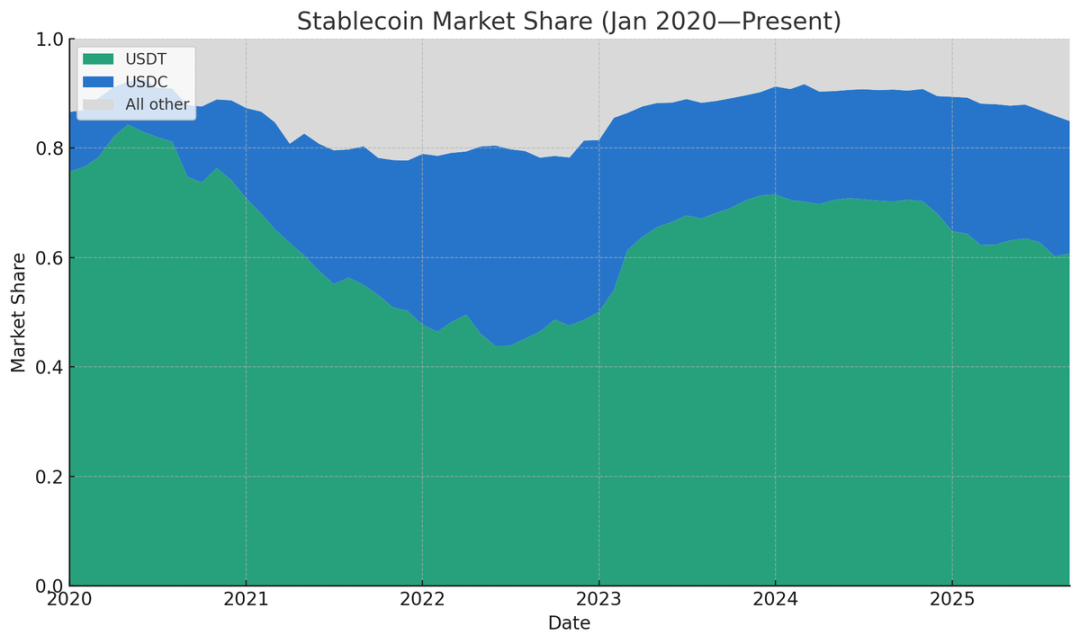

Stablecoin’larning nisbiy ta’minot ulushi (ma’lumot manbasi: Artemis)

Menda mavjud bo‘lgan Tether va Circle bozor ulushining eng past ko‘rsatkichi 2021 yil dekabr oyida 77.71% bo‘lgan — o‘sha paytda Binance USD, DAI, FRAX va PAX umumiy bozor ulushi sezilarli edi. (Agar Tether paydo bo‘lishidan oldingi davrga nazar tashlansa, albatta, uning bozor ulushi yo‘q edi, biroq Bitshares, Nubits kabi Tetherdan oldingi asosiy stablecoin’lar bugungi kungacha saqlanib qolmadi.)

2024 yil mart oyida ushbu ikki gigantning bozor ustunligi eng yuqori cho‘qqiga chiqib, stablecoin umumiy ta’minotining 91.6% ini tashkil etdi, biroq shundan so‘ng doimiy ravishda pasayib bormoqda. (Eslatma: bu yerda bozor ulushi ta’minot bo‘yicha hisoblangan, chunki bu ko‘rsatkichni hisoblash oson; agar tranzaksiya hajmi, savdo juftliklari soni, real dunyo to‘lovlari hajmi, faol manzillar soni kabi ko‘rsatkichlar bo‘yicha hisoblasak, ulushi shubhasiz yanada yuqori bo‘ladi.) Hozirgi vaqtda, ushbu ikki gigantning bozor ulushi o‘tgan yilgi eng yuqori nuqtadan 86% gacha tushdi va menimcha, bu tendensiya davom etadi. Buning orqasida bir necha sabablar bor: vositachilar tomonidan stablecoin chiqarishga bo‘lgan qiziqishning ortishi, stablecoin daromadlaridagi “pastga qarab raqobat” kuchayishi va “GENIUS qonuni” qabul qilinishi natijasida yuzaga kelgan yangi tartibga solish muhitining o‘zgarishi.

Vosita tashkilotlar stablecoin’larni mustaqil chiqarishga kirishmoqda

So‘nggi yillarda, agar kimdir “oq yorliq stablecoin” (ya’ni, mavjud texnologik asosda moslashtirilgan stablecoin) chiqarishni istasa, nafaqat juda yuqori doimiy xarajatlarni ko‘tarishi, balki Paxos (mos keluvchi moliyaviy texnologiya kompaniyasi) ga tayanishi kerak edi. Ammo hozir vaziyat butunlay o‘zgardi: hozirda chiqarish bo‘yicha hamkor sifatida Anchorage, Brale, M0, Agora va Stripe’ning Bridge kabi variantlar mavjud. Bizning investitsiya portfelimizdagi ba’zi kichik startaplar Bridge orqali o‘z stablecoin’larini muvaffaqiyatli chiqardi — endi stablecoin chiqarish uchun sanoat giganti bo‘lish shart emas.

Bridge hammuassisi Zach Abrams “ochiq chiqarish” haqidagi maqolasida, stablecoin’larni mustaqil chiqarishning mantiqiyligini tushuntirib berdi:

Masalan, agar siz tayyor stablecoin’dan foydalanib yangi bank tashkil qilmoqchi bo‘lsangiz, uchta asosiy muammoga duch kelasiz: a) yaxshi jamg‘arma hisoblarini yaratish uchun daromadlarni to‘liq olish imkoniyati yo‘q; b) zaxira aktivlar portfelini moslashtirib bo‘lmaydi, likvidlik va daromad o‘sishini birga ta’minlash qiyin; c) o‘z mablag‘ingizni yechib olishda 10 bazis punkt (0.1%) miqdorida yechib olish to‘lovini to‘lashingiz kerak!

Uning fikri juda asosli. Agar siz Tether’dan foydalansangiz, deyarli hech qanday daromad olmaydi va mijozlarga ham taqsimlanmaydi (hozirda esa mijozlar depozit qo‘yganda ma’lum daromad kutishadi); agar USDC’dan foydalansangiz, ehtimol daromad olasiz, lekin Circle bilan daromad bo‘lishish bo‘yicha kelishuvga erishishingiz kerak va Circle undan ma’lum ulushni oladi. Bundan tashqari, uchinchi tomon stablecoin’dan foydalanishda boshqa cheklovlar ham mavjud: muzlatish/yig‘ib olish siyosatini mustaqil belgilab bo‘lmaydi, stablecoin qaysi blokcheynda ishlashini tanlab bo‘lmaydi, yechib olish to‘lovi istalgan vaqtda oshishi mumkin va hokazo.

Men ilgari stablecoin sohasida tarmoq effekti hukmron bo‘ladi, oxir-oqibat faqat bir-ikki asosiy stablecoin qoladi deb o‘ylardim. Ammo endi fikrim o‘zgardi: kross-zanjir almashinuvi samaradorligi ortib bormoqda, bir blokcheyn ichida turli stablecoin’larni almashtirish ham tobora qulaylashmoqda. Yaqin bir-ikki yil ichida ko‘plab kripto vositachilari foydalanuvchi depozitlarini umumiy “AQSh dollari” yoki “dollar tokeni” sifatida ko‘rsatishi mumkin (aniq USDC yoki USDT deb ko‘rsatilmasdan) va foydalanuvchiga istalgan stablecoin’ga almashtirish imkonini beradi.

Hozirda ko‘plab moliyaviy texnologiya kompaniyalari va yangi banklar aynan shu modeldan foydalanmoqda — ular mahsulot tajribasiga ustuvor ahamiyat beradi, kripto sohasining an’anaviy qoidalariga qat’iy amal qilmaydi, shuning uchun foydalanuvchi balansini to‘g‘ridan-to‘g‘ri “AQSh dollari” sifatida ko‘rsatadi va orqa fonda zaxira aktivlarini o‘zi boshqaradi.

Vosita tashkilotlar uchun (xoh u birja, moliyaviy texnologiya kompaniyasi, hamyon xizmat ko‘rsatuvchi yoki DeFi protokoli bo‘lsin), foydalanuvchi mablag‘larini asosiy stablecoin’dan o‘z stablecoin’iga o‘tkazish kuchli manfaatga ega. Sababi oddiy: agar bir kripto birja 500 million dollar USDT depozitiga ega bo‘lsa, Tether har yili ushbu mablag‘ning “float”idan (ya’ni, qolib ketgan kapitaldan) taxminan 35 million dollar daromad oladi, birja esa bundan hech narsa olmaydi. Ushbu “bo‘sh kapital”ni daromad manbaiga aylantirishning uch yo‘li bor:

-

Stablecoin chiqaruvchisidan daromadning bir qismini bo‘lishishni so‘rash (masalan, Circle hamkorlarga mukofot dasturi orqali daromad ulushini beradi, lekin bilishimcha, Tether vositachilarga daromad taqsimlamaydi);

-

Yangi stablecoin’lar bilan hamkorlik qilish (masalan, USDG, AUSD, Ethena tomonidan chiqarilgan USDe va boshqalar), bu stablecoin’lar o‘zida daromad bo‘lishish mexanizmini o‘z ichiga oladi;

-

Stablecoin’ni mustaqil chiqarish va barcha daromadni ichki qilish.

Birja misolida, foydalanuvchini USDT’dan voz kechib, o‘z stablecoin’iga o‘tishga ko‘ndirishning eng to‘g‘ri yo‘li “daromad dasturi”ni taklif qilishdir — masalan, AQSh qisqa muddatli davlat obligatsiyalari stavkasi bo‘yicha foydalanuvchiga daromad to‘lash, o‘zi esa 50 bazis punkt (0.5%) foyda olish. Kripto sohasiga oid bo‘lmagan foydalanuvchilarga xizmat ko‘rsatuvchi moliyaviy texnologiya mahsulotlari uchun esa hatto daromad dasturi ham shart emas: foydalanuvchi balansini umumiy dollar sifatida ko‘rsatish, orqa fonda mablag‘ni o‘z stablecoin’iga aylantirish, yechib olishda esa kerakli stablecoin’ga almashtirish kifoya.

Hozirda bu tendensiya asta-sekin namoyon bo‘lmoqda:

-

Moliyaviy texnologiya startaplari odatda “umumiy dollar ko‘rsatish + orqa fonda zaxira boshqaruvi” modelini qabul qilmoqda;

-

Birjalar stablecoin chiqaruvchilari bilan daromad bo‘lishish bo‘yicha faol hamkorlik qilmoqda (masalan, Ethena shu strategiya orqali ko‘plab birjalarda USDe’ni targ‘ib qildi);

-

Ba’zi birjalar stablecoin alyansi tuzmoqda, masalan, “Global Dollar Alliance”, a’zolari orasida Paxos, Robinhood, Kraken, Anchorage va boshqalar bor;

-

DeFi protokollari ham o‘z stablecoin’larini ishlab chiqishni o‘rganmoqda, eng tipik misol — Hyperliquid (markazlashmagan birja): u stablecoin chiqaruvchisini ochiq tender orqali tanladi, asosiy maqsad — USDC’ga qaramlikni kamaytirish va zaxira aktivlaridan daromad olish. Hyperliquid Native Markets, Paxos, Frax va boshqa ko‘plab kompaniyalardan tender oldi, oxirida Native Markets’ni tanladi (bu qaror bahsli bo‘ldi). Hozirda Hyperliquid’dagi USDC balansi taxminan 5.5 milliard dollar, bu USDC umumiy ta’minotining 7.8% ini tashkil qiladi — Hyperliquid chiqarayotgan USDH qisqa muddatda USDC’ni to‘liq almashtira olmasa-da, bu ochiq tender jarayoni USDC’ning bozor imidjiga salbiy ta’sir ko‘rsatdi va kelajakda ko‘proq DeFi protokollari bu yo‘ldan borishi mumkin;

-

Hamyon xizmat ko‘rsatuvchilar ham mustaqil chiqaruvchilar safiga qo‘shilmoqda, masalan, Phantom (Solana ekotizimidagi asosiy hamyon) yaqinda Phantom Cash’ni ishga tushirdi — bu Bridge tomonidan chiqarilgan stablecoin bo‘lib, daromad va debit karta to‘lov funksiyasiga ega. Phantom foydalanuvchilarni ushbu stablecoin’dan foydalanishga majburlay olmasa-da, turli rag‘batlantirish usullari orqali foydalanuvchilarni ko‘chirishga harakat qilmoqda.

Xulosa qilib aytganda, stablecoin chiqarish doimiy xarajatlari pasaygani va daromad bo‘lishish hamkorlik modeli kengaygani sababli, vositachilar endi float daromadini uchinchi tomon stablecoin chiqaruvchisiga berib yuborishga majbur emas. Agar miqyosi yetarlicha katta va obro‘si yaxshi bo‘lsa, foydalanuvchilar oq yorliq stablecoin’iga ishonch bildirsa, mustaqil chiqarish eng yaxshi tanlovga aylanadi.

Stablecoin daromadlaridagi “pastga qarab raqobat” kuchaymoqda

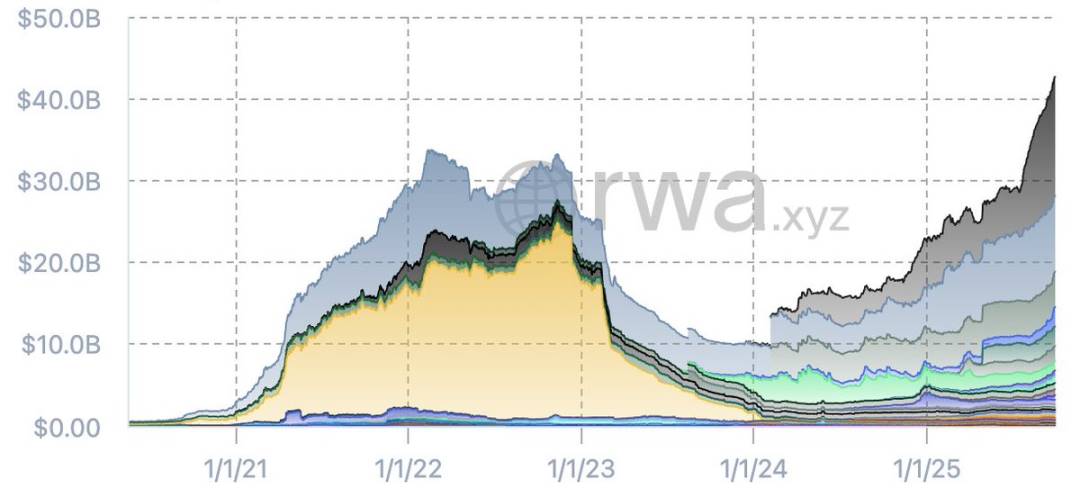

Agar Tether va USDC’ni chiqarib tashlab, stablecoin ta’minoti grafikiga qarasak, so‘nggi oylarda “boshqa stablecoin’lar” bozorida sezilarli o‘zgarishlar yuz berganini ko‘ramiz. 2022 yilda qisqa muddatli mashhur stablecoin’lar (masalan, Binance BUSD, Terra UST) paydo bo‘lgan edi, biroq Terra qulaganidan va kredit inqirozi yuzaga kelganidan so‘ng, soha qayta shakllandi va “xarobalardan” yangi stablecoin’lar paydo bo‘ldi.

USDT va USDC chiqarib tashlangandan keyingi stablecoin ta’minoti (ma’lumot manbasi: RWA.xyz)

Hozirda Tether/Circle’dan boshqa stablecoin’larning umumiy ta’minoti tarixiy eng yuqori darajaga yetdi va chiqaruvchilar yanada tarqoq. Hozirgi bozorning asosiy yangi stablecoin’lari quyidagilar:

-

Sky (MakerDAO tomonidan chiqarilgan Dai’ning yangilangan versiyasi);

-

Ethena tomonidan chiqarilgan USDe;

-

Paypal tomonidan chiqarilgan PYUSD;

-

World Liberty tomonidan chiqarilgan USD1.

Bundan tashqari, Ondo’nning USDY, Paxos (alyans a’zosi) tomonidan chiqarilgan USDG, Agora’ning AUSD kabi yangi stablecoin’lar ham e’tiborga loyiq. Kelajakda banklar tomonidan chiqariladigan stablecoin’lar ham bozorga kirib keladi. Mavjud ma’lumotlar tendensiyani ko‘rsatmoqda: oldingi stablecoin to‘lqiniga nisbatan, hozirgi bozorda ishonchli stablecoin’lar soni ko‘proq va umumiy ta’minot ham oldingi bozor siklidan oshib ketdi — Tether va Circle hali ham bozor ulushi va likvidlikda yetakchi bo‘lsa-da.

Ushbu yangi stablecoin’larning umumiy xususiyati bor: ular asosan “daromad uzatish”ga e’tibor qaratadi. Masalan, Ethena’ning USDe kripto bazis savdosi orqali daromad oladi va uning bir qismini foydalanuvchilarga uzatadi, hozirda ta’minoti 14.7 milliard dollarga yetib, bu yilning eng muvaffaqiyatli yangi stablecoin’iga aylandi. Bundan tashqari, Ondo’nning USDY, Maker’ning SUSD, Paxos’ning USDG, Agora’ning AUSD va boshqalar dizayn bosqichidayoq daromad bo‘lishish mexanizmini o‘z ichiga olgan.

Balki kimdir shubha bildirishi mumkin: “GENIUS qonuni stablecoin’larning daromad taqdim etishini taqiqlaydi”. Ma’lum darajada bu to‘g‘ri, lekin yaqinda bank lobbistlarining haddan tashqari bayonotlariga e’tibor qilsak, bu masala hali hal bo‘lmaganini ko‘ramiz. Aslida, GENIUS qonuni uchinchi tomon platformalari yoki vositachilarga stablecoin egalariga mukofot to‘lashni taqiqlamaydi — bu mukofotlar manbai esa chiqaruvchi tomonidan vositachilarga to‘lanadigan daromaddir. Mexanizm nuqtai nazaridan, bu “bo‘shliq”ni siyosiy hujjatlar orqali to‘liq yopib bo‘lmaydi va yopilishi ham kerak emas.

GENIUS qonuni kuchga kirishi va amalga oshirilishi bilan men bir tendensiyani sezdim: stablecoin sohasida “to‘g‘ridan-to‘g‘ri egaga daromad to‘lash”dan “vositachi orqali daromad uzatish”ga o‘tish kuzatilmoqda. Masalan, Circle va Coinbase hamkorligi tipik misol — Circle Coinbase’ga daromad to‘laydi, Coinbase esa uning bir qismini USDC egalariga uzatadi va bu model hozircha to‘xtash alomatiga ega emas. Devor stablecoin’larning deyarli barchasi daromad strategiyasini o‘z ichiga oladi, bu mantiqan tushunarli: foydalanuvchini likvidligi yuqori, bozorda tan olingan Tether’dan voz kechib, yangi stablecoin’ga o‘tishga ko‘ndirish uchun yetarlicha jozibali sabab (daromad) bo‘lishi kerak.

Men 2023 yil TOKEN2049 global kripto sammitida ushbu tendensiyani bashorat qilgan edim, GENIUS qonuni qabul qilinishi vaqt jadvalini biroz kechiktirdi, lekin hozir bu tendensiya aniq ko‘rinmoqda.

Yirik va moslashuvchanligi past gigantlar (Tether va Circle) uchun bunday “daromadga asoslangan” raqobat shubhasiz salbiy: Tether umuman daromad taqdim etmaydi, Circle esa faqat Coinbase kabi ayrim tashkilotlar bilan daromad bo‘lishadi, boshqa tashkilotlar bilan hamkorlik aniq emas. Kelajakda yangi startaplar yuqoriroq daromad ulushi orqali asosiy stablecoin’larning bozor ulushini siqib chiqarishi mumkin, bu “pastga qarab daromad raqobati” (aslida esa “daromad chegarasi raqobati”)ni yuzaga keltiradi. Bunday vaziyat miqyos ustunligiga ega tashkilotlarga foyda keltirishi mumkin — xuddi ETF sohasida “komissiya stavkasi nolga tushib”, oxir-oqibat Vanguard va BlackRock ikki tomonlama monopoliyasiga olib kelgani kabi. Ammo muammo shundaki: agar banklar bozorga kirsa, Tether va Circle bu raqobatda g‘olib bo‘la oladimi?

Banklar endi stablecoin biznesida rasmiy ishtirok eta oladi

GENIUS qonuni kuchga kirgach, Federal Reserve va boshqa asosiy moliyaviy regulyatorlar tegishli qoidalarni o‘zgartirdi — endi banklar yangi litsenziya olmasdan stablecoin chiqarishi va tegishli faoliyat yuritishi mumkin. Biroq, GENIUS qonuniga ko‘ra, banklar tomonidan chiqarilgan stablecoin’lar quyidagi qoidalarga rioya qilishi kerak:

-

100% yuqori likvidli yuqori sifatli aktivlar (HQLA) bilan ta’minlangan bo‘lishi;

-

1:1 nisbatda istalgan vaqtda fiat valyutaga almashtirilishi;

-

Axborot oshkor qilish va audit majburiyatlarini bajarishi;

-

Tegishli regulyatorlarning nazoratiga bo‘ysunishi.

Shu bilan birga, banklar tomonidan chiqarilgan stablecoin’lar “federal depozit sug‘urtasi bilan himoyalangan depozit” deb hisoblanmaydi va banklar stablecoin zaxira aktivlarini kreditlash uchun ishlata olmaydi.

Banklar mendan “stablecoin chiqarish kerakmi?” deb so‘raganda, odatda “kerak emas” deb maslahat beraman — faqat mavjud stablecoin’larni asosiy bank infratuzilmasiga integratsiya qilish kifoya, to‘g‘ridan-to‘g‘ri chiqarish shart emas. Shunga qaramay, ayrim banklar yoki bank alyanslari stablecoin chiqarishni ko‘rib chiqishi mumkin va menimcha, yaqin bir necha yil ichida bunday holatlar bo‘ladi. Sabablari quyidagicha:

-

Stablecoin aslida “tor ma’nodagi bank faoliyati” (faqat depozit qabul qilish, kredit bermaslik) bo‘lib, bankning moliyaviy leverajini kamaytirishi mumkin, biroq stablecoin ekotizimi bir nechta daromad manbalarini taqdim etadi, masalan, saqlash to‘lovi, tranzaksiya komissiyasi, yechib olish to‘lovi, API integratsiya xizmatlari va boshqalar;

-

Agar bank stablecoin (ayniqsa, vositachi orqali daromad taqdim etadigan stablecoin) sababli depozitlar yo‘qolayotganini ko‘rsa, bu tendensiyani to‘xtatish uchun o‘z stablecoin’ini chiqarishi mumkin;

-

Banklar uchun stablecoin chiqarish xarajati yuqori emas: stablecoin uchun regulyator kapitali talab qilinmaydi va stablecoin “to‘liq zaxiraga ega, balansdan tashqari majburiyat” hisoblanadi, kapital intensivligi oddiy depozitdan past. Ayrim banklar “tokenlashtirilgan pul bozori fondi” sohasiga kirishni o‘ylab ko‘rishi mumkin, ayniqsa Tether doimiy daromad olayotgan bir paytda.

Ekstremal holatda, agar stablecoin sohasida daromad bo‘lishish butunlay taqiqlansa, barcha “bo‘shliqlar” yopilsa, chiqaruvchi “pul bosish huquqi”ga ega bo‘ladi — masalan, 4% aktiv daromadini olib, foydalanuvchiga hech qanday mukofot bermasa, bu “yuqori daromadli jamg‘arma hisoblari”ning sof foiz marjasidan ham foydaliroq bo‘ladi. Ammo menimcha, daromad “bo‘shlig‘i” yopilmaydi va chiqaruvchining foyda marjasi vaqt o‘tishi bilan pasayadi. Shunga qaramay, yirik banklar uchun, agar depozitlarning bir qismini stablecoin’ga aylantira olsa, hatto 50-100 bazis punkt (0.5%-1%) foyda qoldirsa ham, bu katta daromad keltiradi — axir yirik banklarning depozit hajmi bir necha trillion dollarga yetadi.

Xulosa qilib aytganda, menimcha, banklar oxir-oqibat stablecoin sohasiga chiqaruvchi sifatida kiradi. Joriy yil boshida Wall Street Journal JPMorgan, Bank of America, Citi, Wells Fargo stablecoin alyansi tuzish bo‘yicha dastlabki muzokaralarni boshlaganini xabar qilgan edi. Banklar uchun alyans modeli eng yaxshi tanlov — bitta bank Tether bilan raqobatlashadigan tarqatish tarmog‘ini qurishi qiyin, alyans esa resurslarni birlashtirib, bozor raqobatbardoshligini oshiradi.

Xulosa

Men ilgari stablecoin sohasida oxir-oqibat faqat bir-ikki asosiy mahsulot qoladi, eng ko‘pi olti tur bo‘ladi, deb qat’iy ishonardim va “tarmoq effekti va likvidlik muhim” deb ta’kidlab kelardim. Ammo endi o‘ylab ko‘ryapman: stablecoin’lar haqiqatan ham tarmoq effektidan foyda oladimi? U Meta, X (sobiq Twitter), Uber kabi foydalanuvchi miqyosiga tayanadigan bizneslardan farq qiladi — haqiqiy “tarmoq”ni blokcheyn tashkil qiladi, stablecoin emas. Agar foydalanuvchi stablecoin’ga hech qanday to‘siqsiz kirib-chiqa olsa, kross-zanjir almashinuvi qulay va arzon bo‘lsa, tarmoq effektining ahamiyati ancha kamayadi. Chiqish xarajati nolga yaqinlashganda, foydalanuvchi bir stablecoin’da majburan qolmaydi.

Shubhasiz, asosiy stablecoin’lar (ayniqsa, Tether) hali ham muhim ustunlikka ega: dunyodagi yuzlab birjalarda asosiy valyuta juftliklarida savdo spredi (sotib olish va sotish narxi farqi) juda kichik, bu esa osonlikcha yengib bo‘lmaydi. Ammo hozirda tobora ko‘proq xizmat ko‘rsatuvchilar “ulgurji valyuta kursi” (institutsional savdo kursi) asosida birja ichida va tashqarisida stablecoin’ni mahalliy fiat valyutaga almashtirishni amalga oshirmoqda — stablecoin ishonchli bo‘lsa, ular qaysi stablecoin’dan foydalanish muhim emas. GENIUS qonuni stablecoin’larning muvofiqligini tartibga solishda muhim rol o‘ynadi, infratuzilmaning yetilishi butun soha uchun foydali bo‘ldi, faqat hozirgi gigantlar (Tether va Circle) bundan mustasno.

Ko‘plab omillar birgalikda harakat qilib, Tether va Circle’ning ikki tomonlama monopoliyasini asta-sekin buzmoqda: kross-zanjir almashinuvi qulaylashdi, zanjir ichidagi stablecoin almashinuvi deyarli bepul bo‘ldi, clearing kompaniyalari stablecoinlararo va blokcheynlararo savdoni qo‘llab-quvvatlamoqda, GENIUS qonuni AQSh stablecoin’larining bir xilligini rag‘batlantirmoqda — bu o‘zgarishlar infratuzilma provayderlari uchun noasosiy stablecoin’larni saqlash xavfini kamaytirdi va stablecoin’larni “o‘zaro almashtiriladigan” holatga olib keldi, bu esa hozirgi gigantlarga foyda keltirmaydi.

Hozirda ko‘plab oq yorliq chiqaruvchilarning paydo bo‘lishi stablecoin chiqarish xarajatini kamaytirdi; nolga teng bo‘lmagan davlat obligatsiyalari daromadi vositachilarni float daromadini ichki qilishga undamoqda va Tether hamda Circle’ni siqib chiqarmoqda; moliyaviy texnologiya hamyonlari va yangi banklar bu tendensiyani birinchi bo‘lib amalga oshirmoqda, birjalar va DeFi protokollari esa ortidan ergashmoqda — har bir vositachi foydalanuvchi mablag‘iga ko‘z tikib, uni qanday qilib o‘z daromadiga aylantirish haqida o‘ylamoqda.

GENIUS qonuni stablecoin’larning to‘g‘ridan-to‘g‘ri daromad taqdim etishini cheklagan bo‘lsa-da, daromad uzatish yo‘llarini to‘liq yopmadi, bu esa yangi stablecoin’lar uchun raqobat maydoni yaratdi. Agar daromad “bo‘shlig‘i” saqlanib qolsa, “daromad bo‘lishish bo‘yicha pastga qarab raqobat” muqarrar bo‘ladi, agar Tether va Circle sekin harakat qilsa, ularning bozor mavqei zaiflashishi mumkin.

Bundan tashqari, “off-market gigantlari” — balans hajmi bir necha trillion dollarga yetadigan moliyaviy institutlarni ham e’tibordan chetda qoldirib bo‘lmaydi. Ular stablecoin depozitlarning yo‘qolishiga olib keladimi va bunga qanday javob berish kerakligini diqqat bilan kuzatmoqda. GENIUS qonuni va tartibga solish qoidalarining o‘zgarishi banklar uchun bozorga kirish eshigini ochdi. Banklar rasmiy ishtirok etgach, hozirgi 300 milliard dollarlik stablecoin umumiy bozor qiymati juda kichik ko‘rinadi. Stablecoin sohasi atigi 10 yil oldin paydo bo‘lgan, haqiqiy raqobat endi boshlanmoqda.