Grayscale Insights: Fiat valyutasining ishonchliligi so‘roq ostida bo‘lsa, kripto aktivlar qanday qilib makro darajadagi xedj vositasiga aylanishi mumkin?

Maqolada fiat valyutalarining ishonchliligi inqirozi va kriptovalyutalarning muqobil qiymat saqlash vositasi sifatida imkoniyatlari muhokama qilinadi. Unda AQSh qarz muammosining dollar ishonchliligiga ta’siri tahlil qilinadi va blokcheyn texnologiyasining inqilobiy roli muhokama qilinadi. Mazkur qisqa mazmun Mars AI tomonidan generatsiya qilingan bo‘lib, uning aniqligi va to‘liqligi hali ham takomillashtirish bosqichida.

Asosiy nuqtalar

- Fiat currencies uchun ishonch juda muhim. Bugungi kunda, yuqori davlat qarzi, obligatsiya daromadlarining oshishi va nazorat qilib bo'lmaydigan defitsit xarajatlari tufayli, AQSh hukumati past inflyatsiyani ta'minlash bo'yicha va'dasi endi to'liq ishonchli bo'lmasligi mumkin. Bizning fikrimizcha, davlat qarzi yukini boshqarish strategiyasi tobora ko'proq kamida o'rtacha darajadagi yuqori inflyatsiyani o'z ichiga olishi ehtimoli ortib bormoqda. Agar U.S. Dollar bilan baholangan aktivlar egalari bunga ishonishni boshlasalar, ular qiymatni saqlashning muqobil usullarini izlashlari mumkin.

- Bitcoin (Bitcoin) va Ethereum (Ethereum) kabi cryptocurrencies bu maqsadga xizmat qilishi mumkin. Ular innovatsion texnologiyaga asoslangan muqobil monetar aktivlardir. Qiymatni saqlash vositasi sifatida ularning eng muhim xususiyatlari — dasturlashtirilgan va shaffof ta'minot, hamda har qanday shaxs yoki institutdan mustaqillik. Jismoniy oltin kabi, ularning foydaliligi qisman o'zgarmas va siyosiy tizimdan mustaqil xususiyatlaridan kelib chiqadi.

- Agar davlat qarzi nazoratdan chiqib o'sishda davom etsa, hukumat past inflyatsiyani saqlashga ishonchli va'da bera olmaydi va investorlar fiat currencies qiymatni saqlash vositasi sifatida samaradorligiga shubha qilishi mumkin. Bunday muhitda, kripto aktivlarga makro talab doimiy ravishda oshishi mumkin. Biroq, agar siyosatchilar fiat currenciesga uzoq muddatli ishonchni mustahkamlash uchun choralar ko'rsalar, kripto aktivlarga makro talab kamayishi mumkin.

Kripto aktivlar sinfiga investitsiya qilish — bu blockchain technology ga investitsiya qilishni anglatadi: ochiq manbali dasturiy ta'minotni ishlatib, jamoat tranzaksiya bazasini yuritadigan kompyuter tarmog'i. Bu texnologiya internetda pul va aktivlar — qiymatli narsalar — harakatini o'zgartirmoqda. Grayscale fikricha, blockchain raqamli savdoni tubdan o'zgartiradi va to'lov tizimlarimiz hamda kapital bozor infratuzilmasiga keng ta'sir ko'rsatadi.

Lekin bu texnologiyaning qiymati — u foydalanuvchilarga taqdim etadigan foyda — faqat moliyaviy vositachilik samaradorligini oshirishdan iborat emas. Bitcoin va Ethereum ham to'lov tizimi, ham monetar aktivdir. Bu cryptocurrenciesda ayrim dizayn xususiyatlari mavjud bo'lib, ular zarur bo'lganda an'anaviy fiat money dan qochish uchun xavfsiz joyga aylanishi mumkin. Blockchain qanday ishlashini tushunish uchun kompyuter fanlari va kriptografiyani bilish kerak. Lekin kripto aktivlar nima uchun qiymatga ega ekanini tushunish uchun fiat currencies va makroiqtisodiy nomutanosibliklarni tushunish zarur.

Fiat Currencies, Ishonch va Obro' (Fiat Currencies, Trust, and Credibility)

Devor zamonaviy iqtisodiyotlar fiat currency tizimidan foydalanadi: o'zida hech qanday ichki qiymatga ega bo'lmagan qog'oz pullar (va ularning raqamli shakli). Dunyo boyligining katta qismi hech qanday qiymatga ega bo'lmagan jismoniy narsaga asoslanganini anglash ajablanarli bo'lishi mumkin. Lekin, albatta, fiat currency ning mohiyati qog'oz pulning o'zida emas, balki uning atrofidagi institutlarda.

Bu tizimlar to'g'ri ishlashi uchun, pul ta'minotiga bo'lgan kutishlar asosga ega bo'lishi kerak — agar ta'minotni cheklashga hech qanday va'da bo'lmasa, hech kim qog'oz puldan foydalanmaydi. Shuning uchun, hukumat pul ta'minotini haddan tashqari oshirmaslikka va'da beradi va jamoatchilik bu va'dalarning ishonchliligini baholaydi. Bu ishonchga asoslangan tizim.

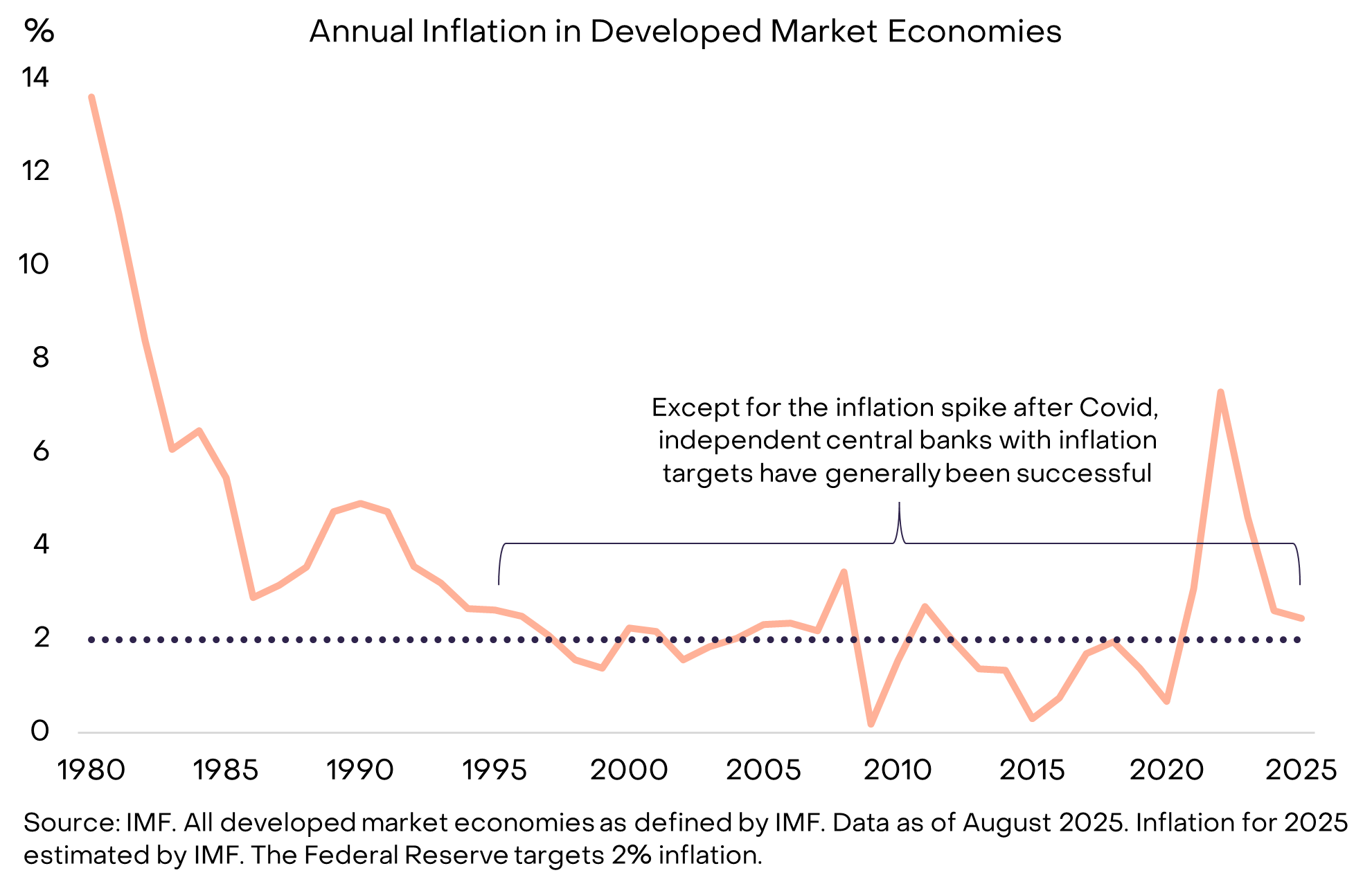

Biroq, tarixda hukumatlar bu ishonchni suiiste'mol qilgan ko'plab misollar bor: siyosatchilar ba'zan pul ta'minotini oshiradilar (inflyatsiyaga olib keladi), chunki bu o'sha paytda eng oson yo'ldir. Shuning uchun, pul egalari fiat currency ta'minotini cheklash bo'yicha bo'sh va'dalarga tabiiy ravishda shubha bilan qaraydilar. Va'dalarni ishonchli qilish uchun, hukumatlar odatda muayyan institutsional tuzilmani qabul qiladilar. Bu tuzilmalar vaqt va joyga qarab farq qiladi, lekin bugungi kunda eng keng tarqalgan strategiya — pul ta'minotini boshqarish mas'uliyatini mustaqil central bank ga topshirish, u esa aniq inflyatsiya maqsadini belgilaydi. 1990-yillarning o'rtalaridan beri odatiy bo'lgan bu tuzilma past inflyatsiyani ta'minlashda asosan samarali bo'ldi (1-rasm).

1-rasm: Inflyatsiya maqsadi va central bank mustaqilligi ishonchni mustahkamlashga yordam beradi

Pul ishlamay qolganda (When Money Malfunctions)

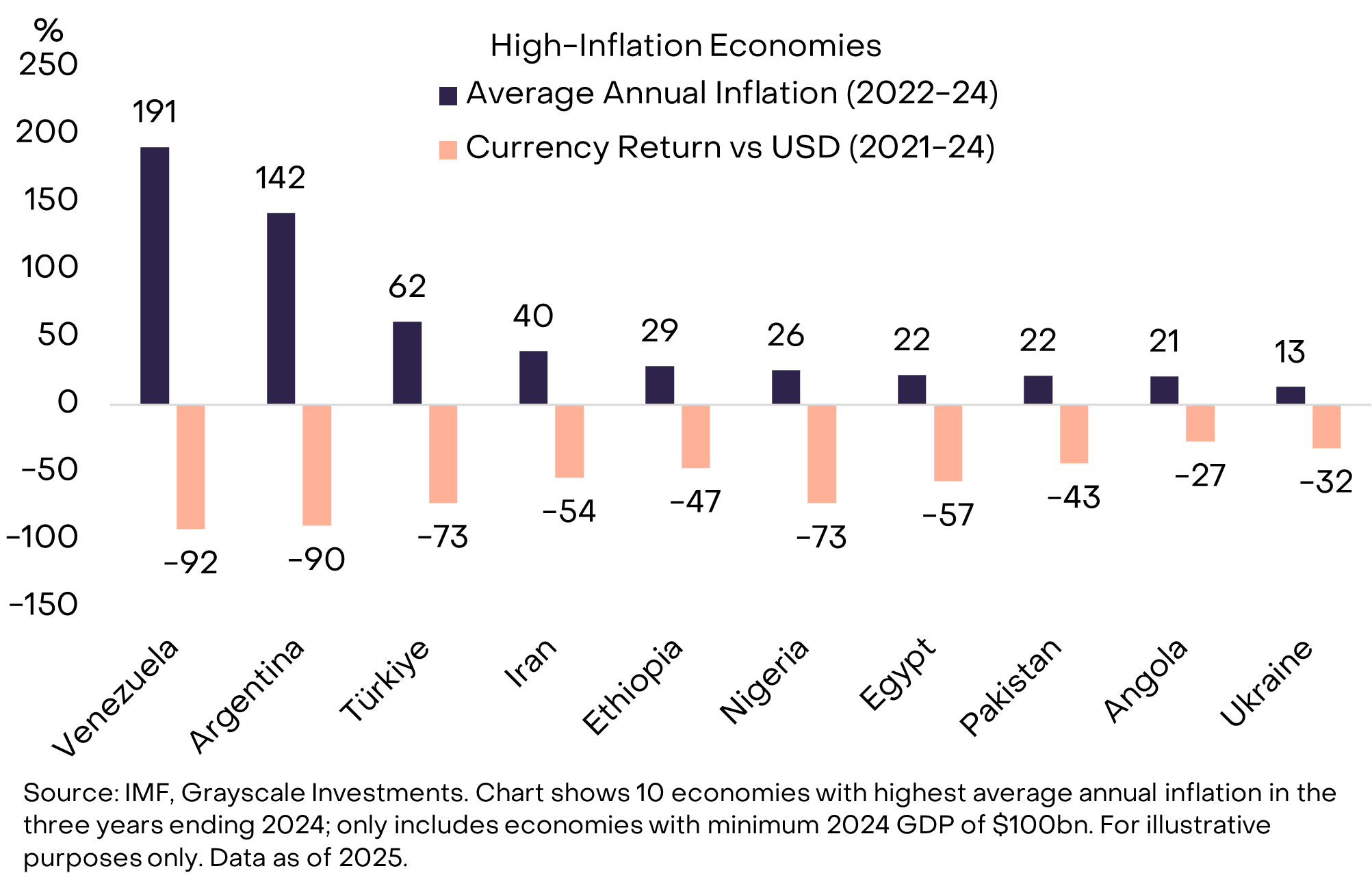

Fiat currency yuqori ishonchlilikka ega bo'lsa, jamoatchilik bu masalaga e'tibor bermaydi. Bu aynan maqsad. Past va barqaror inflyatsiya tarixiga ega davlatlarda yashovchilar uchun kundalik to'lov yoki qarzni to'lashda ishlatib bo'lmaydigan pulni saqlash ma'nosini tushunish qiyin bo'lishi mumkin. Lekin dunyoning ko'plab joylarida yaxshiroq pulga ehtiyoj aniq (2-rasm). Hech kim Venesuela yoki Argentina fuqarolari o'z aktivlarining bir qismini xorijiy valyutada yoki ayrim kripto aktivlarda saqlashga tayyor bo'lishiga shubha qilmaydi — ular yaxshiroq qiymat saqlash vositasiga aniq ehtiyoj sezadilar.

2-rasm: Hukumatlar ba'zan pul ta'minotini noto'g'ri boshqaradi (Exhibit 2: Governments occasionally mismanage the money supply)

Yuqoridagi rasmda ko'rsatilgan 10 mamlakatda jami aholisi taxminan 1.1billions bo'lib, ularning ko'plari kriptovalyutalarni pul qutqaruv vositasi sifatida ishlatgan. Bu Bitcoin va boshqa kriptovalyutalarni, shuningdek, U.S. Dollar ga bog'langan blockchain asosidagi aktivlarni — Tether (Tether, USDT) stablecoin ni o'z ichiga oladi. Tether va boshqa stablecoin larni qabul qilish dollarization ning yana bir shakli — ya'ni o'z milliy fiat currency dan U.S. Dollar ga o'tish — bo'lib, bu o'nlab yillar davomida rivojlanayotgan bozorlarda keng tarqalgan hodisa.

Dunyo dollar asosida ishlaydi (The World Runs on Dollars)

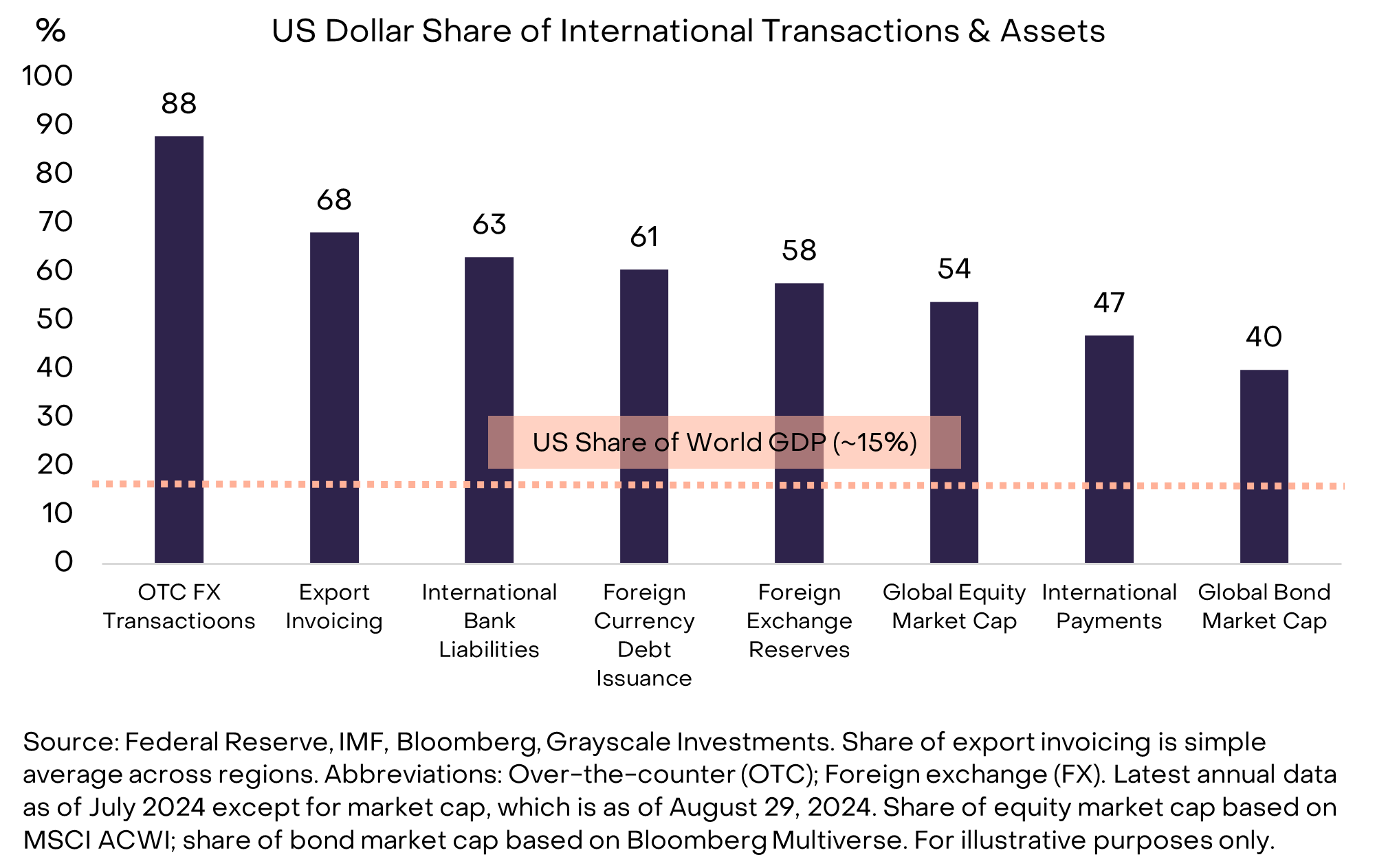

Lekin agar muammo o'zida U.S. Dollar da bo'lsa-chi? Agar siz transmilliy kompaniya, yuqori daromadli shaxs yoki suveren davlat bo'lsangiz, U.S. Dollar dan qochib qutula olmaysiz. U.S. Dollar nafaqat AQShning milliy valyutasi, balki bugungi dunyoda hukmron xalqaro valyutadir. Turli ko'rsatkichlarni hisobga olgan holda, Federal Reserve hisob-kitoblariga ko'ra, U.S. Dollar xalqaro valyuta ishlatilishining 60%-70% ini tashkil qiladi, Euro esa atigi 20%-25%, Chinese Renminbi esa 5% dan kam (3-rasm).

3-rasm: U.S. Dollar bugungi kunda hukmron xalqaro valyutadir (Exhibit 3: U.S. Dollar is the dominant international currency today)

Shuni aniq aytish kerakki, 2-rasmdagi rivojlanayotgan bozor iqtisodiyotlari bilan solishtirganda, AQShda pulni noto'g'ri boshqarish muammosi yo'q. Biroq, U.S. Dollar barqarorligiga har qanday tahdid juda muhim, chunki bu deyarli barcha aktiv egalari — faqat AQShda kundalik tranzaksiyalar uchun dollar ishlatadiganlar emas — uchun ahamiyatli. U.S. Dollar emas, balki Argentina peso si yoki Venesuela bolivari xavfi eng katta kapital havzalarini oltin va kriptovalyuta kabi muqobillarga yo'naltiradi. Boshqa davlatlarga qaraganda, AQSh pul barqarorligida eng jiddiy muammoga duch kelmasligi mumkin, lekin bu eng muhim muammodir.

Markazda qarz muammosi (At the Center Is a Debt Problem)

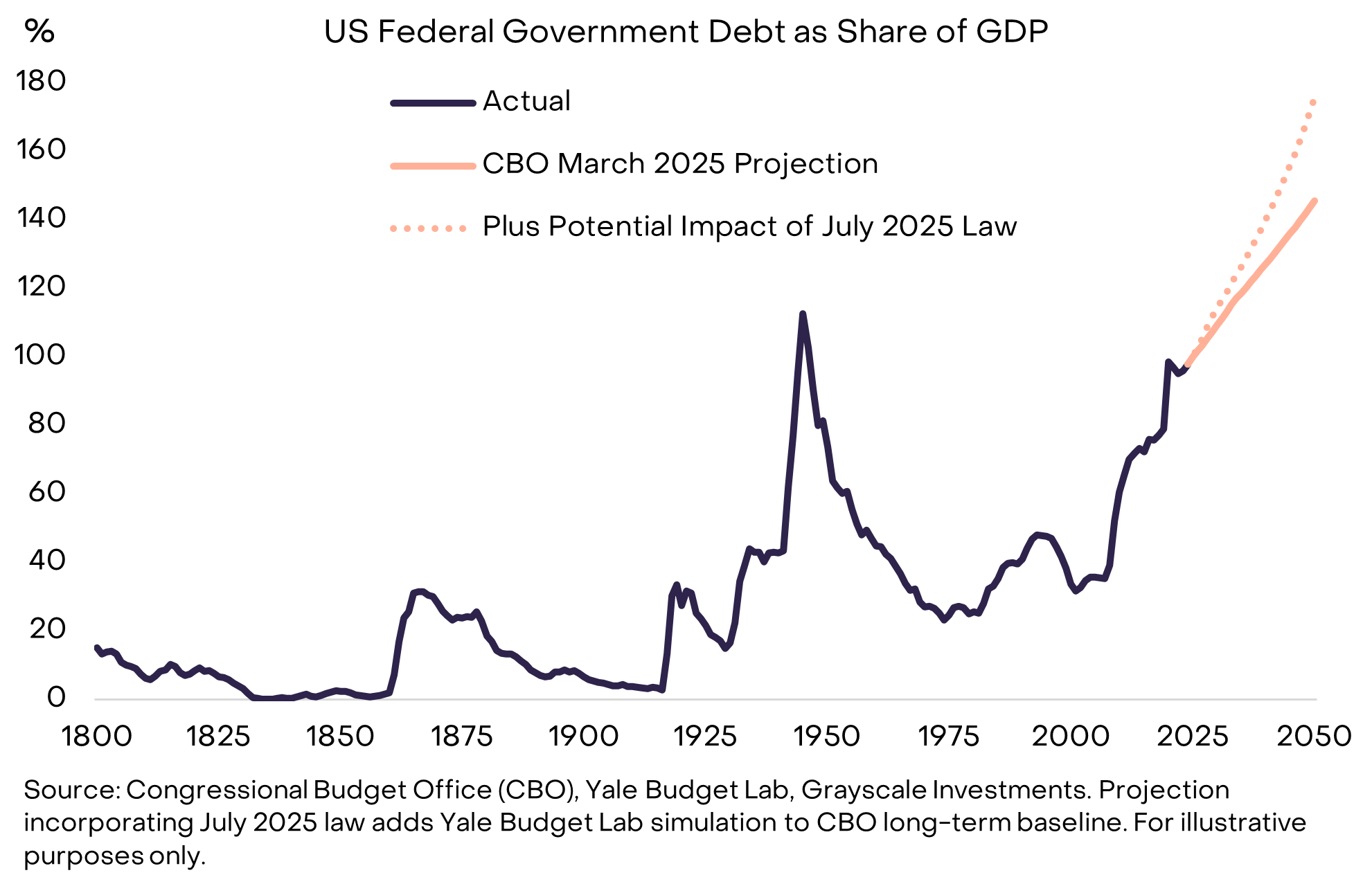

Fiat currency va'da, ishonch va obro'ga asoslanadi. Bizning fikrimizcha, U.S. Dollar yangi paydo bo'lgan ishonchlilik muammosiga duch kelmoqda, ya'ni AQSh hukumati uzoq muddatli past inflyatsiyaga ishonchli va'da berishi tobora qiyinlashmoqda. Bu ishonchlilik tafovutining asosiy sababi — federal hukumatning barqaror bo'lmagan defitsiti va qarzi.

Bu nomutanosiblik 2008-yilgi moliyaviy inqirozdan boshlangan. 2007-yilda AQShda defitsit YIMning atigi 1% ini, qarz esa YIMning 35% ini tashkil qilgan. O'shandan beri federal hukumatning yillik defitsiti YIMning taxminan 6% ini tashkil qilmoqda. Davlat qarzi hozirda taxminan 30 trillion dollar, ya'ni YIMning 100% i — deyarli Ikkinchi Jahon urushining oxirgi yilidagi darajaga teng — va tez o'sishda davom etishi kutilmoqda (4-rasm).

4-rasm: AQSh davlat qarzi barqaror bo'lmagan o'sish yo'lida (Exhibit 4: U.S. public debt on an unsustainable path higher)

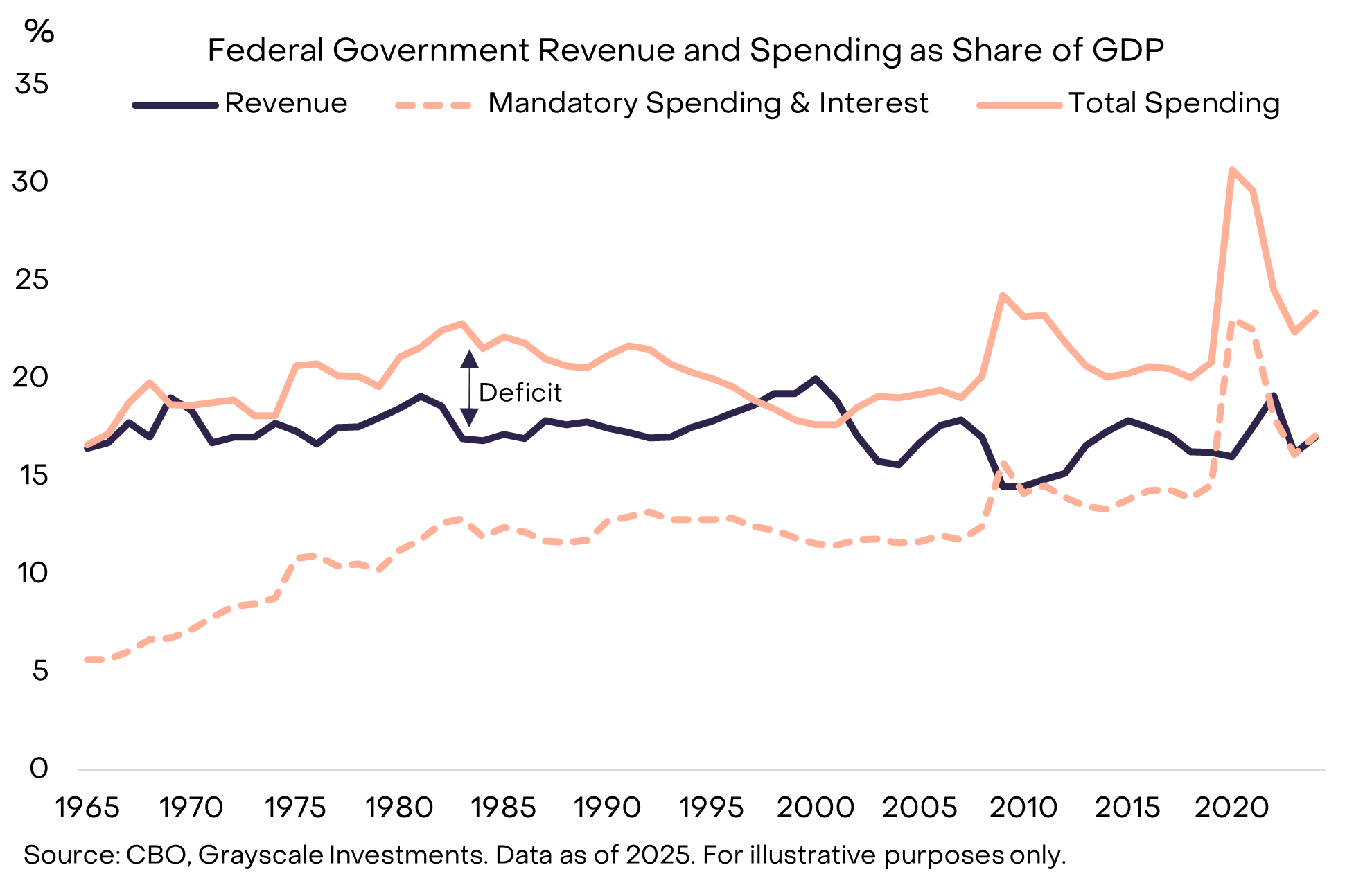

Katta defitsit ikki partiyaga xos muammo bo'lib, ishsizlik nisbatan past bo'lgan paytda ham davom etmoqda. Zamonaviy defitsitni hal qilish qiyin bo'lib ko'rinishining bir sababi — hozirgi byudjet daromadlari faqat majburiy xarajatlar (masalan, Social Security va Medicare) va interest payments ni qoplaydi (5-rasm). Shuning uchun, byudjet muvozanatini ta'minlash uchun siyosiy jihatdan og'riqli xarajatlarni qisqartirish va/yoki soliqlarni oshirish talab qilinishi mumkin.

5-rasm: Hukumat daromadlari faqat majburiy xarajatlar va foizlarni qoplaydi (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Foiz xarajatlari: cheklovchi omil (Interest Expense: The Binding Constraint)

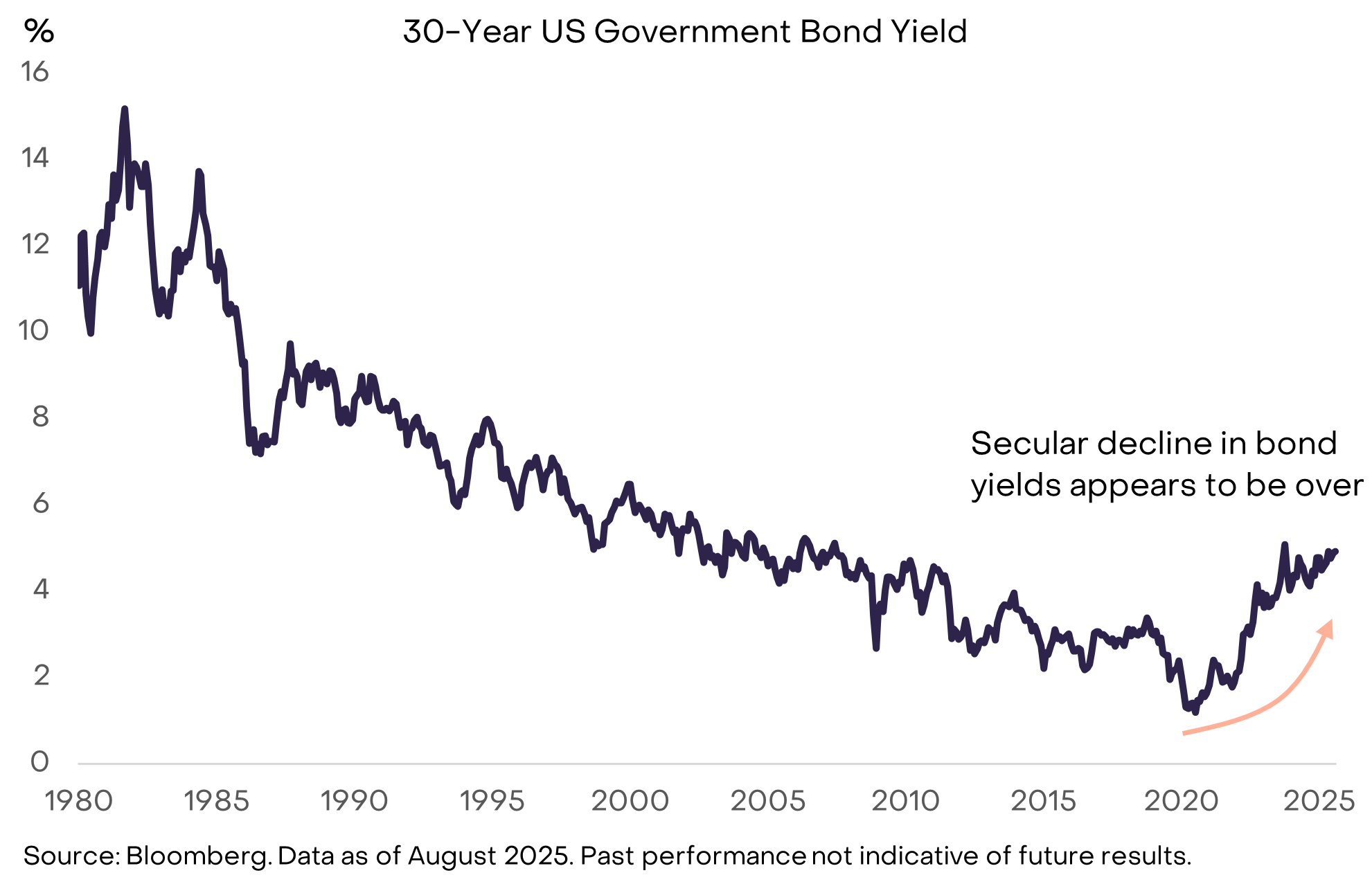

Iqtisodiy nazariya bizga qancha davlat qarzi juda ko'p ekanini aytib bera olmaydi. Har qanday qarz oluvchi biladiki, muhim narsa qarz miqdori emas, balki uni moliyalashtirish narxidir. Agar AQSh hukumati hali ham juda past foiz stavkalarida qarz ololsa, qarz o'sishi davom etishi mumkin va bu institut obro'si va moliya bozorlariga jiddiy ta'sir qilmaydi. Haqiqatan ham, so'nggi yillarda ayrim mashhur iqtisodchilar qarz miqdorining o'sishiga yumshoq yondashdilar, chunki past foiz stavkalari uni moliyalashtirishni osonlashtirdi. Biroq, o'n yillar davom etgan obligatsiya daromadlarining pasayish tendensiyasi tugadi va endi qarz o'sishining chegaralari ko'rina boshladi (6-rasm).

6-rasm: Obligatsiya daromadlarining oshishi qarz o'sishiga cheklov qo'ya boshladi (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Boshqa narxlar kabi, obligatsiya daromadlari ham oxir-oqibat taklif va talabga bog'liq. AQSh hukumati ko'proq qarz chiqarishda davom etmoqda, lekin so'nggi yillarda bir nuqtada (past daromad/yuqori narxda) bu qarzga bo'lgan talab qondirildi.

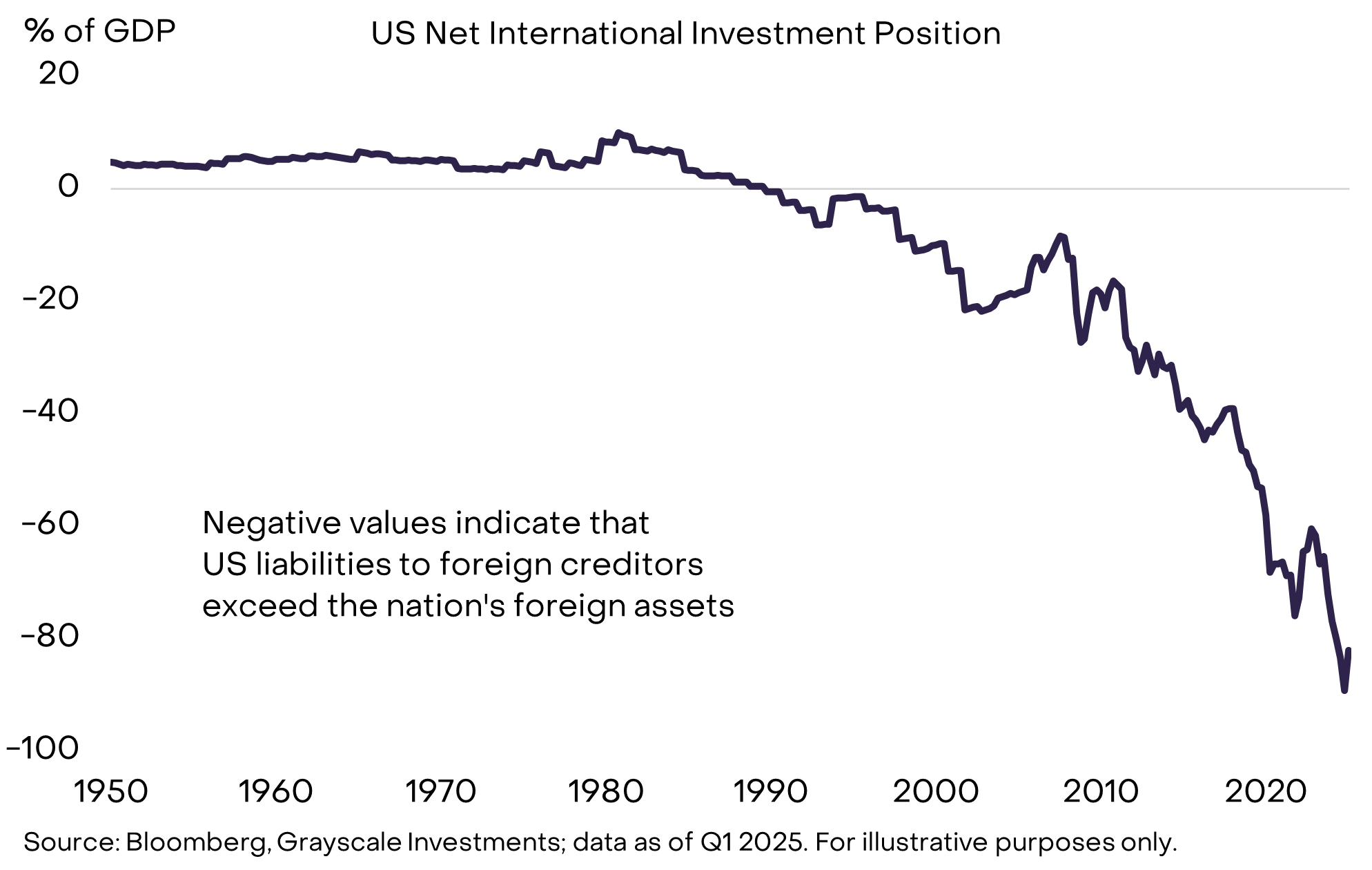

Sabablar ko'p, lekin asosiy fakt shundaki, AQSh hukumati ham ichki jamg'armachilardan, ham xorijdan qarz oladi. AQSh iqtisodiyotida barcha qarz va investitsiya ehtiyojlarini qoplash uchun yetarli ichki jamg'arma yo'q. Shuning uchun, AQShda katta davlat qarzi mavjud va xalqaro hisoblarida ham katta sof qarzdor (7-rasm). So'nggi yillarda xorijiy iqtisodiyotlardagi turli o'zgarishlar natijasida, juda past foiz stavkalarida AQSh davlat obligatsiyalariga xalqaro talab kamaydi. Bu o'zgarishlar orasida rivojlanayotgan bozorlarda rasmiy zaxiralar to'planishining sekinlashuvi va Yaponiyada deflyatsiyaning tugashi bor. Geosiyosiy qayta taqsimlanish ham xorijiy investorlarning AQSh davlat obligatsiyalariga strukturaviy talabini zaiflashtirishi mumkin.

7-rasm: AQSh qarzini moliyalashtirish uchun xorijiy jamg'armachilarga tayanadi (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

AQSh hukumati o'z qarzini yuqoriroq foiz stavkalarida qayta moliyalashtirar ekan, xarajatlarning katta qismi foiz to'lovlariga sarflanmoqda (8-rasm). Past obligatsiya daromadlari so'nggi 15 yil ichida qarz miqdorining tez o'sishiga imkon berdi va bu hukumatning foiz xarajatlariga jiddiy ta'sir ko'rsatmadi. Lekin endi bu holat tugadi va aynan shu sababli qarz muammosi yanada dolzarb bo'ldi.

8-rasm: Yuqori foiz xarajatlari qarz o'sishiga cheklov qo'yadi (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Nega qarzlar qor to'pi kabi o'sadi (Why Debts Can Snowball)

Qarz yukini nazorat qilish uchun qonunchilar (1) asosiy defitsitni (ya'ni foiz to'lovlarisiz byudjet farqini) muvozanatlashlari va (2) foiz xarajatlari iqtisodiyotning nominal o'sishiga nisbatan past bo'lishiga umid qilishlari kerak. AQSh hali ham asosiy defitsitda ishlamoqda (YIMning taxminan 3% i), shuning uchun foiz stavkalari boshqarilsa ham, qarz miqdori o'sishda davom etadi. Afsuski, ikkinchi muammo — iqtisodchilar ba'zan "qor to'pi effekti" deb ataydigan — ham tobora murakkablashmoqda.

Faraz qilaylik, asosiy defitsit muvozanatlangan, unda quyidagilar amal qiladi:

- Agar qarzning o'rtacha foiz stavkasi iqtisodiyotning nominal o'sishidan past bo'lsa, qarz yukini — ya'ni davlat qarzining YIMga nisbati — kamayadi.

- Agar qarzning o'rtacha foiz stavkasi iqtisodiyotning nominal o'sishidan yuqori bo'lsa, qarz yuki oshadi.

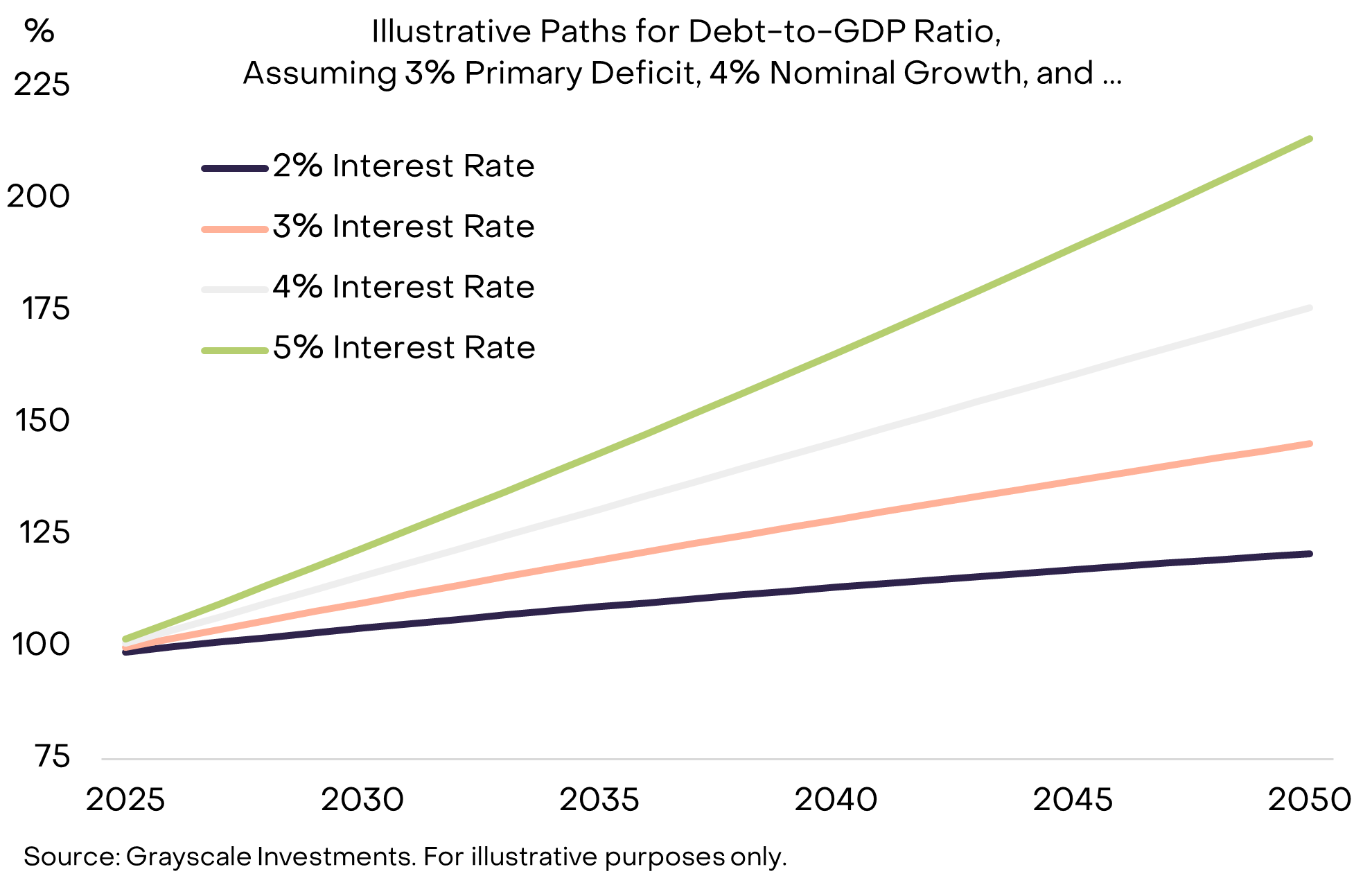

Bu qanchalik muhimligini ko'rsatish uchun, 9-rasm AQSh davlat qarzining YIMga nisbati bo'yicha taxminiy yo'lini ko'rsatadi, agar asosiy defitsit YIMning 3% i bo'lib qolsa va nominal YIM o'sishi 4% bo'lsa. Xulosa: foiz stavkalari nominal o'sishga nisbatan yuqori bo'lsa, qarz yuki ancha tez o'sadi.

9-rasm: Yuqori foiz stavkalarida qarz yuki qor to'pi kabi o'sishi mumkin (Exhibit 9: Debt burden may snowball at higher interest rates)

Obligatsiya daromadlari oshishi bilan, ko'plab prognozchilar endi mehnat kuchining qarishi va immigratsiyaning kamayishi sababli strukturaviy YIM o'sishi sekinlashishini kutmoqda: Congressional Budget Office (CBO) potensial mehnat kuchi o'sishi hozirgi yilda taxminan 1% dan 2035-yilga kelib taxminan 0.3% gacha sekinlashishini prognoz qilmoqda. Faraz qilaylik, Federal Reserve o'zining 2% inflyatsiya maqsadiga erisha oladi — bu hali ochiq masala — past real o'sish past nominal o'sish va qarz miqdorining tezroq o'sishini anglatadi.

Hikoya qanday tugaydi (How the Story Ends)

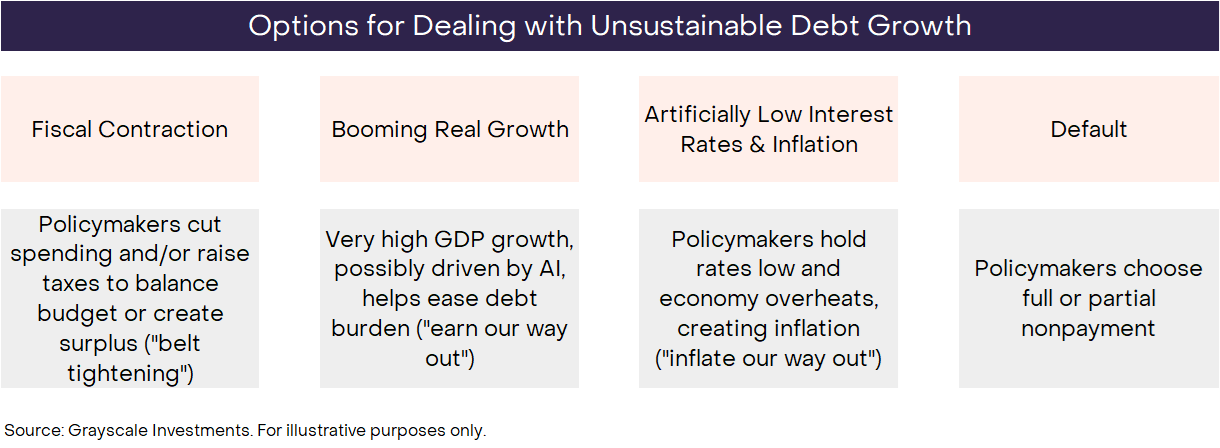

Ta'rifiga ko'ra, barqaror bo'lmagan tendensiyalar abadiy davom eta olmaydi. AQSh federal hukumatining nazoratsiz qarz o'sishi bir nuqtada tugaydi, lekin hech kim bu qanday tugashini aniq bilmaydi. Har doimgidek, investorlar barcha mumkin bo'lgan natijalarni hisobga olishlari va ularning ehtimolini ma'lumotlar, siyosatchilar harakati va tarixiy saboqlarga asoslanib baholashlari kerak. Asosan to'rtta mumkin bo'lgan natija bor va ular bir-birini istisno qilmaydi (10-rasm).

10-rasm: Investorlar turli natijalarni hisobga olib, ularning ehtimolini baholashlari kerak (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

Default ehtimoli juda kichik, chunki AQSh qarzi U.S. Dollar da ifodalangan va inflyatsiya odatda to'lov qilmaslikdan ko'ra kamroq og'riqli. Fiscal contraction kelajakda mumkin — va oxir-oqibat yechimning bir qismi bo'lishi mumkin — lekin Kongress yaqinda "katta va chiroyli qonun" qabul qildi va bu fiskal siyosat kelgusi 10 yil davomida yuqori defitsitda qolishini anglatadi. Kamida hozircha, defitsitni soliqlarni oshirish va/yoki xarajatlarni kamaytirish orqali qisqartirish ehtimoli past ko'rinadi. Booming economic growth ideal natija bo'lardi, lekin hozirda o'sish sust va potensial o'sish sekinlashishi kutilmoqda. Ma'lumotlarda hali ko'rinmasa-da, AI technology sababli yuzaga keladigan favqulodda yuqori unumdorlik o'sishi qarz yukini boshqarishda yordam berishi aniq.

Shunday qilib, sun'iy past foiz stavkalari va inflyatsiya qoladi. Masalan, AQSh taxminan 3% foiz stavkasi, 2% real YIM o'sishi va 4% inflyatsiyani saqlab tursa, nazariy jihatdan asosiy defitsitni kamaytirmasdan ham qarz miqdorini hozirgi darajada barqarorlashtirishi mumkin. Federal Reserve tuzilmasi unga monetary policy ni qisqa muddatli siyosiy bosimlardan mustaqil yuritish imkonini beradi. Biroq, so'nggi bahslar va siyosatchilar harakati ba'zi kuzatuvchilarda bu mustaqillik xavf ostida degan xavotir uyg'otdi. Qanday bo'lmasin, Federal Reserve ni davlat fiskal siyosati muammolarini butunlay e'tiborsiz qoldirishga majburlash real emas. Tarix shuni ko'rsatadiki, vaziyat jiddiylashganda monetary policy fiskal policy ga bo'ysunadi va eng oson yo'l inflyatsiya orqali muammodan chiqish bo'lishi mumkin.

Natijalar diapazoni, muammoning jiddiyligi va hozirgacha siyosatchilar harakatini hisobga olgan holda, bizning fikrimizcha, uzoq muddatli davlat qarzi yukini boshqarish strategiyasi Federal Reserve ning 2% maqsadidan yuqori o'rtacha inflyatsiyaga olib kelishi tobora ehtimolga aylanyapti.

Yana kriptovalyutaga qaytish (Bringing It Back to Crypto)

Xulosa qilib aytganda, katta qarz miqdori, foiz stavkalarining oshishi va boshqa muqobil choralar yo'qligi sababli, AQSh hukumati pul ta'minoti va inflyatsiya o'sishini nazorat qilish bo'yicha va'dasi endi to'liq ishonchli bo'lmasligi mumkin. Fiat currency qiymati oxir-oqibat hukumat pul ta'minotini oshirmaslik bo'yicha ishonchli va'dasiga bog'liq. Shuning uchun, agar bu va'daga shubha qilish uchun sabab bo'lsa, U.S. Dollar bilan baholangan barcha aktivlar investorlari bu ularning portfellariga nima ta'sir qilishini o'ylab ko'rishlari kerak. Agar ular dollar qiymatni saqlash vositasi sifatida ishonchliligi pasaymoqda deb hisoblasalar, ular muqobil variantlarni izlashlari mumkin.

Kriptovalyutalar blockchain technology ga asoslangan digital commodities hisoblanadi. Ularning turlari ko'p va ko'pincha "qiymatni saqlash" valyutasi bilan bog'liq emas. Masalan, public blockchain lar to'lovlardan tortib video o'yinlar va sun'iy intellektgacha turli sohalarda qo'llanilishi mumkin. Grayscale asosiy foydalanish holatiga ko'ra, FTSE/Russell bilan hamkorlikda ishlab chiqqan Crypto Sectors ramkasi yordamida kripto aktivlarni tasniflaydi.

Bizning fikrimizcha, bu raqamli aktivlarning kichik bir qismi qiymatni saqlash vositasi sifatida qaralishi mumkin, chunki ular yetarlicha keng qabul qilingan, yuqori decentralization xususiyatiga ega va ta'minot o'sishi cheklangan. Bunga market capitalization bo'yicha eng katta ikki kripto aktiv — Bitcoin va Ethereum kiradi. Fiat currency kabi, ularning qiymati boshqa aktivlar bilan "ta'minlanmagan". Aksincha, ularning foydaliligi/qiymati foydalanuvchilarga senzura xavfisiz peer-to-peer raqamli to'lovlarni amalga oshirish imkonini berishidan va ta'minotni oshirmaslik bo'yicha ishonchli va'dadan kelib chiqadi.

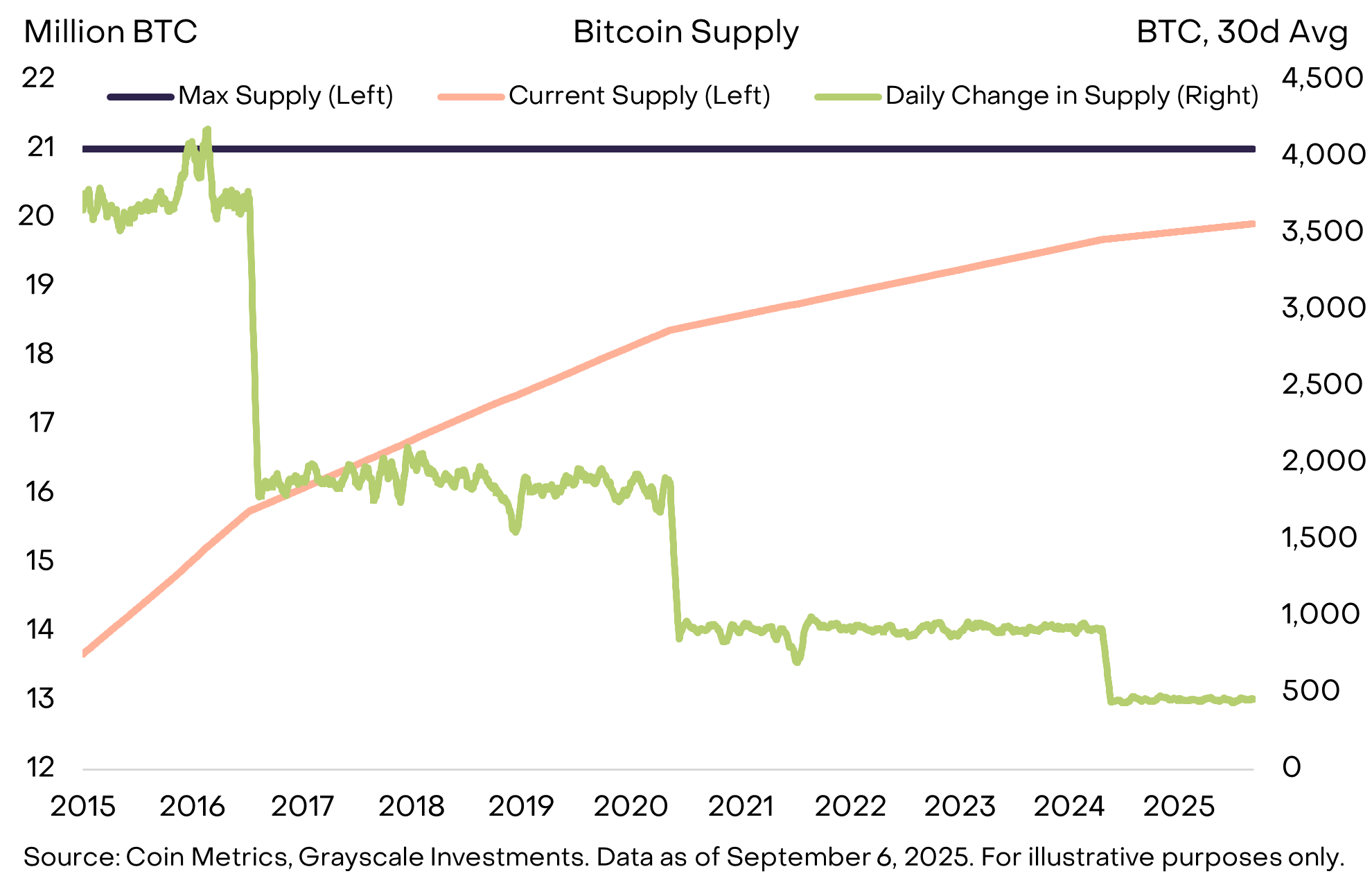

Masalan, Bitcoin ning ta'minot chegarasi 21 million dona, hozirda har kuni 450 ta yangi Bitcoin chiqariladi va har to'rt yilda yangi ta'minot o'sish sur'ati ikki baravar kamayadi (11-rasm). Bu ochiq manbali kodda aniq ko'rsatilgan va Bitcoin hamjamiyatining konsensussiz o'zgartirib bo'lmaydi. Bundan tashqari, Bitcoin hech qanday tashqi institut — masalan, qarzini to'lashga majbur bo'lgan fiskal organ — tomonidan boshqarilmaydi va ular past va prognoz qilinadigan ta'minot o'sishiga aralasha olmaydi. Shaffof, prognoz qilinadigan va oxir-oqibat cheklangan ta'minot oddiy, lekin kuchli tushuncha bo'lib, Bitcoin ning market capitalization ni 2 trillion dollardan oshishiga yordam berdi.

11-rasm: Bitcoin prognoz qilinadigan va shaffof pul ta'minotini taklif qiladi (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Oltin kabi, Bitcoin ham foiz to'lamaydi va kundalik to'lovlarda keng qo'llanilmaydi. Bu aktivlarning foydaliligi ular nima qilmasligidan kelib chiqadi. Eng muhimi, ularning ta'minoti hukumat qarzini to'lash zarurati sababli oshmaydi — hech bir hukumat yoki boshqa institut ularning ta'minotini boshqara olmaydi.

Bugungi investorlar katta makroiqtisodiy nomutanosibliklar muhitida harakat qilishlari kerak, eng muhimi — barqaror bo'lmagan davlat qarzi o'sishi va uning fiat currency obro'si va barqarorligiga ta'siri. Portfilda muqobil monetar aktivlarni saqlashdan maqsad — fiat currency qadrsizlanish xavfiga qarshi kafolatli vosita yaratishdir. Bu xavflar oshib borar ekan, bunday natijani xedj qiladigan aktivlarning qiymati, ehtimol, oshishi kerak.

Nimani o'zgartirishi mumkin (What Could Turn It Around)

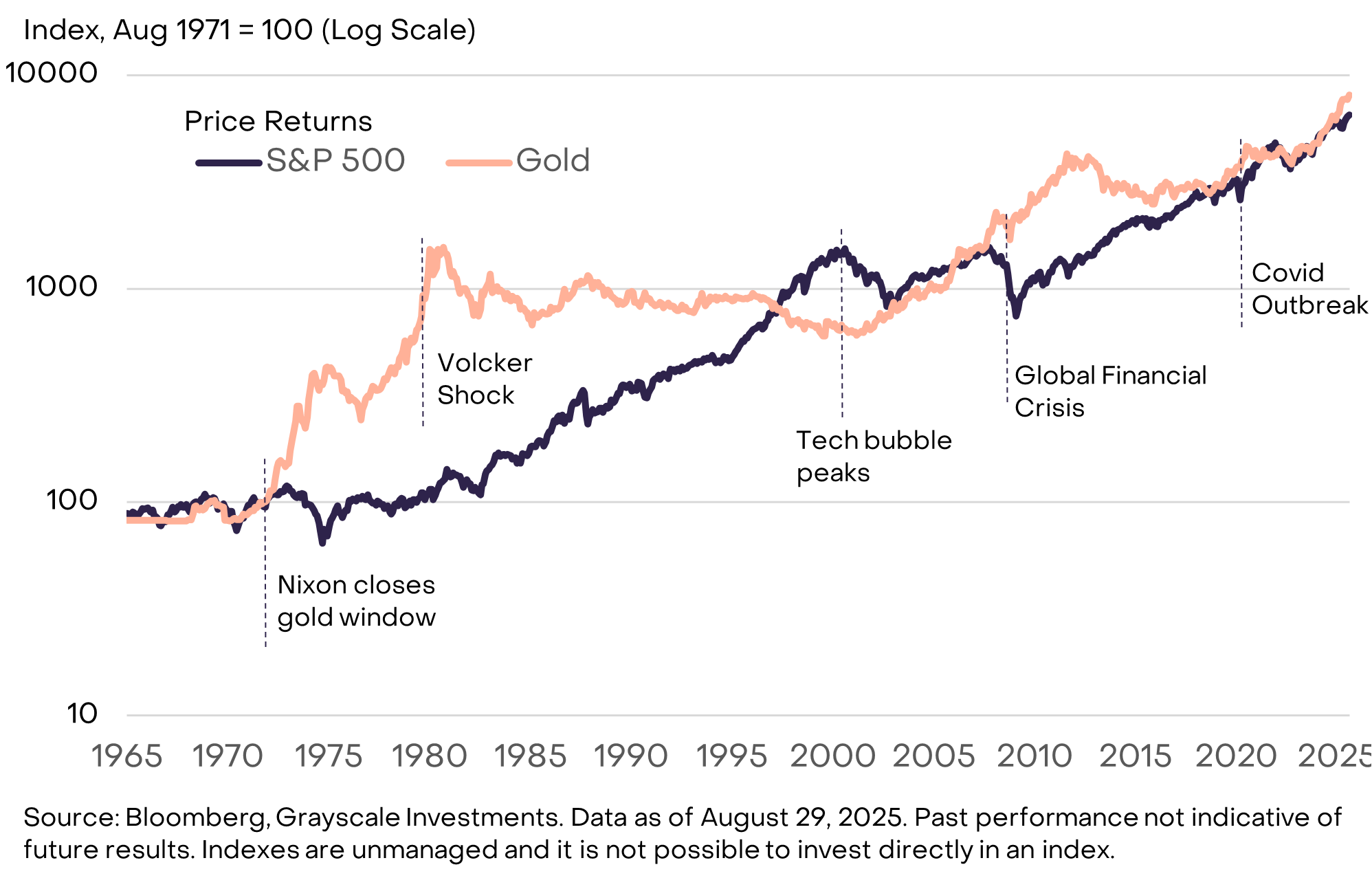

Kripto aktivlar sinfiga investitsiya qilish turli xavflarni o'z ichiga oladi, bu hisobot doirasidan tashqarida. Biroq, makro nuqtai nazardan, ayrim kripto aktivlarning uzoq muddatli qiymat taklifiga asosiy xavf shundaki, hukumat jamoatchilik ishonchini tiklash uchun fiat currency ta'minotini boshqarish bo'yicha va'dasini mustahkamlashi mumkin. Bu qadamlar hukumat qarzi va YIM nisbati barqarorlashtirilishi va keyin kamaytirilishi, central bank inflyatsiya maqsadini qo'llab-quvvatlash va central bank mustaqilligini ta'minlash choralarini o'z ichiga olishi mumkin. Hukumat chiqaradigan fiat currency allaqachon qulay almashuv vositasi. Agar hukumat uni samarali qiymat saqlash vositasi sifatida ham ta'minlay olsa, kriptovalyuta va boshqa muqobil qiymat saqlash vositalariga talab kamayishi mumkin. Masalan, oltin 1970-yillarda AQSh institutsional obro'si shubha ostida bo'lganida yaxshi natija ko'rsatgan, lekin 1980-1990-yillarda, Federal Reserve inflyatsiyani nazorat qilganida, yomon natija ko'rsatgan (12-rasm).

12-rasm: 1980-1990-yillarda inflyatsiya pasayishi bilan oltin yomon natija ko'rsatdi (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Public blockchain lar raqamli valyuta va raqamli moliya sohasida innovatsiyalar taklif qilmoqda. Bugungi kunda market capitalization bo'yicha eng yirik blockchain ilovalari fiat currency dan farqli xususiyatlarga ega raqamli valyuta tizimlarini taqdim etadi — ularning talabi zamonaviy makroiqtisodiy nomutanosibliklar (masalan, yuqori davlat sektori qarzi) kabi omillar bilan bog'liq. Biz ishonamizki, vaqt o'tishi bilan kripto aktivlar sinfining o'sishi ushbu makro omillar va public blockchain technology asosidagi boshqa innovatsiyalarning qabul qilinishi bilan birga rivojlanadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Stabil koinlarning 2025-yili: Sen Qizil Saroyda, men esa G‘arbiy Sayohatda

Ammo oxir-oqibat, barchamiz bir xil manzilga yetib borishimiz mumkin.

XRPning Ekstrem Qo‘rqinch Darajasi O‘tgan 22% Rallyni Aks Ettiradi

Sui ETF Arizasi: Grayscale’ning SUI Institutsional Qabul Qilinishiga Dadil Qadami