Tanga, aksiya, obligatsiya: bir leveraj aylanishi nuqtai nazaridan

Kriptovalyuta, aksiyalar va obligatsiyalar bir-birini qo‘llab-quvvatlaydi, oltin va BTC AQSh obligatsiyalarini garov sifatida birgalikda ta’minlaydi, stablecoin esa dollarni global miqyosda qo‘llash darajasini qo‘llab-quvvatlaydi va bu esa de-leveraging (leverage kamaytirilishi) jarayonidagi yo‘qotishlarni yanada ijtimoiylashtiradi.

Kriptovalyuta, aksiyalar va obligatsiyalar bir-birini qo‘llab-quvvatlaydi, oltin va BTC birgalikda AQSh obligatsiyalarini garov sifatida qo‘llab-quvvatlaydi, stablecoin esa dollarni global qabul qilinishini ta’minlaydi, bu esa de-leveraging jarayonidagi yo‘qotishlarni yanada ijtimoiylashtiradi.

Muallif: Zuoye

Sikllar leverage’dan kelib chiqadi, tez o‘sib, tez yo‘qoladigan Meme tokenlardan tortib, 80 yillik texnologik Kondratyev to‘lqinlarigacha, insoniyat har doim ko‘proq boylik yaratish uchun qandaydir kuch, e’tiqod yoki tashkilot shaklini topa oladi. Keling, hozirgi tarixiy koordinatani qisqacha ko‘rib chiqamiz va kriptovalyuta, aksiyalar va obligatsiyalarning o‘zaro bog‘liqligi nima uchun muhimligini aniqlaymiz.

15-asr oxiridagi geografik kashfiyotlardan beri kapitalistik asosiy iqtisodiyotlarda quyidagi o‘zgarishlar yuz berdi:

- Ispaniya va Portugaliya — jismoniy oltin-kumush + shafqatsiz mustamlaka plantatsiyalari

- Niderlandiya — aksiyalar + kompaniya tizimi (Dutch East India Company)

- Angliya — oltin standarti + mustamlaka “scissors difference” (qurolli hukmronlik + institutsional dizayn + imperiya imtiyozlari)

- Amerika — dollar + AQSh obligatsiyalari + harbiy bazalar (to‘g‘ridan-to‘g‘ri mustamlakadan voz kechib, muhim nuqtalarni nazorat qilish)

E’tibor bering, keyingi hukmdorlar oldingilarning ijobiy va salbiy tomonlarini o‘zlashtiradi, masalan, Angliya ham kompaniya va aksiyalar tizimini qabul qilgan, Amerika esa qurolli hukmronlikni amalga oshirgan. Bu yerda yangi hukmdorning innovatsion jihatlari ajratib ko‘rsatilgan. Yuqoridagi faktlarga asoslanib, klassik kapitalizmning asosiy ikki xususiyatini ko‘rish mumkin:

- Hegemon Cop qonuni: hayvonlar evolyutsiyasida kattalashishga intilganidek, asosiy iqtisodiyotlar ham tobora kattalashadi (Niderlandiya -> Angliya -> Amerika);

- Iqtisodiy qarz sikli: jismoniy aktivlar va tovar ishlab chiqarish moliyaga o‘rin beradi, klassik kapitalistik davlatlar yangi moliyaviy innovatsiyalar orqali kapital yig‘adi va foyda ko‘radi;

- Leverage oxir-oqibat qulaydi: Niderlandiyaning aksiyalaridan Wall Street moliyaviy derivativlarigacha, daromad bosimi garovlarni qadrsizlantiradi, qarzlar tozalanmaydi va yangi iqtisodiyotlar ularning o‘rnini egallaydi.

Amerika allaqachon global hukmronlikning eng yuqori nuqtasida, endi esa “sen menda, men sendaman” degan uzoq yakun bosqichi boshlanadi.

AQSh obligatsiyalari oxir-oqibat nazoratdan chiqadi, xuddi Boer urushidan keyingi Buyuk Britaniya kabi, ammo obro‘li yakun uchun leverage qulashini kechiktiradigan moliyaviy mahsulotlar — kriptovalyuta, aksiyalar va obligatsiyalar — zarur.

Kriptovalyuta, aksiyalar va obligatsiyalar bir-birini qo‘llab-quvvatlaydi, oltin va BTC birgalikda AQSh obligatsiyalarini garov sifatida qo‘llab-quvvatlaydi, stablecoin esa dollarni global qabul qilinishini ta’minlaydi, bu esa de-leveraging jarayonidagi yo‘qotishlarni yanada ijtimoiylashtiradi.

Kriptovalyuta, aksiyalar va obligatsiyalarning 6 xil kombinatsiyasi

Insonni baxtli qiladigan hamma narsa — xayolotdan iborat.

Kattalashish va murakkablashish — barcha moliyaviy vositalar va hatto tirik organizmlarning tabiiy qonuni. Qachonki bir tur eng yuqori cho‘qqiga chiqsa, tartibsiz ichki raqobat boshlanadi, tobora murakkablashgan shoxlar va patlar — juft topish qiyinlashganining belgisi.

Token iqtisodiyoti Bitcoin’dan boshlangan, hech narsadan bor qilib, onchain moliyaviy tizim yaratildi. 2 trillion dollarlik BTC bozor qiymati, 40 trillion dollarlik AQSh obligatsiyalari hajmiga nisbatan, faqat yumshatish rolini o‘ynashi mumkin, Ray Dalio tez-tez oltinni dollarni hedj qilish uchun tavsiya qiladi — bu ham xuddi shunday.

Aksiya bozori likvidligi tokenlarning yangi tayanchi bo‘ldi, Pre IPO tokenizatsiya imkoniyati paydo bo‘ldi, aksiyalar onchain bo‘lishi elektronlashtirishdan keyingi yangi platformaga aylandi, DAT (treasury) strategiyasi esa 2025 yil birinchi yarmida asosiy yo‘nalishga aylanadi.

Lekin shuni ta’kidlash kerakki, AQSh obligatsiyalarining onchain bo‘lishi aniq, ammo token asosida obligatsiya chiqarish va kompaniya obligatsiyalarini onchain qilish hali sinov bosqichida, biroq kichik miqyosda amaliyot boshlanmoqda.

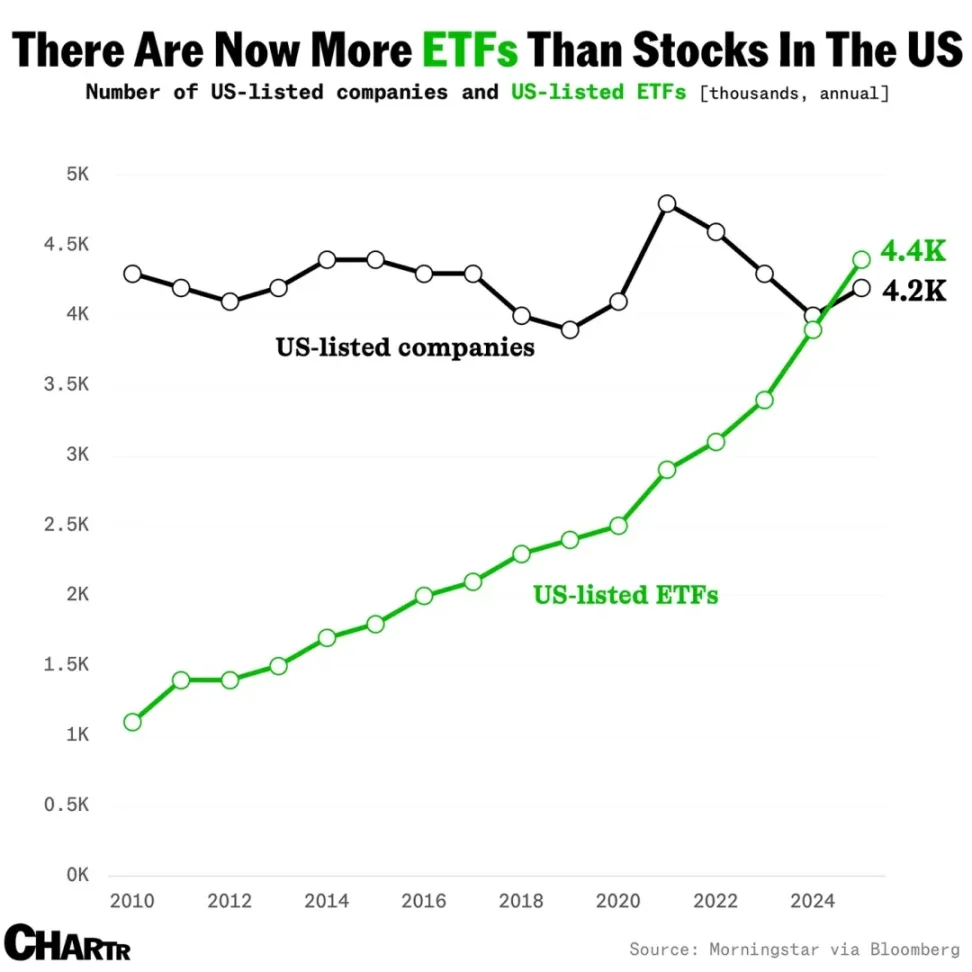

Rasm izohi: ETF soni o‘sishi, manba: @MarketCharts

Stablecoin mustaqil narativga aylandi, tokenizatsiyalangan fondlar va qarzlar RWA’ning yangi sinonimiga aylanadi, indeks fondlari esa ko‘proq kriptovalyuta, aksiyalar va obligatsiyalar konsepsiyalarini birlashtirgan ETF’lar sifatida kapital jalb qilmoqda. An’anaviy ETF/indeks likvidlikni yutib yuborish hikoyasi kripto sohasida yana takrorlanadimi?

Buni oldindan aytish qiyin, biroq altcoin DAT va staking ETF kabi shakllar leverage o‘sish siklining boshlanganini e’lon qildi.

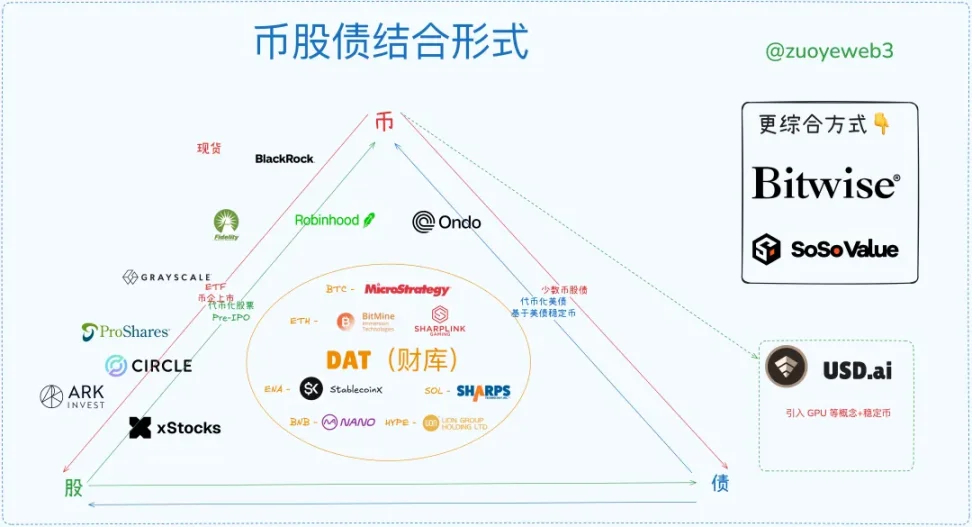

Rasm izohi: Kriptovalyuta, aksiyalar va obligatsiyalar kombinatsiyasi, manba: @zuoyeweb3

Tokenlar garov sifatida, DeFi va an’anaviy moliya sohasida tobora kuchsizlanmoqda, onchain USDC/USDT/USDS talab qilinadi, ular bir shaklda AQSh obligatsiyalarining variantidir, offchain esa stablecoin yangi trendga aylanmoqda. Bunga qadar ETF va RWA o‘z amaliyotini boshlagan.

Xulosa qilib aytganda, bozorda asosan 6 xil kriptovalyuta, aksiyalar va obligatsiyalar kombinatsiyasi paydo bo‘ldi:

- ETF (fyu’char, spot, staking, universal)

- Kripto-aksiyalar (moliyaviy vositalar orqali onchain foydalanishni o‘zgartirish)

- Kripto-kompaniya IPO (Circle stablecoin trendining vaqtinchalik “qattiq chegarasi”)

- DAT (MSTR kripto-aksiyalar-obligatsiyalar v.s ETH kripto-aksiyalar v.s ENA/SOL/BNB/HYPE tokenlar)

- Tokenizatsiyalangan AQSh obligatsiyalari, fondlar (Ondo RWA mavzusi)

- Pre IPO bozor tokenizatsiyasi (hajm kichik, xavfli jimjitlik davri, onchain an’anaviy moliyani o‘zgartirish)

Leverage siklining tugashi va chiqish vaqtini oldindan aytib bo‘lmaydi, lekin siklning asosiy ko‘rinishini tasvirlash mumkin.

Nazariy jihatdan, altcoin DAT paydo bo‘lganda, bu uzoq siklning tepasidir, biroq BTC 100 ming dollar atrofida konsolidatsiya qilishi mumkin, dollar/AQSh obligatsiyalari to‘liq virtualizatsiyalashadi, bo‘shatilgan impulsni bozor uzoq vaqt davomida hazm qilishi kerak, bu hazm qilish 30 yilgacha cho‘zilishi mumkin: Boer urushidan Angliyaning oltin standartidan voz kechishigacha (1931-1902=29), Bretton-Vuds tizimi (1973-1944=29).

O‘n ming yil juda uzoq, faqat bugungi kun uchun kurashamiz, kamida 2026 yil o‘rtasidagi saylovgacha Crypto uchun yana bir yaxshi yil bor.

Rasm izohi: Kriptovalyuta, aksiyalar va obligatsiyalar bozorining hozirgi holati, manba: @zuoyeweb3

Hozirgi bozor tuzilmasini hisobga olsak, kripto-kompaniya IPO eng yuqori darajadagi, eng tor yo‘nalish bo‘lib, faqat juda kam sonli kripto-kompaniyalar AQSh fond bozorida IPO qilishi mumkin, bu esa o‘zini aktiv sifatida sotish eng qiyinligini ko‘rsatadi.

Keyingi o‘rinda, mavjud yuqori sifatli aktivlarni qayta sotish osonroq, masalan, BlackRock spot BTC va ETH ETF sohasida so‘zsiz yetakchiga aylandi, yangi staking ETF va universal ETF esa yangi raqobat maydoniga aylanadi.

Keyin, DAT (treasury) strategiyasi kompaniyalari peshqadam, bu kriptovalyuta, aksiyalar va obligatsiyalar uch tomonlama rotatsiyasini amalga oshirgan yagona o‘yinchi, ya’ni BTC asosida obligatsiya chiqarish, aksiyalar narxini qo‘llab-quvvatlash, ortiqcha kapital bilan yana BTC sotib olish. Bu bozor BTC’ni garov sifatida xavfsiz deb hisoblashini va Strategy kompaniyasining o‘zi “BTC’ni ifodalovchi” aktiv sifatida qadrlanishini ko‘rsatadi.

ETH treasury kompaniyalari sohasida BitMine va Sharplink faqat kripto-aksiyalar bog‘liqligini amalga oshirdi, ular bozorda o‘zlari asosida obligatsiya chiqarish kuchiga ega emas (token sotib olishda kapital operatsiyalar orqali chiqarilgan obligatsiyalar hisobga olinmaydi), ya’ni bozor ETH qiymatini qisman tan oladi, lekin ETH treasury kompaniyalarining o‘z qiymatini tan olmaydi, mNAV 1 dan past (aksiyalar umumiy qiymati aktivlar qiymatidan past) — bu faqat natija.

Lekin ETH qiymati keng tan olinsa, yuqori leverage raqobatida g‘oliblar paydo bo‘ladi, oxir-oqibat faqat uzun quyruqli treasury kompaniyalari qulaydi, qolganlari ETH’ni ifodalovchi sifatida tan olinadi, leverage sikli tugagach g‘olib bo‘ladi.

Keyingi tokenizatsiyalangan aksiyalar hozircha DAT va IPO yoki ETF’dan kichikroq, lekin eng katta amaliy salohiyatga ega. Hozirgi aksiyalar elektron shaklda, turli serverlarda saqlanadi, kelajakda aksiyalar to‘g‘ridan-to‘g‘ri onchain muomalada bo‘ladi, aksiyalar token bo‘ladi, token esa har qanday aktiv bo‘lishi mumkin. Robinhood o‘zining ETH L2’sini qurmoqda, xStocks Ethereum va Solana’da, SuperState Opening Bell Galaxy’ga tokenizatsiyalangan aksiyalarni Solana’ga olib chiqmoqda.

Kelajakda tokenizatsiyalangan aksiyalar Ethereum va Solana o‘rtasida raqobat qiladi, lekin bu ssenariy eng kam tasavvur imkoniyatiga ega, texnologik xizmatlar ko‘proq ajralib turadi, bu bozorning blockchain texnologiyasiga bo‘lgan ishonchini bildiradi, lekin aktivlarni jalb qilish qobiliyati $ETH yoki $SOL’ga o‘tadi.

Tokenizatsiyalangan AQSh obligatsiyalari va fondlar sohasida Ondo yakkaxon o‘yinchiga aylanmoqda, sababi AQSh obligatsiyalari va stablecoin kombinatsiyasi oqimi, RWA kelajagi ko‘proq AQSh obligatsiyalari bo‘lmagan sohalarni rivojlantirishga muhtoj, xuddi AQSh dollariga bog‘liq bo‘lmagan stablecoin kabi, uzoq muddatda bozor hajmi katta, lekin har doim uzoq muddat bo‘lib qoladi.

Oxirida, Pre IPO ikki usulda amalga oshiriladi: birinchisi — avval kapital yig‘ib, keyin aksiyalar sotib olish; ikkinchisi — avval aksiyalar sotib olib, keyin tokenizatsiya qilish. Albatta, xStocks ikkilamchi aksiyalar bozori va Pre IPO’ni birgalikda amalga oshiradi, lekin asosiy g‘oya — ochiq bo‘lmagan bozorni tokenizatsiya qilish orqali rag‘batlantirish va ochiq bo‘lmagan bozorni ochiqlikka olib chiqish. Bu stablecoin kengayish yo‘li.

Lekin hozirgi huquqiy doirada, regulyatorlar uchun arbitraj imkoniyati qoladimi — faqat taxmin qilish mumkin, lekin uzoq muvofiqlashtirish talab qilinadi, Pre IPO tezda ochiqlanmaydi, Pre IPO’ning asosi — aktivlarni narxlash huquqi, bu texnik muammo emas, Wall Street’dagi ko‘plab distribyutorlar bunga qarshi chiqadi.

Bundan farqli o‘laroq, aksiyalarni tokenizatsiya qilishda huquq va rag‘batlarni ajratish mumkin, “kripto sohasidagi odamlar huquqqa emas, rag‘batga ahamiyat beradi”, aksiyalardan olinadigan soliq va boshqa regulyatsiya muammolari dunyoda allaqachon amalda, onchain bo‘lish to‘sqinlik qilmaydi.

Taqqoslash uchun, Pre IPO Wall Street narxlash huquqiga ta’sir qiladi, aksiyalarni tokenizatsiya qilish esa Wall Street daromadini oshiradi, taqsimot kanallari va ko‘proq likvidlik kiradi — bu butunlay boshqa ikki holat.

O‘sish sikli bir xil, pasayish sikli raqobatli

Leverage sikli — bu o‘zini o‘zi amalga oshiradigan bashorat, har qanday yaxshi yangilik ikki marta o‘sishga arziydi, leverage doim oshiriladi, biroq institutlar turli garovlarni kesishib ushlab turadi, pasayish siklida ular avval ikkilamchi tokenlarni sotadi va xavfsiz garovlarga o‘tadi, oddiy investorlar esa erkin harakat qila olmaydi va oxir-oqibat barcha yo‘qotishlarni o‘z zimmasiga oladi.

Jack Ma ETH sotib olganda, China Renaissance Capital BNB sotib olganda, CMB International Solana tokenizatsiyalangan fondini chiqarganda, yangi davr bizning zamonamizga kirib keldi: global iqtisodiyot blockchain orqali bog‘langan.

Amerika Cop qonunining eng yuqori nuqtasida, eng arzon va eng samarali boshqaruv modeli, lekin juda murakkab o‘zaro bog‘liqlik yuzaga kelgan. Yangi davr Monroe doktrinasi iqtisodiy qonunlarga mos kelmaydi, internet bo‘linishi mumkin, lekin blockchain tabiatan bir butun, har qanday L2, node va aktiv Ethereum’da birlashishi mumkin.

Yana organik nuqtai nazardan, kriptovalyuta, aksiyalar va obligatsiyalarning birlashuvi — bu market-maker va oddiy investorlar o‘rtasida token almashinuvi jarayoni, “Bitcoin o‘sadi, altcoinlar yetib olmaydi, Bitcoin tushadi, altcoinlar ko‘proq tushadi” tamoyiliga o‘xshaydi, faqat bu ko‘proq onchain ekotizimda uchraydi.

Keling, bu jarayonni tahlil qilamiz:

- O‘sish davrida, institutlar leverage orqali past narxli, yuqori volatillikdagi aktivlarga o‘tadi, pasayish davrida esa avval altcoinlarni sotib, yuqori qiymatli aktivlarni ushlab turadi;

- Oddiy investorlar aksincha harakat qiladi, o‘sish davrida BTC/ETH va stablecoin sotib, yuqori volatillikdagi aktivlarni oladi, lekin umumiy kapital hajmi cheklanganligi sababli, bozor aylandi deganda, ular yana BTC/ETH va stablecoin sotib, altcoin leverage’ini ushlab turadi;

- Institutlar katta yo‘qotishlarga bardosh bera oladi, oddiy investorlarning yuqori qiymatli aktivlari ularga sotiladi, leverage’ni ushlab turish esa institutlarning bardoshliligini oshiradi, natijada oddiy investorlar yana aktiv sotishga majbur bo‘ladi;

- Sikl leverage qulash bilan tugaydi. Agar oddiy investorlar leverage’ni ushlab turolmasa, sikl tugaydi, agar institutlar qulasa va tizimli inqiroz yuzaga kelsa, baribir eng katta yo‘qotishni oddiy investorlar ko‘radi, chunki yuqori qiymatli aktivlar allaqachon boshqa institutlarga o‘tib ketgan bo‘ladi;

- Institutlar uchun yo‘qotishlar ijtimoiylashtiriladi, oddiy investorlar uchun leverage o‘zini bo‘g‘uvchi arqon, ustiga-ustak institutlarga to‘lov qilish kerak, yagona umid — boshqa institutlar va oddiy investorlardan oldin harakat qilish, bu esa Oyga chiqishdan ham qiyin.

Garovlarni darajalash va baholash faqat tashqi ko‘rinish, asosiy narsa — garovlar haqidagi kutishlarga asoslanib leverage narxini belgilash.

Bu jarayon altcoinlar har doim ko‘proq tushishini to‘liq tushuntirib bermaydi, yana qo‘shimcha qilish mumkin: oddiy investorlar leverage’ning oshishini emittentlardan ham ko‘proq xohlaydi, ya’ni har bir aktiv jufti 125x bo‘lishini istaydi, lekin pasayish davrida bozorning haqiqiy qarama-qarshi tomoni oddiy investorlarning o‘zlari bo‘ladi, institutlar esa ko‘proq aktivlar va murakkab hedj strategiyalariga ega, bu ham oddiy investorlarga yuklanadi.

Xulosa qilib aytganda, kriptovalyuta, aksiyalar va obligatsiyalar leverage va volatillikni birlashtiradi, token, aksiyalar va qarzlar — biz moliyaviy muhandislik nuqtai nazaridan qaraymiz, AQSh obligatsiyalariga qisman asoslangan, delta-neutral aralash stablecoin tasavvur qilamiz, bu stablecoin kriptovalyuta, aksiyalar va obligatsiyalarni bog‘laydi, bozor volatilligi hedj mexanizmini ishga tushiradi va hatto ko‘proq foyda keltiradi, ya’ni birga o‘sadi.

ENA/USDe allaqachon bu xususiyatga qisman ega, keling, de-leveraging siklining harakat trayektoriyasini taxmin qilamiz: leverage qanchalik yuqori bo‘lsa, ko‘proq TVL va oddiy investorlarni jalb qiladi, oxir-oqibat volatillik kritik nuqtaga yetadi, loyiha jamoasi avval USDe peg’ini himoya qiladi, ENA narxidan voz kechadi, keyin DAT kompaniyalari aksiyalari tushadi, institutlar avval chiqadi, oddiy investorlar esa oxirgi bo‘lib sotib oladi.

Keyin esa yanada dahshatli ko‘p martalik leverage sikli boshlanadi, ENA treasury investorlar aksiyalarni sotadi, o‘z qiymatini ETH va BTC treasury kompaniyalarida saqlab qoladi, lekin baribir ba’zi kompaniyalar bardosh bera olmaydi, sekin-asta portlaydi, avval kichik token DAT portlaydi, keyin yirik token kichik DAT kompaniyalari portlaydi, oxir-oqibat bozor vahimaga tushadi, Strategy’dagi harakatlarni kuzatadi.

Kriptovalyuta, aksiyalar va obligatsiyalar modeli ostida AQSh fond bozori oxirgi likvidlik manbaiga aylanadi, oxir-oqibat esa o‘zaro ta’sir natijasida buziladi, bu vahima emas, AQSh fond bozorida regulyatsiya bor, lekin LTCM kvant inqirozini to‘xtata olmadi, hozir esa Trump hamma bilan birga token chiqaradi, menimcha, kriptovalyuta, aksiyalar va obligatsiyalar portlashini hech kim to‘xtata olmaydi.

Global iqtisodiyot blockchain’da bog‘langan, bu paytda hammasi birga portlaydi.

Bu vaqtda teskari harakat boshlanadi, likvidlik qolgan har qanday joy, onchain yoki offchain, kriptovalyuta, aksiyalar va obligatsiyalarning 6 xil usuli — barchasi chiqish imkoniyati oynasiga aylanadi, eng dahshatlisi — onchain’da Federal Reserve yo‘q, oxirgi likvidlik ta’minotchisi yo‘q, bozor oxirigacha tushadi, nihoyat issiqlik o‘chadi.

Hammasi tugaydi, hammasi boshlanadi.

Uzoq “og‘riqli davr”dan so‘ng, oddiy investorlar yetkazib berish orqali asta-sekin BTC/ETH/stablecoin sotib olish uchun kapital yig‘adi, institutsiyalarga yangi yong‘in g‘oyasini beradi, yangi sikl qayta boshlanadi, moliyaviy sehr yo‘qolgach, qarzlar tozalangach, baribir haqiqiy mehnat orqali yaratilgan qiymat zarur bo‘ladi.

Ehtimol, o‘quvchilar shuni sezgan bo‘lishi mumkin: nega stablecoin sikli haqida gapirmadik?

Chunki stablecoin o‘zi siklning tashqi shakli, BTC/oltin notinch AQSh obligatsiyalarini qo‘llab-quvvatlaydi, stablecoin esa dollarni global qabul qilinishini ta’minlaydi. Stablecoin mustaqil sikl bo‘la olmaydi, u asosiy aktivlar bilan bog‘lanishi kerak, shunda haqiqiy daromad olish mumkin, faqat stablecoin ko‘proq AQSh obligatsiyalarini chetlab o‘tadi, ko‘proq BTC/oltin kabi xavfsiz aktivlarga bog‘lanadi, shunda leverage sikli yanada yumshoq bo‘ladi.

Xulosa

“Olti klassik asar meni sharhlaydi, endi men olti klassik asarni sharhlayman.”

Onchain kreditlash hali rivojlanmagan, DeFi va CeFi integratsiyasi haqiqatda davom etmoqda, lekin kriptovalyuta va aksiyalar bilan bog‘liqligi katta emas, DAT biroz tegadi, kelajakda institutsional kredit va kredit modeli haqida maqolalar yoziladi.

Asosiy e’tibor kriptovalyuta, aksiyalar va obligatsiyalar o‘rtasidagi tuzilma aloqalarini o‘rganishga, qanday yangi turlar va yo‘nalishlar paydo bo‘lishini aniqlashga qaratilgan. ETF allaqachon shakllangan, DAT hali kurashda, stablecoin kengaymoqda, onchain va offchain imkoniyatlar eng katta, kriptovalyuta va Pre IPO cheksiz salohiyatga ega, lekin an’anaviy moliyani moslashtirish orqali o‘zgartirish qiyin, o‘z ichki aylanish tizimini qurmagan.

Kriptovalyuta va Pre IPO huquq muammosini hal qilishi kerak, lekin “huquq muammosini hal qilish orqali” hal qilib bo‘lmaydi, iqtisodiy effekt yaratish kerak, shunda regulyatsiyani yengib o‘tish mumkin, regulyatsiyaga qarshi kurashish byurokratiya tuzog‘iga olib keladi, stablecoin tarixiga qarang, eng samarali yo‘l — qishloqdan shaharni o‘rab olish.

Kripto-kompaniya IPO — bu an’anaviy moliyaning kriptovalyutani sotib olish va narxlash jarayoni, keyinchalik bu tobora oddiylashadi, IPO qilish kerak bo‘lsa, imkon qadar erta, konsept tugagach, faqat kvant baholash qoladi, xuddi Fintech va ishlab chiqarish sohasida bo‘lgani kabi, tasavvur imkoniyati IPO soni oshgani sayin kamayadi.

Tokenizatsiyalangan AQSh obligatsiyalari (fondlar) uzoq muddatli joylashuv, ortiqcha foyda olish qiyin, oddiy investorlarga aloqasi yo‘q, blockchain’ning texnologik foydalanishini ko‘rsatadi.

Ushbu maqola asosan statik makro ramka, dinamik ma’lumotlar yetarli emas, masalan, Peter Thiel turli DAT va ETF’larda ishtirok etishi, investitsiyalari va boshqalar.

Leverage chiqib ketganda, “kitlar” va oddiy investorlar qarama-qarshi harakat qiladi, “kitlar” avval ikkilamchi aktivlarni sotadi, asosiy aktivlarni saqlab qoladi, oddiy investorlar esa ikkilamchi aktiv leverage’ini ushlab turish uchun asosiy aktivlarni sotadi, ya’ni Bitcoin o‘sadi, altcoinlar har doim o‘smasligi mumkin, lekin Bitcoin tushsa, altcoinlar albatta ko‘proq tushadi. Bularni ma’lumotlar bilan ko‘rsatish kerak, lekin hozircha imkoniyat yo‘q, faqat statik ramka tuzib, fikrlarni aniqlashtirish mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Sahara dan Tradoor gacha, so‘nggi paytlarda altcoinlarning “turli xil pasayish” uslublarini ko‘rib chiqamiz

Ethereum oroli yakuniga yetdi: EIL qanday qilib bo'lingan L2-larni "superkompyuter"ga aylantiradi?

XRP narxi $2.15 dan yuqorida istiqbolli bo‘la boshladi: Mana sababi