Nega DeFi kelajak moliyasi uchun juda muhim?

DeFi hududiy va shaxsiy to‘siqlarni buzib, senzura qilinmaydigan va chegarasiz moliyaviy vositalarni taqdim etadi hamda an’anaviy tizimning muhim to‘ldiruvchisi bo‘lib xizmat qilmoqda. An’anaviy banklar uzoq vaqt davomida xavf va manfaatlar to‘qnashuvi muammosiga duch kelmoqda, DeFi esa stabilcoin, non-custodial hamyonlar va zanjir usti protokollari orqali inflyatsiya, kapital nazorati va moliyaviy bosimga duchor bo‘lgan odamlarga yechim taklif etadi. Uning shaffof va ruxsat talab qilmaydigan arxitekturasi kirish imkoniyati va mustaqillikni oshirib, moliyaviy innovatsiyani jadallashtiradi. Kelajakda moliya sohasida gibrid shakl yuzaga kelishi mumkin, bunda an’anaviy institutlar va markazlashmagan infratuzilmalar amaliy integratsiyalashadi, DeFi esa an’anaviy tizimlardagi bo‘shliqlarni to‘ldirib, asta-sekin blockchain hisob-kitob qatlamining shakllanishiga turtki beradi.

DeFi arxitekturasi yangi moliyaviy erkinlikni ochib berdi, hudud, shaxs va institutlar to‘sig‘ini buzdi.

DeFi amaliy holatlari

· An’anaviy bank tizimi hanuzgacha moliyaning asosi bo‘lib qolmoqda, biroq uzoq yillar davomida tizimli xatarlar, nazoratning yetishmasligi va manfaatlar to‘qnashuvi muammolari bilan yuzlashib kelmoqda.

· Markazlashmagan moliya (DeFi) ruxsatsiz moliyaviy vositalarga kirish imkonini beradi — senzura bardoshliligi, chegarasiz stablecoinlardan foydalanish va shaffof daromad olish imkoniyatini taqdim etadi.

· Kelajakdagi moliyaviy manzara an’anaviy institutlar va markazlashmagan infratuzilmaning amaliy uyg‘unligidan kelib chiqadi.

Global moliyaviy tizim ulkan vositachilar tarmog‘iga asoslangan bo‘lib, har kuni trillionlab dollarlik tranzaksiyalarni qayta ishlaydi. Bu arxitektura tarixan global savdo va kapital oqimini qo‘llab-quvvatladi, biroq u tiqilinch, samarasizlik va tizimli xatarlarni ham keltirib chiqardi.

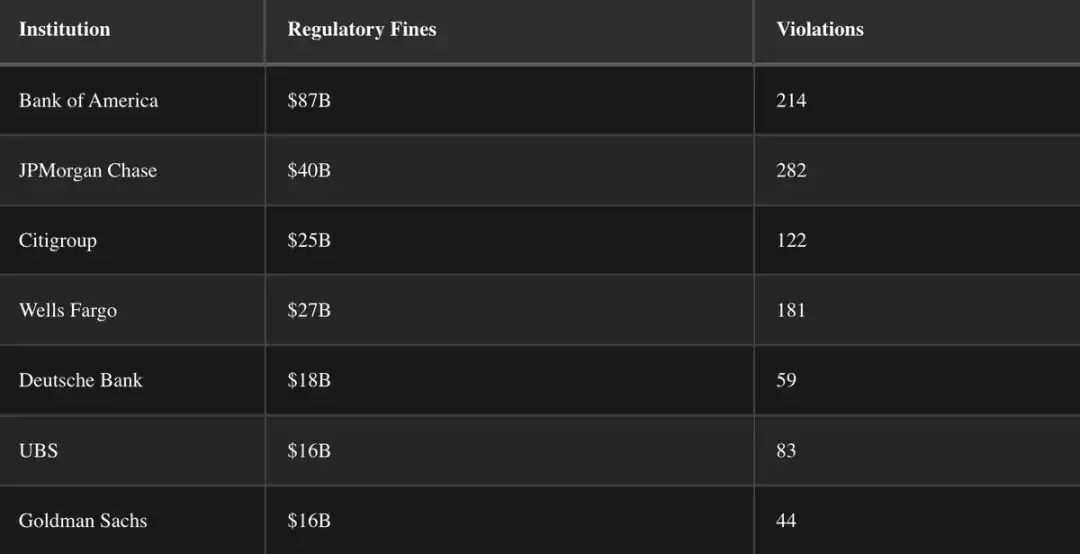

Texnologiya doimiy rivojlanmoqda, biroq an’anaviy institutlar nafaqat operatsion, balki siyosiy va ijtimoiy darajada ham chuqur ildiz otgan. Ba’zi institutlar “katta va qulashga yo‘l qo‘yib bo‘lmaydigan” deb qaraladi, boshqalari esa sukutda bankrot bo‘ladi. Ko‘plab institutlar mashhur bo‘lsa-da, ularning tarixi nazorat buzilishi va hal qilinmagan manfaatlar to‘qnashuvi bilan dog‘langan.

Bu hodisalar chuqur tizimli muammoni aks ettiradi — bu faqat nazorat yetishmasligi emas, balki dizayn nuqsonidir.

Yana ham yomoni, regulyatorlar va regulyatsiya qilinayotganlar o‘rtasidagi chegara ko‘pincha noaniq bo‘ladi. Sobiq SEC raisi Gary Gensler Wall Street’ni nazorat qilishdan oldin 18 yil Goldman Sachs’da ishlagan; Federal Reserve raisi Jerome Powell pul-kredit siyosatini ishlab chiqishdan oldin investitsiya bankida katta boylik orttirgan; AQSH sobiq Moliya vaziri Janet Yellen esa keyinchalik nazorat qilishi kerak bo‘lgan moliyaviy institutlardan 7 million dollardan ortiq ma’ruza haqi olgan.

To‘g‘ri, davlat va xususiy sektor o‘rtasidagi professional ko‘nikmalar mos kelishi mumkin, biroq bu “aylanma eshik” hodisasi yangilik emas, deyarli odatiy holga aylangan.

Markaziy bankning missiyasi va ishlash mexanizmi

1913 yilda bir qator bank inqirozlaridan so‘ng Federal Reserve tashkil etildi. J.P. Morgan va boshqa moliyachilar tomonidan ishlab chiqilgan Federal Reserve yarim hukumat institutidir: nazariy jihatdan Kongressga javobgar, amalda esa mustaqil ishlaydi.

1977 yilda Federal Reserve’ning ikki tomonlama missiyasi rasman belgilandi:

· Bandlikni maksimal darajada oshirish

· Narxlar barqarorligini saqlash (hozirda bu taxminan 2% inflyatsiya darajasi sifatida talqin qilinadi)

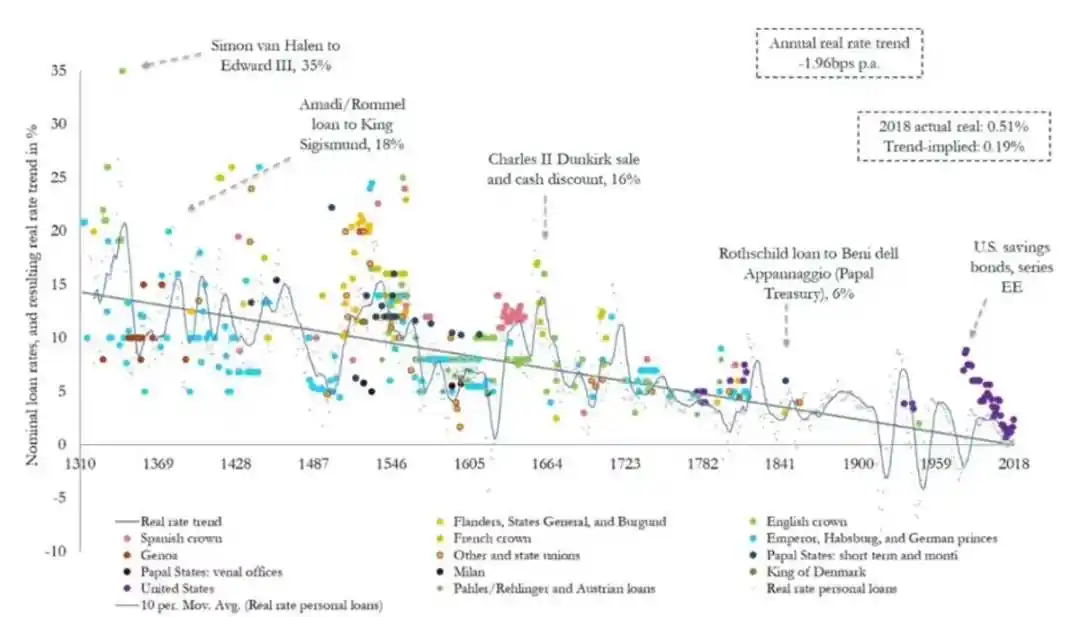

Pul-kredit siyosati doimiy rivojlanayotgan bo‘lsa-da, uning asosiy vositalari o‘zgarmaydi: foiz stavkalarini o‘zgartirish, balansni kengaytirish va ochiq bozor operatsiyalari.

2012 yildan beri Federal Reserve yillik inflyatsiya maqsadini 2% deb belgiladi, bu esa aktivlar qiymati va dollar xarid qobiliyatiga keng ta’sir ko‘rsatdi. Uzoq muddatli tarixiy tendensiyalarda foiz stavkalari barqaror pasayib bormoqda.

Moliyaviy tizim tobora murakkablashib, o‘zaro bog‘lanib borar ekan, qarz olish xarajatlari ham pasayishda davom etmoqda.

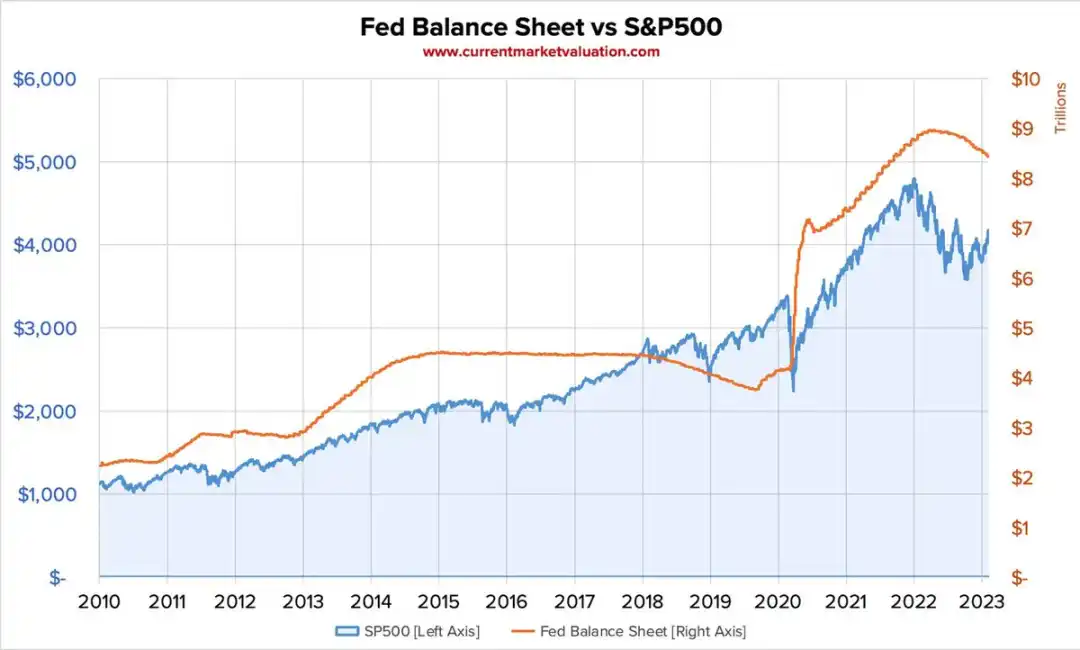

Qiymat va idrok

2008 yildan beri Federal Reserve balansidagi o‘sish va S&P 500 indeksi o‘rtasidagi bog‘liqlik kuchayib bormoqda, bu esa pul-kredit kengayishining uzoq muddatli ta’siri haqida savollar tug‘dirmoqda.

Ba’zilar ta’kidlashicha, AQSH global ustunligi tufayli “erkin pul bosish” oqibatlarini nisbatan yengil boshdan kechiradi; dollar rezerv valyutasi maqomi va AQSH institutlariga bo‘lgan global ishonch inflyatsiyaga qarshi himoya beradi. Biroq barcha davlatlar bu imtiyozga ega emas. Dunyoning ko‘plab hududlarida, ayniqsa tovar va xizmatlar dollar yoki yevroda narxlanmaydigan joylarda, DeFi tanlov emas, balki zaruratdir.

Rivojlangan iqtisodiyotlarda aholisi markazlashmagan tizimning nazariy afzalliklarini muhokama qilishi mumkin; biroq milliardlab rivojlanmagan hudud aholisi an’anaviy bank tizimi hal qila olmaydigan yoki hal qilishni istamaydigan muammolarga duch kelmoqda: valyuta qadrsizlanishi, kapital nazorati, bank infratuzilmasining yetishmasligi, siyosiy beqarorlik. Bu muammolar an’anaviy tizimdan tashqarida yechim talab qiladi.

Stablecoin va inflyatsiyaga qarshi kurash

2021-2022 yillarda Turkiya jiddiy iqtisodiy beqarorlikni boshdan kechirdi, inflyatsiya yillik 78.6% ga yetdi.

Oddiy odamlar uchun mahalliy banklar samarali yechim bera olmadi, biroq DeFi buni uddaladi. Stablecoin va non-custodial hamyonlar orqali odamlar aktivlar qadrsizlanishidan qochish, global tranzaksiyalarni amalga oshirish, nohaq kapital nazoratini chetlab o‘tish imkoniga ega bo‘ldi — bularning barchasi ochiq manbali vositalar orqali amalga oshiriladi.

Bu hamyonlar uchun bank hisob raqami, ortiqcha hujjatlar talab qilinmaydi, faqat private key yoki mnemonic so‘zlar orqali on-chain hisobga kirish mumkin.

Senzuraga bardoshlilik

Amerika va Kanada chegarasida norozilik bildirgan ko‘plab yuk mashinasi haydovchilarining bank hisoblari rasmiylar tomonidan muzlatib qo‘yildi, natijada ular kreditlarini to‘lash va zarur mahsulotlarni sotib olish imkonidan mahrum bo‘ldi — ular aniq bir qonunni buzmagan bo‘lsa ham.

Markazlashgan tizimda moliyaviy suverenitet o‘z-o‘zidan berilmaydi, DeFi esa boshqa modelni taklif qiladi: ochiq infratuzilmaga asoslangan, kod orqali boshqariladigan, hududiy siyosatga emas.

Daromad va innovatsiya

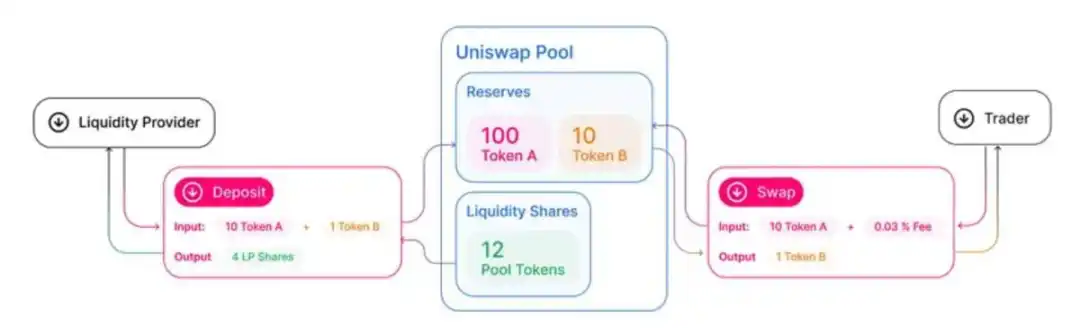

DeFi protokollari moliyaviy primitivlarni qayta belgiladi: kreditlash, savdo, sug‘urta va boshqalar, biroq bu innovatsiyalar yangi xatarlarni ham olib keladi.

Ba’zi protokollar qulab tushdi, yovuz niyatli ishtirokchilar fosh bo‘ldi, biroq bozor barqaror innovatsiyalarni tabiiy ravishda saralab olmoqda. Omonda qolganlar — masalan, avtomatik market-meykerlar (AMM) va likvidlik havzalari — DeFi’ning eng yaxshi amaliyotlarini namoyon qiladi: shaffof, ruxsatsiz infratuzilma qurish, savdo to‘lovlarini likvidlik ta’minotchilariga taqsimlash, market-meyker daromadini bir nechta nazoratchilar qo‘lida to‘plash emas.

Bu an’anaviy moliyadan tubdan farq qiladi — an’anaviy bozorlarda, ayniqsa market-meyker faoliyatiga kirish juda cheklangan va shaffof emas.

Muvozanatli kelajak

Kamida qisqa muddatda, moliyaning kelajagi to‘liq markazlashmagan ham, to‘liq markazlashgan ham bo‘lmaydi, balki aralash shaklda bo‘ladi. DeFi an’anaviy moliyaning to‘liq o‘rnini bosmaydi, biroq u an’anaviy tizim e’tiborsiz qoldirgan bo‘shliqlarni to‘ldiradi: kirish imkoniyati, senzura bardoshliligi, shaffoflik. Mintaqaviy inflyatsiya yoki moliyaviy bosimdan aziyat chekayotgan iqtisodiyotlarda DeFi allaqachon kundalik muammolarni hal qilmoqda.

Amerika kabi bank tizimi xavfsizroq bo‘lgan davlatlarda ham DeFi qiymat taklifi mavjud, biroq bu ko‘proq nazariy. Barqaror iqtisodiyot aholisi uchun an’anaviy banklar hanuzgacha DeFi to‘liq tenglasha olmagan qulaylik, iste’molchi himoyasi va ishonchlilikni ta’minlaydi. An’anaviy moliyaviy infratuzilma blockchain asosidagi hisob-kitob qatlamiga o‘tgach, bu nazariya asta-sekin haqiqatga aylanadi.

O‘sha vaqtgacha, bir qismi moliyaviy suverenitetni izlaydi, bir qismi tadbirkorlar ilg‘or yo‘nalishda quradi, bir qismi aqlli kapital DeFi primitivlari orqali yuqoriroq riskga moslashtirilgan daromad izlaydi — albatta, ko‘plab Meme tokenlar va airdrop tadbirlari bilan birga.

Boshqalar nima deydi?

“DeFi’ning maqsadi an’anaviy moliyaga qarshi kurashish emas, balki ochiq va kirish mumkin bo‘lgan moliyaviy tizim yaratish, mavjud infratuzilmani to‘ldirishdir.” — Ethereum hammuassisi Vitalik Buterin

“DeFi protokollari moliyaviy infratuzilmaning paradigmasini o‘zgartiradi, dasturlashtiriladigan va shaffof an’anaviy moliyaviy xizmatlarga muqobil taklif etadi.” — Basel Universiteti Distributed Ledger Technology professori Dr.Fabian Schär

“DeFi platformalari istiqbolli texnologik innovatsiyalar taklif qilishi mumkin, biroq ular hali ham investorlarni himoya qilish va bozor yaxlitligini saqlash doirasida ishlashi kerak.” — AQSH sobiq SEC raisi Gary Gensler

Nima uchun DeFi muhim

Iqtisodiy tebranishlar va tizimga ishonch yetishmasligi sharoitida markazlashmagan tizimlar asta-sekin o‘z imkoniyatlarini namoyon qilmoqda: blockchain’ning yangi xususiyatlaridan foydalanib, an’anaviy to‘lov va moliyaviy operatsiyalarni kuchaytiradi.

DeFi arxitekturasi — ruxsatsiz, global, shaffof — yangi moliyaviy erkinlikni ochib beradi, hudud, shaxs va institutlar to‘sig‘ini buzadi. Smart-kontraktlar murakkab jarayonlarni avtomatlashtiradi, xarajatlarni kamaytiradi, to‘siqlarni yo‘qotadi — bularning barchasi an’anaviy infratuzilma bajara olmaydigan ishlar.

Xatarlar hanuzgacha mavjud, biroq taraqqiyot ham davom etmoqda.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Chainlink ETF oqimlari kanal yorilishi ortidan 17 dollar devori bilan to‘qnashadi

Asset menejeri 15000 HYPE ni qaytarib oldi: Trend chizig‘ining yorilishi 50% o‘sishni boshlab beradimi?

Aktivlarni boshqarish firmasi DACM 4-dekabr kuni HIP-3 maxsus bozorlar hajmi $5 milliardga yetganida, 15 ming Hyperliquid (HYPE) tokenini yechib oldi.

Strategiya Bitcoin garovlari 93% ga kamaydi, Hamak Strategy o‘zining BTC xazinasini va oltin qidiruvini kuchaytirish uchun 3 million dollar yig‘di

Strategiya 2024 yil noyabridan beri tarixiy Bitcoin to‘plash tezligidan chekinmoqda va oylik xaridlar 93% ga kamaygan.