[Inglizcha uzun tvit] DATs qisqacha tahlili: moliyaviy muhandislikmi yoki biznes yuritishmi? BTC va ETH – qaysi biri yaxshiroq?

Chainfeeds Kirish:

DAT bu moliyaviy mahsulot bo‘lib, sug‘urta kompaniyalari va banklar kabi, aktivlar va majburiyatlar muvozanatini saqlashi kerak.

Maqola manbasi:

Maqola muallifi:

Mippo

Fikrlar:

Mippo: Avvalo, men hali ham DAT tuzilmasining ko‘pchiligi “ahmoqona” deb hisoblayman. Biroq, men tobora ko‘proq shunga ishonaman: kripto sohasida ko‘plab ikkilamchi tuzilmalar haddan tashqari tartibga solish natijasida yuzaga kelgan. Shuning uchun, DAT men uchun mukammal bo‘lmasa-da, ularning mavjudligini tushunaman va ular bir muddat davom etishini ham bilaman. Yaqinda men JPMorgan’dan Denny Galindo va Jane Yu Sullivan tomonidan yozilgan maqolani o‘qidim. Ular shuni ta’kidlaydiki, ko‘pchilik DAT’ni yopiq fondlar (masalan, GBTC) bilan taqqoslaydi, lekin uni REITs (ko‘chmas mulk investitsiya fondlari), sug‘urta kompaniyalari yoki hatto banklar bilan ham qiyoslash mumkin. Men uchun maqolaning asosiy g‘oyasi shuki: REITs, sug‘urta kompaniyalari va banklar kabi investitsiya vositalarining daromad manbalari ikki turga bo‘linadi: moliyaviy muhandislik — bozor o‘zgaruvchanligidan foyda olish; operatsion daromad — haqiqiy biznes faoliyatidan olinadigan foyda. Bu kompaniyalar aktiv va majburiyatlarni muvozanatlashlari shart. Banklar, sug‘urta kompaniyalari va boshqalar mijozlarning depozitlarini yechib olish yoki sug‘urta to‘lovlarini qoplash imkoniyatini ta’minlashlari kerak. Shu sababli, ular yuqori likvidli va daromad keltiruvchi aktivlarni (masalan, davlat obligatsiyalari) afzal ko‘radilar. Sug‘urta kompaniyalarining yana bir o‘ziga xos jihati bor: ularning daromadi moliyaviy muhandislik (o‘zgaruvchanlikni sotish va balans tuzilmasini loyihalash orqali) hamda operatsion daromad (sug‘urta mukofotlari)dan iborat. Bu jihat DAT bilan taqqoslashda juda muhim. Mening fikrimcha, DAT ko‘proq faol boshqariladigan moliyaviy mahsulotga o‘xshaydi (ETF kabi passiv mahsulotlardan farqli o‘laroq). Agar ular asosiy aktivdan yuqori daromad keltira olsa, ularning qiymati bor, va bu asosan ular qancha daromad yaratishiga bog‘liq. Biroq, hozirgi bosqichda investorlar bu daromad qayerdan kelayotganiga unchalik e’tibor bermayapti. Masalan, Strategy (kompaniya) ba’zi chalkashtiruvchi ko‘rsatkichlarni (masalan, accretive dilution) ishlab chiqdi, lekin aslida daromadlar moliyaviy muhandislikdan kelib chiqadi. Masalan: bitcoin o‘zgaruvchanligi oshganda, Saylor BTC’ni turli moliyaviy tuzilmalarga (konvertatsiya qilinadigan obligatsiyalar, imtiyozli aksiyalar, oddiy aksiyalar va boshqalar) joylashtirib, “1 dollar bitcoin sotib, 2 dollar baholashga erishishi” mumkin. Lekin hozir bitcoin o‘zgaruvchanligi struktural ravishda pasaymoqda, bu juda muhim — chunki bu Saylor endi o‘zgaruvchanlikdan ko‘proq daromad olish imkoniyatiga ega bo‘lmasligini anglatadi, bu esa DAT uchun katta muammo. Shunday qilib, mening xulosam: ehtimol, kelgusi 2–3 yil ichida investorlar DAT daromad manbalarini farqlashni boshlaydi. Agar daromad faqat moliyaviy bozordagi arbitrajdan kelsa, bu modelning umr ko‘rish muddati cheklangan bo‘ladi. Lekin agar asosiy aktiv o‘zi daromad keltira olsa (masalan, staking mukofotlari), bu yanada barqaror manba bo‘ladi. Shu sababli, men ETH yoki SOL kabi “ishlab chiqaruvchi aktivlar”da katta ustunlik bor deb hisoblayman. Bu tarmoqlar haqiqiy onchain biznes faoliyati orqali bajaruvchi qatlam mukofotlarini yaratishi, shuningdek, DeFi’da (masalan, Aave, Morpho kredit havzalari) ishtirok etishi va DAT’ga yaxshiroq moliyalashtirish sharoitlarini ta’minlashi mumkin. Men har doim ETH va SOL’ning BTC bilan solishtirganda struktural ustunligi ularning daromad keltirishida deb hisoblaganman. Men ishlab chiqaruvchi aktivlarga ishonaman. Agar DAT bozor narxlarining asosiy harakatlantiruvchisi bo‘lib qolsa, bu daromad oqimi juda muhim bo‘ladi — u DAT o‘zining leveraj xarajatlarini qoplash-qoplamasligini belgilaydi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bank of America 4% kripto ajratmasi chegarasini qo‘llab-quvvatlaydi, maslahatchilar cheklovlarini bekor qiladi va bitcoin ETF qamrovini qo‘shadi: hisobot

Bank of America xabariga ko‘ra, Merrill, Private Bank va Merrill Edge mijozlariga portfellari tarkibining 1%–4% qismini kripto aktivlarga ajratishga ruxsat beriladi. Bank, shuningdek, 5-yanvardan boshlab BlackRock, Bitwise, Fidelity va Grayscale kompaniyalarining spot Bitcoin ETFlariga CIO yorituvini boshlaydi. BoA’ning bu o‘zgarishi 15,000 dan ortiq maslahatchilarga kripto mahsulotlarini faol ravishda tavsiya qilishni taqiqlovchi uzoq muddatli siyosatga yakun yasaydi.

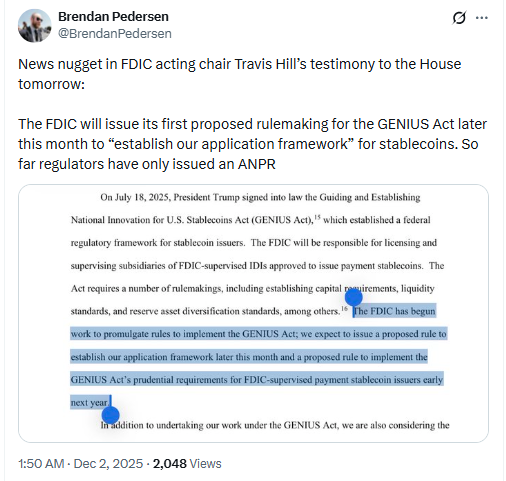

FDIC AQSHda yangi stablecoin qoidalarini GENIUS Act asosida joriy etishga tayyorlanmoqda

AQSH Federal Reserve QT ni tugatdi va $13.5 milliard likvidlikni bozorga quyib yubordi, kripto bozorida rally bo‘ladimi?

AQSh Federal Reserve 1-dekabr kuni Quantitative Tightening’ni yakunlab, banking tizimiga overnight repo orqali 13.5 billion dollar kiritdi, bu esa kripto bozorida o‘sish umidlarini oshirdi.

Bitcoin va Saylor’ning strategiyasi xavf ostida: MSTR bozor kapitallashuvi uning BTC zaxiralaridan pastga tushdi

Bitcoin narxi $90,000 dan pastga tushgani natijasida, Strategy kompaniyasining aksiyalari kompaniyaning BTC zaxirasidan ham arzonroq bo‘ldi.