Прощавай, епохо «кореспондентських банків»? П’ять криптовалютних установ отримали ключ до прямого доступу до платіжної системи Федерального резерву США

Оригінал | Odaily (@OdailyChina)

Автор | Ethan (@ethanzhang_web3)

12 грудня 2025 року Офіс контролера валюти США (Office of the Comptroller of the Currency, OCC), розташований у Вашингтоні, округ Колумбія, опублікував оголошення, у якому умовно схвалив трансформацію п’яти цифрових активних інституцій — Ripple, Circle, Paxos, BitGo та Fidelity Digital Assets — у федеральні національні траст-банки.

Це рішення не супроводжувалося різкими коливаннями ринку, але було сприйняте регуляторами та фінансовими колами як вододіл. Криптокомпанії, які довгий час перебували на периферії традиційної фінансової системи та часто стикалися з перервами у банківському обслуговуванні, вперше офіційно були включені до федеральної банківської регуляторної рамки США як “банки”.

Зміни відбулися не раптово, але стали докорінними. Ripple планує створити “Ripple National Trust Bank”, а Circle буде керувати “First National Digital Currency Bank”. Самі ці назви вже чітко сигналізують про позицію регулятора: діяльність, пов’язана з цифровими активами, більше не є “високоризиковим винятком”, який пасивно піддається перевіркам, а дозволена для входу до ядра федеральної фінансової системи за чіткими правилами.

Цей поворот різко контрастує з регуляторним середовищем кількарічної давнини. Особливо під час банківської турбулентності 2023 року криптоіндустрія опинилася у так званій “дебанкізації”, коли системно була відрізана від доларової системи розрахунків. Однак після підписання президентом Трампом у липні 2025 року “GENIUS Act” стейблкоїни та пов’язані інституції вперше отримали чітке федеральне правове визначення, що й створило інституційну передумову для нинішньої видачі ліцензій OCC.

У цій статті розглядаються чотири аспекти: “Що таке федеральний траст-банк?”, “Чому ця ліцензія така важлива?”, “Регуляторний поворот епохи Трампа” та “Відповідь і виклики традиційних фінансів”, щоб проаналізувати інституційну логіку та реальний вплив цього схвалення. Основний висновок: криптоіндустрія переходить від “зовнішнього користувача” банківської системи до частини фінансової інфраструктури. Це не лише змінює структуру витрат на платежі та кліринг, а й переосмислює саме поняття “банку” у цифровій економіці.

Що таке “федеральний траст-банк”?

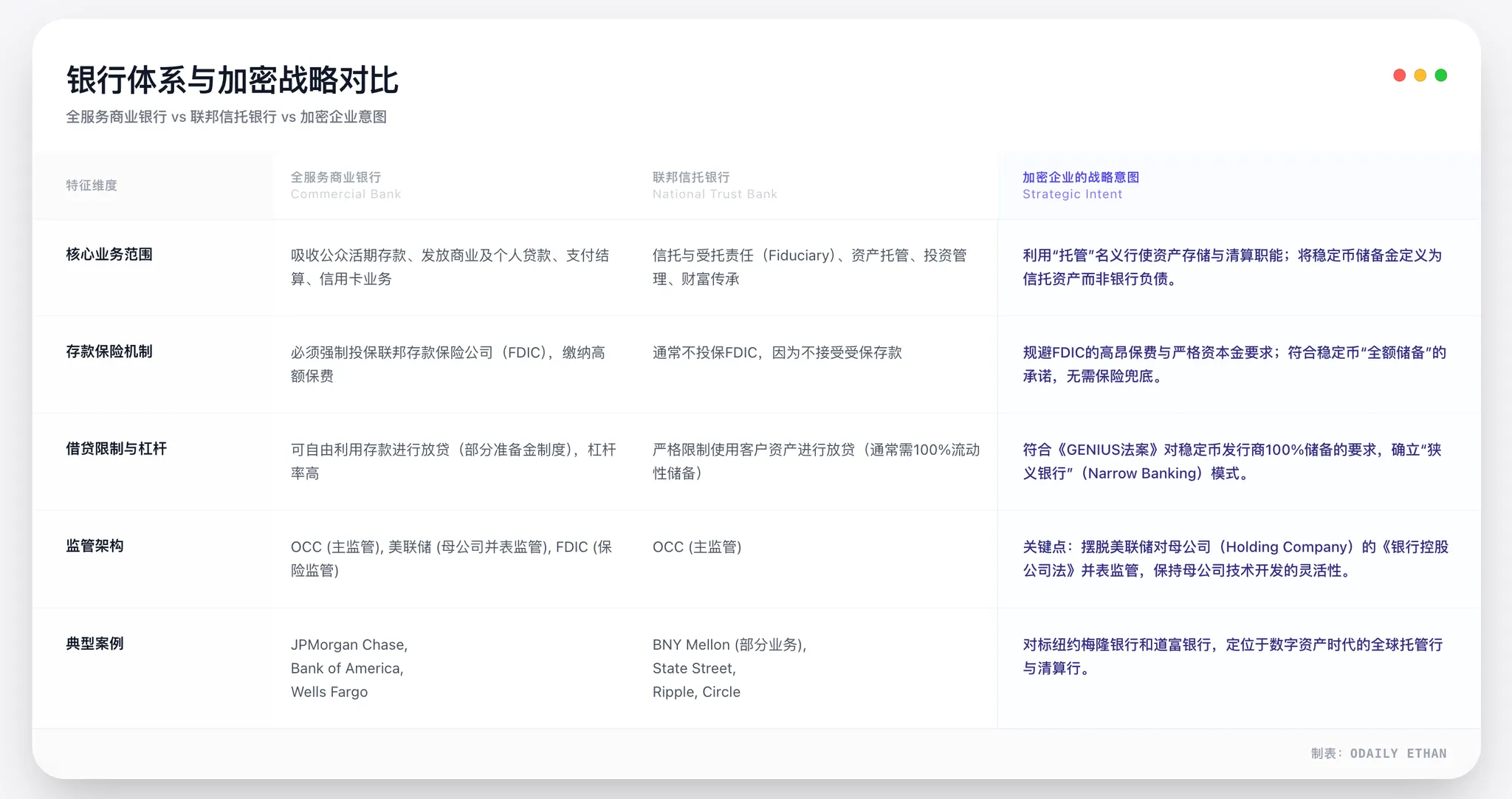

Щоб зрозуміти справжню вагу схвалення OCC, спершу треба прояснити поширене непорозуміння: ці п’ять криптокомпаній не отримали традиційну “комерційну банківську ліцензію”.

OCC схвалив статус “національного траст-банку”. Це тип банківської ліцензії, що давно існує у банківській системі США, але раніше переважно використовувався для управління спадщиною, інституційного зберігання тощо. Його ключова цінність не в обсязі дозволених операцій, а у рівні регуляції та інфраструктурному статусі.

Що означає федеральна ліцензія?

У двоколійній банківській системі США фінансові інституції можуть обирати між регулюванням на рівні штату або федерації. Це не просто паралельні рівні комплаєнсу, а чітка ієрархія повноважень. Федеральна банківська ліцензія, видана OCC, означає прямий нагляд з боку Міністерства фінансів та “федеральний пріоритет”, що звільняє від необхідності окремо відповідати вимогам кожного штату.

Юридична основа цього підходу сягає 1864 року — “National Bank Act”. Протягом півтора століття ця система була ключовим інструментом формування єдиного фінансового ринку США. Для криптокомпаній це особливо важливо.

До цього схвалення, будь то Circle, Ripple чи Paxos, для легальної діяльності по всій країні вони мали окремо отримувати ліцензії на грошові перекази (MTL) у 50 штатах, стикаючись із різними вимогами та підходами до комплаєнсу — справжній “пазл”, що був дорогим і гальмував масштабування бізнесу.

Після переходу у статус федерального траст-банку регулятором стає OCC замість регуляторів окремих штатів. Для компаній це означає уніфікацію комплаєнсу, “пропуск” для національного бізнесу та структурне підвищення регуляторної репутації.

Траст-банк — це не “зменшена копія комерційного банку”

Варто особливо підкреслити: федеральний траст-банк — це не “повнофункціональний комерційний банк”. П’ять схвалених інституцій не можуть приймати депозити, застраховані FDIC, і не можуть видавати комерційні кредити. Це й стало однією з головних причин критики з боку традиційних банківських організацій (наприклад, Bank Policy Institute), які вважають це “нерівноправним доступом”.

Однак для криптокомпаній така структура навпаки ідеально підходить. Наприклад, для емітентів стейблкоїнів — Circle (USDC) чи Ripple (RLUSD) — бізнес-модель базується на 100% резервному забезпеченні. Стейблкоїни не розширюють кредитування і не використовують модель часткового резервування, тому не мають системних ризиків, притаманних традиційним банкам. У такій ситуації страхування FDIC не потрібне і лише збільшило б регуляторний тягар.

Ще важливіше, що суть траст-банківської ліцензії — фідуціарна відповідальність. Це означає, що ліцензована інституція юридично зобов’язана суворо відокремлювати клієнтські активи від власних коштів і ставити інтереси клієнта на перше місце. Після скандалу з привласненням клієнтських активів FTX це має величезне значення для всієї криптоіндустрії: ізоляція активів стає не просто обіцянкою компанії, а обов’язком за федеральним законом.

Від “кастодіана” до “платіжного вузла”

Ще один важливий аспект цієї трансформації — зміна підходу регулятора до сфери діяльності траст-банків. Керівник OCC Jonathan Gould чітко заявив, що новий федеральний банківський доступ “надає споживачам нові продукти, послуги та джерела кредитування, а також забезпечує життєздатність, конкурентоспроможність і різноманітність банківської системи”. Це створило політичну основу для інтеграції криптокомпаній.

У цій рамці перехід Paxos і BitGo від штатних трастів до федеральних траст-банків має стратегічне значення, що виходить далеко за межі зміни статусу. Ключ у тому, що система OCC надає федеральним траст-банкам право подавати заявку на підключення до платіжної системи Федерального резерву. Тобто їхня справжня мета — не “титул банку”, а доступ до центральної системи розрахунків.

Наприклад, Paxos, хоч і був еталоном комплаєнсу під суворим наглядом Департаменту фінансових послуг штату Нью-Йорк, мав обмеження: не міг напряму інтегруватися у федеральну платіжну мережу. У документах OCC чітко зазначено, що нова структура може продовжувати діяльність зі стейблкоїнами, токенізацією активів і кастодіальними послугами. Це офіційно визнає: емісія стейблкоїнів і токенізація активів — це вже легальний “банківський бізнес”. Це не окремий прорив, а суттєве розширення функцій “банку”.

Після остаточного впровадження ці інституції зможуть напряму підключатися до Fedwire чи CHIPS, не покладаючись на традиційні комерційні банки як посередників. Перехід від “керуючого активами” до “прямого вузла платіжної мережі” — найважливіший структурний прорив у цій регуляторній трансформації.

Чому ця ліцензія така цінна

Справжня цінність федеральної траст-банківської ліцензії — не у самому статусі “банку”, а у тому, що вона відкриває прямий шлях до системи клірингу Федерального резерву.

Саме тому CEO Ripple Brad Garlinghouse назвав це “великим кроком вперед”, а традиційні банківські лобі (BPI) відреагували з тривогою. Для перших це підвищення ефективності й визначеності; для других — перерозподіл довгостроково монополізованої фінансової інфраструктури.

Що означає прямий доступ до Федерального резерву?

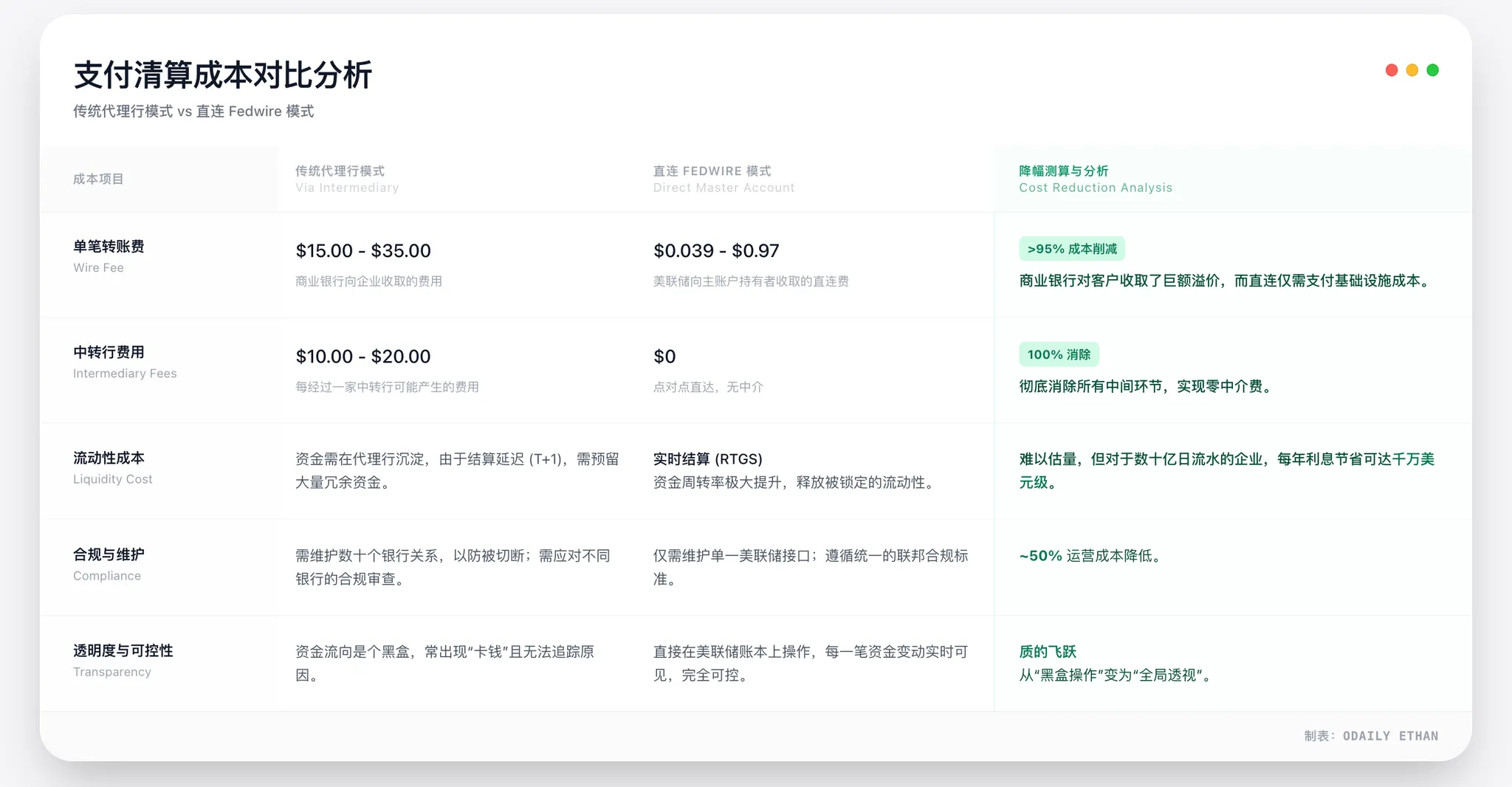

Раніше криптокомпанії завжди були на “периферії” доларової системи. Чи то Circle з USDC, чи Ripple з крос-бодер платежами — будь-яке фінальне розрахування у доларах вимагало посередництва комерційного банку. Це так званий “кореспондентський банкінг”. Зовні це просто довший процес, але насправді він створює три хронічні проблеми для індустрії.

По-перше, невизначеність права на існування. Останніми роками банки неодноразово односторонньо припиняли обслуговування криптокомпаній. Якщо кореспондентський банк виходить, фіатний канал криптокомпанії миттєво блокується, і бізнес зупиняється. Це і є ризик “дебанкізації”.

По-друге, проблеми вартості та ефективності. Кореспондентська модель означає, що кожен рух коштів проходить через кілька рівнів банківського клірингу, кожен із яких додає комісію та затримку. Для високочастотних платежів і стейблкоїнів це невигідно.

По-третє, ризик розрахунків. Традиційна банківська система зазвичай працює у режимі T+1 або T+2, і кошти “у дорозі” не лише блокують ліквідність, а й піддаються кредитному ризику банку. Під час краху Silicon Valley Bank у 2023 році Circle мав близько 3.3 мільярда доларів резервів USDC, які тимчасово “зависли” у банківській системі — цей випадок досі є попередженням для галузі.

Статус федерального траст-банку змінює цю структуру. На інституційному рівні ліцензована компанія може подати заявку на “мастер-рахунок” у Федеральному резерві. Після схвалення вона може напряму підключатися до Fedwire та інших федеральних клірингових мереж, здійснюючи миттєві, безвідкличні розрахунки у доларах без посередників.

Це означає, що у ключовому питанні клірингу такі компанії, як Circle і Ripple, вперше опиняються на одному “системному рівні” з JPMorgan чи Citibank.

Максимальна перевага у витратах, а не лише оптимізація на маржі

Отримання мастер-рахунку дає структурну, а не лише маржинальну економію на платежах. Суть у тому, що прямий доступ до Fedwire повністю усуває багаторівневих посередників, а отже, і відповідні комісії та націнки.

Можна оцінити це на основі практики галузі та офіційних тарифів Fedwire на 2026 рік. Розрахунки показують, що у високочастотних і великих транзакціях (стейблкоїни, інституційні платежі) така модель може знизити загальні витрати на кліринг на 30%-50%. Економія формується на двох рівнях:

- Безпосередня тарифна перевага: комісія Fedwire за великі платежі значно нижча за тарифи комерційних банків на електронні перекази.

- Спрощення структури: усунення комісій, витрат на обслуговування рахунків та управління ліквідністю, пов’язаних із кореспондентськими банками.

Наприклад, Circle щодня оперує майже 80 мільярдами доларів резервів USDC. Якщо буде прямий доступ, лише на комісіях за платіжні канали щорічна економія може сягати сотень мільйонів доларів. Це не дрібна оптимізація, а фундаментальна перебудова бізнес-моделі.

Тому перевага у витратах від мастер-рахунку є очевидною і значною, і вона напряму стане ключовою конкурентною перевагою емітентів стейблкоїнів у тарифах та ефективності.

Юридичний і фінансовий статус стейблкоїнів змінюється

Коли емітент стейблкоїнів працює як федеральний траст-банк, змінюється і статус продукту. У старій моделі USDC чи RLUSD були радше “цифровими ваучерами від технологічної компанії”, і їхня безпека залежала від управління емітента та надійності банків-партнерів. У новій структурі резерви стейблкоїнів розміщуються у трастовій системі під федеральним наглядом OCC і юридично відокремлені від активів емітента.

Це не те саме, що CBDC, і не передбачає страхування FDIC, але комбінація “100% резервів + федеральний нагляд + фідуціарна відповідальність” дає їм вищий кредитний рейтинг, ніж у більшості офшорних стейблкоїнів.

Ще більш відчутний ефект — у платежах. Наприклад, продукт Ripple ODL (On-Demand Liquidity) довго був обмежений робочим часом банків і відкритістю фіатних каналів. Після входу у федеральну клірингову систему конвертація між фіатом і ончейн-активами стане безперервною, а крос-бодер розрахунки — значно надійнішими.

Реакція ринку — навпаки, раціональна

Хоча цей крок вважається галузевим рубежем, ринок відреагував спокійно. Ціни на XRP чи активи, пов’язані з USDC, змінилися незначно. Але це не означає недооцінку ліцензії — радше, ринок сприймає це як довгострокову інституційну зміну, а не короткострокову спекуляцію.

CEO Ripple Brad Garlinghouse назвав це “найвищим стандартом для комплаєнсу стейблкоїнів”. Він підкреслив, що RLUSD тепер під подвійним наглядом — федеральним (OCC) і штатним (NYDFS), і прямо звернувся до банківських лобістів: “Ваші антиконкурентні методи вже викриті. Ви скаржитеся, що криптоіндустрія не дотримується правил, але тепер ми під прямим наглядом OCC. Чого ви боїтеся?”

У свою чергу, Circle у своїй заяві зазначила, що національна траст-банківська ліцензія докорінно змінить інституційну довіру, дозволяючи емітентам надавати кастодіальні послуги цифрових активів з фідуціарною відповідальністю для інституційних клієнтів.

Обидві заяви зводяться до одного: від “отримувача банківських послуг” до “частини банківської системи” — криптофінанси входять у нову епоху. А федеральна траст-банківська ліцензія — це не просто дозвіл, а безпечний канал для інституційного капіталу, який досі вагався через регуляторну невизначеність.

“Золота епоха” Трампа та “GENIUS Act”

Якщо повернутися на три-чотири роки назад, важко було уявити, що криптокомпанії до кінця 2025 року отримають федеральне визнання як “банки”. Це стало можливим не завдяки технологічному прориву, а через фундаментальний політичний і регуляторний поворот.

Повернення адміністрації Трампа і прийняття “GENIUS Act” разом відкрили шлях для інтеграції криптофінансів у федеральну систему.

Від “дебанкізації” до інституційного прийняття

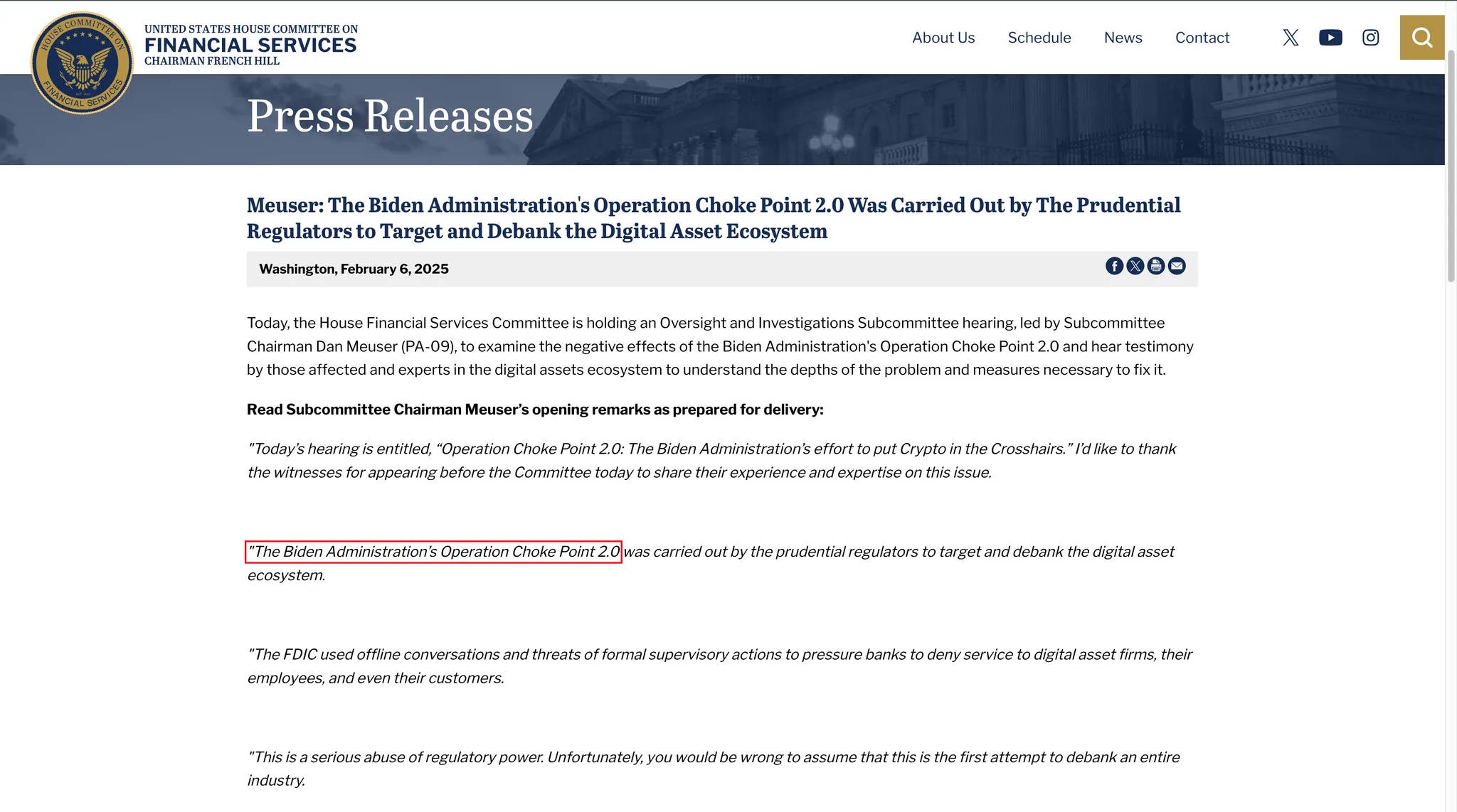

За адміністрації Байдена криптоіндустрія перебувала у стані жорсткого регулювання та високої невизначеності. Особливо після краху FTX у 2022 році регуляторний фокус змістився на “ізоляцію ризиків”, а банківській системі наказали уникати криптобізнесу.

Цей період у галузі називали “дебанкізацією”, а деякі конгресмени — “Operation Choke Point 2.0”. За розслідуванням Комітету з фінансових послуг Палати представників, багато банків під неофіційним тиском регуляторів розірвали співпрацю з криптокомпаніями. Вихід Silvergate Bank і Signature Bank — яскравий приклад цієї тенденції.

Тодішня логіка була простою: замість складного регулювання крипторизиків краще ізолювати їх від банківської системи.

У 2025 році ця логіка кардинально змінилася.

Трамп під час кампанії неодноразово публічно підтримував криптоіндустрію, обіцяючи зробити США “глобальним центром криптоінновацій”. Після повернення до влади криптоактиви перестали сприйматися лише як джерело ризику, а стали частиною ширшої фінансової та стратегічної політики.

Ключова зміна — стейблкоїни почали розглядатися як інструмент розширення доларової системи. У заяві Білого дому з нагоди підписання “GENIUS Act” прямо зазначено, що регульовані доларові стейблкоїни сприяють зростанню попиту на держоблігації США та зміцнюють міжнародний статус долара у цифрову епоху. Це фактично переосмислило роль емітентів стейблкоїнів у фінансовій системі США.

Інституційна роль “GENIUS Act”

У липні 2025 року Трамп підписав “GENIUS Act”. Вперше на федеральному рівні цей закон визначив чіткий правовий статус для стейблкоїнів та пов’язаних інституцій. Закон прямо дозволяє небанківським інституціям після виконання певних умов стати “кваліфікованими емітентами платіжних стейблкоїнів” під федеральним наглядом. Це відкрило інституційний шлях для таких компаній, як Circle і Paxos, які раніше були поза банківською системою.

Ще важливіше, що закон встановлює жорсткі вимоги до резервів: стейблкоїни мають бути 100% забезпечені доларовою готівкою або короткостроковими держоблігаціями США. Це фактично виключає алгоритмічні стейблкоїни та ризиковані активи, і повністю відповідає моделі траст-банку “без депозитів і кредитування”.

Крім того, закон гарантує пріоритетне право стейблкоїнхолдерів на погашення: навіть у разі банкрутства емітента резерви мають бути використані насамперед для викупу стейблкоїнів. Це значно знижує регуляторні побоювання щодо “морального ризику” і підвищує довіру до стейблкоїнів серед інституційних клієнтів.

У цій рамці видача OCC федеральних траст-банківських ліцензій криптокомпаніям стала логічною реалізацією закону.

Оборона традиційних фінансів і майбутні виклики

Для криптоіндустрії це — довгоочікуваний прорив; для Wall Street — вторгнення, яке потребує відповіді. Схвалення OCC п’яти криптокомпаній як федеральних траст-банків не викликало одностайної підтримки, а навпаки, спровокувало жорстку оборону з боку традиційних банківських альянсів на чолі з Bank Policy Institute (BPI). Війна “старих і нових банків” лише починається.

Жорстка контратака BPI: три основні звинувачення

BPI представляє інтереси гігантів на кшталт JPMorgan, Bank of America, Citibank. Одразу після рішення OCC його керівництво виступило з різкою критикою, яка стосується глибоких розбіжностей у регуляторній філософії.

По-перше, “регуляторний арбітраж під виглядом трасту”. BPI стверджує, що криптокомпанії отримують “трастову” ліцензію лише формально, а насправді займаються ключовими банківськими операціями — платежами та клірингом, маючи навіть більшу системну вагу, ніж багато середніх банків.

Однак завдяки траст-ліцензії їхні материнські компанії (наприклад, Circle Internet Financial) уникають консолідованого нагляду Федерального резерву, обов’язкового для банківських холдингів. Це означає, що регулятор не має права перевіряти розробку ПЗ чи інвестиції материнської компанії — якщо через баг у коді виникнуть втрати, це стане “сліпою зоною” для нагляду.

По-друге, порушення “священного принципу розділення банків і комерції”. BPI попереджає, що дозвіл Ripple, Circle та іншим технологічним компаніям володіти банками руйнує “протипожежну стіну”, яка захищає від використання банківських коштів для фінансування промислових гігантів. Ще більше обурює несправедлива конкуренція: технологічні компанії можуть використовувати монополію у соцмережах і даних для витіснення банків, не виконуючи при цьому обов’язків із реінвестування у спільноти (CRA), як це роблять банки.

По-третє, страх перед системним ризиком і відсутністю “страхової сітки”. Оскільки ці нові траст-банки не мають страхування FDIC, у разі паніки через втрату прив’язки стейблкоїна традиційна система страхування депозитів не спрацює. BPI стверджує, що така “беззахисна” ліквідність може швидко призвести до системної кризи, подібної до 2008 року.

“Останній бар’єр” Федерального резерву

Ліцензія OCC — це ще не все. Для цих п’яти нових “федеральних траст-банків” найважливіший і останній бар’єр на шляху до федеральної платіжної системи — дозвіл на відкриття мастер-рахунку — залишається у руках Федерального резерву.

Хоча OCC визнав їх банками, у двоколійній банківській системі США Федеральний резерв має незалежну дискрецію. Раніше криптобанк Custodia Bank з Вайомінгу програв судову тяганину після відмови у мастер-рахунку, що показує: між ліцензією і реальним доступом до Fedwire — величезна прірва.

Це і є наступне поле битви для банківського лобі (BPI). Не зумівши зупинити видачу ліцензій OCC, традиційні банки тиснутимуть на Федеральний резерв, вимагаючи високих вимог для мастер-рахунків — наприклад, довести, що AML-рівень не гірший за JPMorgan, або вимагати додаткових гарантій від материнської компанії.

Для Ripple і Circle боротьба лише починається: якщо є ліцензія, але немає мастер-рахунку, доведеться й далі працювати через кореспондентські банки, і “золота табличка” національного банку втратить значну частину своєї цінності.

Висновок: майбутнє — не лише регуляторна боротьба

Очевидно, що боротьба навколо криптобанків не завершиться на рівні ліцензій.

З одного боку, позиція штатних регуляторів залишається невизначеною. Департамент фінансових послуг штату Нью-Йорк (NYDFS) та інші сильні регулятори давно домінують у крипторегулюванні. З розширенням федерального пріоритету можливі нові юридичні суперечки щодо обмеження повноважень штатів.

З іншого боку, хоча “GENIUS Act” уже діє, багато деталей ще мають бути визначені регуляторами. Капітальні вимоги, ізоляція ризиків, стандарти кібербезпеки — все це стане предметом політики найближчим часом. Саме у цих технічних деталях розгорнеться боротьба інтересів.

Крім того, варто стежити за ринковими змінами. З отриманням банківського статусу криптокомпанії можуть стати як партнерами традиційних фінансових інституцій, так і об’єктами для поглинання. Чи то банки купуватимуть криптокомпанії для посилення технологій, чи навпаки, фінансова карта може суттєво змінитися.

Очевидно одне: схвалення OCC — це не кінець суперечок, а новий старт. Криптофінанси вже інтегровані у систему, але пошук балансу між інноваціями, стабільністю та конкуренцією залишиться ключовим питанням для американського фінансового регулювання на найближчі роки.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Стратег ринку: Всі відмовилися від XRP. Ось чому

Найкращі криптовалютні пресейли: нові криптомонети, які можуть очолити відновлення ринку

Зростання екосистеми мистецтва Tezos у 2025 році: флагманські події, інституційні програми та продажі художників

Термінове попередження: руйнівна податкова реформа щодо криптовалют у Японії загрожує глобальною неактуальністю