BTC впаде до 10 тисяч доларів?! Досвідчений експерт Bloomberg дає найпесимістичніший прогноз

Минулі вихідні не принесли відновлення настроїв на крипторинку. Bitcoin після кількох днів вузького діапазону торгів у неділю ввечері та під час сесії американського фондового ринку в понеділок зазнав помітного тиску, ціна впала нижче психологічної позначки у 90 тисяч доларів, а протягом сесії опускалася до району 86 тисяч доларів. ETH знизився на 3,4% до 2 980 доларів; BNB впав на 2,1%; XRP знизився на 4%; SOL впав на 1,5%, повернувшись до району 126 доларів. Серед топ-10 криптовалют за ринковою капіталізацією лише TRX показав незначне зростання менше 1%, решта перебували у фазі корекції.

З точки зору часової динаміки, це не є ізольованою корекцією. З середини жовтня, коли Bitcoin оновив історичний максимум, він уже відступив більш ніж на третину, а кожен відскок виглядав короткочасним і невпевненим. Хоча з ETF не спостерігається системного відтоку коштів, маржинальні надходження суттєво сповільнилися, і вже не можуть, як раніше, забезпечувати ринку "емоційний фундамент". Крипторинок переходить від одностороннього оптимізму до більш складної фази, яка вимагає терпіння.

У такому контексті старший стратег з товарних ринків Bloomberg Intelligence Майк МакГлоун (Mike McGlone) опублікував новий звіт, у якому розглядає поточну динаміку Bitcoin у ширшій макроекономічній та циклічній перспективі, і висловив тривожний для ринку прогноз: Bitcoin цілком може повернутися до 10 тисяч доларів у 2026 році, і це не перебільшення, а один із потенційних результатів особливого "дефляційного" циклу.

Ця точка зору викликала значні суперечки не лише через "занадто низьку" цифру, а й тому, що McGlone не розглядає Bitcoin як незалежний криптоактив, а поміщає його у довгострокову систему координат "глобальні ризикові активи — ліквідність — повернення до середнього рівня багатства".

“Дефляція після інфляції”? McGlone фокусується не на крипто, а на зміні циклу

Щоб зрозуміти судження McGlone, важливо не те, як він оцінює криптоіндустрію, а те, як він бачить наступний етап макроекономічного середовища.

У своїй останній позиції McGlone неодноразово наголошує на концепції: Inflation / Deflation Inflection (точка перелому від інфляції до дефляції). На його думку, глобальні ринки знаходяться поблизу такого критичного моменту. Зі зростанням інфляції у провідних економіках, що досягло піку, та уповільненням темпів зростання, логіка ціноутворення активів переходить від "боротьби з інфляцією" до "реакції на дефляцію після інфляції" — тобто до етапу загального зниження цін після завершення інфляційного циклу. Він пише: "Падіння Bitcoin може повторити ситуацію 2007 року на фондовому ринку у відповідь на політику Федеральної резервної системи".

Це не перший його песимістичний прогноз. Ще у листопаді минулого року він передбачав, що Bitcoin впаде до рівня 50 тисяч доларів.

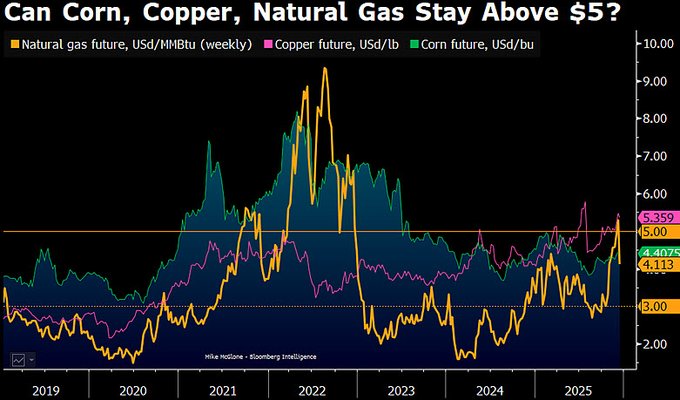

Він зазначає, що до 2026 року ціни на сировинні товари можуть коливатися навколо ключової осі — "інфляційно-дефляційна межа" для таких основних товарів, як природний газ, кукурудза, мідь, може опинитися біля позначки 5 доларів, і лише мідь, яка має реальний промисловий попит, може залишитися вище цієї осі до кінця 2025 року.

McGlone підкреслює: коли ліквідність зникає, ринок знову починає розрізняти "реальний попит" і "фінансову премію". У його моделі Bitcoin — це не "цифрове золото", а актив, тісно пов'язаний із ризиковими уподобаннями та спекулятивними циклами. Коли інфляційний наратив слабшає, а макроліквідність стискається, Bitcoin зазвичай реагує на ці зміни раніше і різкіше.

На думку McGlone, його логіка базується не на одному технічному індикаторі, а на поєднанні трьох довгострокових тенденцій.

По-перше, це повернення до середнього після екстремального зростання багатства. McGlone давно підкреслює, що Bitcoin був одним із найекстремальніших інструментів збагачення у світі за останнє десятиліття завдяки м'якій монетарній політиці. Коли зростання цін на активи значно випереджає зростання реальної економіки та грошових потоків, повернення до середнього зазвичай є різким, а не плавним. В історії, як у 1929 році на американському фондовому ринку, так і під час технологічної бульбашки 2000 року, спільною рисою було те, що ринок на піку шукав "нову парадигму", а масштаб корекції згодом виявлявся значно більшим, ніж навіть найпесимістичніші очікування.

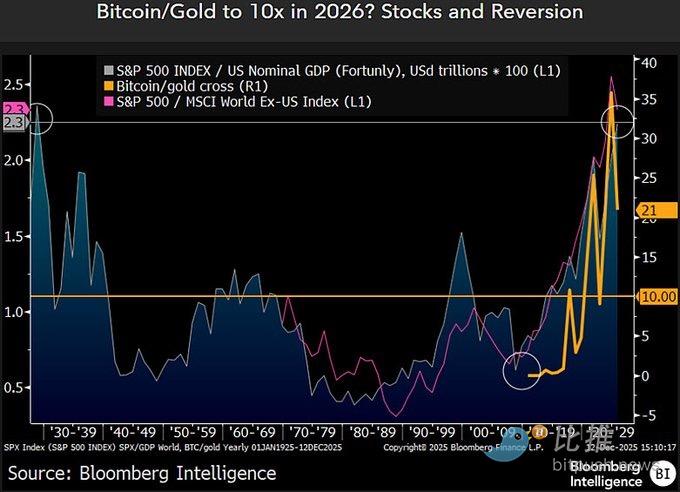

По-друге, це відносна ціна між Bitcoin і золотом. McGlone особливо виділяє індикатор співвідношення Bitcoin/золото. Це співвідношення наприкінці 2022 року становило близько 10, потім швидко зросло під час бичачого ринку і у 2025 році досягло понад 30. Але з початку цього року воно вже знизилося приблизно на 40%, до рівня 21. На його думку, якщо дефляційний тиск збережеться, а золото залишиться стійким через попит на захист, то повернення співвідношення до історичного діапазону — не радикальне припущення.

По-третє, це системна проблема пропозиції спекулятивних активів. Хоча Bitcoin має чітке обмеження загальної кількості, McGlone неодноразово наголошував, що ринок насправді торгує не "унікальністю" Bitcoin, а ризиковою премією всього криптоекосистеми. Коли мільйони токенів, проектів і наративів змагаються за один і той самий ризиковий бюджет, у дефляційному циклі весь сектор часто знецінюється разом, і Bitcoin навряд чи зможе уникнути цієї переоцінки.

Варто зазначити, що Mike McGlone не є рупором ні бичачих, ні ведмежих настроїв на крипторинку. Як старший стратег з товарних ринків Bloomberg, він давно досліджує циклічні взаємозв'язки між нафтою, дорогоцінними металами, сільськогосподарською продукцією, ставками та ризиковими активами. Його прогнози не завжди точні, але їхня цінність у тому, що він часто ставить структурні контрнаративні питання у моменти найбільшої одностайності ринку.

У своїй останній заяві він також самокритично проаналізував власні "помилки", зокрема недооцінку часу прориву золота вище 2 000 доларів, а також неточності у прогнозах щодо прибутковості американських облігацій і динаміки фондового ринку США. Але, на його думку, ці відхилення лише підтверджують одне: ринок найчастіше помиляється у своїх очікуваннях саме на зламі циклів.

Інші думки: розбіжності зростають

Звісно, прогнози McGlone не є ринковим консенсусом. Насправді позиції провідних інституцій суттєво розійшлися.

Такі традиційні фінансові установи, як Standard Chartered, нещодавно суттєво знизили середньо- та довгострокові цільові ціни для Bitcoin, скоригувавши прогноз на 2025 рік з 200 тисяч доларів до близько 100 тисяч доларів, а на 2026 рік — з 300 тисяч до приблизно 150 тисяч доларів. Тобто інституції більше не припускають, що ETF та корпоративні інвестиції забезпечуватимуть постійний маржинальний попит у будь-якому ціновому діапазоні.

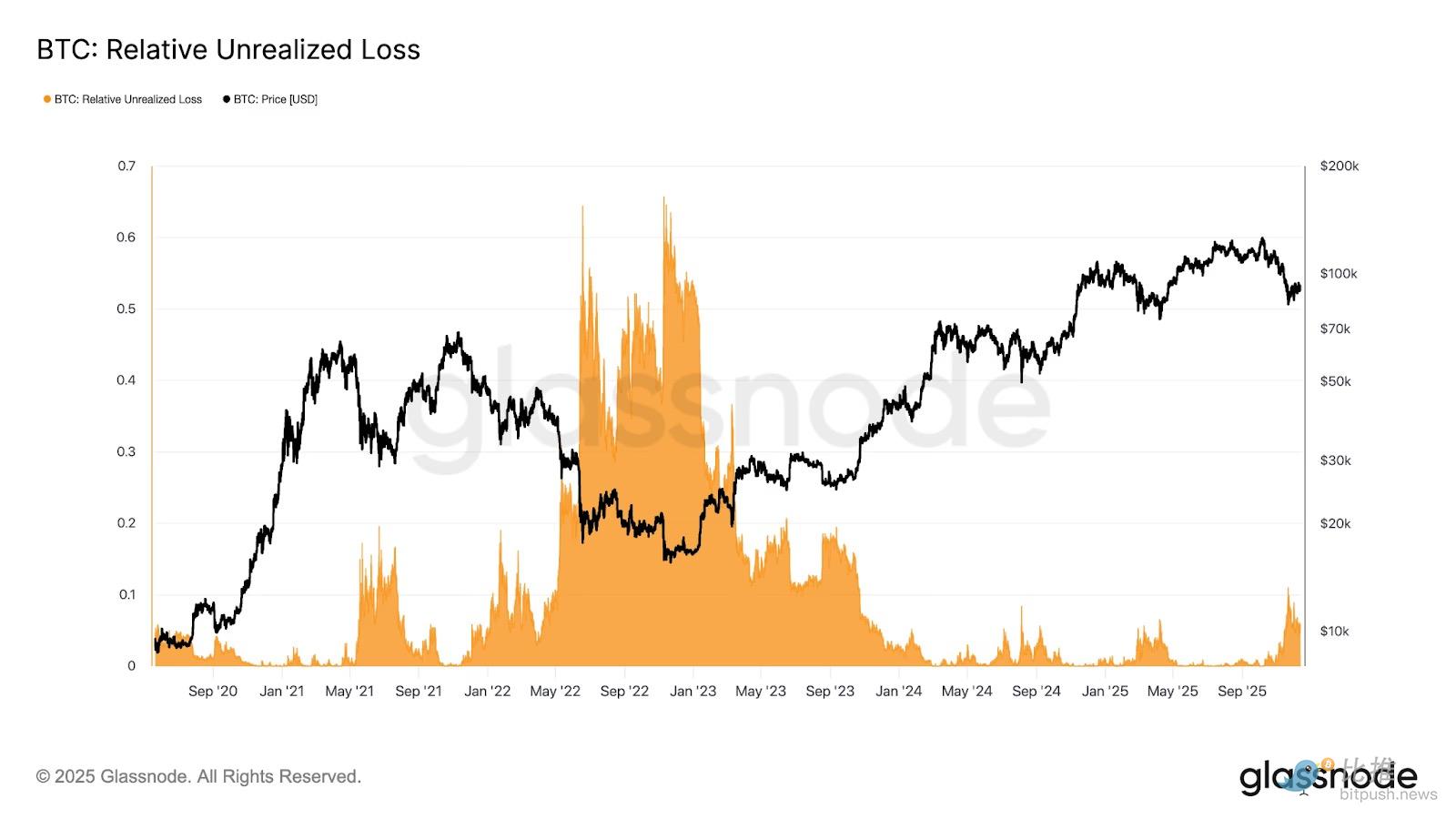

Дослідження Glassnode вказує, що нинішній діапазон коливань Bitcoin між 80 і 90 тисячами доларів вже створює тиск на ринок, інтенсивність якого можна порівняти з динамікою кінця січня 2022 року. Поточні нереалізовані збитки на ринку вже наближаються до 10% ринкової капіталізації. Аналітики додають, що така ринкова динаміка свідчить про стан "обмеженої ліквідності та чутливості до макроекономічних шоків", але ще не досягла рівня типового ведмежого ринку з масовим розпродажем (панічного капітуляції).

Більш кількісно-орієнтована та структурна 10x Research дає ще пряміший висновок: на їхню думку, Bitcoin вже увійшов у ранню фазу ведмежого ринку, а ончейн-індикатори, потоки капіталу та ринкова структура свідчать, що низхідний цикл ще не завершився.

Більш кількісно-орієнтована та структурна 10x Research дає ще пряміший висновок: на їхню думку, Bitcoin вже увійшов у ранню фазу ведмежого ринку, а ончейн-індикатори, потоки капіталу та ринкова структура свідчать, що низхідний цикл ще не завершився.

З ширшої часової перспективи нинішня невизначеність щодо Bitcoin вже не є лише проблемою самого крипторинку, а міцно вплетена у глобальний макроекономічний цикл. Наступний тиждень багато стратегів вважають найважливішим макровікном року — Європейський центральний банк, Банк Англії та Банк Японії оголосять рішення щодо ставок, а США оприлюднять низку відкладених даних щодо зайнятості та інфляції, які дадуть ринку запізнілу "перевірку реальністю".

Федеральна резервна система на засіданні 10 грудня вже подала незвичний сигнал: не лише знизила ставку на 25 базисних пунктів, а й вперше за довгий час отримала три голоси "проти", а Пауелл прямо заявив, що зростання зайнятості у попередні місяці могло бути переоцінене. Цього тижня потік макроданих докорінно змінить ключові очікування ринку щодо 2026 року — чи зможе ФРС продовжити зниження ставок, чи доведеться зробити паузу на довший період. Для ризикових активів ця відповідь, можливо, важливіша за будь-які суперечки щодо окремих активів.

Автор: Seed.eth

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Безробіття у США зросло до 4,6%, аналітики крипторинку очікують бичачий тренд для Bitcoin

«DeFi переможе», — заявив CEO Aave після того, як SEC завершила багаторічне розслідування

Криптовалютні платежі в Росії: голова фінансового комітету рішуче забороняє використання цифрової валюти