Автор: Сан, TechFlow

Як публічна компанія, що володіє найбільшим обсягом BTC у світі, Strategy (MicroStrategy) 1 грудня 2025 року оголосила, що шляхом продажу звичайних акцій класу А залучила кошти та створила резервний фонд на суму 1.44 мільярда доларів.

У офіційній заяві зазначено, що цей крок спрямований на підтримку виплат дивідендів за привілейованими акціями та відсотків за непогашеними борговими зобов'язаннями протягом наступних 21-24 місяців, щоб зміцнити зобов'язання перед кредитними інвесторами та акціонерами.

Ця компанія, яку вважають "тіньовим ETF на BTC", протягом останніх років дотримувалася надзвичайно простої та агресивної стратегії: залучати фінансування за найнижчою можливою вартістю та одразу після надходження коштів конвертувати їх у bitcoin.

У межах великої наративи Michael Saylor "Cash is Trash (Готівка — сміття)", Strategy зазвичай залишає на балансі лише мінімальну кількість фіатних коштів, необхідних для щоденної діяльності.

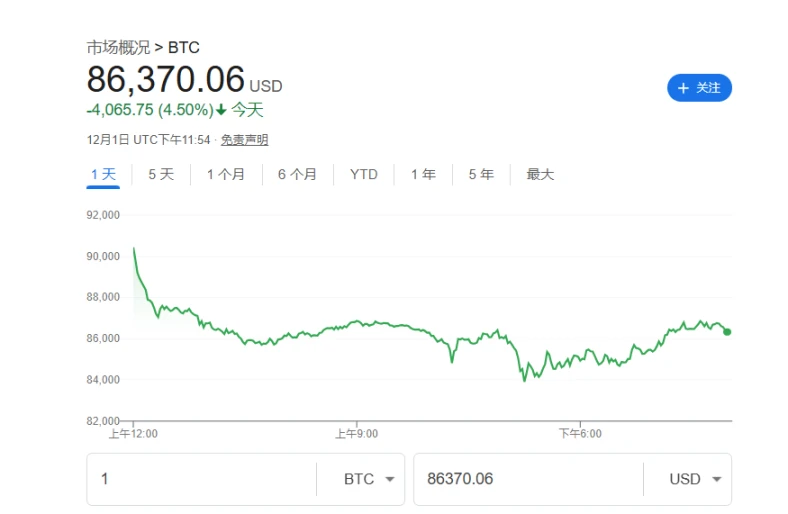

Це явно суперечить нинішній заяві компанії. На тлі нещодавнього зниження ціни BTC з максимумів і посилення волатильності ринку, цей крок Strategy знову викликав занепокоєння на ринку. Який вплив матиме на ринок ситуація, коли найбільший власник BTC не купує, а навіть продає BTC?

Стратегічний поворот

Найважливіше у цій події те, що Strategy вперше публічно визнала можливість продажу своїх BTC.

Засновник і виконавчий голова компанії Michael Saylor давно відомий як переконаний апологет bitcoin, а його основна стратегія — "завжди купувати і тримати". Однак CEO компанії Phong Le у подкасті чітко заявив, що якщо показник mNAV (співвідношення вартості підприємства до вартості криптоактивів на балансі) впаде нижче 1, і компанія не зможе залучити фінансування іншими способами, то вона продасть bitcoin для поповнення доларових резервів.

Ця позиція зруйнувала уявлення ринку про Strategy як компанію, що "all-in на BTC", і була сприйнята як важливий стратегічний поворот, викликавши сумніви щодо життєздатності її бізнес-моделі.

Реакція ринку

Ця стратегічна зміна Strategy одразу викликала сильну негативну ланцюгову реакцію на ринку.

Після натяку CEO на можливий продаж BTC, акції Strategy під час торгів впали на 12.2%, що свідчить про панічні настрої інвесторів щодо зміни стратегії компанії.

Після оголошення ціна BTC також впала більш ніж на 4%. Хоча це падіння не обов'язково було спричинене лише діями MicroStrategy, ринок явно відреагував на сигнал про те, що найбільший покупець зупинив агресивні покупки.

Очікування, що основний капітал перейде в режим очікування, підсилило захисну корекцію ринку.

Порівняно з "поверхневими кризами" — ціною акцій і BTC — більш глибока криза походить від позиції інституційних інвесторів.

Дані показують, що у третьому кварталі 2025 року такі топові інституції, як Capital International, Vanguard і BlackRock, вже скоротили свою експозицію до MSTR на загальну суму близько 5.4 мільярда доларів.

Ці дані свідчать, що з появою більш прямих і регульованих інвестиційних інструментів, таких як BTC spot ETF, Wall Street поступово відмовляється від старої інвестиційної логіки "MSTR як проксі на BTC".

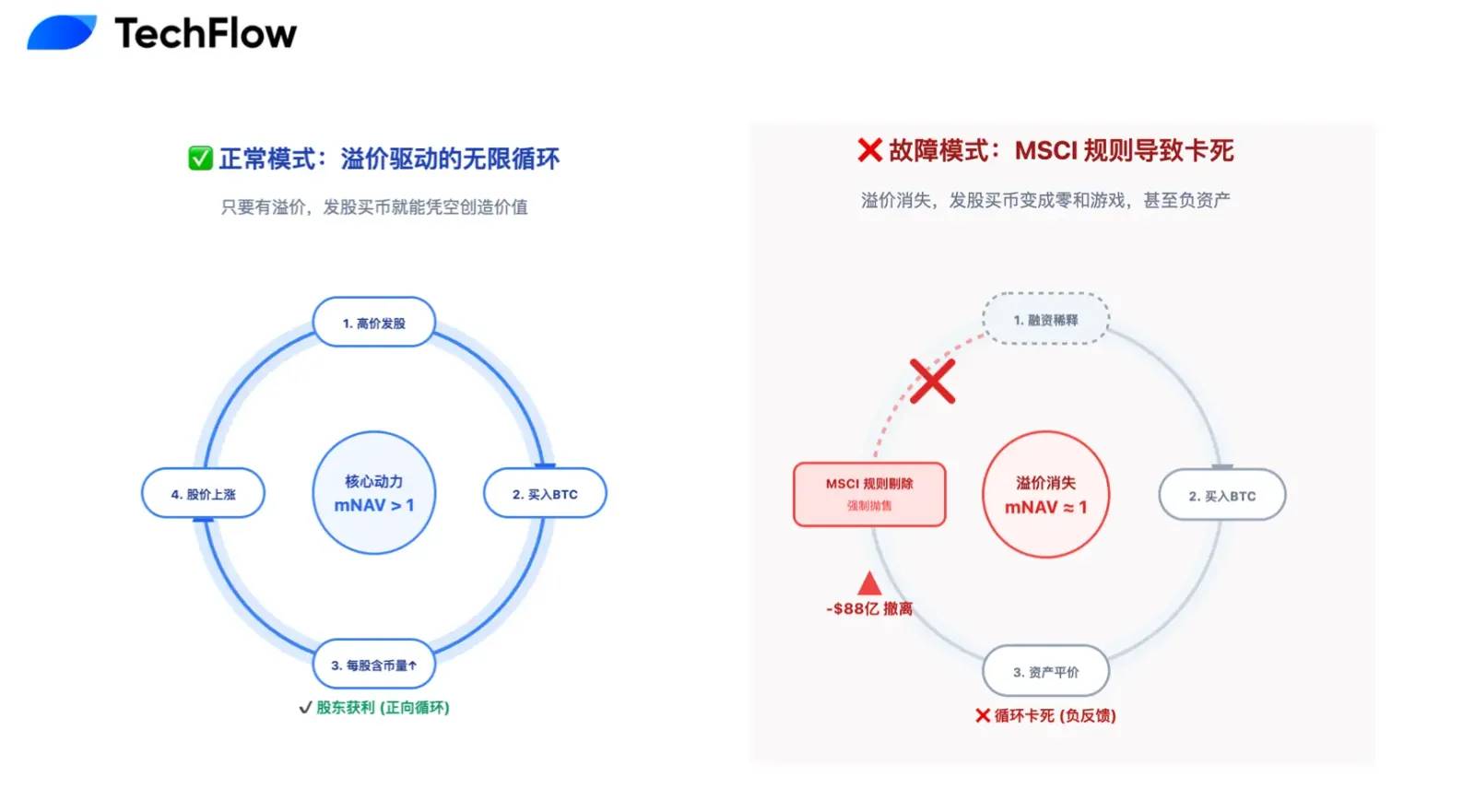

Серед DAT-компаній показник mNAV є ключовим для розуміння їхньої бізнес-моделі.

Під час бичачого ринку ринок був готовий платити значну премію за MSTR (mNAV значно перевищував 1, досягаючи максимуму 2.5), що дозволяло компанії створювати цінність за допомогою "емісія акцій → купівля bitcoin → зростання ціни акцій через премію".

Однак із похолоданням ринку премія mNAV практично зникла, впавши до рівня близько 1.

Це означає, що емісія акцій для купівлі bitcoin перетворилася на гру з нульовою сумою, яка не приносить додаткової цінності акціонерам, а основний двигун зростання, ймовірно, зупинився.

Розбиття наративу про "вічний двигун"

З короткострокової та раціональної фінансової точки зору, нинішній песимізм ринку щодо Strategy не є безпідставним.

Цей резерв у 1.44 мільярда доларів фактично означає кінець наративу про "вічний двигун купівлі BTC", який колись захоплював увесь світ. Логіка "емісія акцій для купівлі BTC" базувалася на оптимістичному припущенні, що ціна акцій завжди буде вищою за ціну конвертації облігацій.

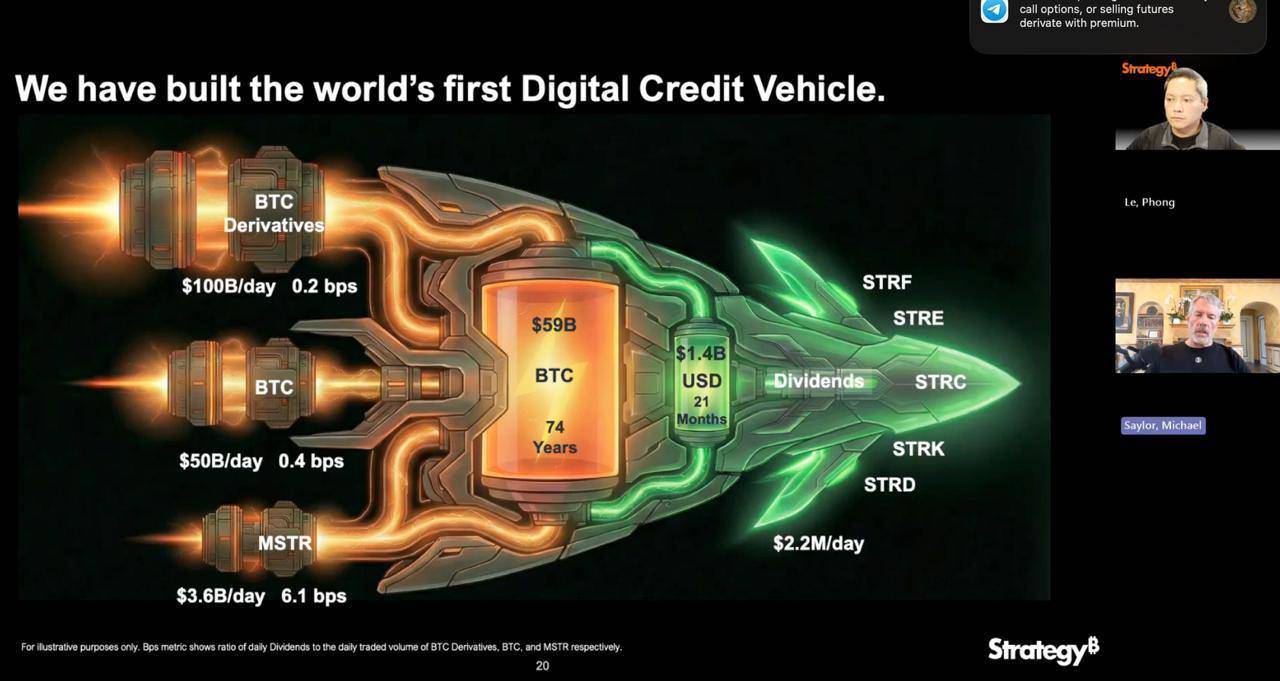

Наразі Strategy має 8.2 мільярда доларів конвертованих облігацій, а S&P Global вже присвоїло їй рейтинг "B-" (сміттєвий) і попередило про потенційну кризу ліквідності.

Суть кризи полягає в тому, що якщо ціна акцій залишатиметься низькою, власники облігацій відмовляться від конвертації (оскільки обмін на акції призведе до ще більших збитків) і вимагатимуть повного погашення номіналу готівкою. Особливо одна з облігацій на 1.01 мільярда доларів може бути викуплена вже у 2027 році, що створює чіткий і жорсткий тиск на середньострокові грошові потоки.

У такій ситуації створення резервного фонду необхідне не лише для виплати відсотків, а й для протидії потенційному "набізу", але за відсутності премії mNAV ці кошти в основному надходять за рахунок розмивання прав існуючих акціонерів.

Інакше кажучи, компанія витрачає цінність акціонерів, щоб покрити боргові ями минулого.

Якщо борговий тиск — це хронічна хвороба, то виключення з індексу MSCI може стати смертельною гострою кризою.

Оскільки за останні два роки Strategy агресивно збільшувала частку BTC, його частка в загальних активах компанії перевищила 77%, що значно перевищує "червону лінію" у 50%, встановлену такими індексними агентствами, як MSCI.

Детальніше: "Відлік до втечі 8.8 мільярда доларів: MSTR стає вигнанцем глобальних індексних фондів"

Це створює серйозну проблему класифікації: MSCI розглядає можливість перекласифікації компанії з "операційної" на "інвестиційний фонд". Така адміністративна зміна може спричинити катастрофічну ланцюгову реакцію.

Якщо MSTR буде визнано фондом, її виключать із провідних фондових індексів, що призведе до примусової ліквідації активів на трильйони доларів, які відстежують ці індекси.

За оцінками JPMorgan, цей механізм може спричинити пасивний розпродаж на суму до 8.8 мільярда доларів. Для MSTR, середньоденний обсяг торгів якої становить лише кілька мільярдів доларів, такий рівень розпродажу створить "чорну діру ліквідності", що, ймовірно, призведе до обвалу ціни акцій без жодної підтримки з боку фундаментальних покупців.

Дорога, але необхідна страховка

У крипторинку, що живе за "циклічними" законами, якщо розглядати довгострокову перспективу, такі, на перший погляд, "самообмежувальні" захисні заходи Strategy можуть виявитися дорогою, але необхідною страховкою для досягнення остаточної перемоги.

"Головне — залишатися за столом".

Минулі цикли бичачого та ведмежого ринків довели: причиною "обнулення" інвесторів була не падіння ціни активу, а ігнорування ризиків і "all-in", що призводило до вимушеного виходу з гри після непередбаченої події — без шансів на реванш.

З цієї точки зору, резерв у 1.44 мільярда доларів, створений Strategy, — це спосіб забезпечити собі місце за столом за мінімально можливою ціною.

Пожертвувавши короткостроковими правами акціонерів і ринковою премією, компанія отримує контроль над ситуацією на найближчі два роки. Це також прояв стратегічної мудрості: прибрати вітрила перед бурею, щоб пережити шторм, а коли настане наступний цикл надлишкової ліквідності й погода знову стане ясною, Strategy з 650 тисячами BTC залишиться незамінним "блакитним чіпом" крипторинку.

Остаточна перемога належить не тому, хто живе яскравіше, а тому, хто живе довше.

Окрім продовження власного існування, дії Strategy мають ще й глибше значення — вони прокладають шлях до легальної моделі для всіх DAT-компаній.

Якби Strategy продовжила попередню "all-in" стратегію, вона, ймовірно, опинилася б на межі краху, а наратив "публічна компанія володіє криптовалютою" був би остаточно спростований, що могло б спричинити безпрецедентний негативний ефект для ринку.

Навпаки, якщо компанія зможе впровадити традиційну фінансову "систему резервів" і знайти баланс між високою волатильністю BTC і фінансовою стабільністю публічної компанії, вона перестане бути просто компанією, що акумулює криптовалюту, а відкриє новий шлях розвитку.

Ця трансформація — це також заява Strategy для S&P, MSCI та традиційного капіталу Wall Street: компанія має не лише фанатичну віру, а й професійні навички управління ризиками в екстремальних умовах.

Така зріла стратегія, можливо, стане перепусткою до включення в основні індекси та залучення дешевшого фінансування в майбутньому.

На борту Strategy зосереджено надії та капітал усього криптоіндустрії. Важливіше не те, наскільки швидко вона рухається в гарну погоду, а чи здатна вона пройти крізь бурю.

Цей резерв у 1.44 мільярда доларів — це і корекція попередньої однобічної стратегії, і заява про готовність до майбутньої невизначеності.

У короткостроковій перспективі ця трансформація супроводжується болем: зникненням премії mNAV, пасивним розмиванням акціонерного капіталу та тимчасовою зупинкою "флайвілла" зростання — це неминуча плата за розвиток.

Але в довгостроковій перспективі це випробування, яке повинні пройти Strategy та всі майбутні DAT-компанії.

Щоб дістатися до неба, спочатку потрібно впевнено стояти на землі.