Економічна правда: AI єдиний драйвер зростання, криптовалюти стають політичними активами

Ринок більше не керується фундаментальними чинниками.

Ринок більше не керується фундаментальними факторами.

Автор: arndxt

Переклад: Chopper, Foreisght News

Якщо ви читали мої попередні статті про макродинаміку, можливо, вже помітили певні тенденції. У цій статті я розкрию для вас реальний стан економіки: єдиним двигуном зростання ВВП залишається штучний інтелект (AI); усі інші сфери — ринок праці, фінанси домогосподарств, доступність, можливість володіння активами — перебувають у занепаді; і всі чекають на «переломний момент циклу», але насправді такого «циклу» вже не існує.

Правда полягає в наступному:

- Ринок більше не керується фундаментальними факторами

- Капітальні витрати на AI — єдина опора, що запобігає технічній рецесії

- У 2026 році очікується хвиля ліквідності, і ринковий консенсус навіть не почав це враховувати у цінах

- Розрив між багатими і бідними вже став макроекономічним обмеженням, що змушує змінювати політику

- Вузьким місцем для AI є не GPU, а енергетика

- Криптовалюти стають єдиним класом активів із реальним потенціалом зростання для молодого покоління, що надає їм політичного значення

Не недооцінюйте ризики цієї трансформації, щоб не втратити можливість.

Динаміка ринку відокремилася від фундаментальних факторів

Коливання цін за останній місяць відбувалися без жодних нових економічних даних, але спричинили сильну турбулентність через зміну позиції Федеральної резервної системи США.

Лише через заяви окремих представників ФРС ймовірність зниження ставки коливалася від 80%→30%→80%. Це явище підтверджує головну рису сучасного ринку: вплив системних потоків капіталу значно перевищує вплив активної макроекономічної думки.

Ось докази на мікроструктурному рівні:

1) Фонди з таргетуванням волатильності механічно знижують левередж при зростанні волатильності, і знову підвищують його при зниженні волатильності.

Ці фонди не цікавить «економіка», оскільки вони коригують свою експозицію лише за одним параметром: рівнем ринкової волатильності.

Коли волатильність зростає, вони знижують ризик → продають; коли волатильність падає, вони підвищують ризик → купують. Це призводить до автоматичних продажів під час слабкості ринку і автоматичних покупок під час зростання, посилюючи двосторонню волатильність.

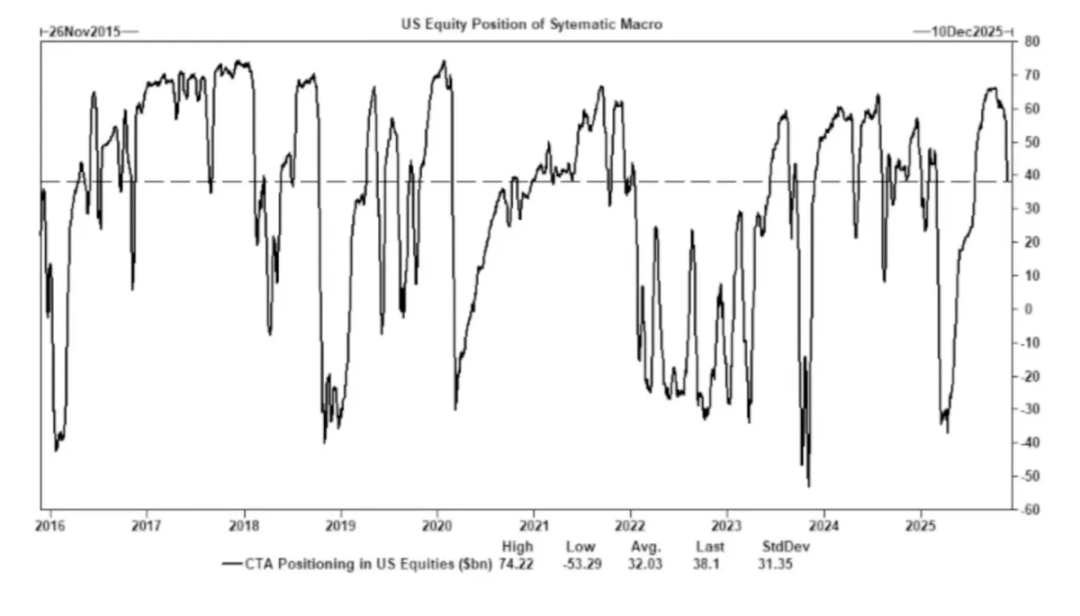

2) Радники з торгівлі товарами (CTA) перемикають позиції з лонг на шорт і навпаки на заздалегідь визначених рівнях тренду, створюючи примусові потоки.

CTA дотримуються суворих трендових правил, не маючи жодної суб’єктивної «думки», лише механічне виконання: купують при пробитті певного рівня, продають при падінні нижче нього.

Коли достатньо багато CTA одночасно досягають однакових порогів, навіть без змін у фундаментальних факторах, це може спричинити масові синхронізовані покупки чи продажі, що здатне рухати індекси протягом кількох днів поспіль.

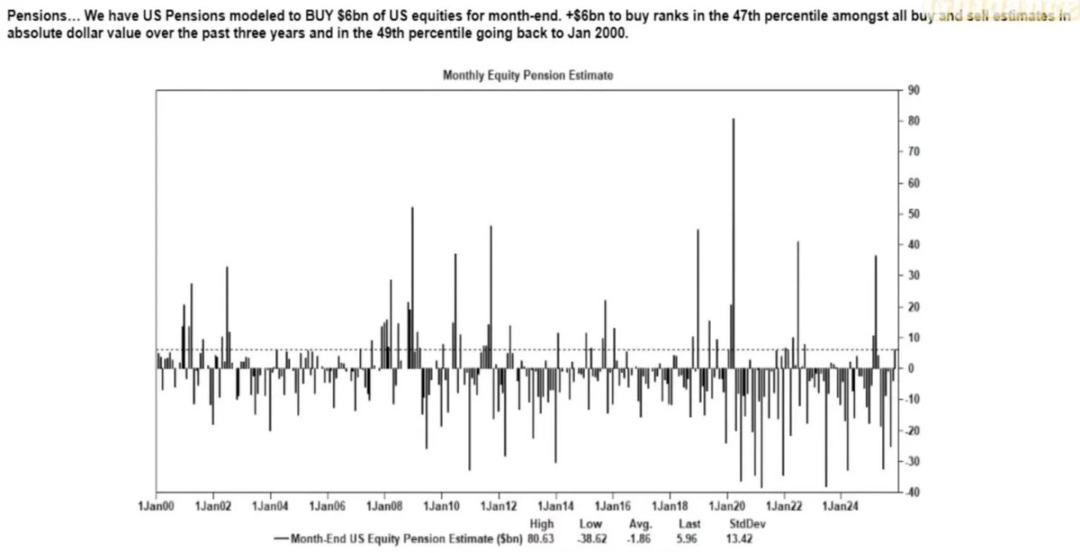

3) Вікно викупу акцій залишається найбільшим джерелом чистого попиту на акції.

Корпоративний викуп акцій — це найбільший чистий покупець на фондовому ринку, що перевищує обсяги покупок роздрібних інвесторів, хедж-фондів і пенсійних фондів.

Під час відкритого вікна викупу компанії щотижня стабільно вливають у ринок мільярди доларів, що призводить до:

- Внутрішній висхідний імпульс ринку під час сезону викупу

- Відчутне ослаблення ринку після закриття вікна викупу

- Структурний попит, не пов’язаний із макроданими

Ось чому навіть при пригнічених настроях ринок акцій може зростати.

4) Інверсія кривої волатильності (VIX) відображає дисбаланс короткострокового хеджування, а не «паніку».

Зазвичай довгострокова волатильність (3-місячний VIX) вища за короткострокову (1-місячний VIX). Коли це співвідношення змінюється, часто говорять про «зростання панічних настроїв», але зараз це явище більше зумовлене такими факторами:

- Попит на короткострокове хеджування

- Коригування позицій маркет-мейкерами опціонів

- Тижневі потоки капіталу в опціони

- Системні стратегії хеджування наприкінці місяця

Це означає: стрибок VIX ≠ паніка, а є результатом руху хеджувального капіталу.

Ця відмінність надзвичайно важлива — волатильність зараз керується торговою поведінкою, а не наративами.

Сучасне ринкове середовище чутливіше до настроїв і потоків капіталу: економічні дані стали відстаючим індикатором для цін активів, а комунікація ФРС — головним тригером волатильності. Ліквідність, структура позицій і політичний тон заміщають фундаментальні фактори у процесі ціноутворення.

AI — ключ до уникнення повномасштабної рецесії

AI став стабілізатором макроекономіки: він ефективно замінив циклічний попит на найм, підтримує прибутковість компаній і забезпечує зростання ВВП навіть за слабких фундаментальних показників ринку праці.

Це означає, що залежність економіки США від капітальних витрат на AI значно перевищує те, що офіційно визнають політики.

- Штучний інтелект знижує попит на працю серед третини працівників із найнижчою кваліфікацією, які найшвидше втрачають роботу під час рецесій.

- Зростання продуктивності приховує загальне погіршення ситуації на ринку праці. Випуск залишається стабільним, оскільки машини виконують роботу, яку раніше робили працівники початкового рівня.

- Кількість працівників зменшується, маржа компаній зростає, а домогосподарства несуть соціально-економічний тягар. Це призводить до перерозподілу доходу від праці до капіталу — типовий сценарій рецесії.

- Капітальні інвестиції в AI штучно підтримують стійкість ВВП. Без цих витрат загальні показники ВВП були б значно слабшими.

Регулятори та політики неминуче підтримуватимуть капітальні витрати на AI через промислову політику, розширення кредитування чи стратегічні стимули, адже альтернативою є рецесія.

Розрив між багатими і бідними став макроекономічним обмеженням

Теза Mike Green про «межу бідності ≈ 130 000 - 150 000 доларів» викликала сильний резонанс, що лише підкреслює глибину цієї проблеми.

Основна правда така:

- Вартість виховання дітей перевищує оренду/іпотеку

- Житло структурно стало недоступним

- Покоління бебі-бумерів контролює більшість активів

- Молодь має лише дохід, але не накопичує капітал

- Інфляція активів щороку розширює розрив між багатими і бідними

Розрив між багатими і бідними змусить змінити фіскальну політику, регуляторні підходи та втручання на ринку активів. А криптовалюти, як інструмент участі молоді у зростанні капіталу, набуватимуть дедалі більшого політичного значення, що впливатиме на позицію політиків.

Вузьким місцем масштабування AI є енергетика, а не обчислювальні потужності

Енергетика стане новим ядром наративу: масштабний розвиток AI-економіки неможливий без паралельного розширення енергетичної інфраструктури.

Обговорення GPU ігнорує більш критичне вузьке місце: постачання електроенергії, пропускну здатність мереж, розвиток ядерної та газової генерації, інфраструктуру охолодження, мідь та ключові мінерали, а також обмеження щодо розміщення дата-центрів.

Енергетика стає обмежувальним фактором для розвитку AI. Протягом наступного десятиліття енергетичний сектор (особливо ядерна енергетика, природний газ і модернізація мереж) стане одним із найважливіших напрямків для інвестицій і політики.

Виникає двошарова економіка, розрив зростає

Економіка США розділяється на два великі сектори: сектор AI, що керується капіталом, і традиційний сектор, що залежить від праці. Вони майже не перетинаються, а структура стимулів дедалі більше розходиться.

AI-економіка продовжує розширюватися:

- Висока продуктивність

- Висока прибутковість

- Мінімальна залежність від праці

- Стратегічний захист

- Залучення капіталу

Реальна економіка скорочується:

- Слабка здатність до залучення робочої сили

- Високий тиск на споживачів

- Зниження ліквідності

- Концентрація активів

- Інфляційний тиск

Найціннішими компаніями наступного десятиліття стануть ті, хто зможе поєднати або використати цю структурну різницю.

Майбутній прогноз

- AI отримає політичну підтримку, оскільки альтернатива — рецесія

- Ліквідність під контролем Міністерства фінансів замінить кількісне пом’якшення (QE) як основний канал політики

- Криптовалюти стануть політичним класом активів, пов’язаним із міжпоколінною справедливістю

- Справжнім вузьким місцем для AI є енергетика, а не обчислювальні потужності

- У найближчі 12-18 місяців ринок і далі керуватиметься настроями та потоками капіталу

- Розрив між багатими і бідними дедалі більше визначатиме політичні рішення

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Скидання ліквідності Solana: казначейська компанія повідомляє про відсутність нових покупок SOL, чи відновляться ціни?

Скупчення ліквідності на зниженні біля $140 вказують на можливу волатильність, оскільки Solana (SOL) торгується близько $132 після падіння на 16% за місяць.