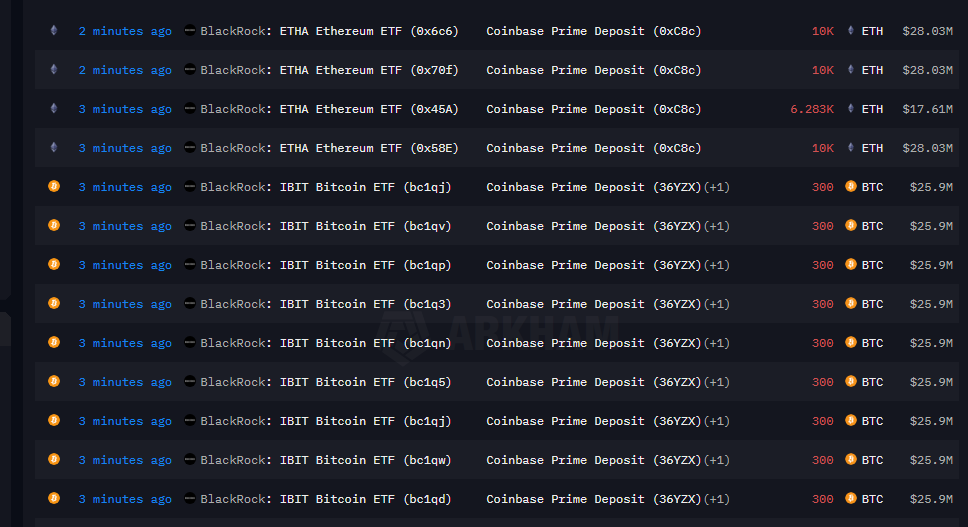

Ончейн-дані показали величезний переказ Bitcoin від BlackRock на біржу, що викликало паніку на ринку, хоча насправді це вже кінець розпродажу, а не його початок.

Нещодавно серія великих переказів Bitcoin від BlackRock на Coinbase привернула широку увагу криптовалютних інвесторів, і багато хто сприйняв це як сигнал до масового продажу з боку інституцій. Засновник маркет-мейкера Wintermute Євгеній Гаєвой влучно зазначив, що це насправді дуже відстаючий індикатор.

Справжній розпродаж вже давно відбувся на ринку ETF, а ончейн-переказ — це лише фінальний етап усього процесу.

1. Ринкова помилка: паніка через відстаючий індикатор

● Неправильне трактування ринком великих переказів BlackRock виникає через нерозуміння механізму роботи ETF. Так звані “великі перекази BlackRock” — це перекази з резервної адреси спотового Bitcoin ETF BlackRock (IBIT) на кастодіальну адресу Coinbase Prime.

● За цими переказами насправді стоїть етап маркет-мейкінгу навколо ETF під час чистого відтоку коштів з фонду.

● Коли інвестори бачать ончейн-перекази, вони часто сприймають це як сигнал до майбутнього продажу з боку інституцій, не розуміючи, що справжній тиск продажу вже відбувся. Це непорозуміння змушує інвесторів приймати ірраціональні рішення під час волатильності, посилюючи паніку на ринку.

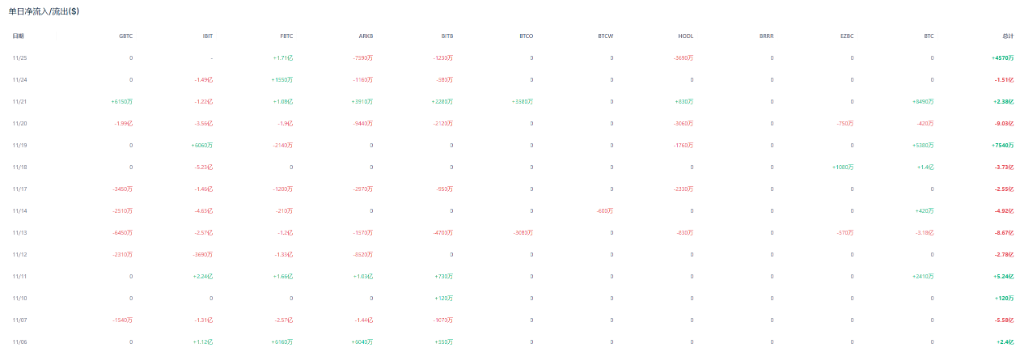

● З листопада інвестори вже вивели з Bitcoin ETF 3.5 billions, майже зрівнявшись із рекордним місячним відтоком у 3.6 billions у лютому. З них Bitcoin ETF BlackRock (IBIT) цього місяця викупили на 2.2 billions; якщо не буде різкого розвороту, це стане найгіршим місячним результатом для фонду.

2. Механізм роботи: розкриття повного процесу викупу ETF

Щоб зрозуміти механізм роботи BlackRock, потрібно детально розглянути повний процес при чистому відтоку з ETF.

Модель викупу за готівку

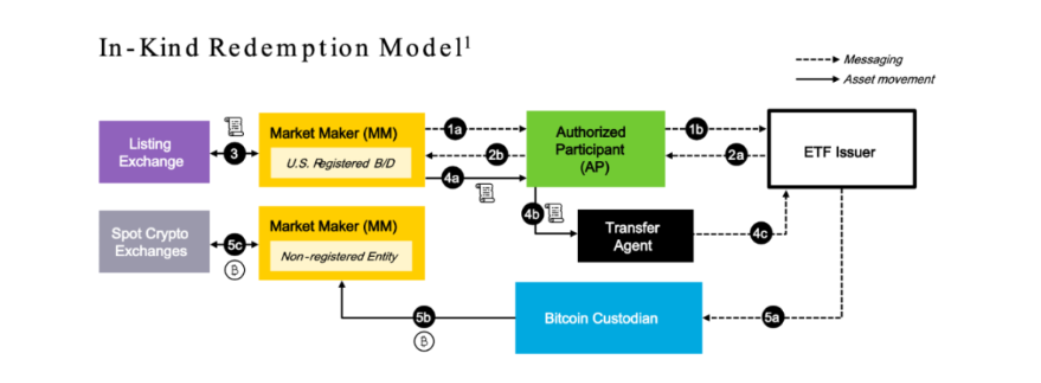

● BlackRock зрештою обрала для свого Bitcoin ETF модель “створення за готівку” для викупу фонду, що відповідає позиції американських фінансових регуляторів. За механізмом “тільки готівка” інвестор, який хоче викупити свої частки ETF, повинен використовувати готівку.

● BlackRock продає Bitcoin і розподіляє готівку серед акціонерів, які викуповують частки. Такий підхід виключає можливість обміну часток ETF безпосередньо на Bitcoin.

Процес викупу

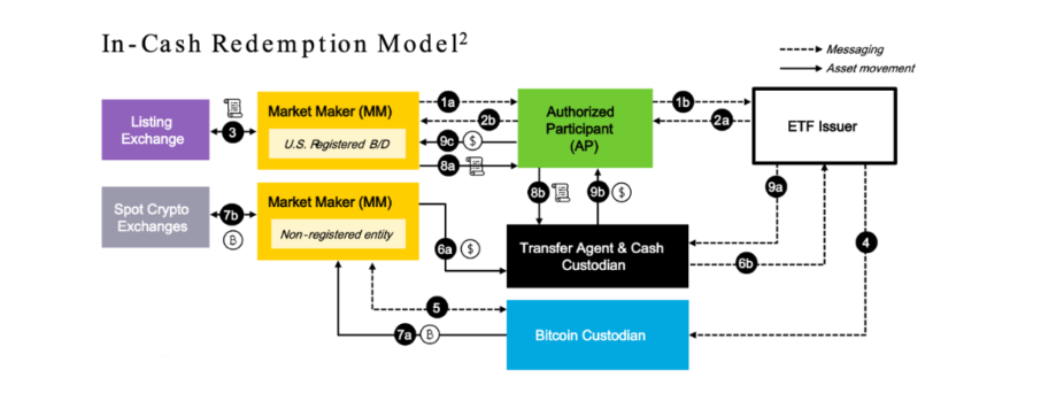

● Маркет-мейкер купує частки ETF у продавця, потім подає заявку на викуп до BlackRock, обмінюючи частки ETF на BTC. Зазвичай цей процес має затримку в 1 день.

● Ключовий момент у тому, що маркет-мейкер одночасно здійснює хеджування, тобто продає відповідну кількість криптовалюти на зовнішньому ринку.

● Гаєвой пояснює: “Справжній тиск продажу виникає не тоді, коли роздрібні інвестори бачать ончейн-переказ, а коли маркет-мейкер приймає ордер на продаж ETF і одночасно продає криптовалюту на зовнішньому ринку”. Через затримку в 1 день тиск продажу може виникати на день раніше.

● Конкретно, у моделі cash/USD процес викупу такий: маркет-мейкер викуповує ETF на американському фондовому ринку, продає BTC на крипторинку (отримані USD одразу передаються кастодіану готівки). Наступного дня (T+1) відбувається розрахунок: маркет-мейкер передає викуплені частки ETF TA, а TA повертає маркет-мейкеру долари.

3. Відмінності моделей: чому SEC наполягає на готівковій моделі

У виборі моделі створення та викупу ETF BlackRock спочатку віддавала перевагу фізичній моделі, але SEC наполягала на використанні готівкової моделі.

● Фізична модель (також BTC-модель) напряму пов’язує частки ETF із кількістю BTC: викуповуючи частки ETF, продається еквівалентна кількість BTC. Це дуже проста й інтуїтивна модель. В такій моделі емітент ETF лише відстежує відповідність часток ETF і BTC, не турбуючись про коливання ціни долара на ринку.

● Готівкова модель (також USD-модель) передбачає перерахунок часток ETF у долари, а потім у відповідну кількість BTC при викупі.

● SEC віддає перевагу готівковій/USD-моделі, оскільки це ізолює ризики двох ринків, полегшує окремий нагляд, забезпечує домінування долара як валюти ціноутворення та спрощує оподаткування учасників.

Для кінцевого інвестора різниця між цими двома моделями майже не відчутна: інвестори купують ETF за долари і отримують долари при продажу.

4. Вплив на ринок: відтік капіталу та цінова волатильність

Ринок Bitcoin ETF переживає значний відтік капіталу, що вже суттєво вплинуло на ціну Bitcoin.

● Дані свідчать, що американські Bitcoin ETF переживають найсильніший місячний відтік за останні два роки. Це не лише посилює тиск на вже слабкий крипторинок, а й змінює структуру потоків капіталу в цьому класі активів.

● З моменту запуску у січні 2024 року спотові Bitcoin ETF стали барометром настроїв на крипторинку, створивши самопідсилювальний цикл: при зростанні ціни — притік коштів, при падінні — відтік.

● Дослідження Citi показало: кожні 1 billion доларів відтоку з Bitcoin ETF призводять до середнього падіння ціни на 3.4%, і навпаки. Аналітик Citi Алекс Сондерс зазначає, що цей механізм пояснює нещодавню корекцію Bitcoin.

● Минулого вікенду ціна Bitcoin падала до 80,553 доларів, і хоча згодом трохи відновилася, станом на 24 листопада криптовалюта коштувала 86,020 доларів, а річне падіння склало 8%.

● У ширшому фінансовому контексті зараз корекцію переживають усі ризикові активи — від AI-акцій і Meme-акцій до високоволатильних стратегій. Індекс S&P 500 показує найгірший місячний результат із березня, а короткострокова кореляція між Bitcoin і технологічними акціями на початку місяця досягла історичного максимуму.

5. Роль маркет-мейкера: передача ризику та стабільність ринку

У роботі Bitcoin ETF маркет-мейкери відіграють ключову роль. BlackRock планує після схвалення свого спотового Bitcoin ETF передавати ризики маркет-мейкерам крипторинку, щоб полегшити участь банків з Уолл-стріт.

● План передбачає новий спосіб викупу часток ETF. У моделі створення за готівку/USD два ринки розділені доларом. Маркет-мейкер виступає як “інструмент”, просто торгуючи частками ETF/доларом і BTC/USD на відповідних ринках.

● Якщо через різницю в часі чи цінах між ринками виникає арбітраж або збитки, у готівковій моделі маркет-мейкер не несе ризику між ринками.

● Оновлена модель усуває важливий недолік. BlackRock не розкрила деталей, але зазначила, що новий процес забезпечує “відмінну стійкість до маніпуляцій ринком”, що було основною турботою SEC щодо продукту.

● Швидший і менш ризиковий викуп акцій великими інституціями (які управляють десятками мільярдів доларів клієнтських коштів) може означати більший приплив інституційного капіталу в спотові Bitcoin ETF.

6. Інвестиційні висновки: фокус на правильних індикаторах і довгострокових трендах

Для раціональних інвесторів розуміння механізму роботи BlackRock має пряме значення для правильного трактування ринкових сигналів.

● Інвесторам слід більше звертати увагу на щоденні дані про притоки та відтоки ETF — це реальний індикатор руху капіталу на ринку. Ончейн-перекази — це лише розрахунковий етап стандартного процесу ETF, і тиск продажу зазвичай виникає до переказу, а не після.

● Відповідні дані чітко й повно відображаються у щоденному моніторингу притоків і відтоків ETF, і не потребують додаткової інтерпретації як ведмежий сигнал, що може спричинити зайву паніку.

● Коли в ETF фіксується чистий притік, маркет-мейкер одночасно продає ETF покупцю і купує криптовалюту, передаючи її емітенту ETF. Хоча тут немає обмежень за часом викупу, затримка все одно існує, але вона коротша.

● Директор LVRG Research Нік Рак зазначає: “Відтік коштів з IBIT підтверджує, що ейфорія початку року вже вичерпана”. Це допомагає інвесторам розуміти ринкові цикли з макропозиції, а не реагувати на кожен ончейн-переказ.

Масштаб Bitcoin ETF BlackRock вже зробив його одним з найважливіших інституційних власників Bitcoin на ринку. Його потоки капіталу мають глибокий вплив на ринкові настрої, але розуміння суті цього механізму є критично важливим. Коли ринок знову побачить ончейн-дані про перекази BlackRock на біржу, важливо пам’ятати, що це лише фінал великого механізму, а не його початок.