Як мережевий ефект криптовалют може стати пасткою для оцінки?

Автор: Santiago Roel Santos

Переклад: AididiaoJP, Foresight News

Оригінальна назва: «Крах» закону Меткалфа: чому криптовалюти переоцінені?

Проблема мережевого ефекту у криптовалютахМоя попередня думка про те, що «ціна торгівлі криптовалютами значно перевищує їхні фундаментальні показники», викликала жваві обговорення. Найсильніші заперечення стосувалися не обсягів чи комісій, а ідеологічних розбіжностей:

-

«Криптовалюта — це не бізнес»

-

«Блокчейн підпорядковується закону Меткалфа»

-

«Основна цінність — у мережевому ефекті»

Як людина, яка була свідком зростання Facebook, Twitter та Instagram, я добре знаю, що ранні інтернет-продукти також стикалися з проблемою оцінки. Але закономірність стала очевидною: із приєднанням соціальних кіл користувачів цінність продукту зростала вибухоподібно. Утримання користувачів посилювалося, залученість поглиблювалася, ефект маховика був очевидний у досвіді.

Ось що таке справжній мережевий ефект.

Якщо стверджувати, що «криптовалюти слід оцінювати з точки зору мережі, а не підприємства», то варто проаналізувати це глибше.

Після детального аналізу виникає проблема, яку не можна ігнорувати: закон Меткалфа не лише не підтримує поточну оцінку, а й виявляє її вразливість.

Неправильне розуміння «мережевого ефекту»

Так званий «мережевий ефект» у криптовалютній сфері здебільшого є негативним ефектом:

-

Зростання кількості користувачів погіршує досвід

-

Комісії за транзакції зростають

-

Збільшується завантаженість мережі

Глибша проблема полягає в тому, що:

-

Через відкритий код розробники йдуть

-

Ліквідність переслідує вигоду

-

Користувачі переходять між ланцюгами через стимули

-

Інституції змінюють платформи заради короткострокової вигоди

Успішні мережі ніколи не працюють так: коли Facebook додавав десятки мільйонів користувачів, досвід не погіршувався.

Але нові блокчейни вже вирішили проблему пропускної здатності

Це дійсно зменшило завантаженість, але не вирішило сутність проблеми мережевого ефекту. Збільшення пропускної здатності лише зменшує тертя, але не створює складної цінності.

Корінна суперечність залишається:

-

Ліквідність може піти

-

Розробники можуть перейти

-

Користувачі можуть піти

-

Код може бути форкнутий

-

Здатність до захоплення цінності слабка

Масштабування підвищує зручність, але не неминучість.

Правда, яку розкривають комісії

Якщо L1 блокчейни дійсно мають мережевий ефект, вони повинні, як iOS, Android, Facebook чи Visa, захоплювати більшу частину цінності. Але насправді:

-

L1 займають 90% загальної ринкової капіталізації

-

Частка комісій впала з 60% до 12%

-

DeFi генерує 73% комісій

-

Але їхня частка в оцінці менше 10%

Ринок досі оцінює за «теорією товстого протоколу», але дані вказують на протилежне: L1 переоцінені, додатки недооцінені, і кінцева цінність зосередиться на шарі агрегування користувачів.

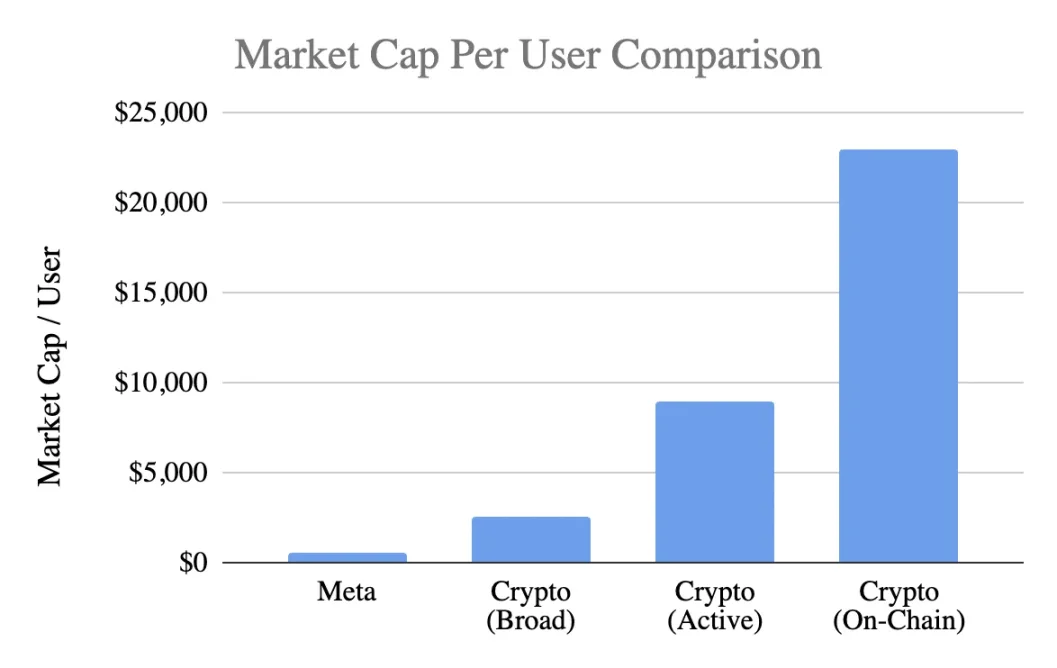

Порівняння оцінки користувачів

Використовуючи універсальний показник — ринкова капіталізація на користувача:

Meta (Facebook)

-

3.1 мільярда активних користувачів на місяць

-

1.5 трильйона доларів ринкової капіталізації

-

Вартість одного користувача — 400-500 доларів

Криптовалюти (без Bitcoin)

-

1 трильйон доларів ринкової капіталізації

-

400 мільйонів загальних користувачів → 2,500 доларів на людину

-

100 мільйонів активних користувачів → 9,000 доларів на людину

-

40 мільйонів ончейн-користувачів → 23,000 доларів на людину

Рівень оцінки досягає:

-

За найоптимістичнішими оцінками — переплата у 5 разів

-

За суворими стандартами — переплата у 20 разів

-

За реальною ончейн-активністю — переплата у 50 разів

І це при тому, що Meta — найефективніший двигун монетизації у сфері споживчих технологій.

Аналіз стадії розвитку

Твердження «Facebook на ранньому етапі був таким же» викликає сумніви. Хоча Facebook на початку також не мав доходу, його продукт вже формував:

-

Звичку щоденного використання

-

Соціальні зв'язки

-

Ідентичність

-

Відчуття спільноти

-

Зростання цінності разом із зростанням користувачів

Натомість основний продукт криптовалют — це спекуляція, що призводить до:

-

Швидкого напливу користувачів

-

Ще швидшого відтоку

-

Відсутності лояльності

-

Відсутності звички

-

Відсутності покращення зі зростанням масштабу

Якщо криптовалюти не стануть «невидимою інфраструктурою», базовою послугою, яку користувачі не помічають, мережевий ефект не зможе самопідсилюватися.

Це не питання зрілості, а питання сутності продукту.

Зловживання законом Меткалфа

Закон описує цінність ≈ n², що звучить привабливо, але його припущення хибні:

-

Користувачі повинні глибоко взаємодіяти (на практиці рідко)

-

Мережа повинна бути липкою (на практиці відсутня)

-

Цінність повинна концентруватися (на практиці розпорошена)

-

Повинна бути вартість переходу (на практиці дуже низька)

-

Масштаб повинен створювати захисний рів (ще не проявився)

Більшість криптовалют не відповідають цим передумовам.

Висновки щодо ключового коефіцієнта k

У моделі V=k·n², k означає:

-

Ефективність монетизації

-

Рівень довіри

-

Глибину залучення

-

Здатність до утримання

-

Вартість переходу

-

Зрілість екосистеми

k для Facebook і Tencent знаходиться між 10⁻⁹ і 10⁻⁷ через величезний масштаб мережі.

Оцінка k для криптовалют (при ринковій капіталізації 1 трильйон доларів):

-

400 мільйонів користувачів → k≈10⁻⁶

-

100 мільйонів користувачів → k≈10⁻⁵

-

40 мільйонів користувачів → k≈10⁻⁴

Це означає, що ринок закладає вартість кожного криптокористувача значно вищу, ніж користувача Facebook, хоча їхня здатність до утримання, монетизації та лояльність гірші. Це вже не ранній оптимізм, а надмірне авансування майбутнього.

Справжній стан мережевого ефекту

Криптовалюти фактично мають:

-

Двосторонній мережевий ефект (користувачі↔розробники↔ліквідність)

-

Ефект платформи (стандарти, інструменти, композабельність)

Ці ефекти реальні, але крихкі: їх легко форкнути, вони розвиваються повільно і ще дуже далекі від n²-ефекту маховика Facebook, WeChat чи Visa.

Раціональний погляд на майбутнє

Візія «інтернет буде побудований на криптомережах» дійсно приваблива, але слід розуміти:

-

Це майбутнє може настати

-

Зараз воно ще не настало, а поточна економічна модель цього не відображає

Поточний розподіл цінності виглядає так:

-

Комісії йдуть на рівень додатків, а не L1

-

Користувачі контролюються біржами та гаманцями

-

MEV перехоплює надлишкову цінність

-

Форки послаблюють конкурентні бар'єри

-

L1 важко закріпити створену цінність

Захоплення цінності переходить від базового шару → до шару додатків → до шару агрегування користувачів, що вигідно для користувачів, але не повинно оплачуватися завчасною переплатою.

Ознаки зрілого мережевого ефекту

Здорова мережа повинна мати:

-

Стійку ліквідність

-

Сконцентровану екосистему розробників

-

Зростання захоплення комісій на базовому рівні

-

Тривале утримання інституційних користувачів

-

Зростання утримання між циклами

-

Композабельність як захист від форків

Наразі Ethereum лише починає це демонструвати, Solana готується до прориву, а більшість публічних блокчейнів ще дуже далекі від цього.

Висновок: оцінка на основі логіки мережевого ефекту

Якщо криптокористувачі:

-

Менш лояльні

-

Монетизуються складніше

-

Мають вищий рівень відтоку

То їхня одинична цінність повинна бути нижчою, ніж у користувача Facebook, а не вищою у 5-50 разів. Поточна оцінка вже авансує мережевий ефект, який ще не сформувався, ринок оцінює так, ніби потужний ефект вже існує, хоча насправді це ще не так, принаймні наразі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BlackRock масово продає bitcoin? Вся правда, ризики та повний аналіз динаміки BTC до кінця 2025 року

Майнери Bitcoin звертаються до AI, але доходи відстають

Шокуючі дані PPI: ФРС стоїть перед вирішальним вибором у грудні

Pump.fun здійснює рекордне виведення $436M, оскільки епоха мемкоїнів добігає кінця