Коли витрати на безпеку Polkadot у розмірі 500 мільйонів доларів стають тягарем, Gavin Wood пропонує три виходи!

Це український переклад другої частини виступу Gavin Wood на Web3 Summit у липні. Через великий обсяг матеріалу ми публікуємо його у чотирьох частинах, щоб полегшити розуміння та засвоєння. Хоча ключові тези Gavin на Web3 Summit вже широко обговорювалися у спільноті, в оригіналі міститься ще більше деталей, які варто знати!

Перша частина: «Виступ Gavin Wood: Стан JAM та середньо- і довгострокова стратегія впровадження ZK у JAM!»

У другій частині Gavin зосереджується на економічних труднощах Polkadot Staking:

1. Величезний розрив між щорічними витратами на безпеку у 500 мільйонів доларів та незначними доходами;

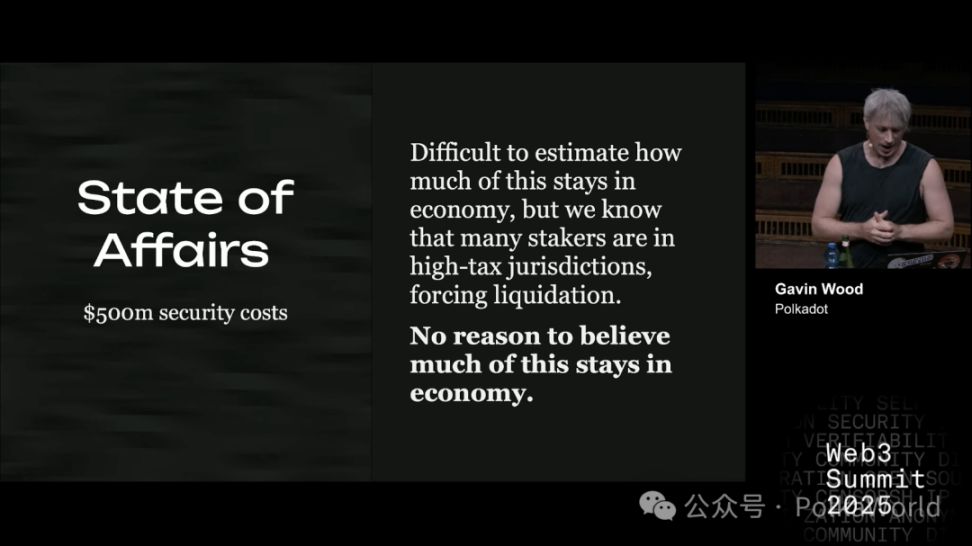

2. Винагороди за стейкінг масово продаються через податкові проблеми, а витрати на стейкінг постійно зростають;

3. Щоб вирішити цю довгострокову структурну проблему, він запропонував три основні шляхи:

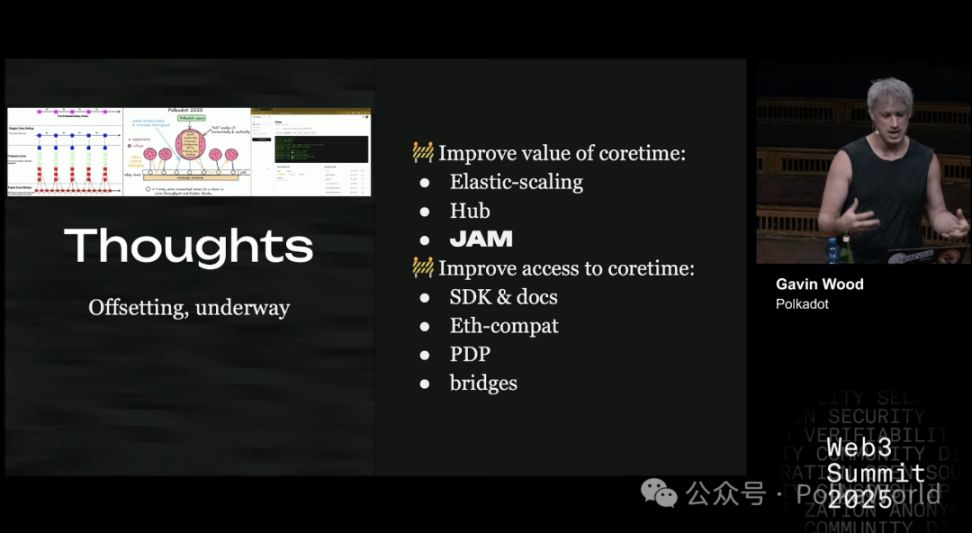

- Підвищення цінності Coretime — зробити «продукт», який продає Polkadot, більш корисним і привабливим;

- Скорочення витрат і реструктуризація кривої емісії — знизити річні витрати з 500 мільйонів до менш ніж 100 мільйонів;

- Дослідження нативної стейблкоїн-монети та Proof of Personhood (PoP) — оптимізувати способи оплати та перебудувати механізм безпеки мережі, знижуючи витрати на безпеку.

У центрі всього цього — фінансова дисципліна (Fiscal Discipline), яка є ключем до довгострокової стійкості Polkadot.

Далі читайте другу частину виступу Gavin.

Економічні труднощі Polkadot Staking

Повернемося до теми вартості стейкінгу, тобто до того, що можна назвати фінансовою дисципліною (fiscal discipline).

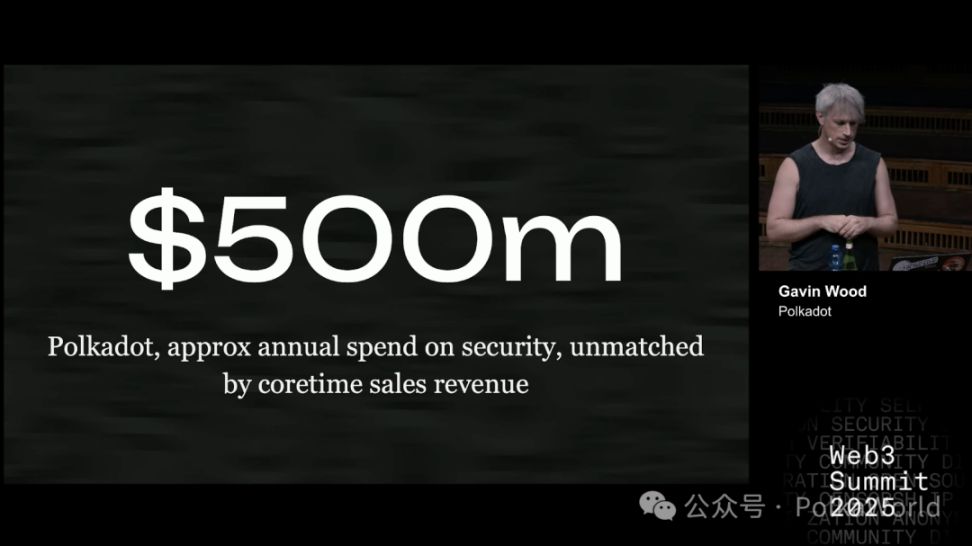

Найочевидніше число: 500 мільйонів доларів. Саме стільки Polkadot наразі витрачає щороку на безпеку мережі. Іншими словами, Polkadot щороку вкладає величезні кошти для підтримки власної безпеки.

Однак ці витрати не супроводжуються відповідними доходами. Джерела доходу майже незначні, основне — це виручка від продажу coretime. І якби ці кошти залишалися всередині екосистеми DOT, це не було б проблемою. Проблема в тому, що значна частина коштів виходить за межі системи. Причина проста — багато стейкерів знаходяться у юрисдикціях з високими податками.

Ось приклад із залу:

Скільки людей брали участь у стейкінгу? — Майже всі.

А скільки платили податки з винагород за стейкінг? — Майже всі.

Платили податки понад 10%? — Майже всі.

Понад 20%? — Досить багато.

Понад 35%? — Приблизно одна-дві людини.

Отже, в цілому стейкери зазвичай знаходяться у податковому діапазоні 20–30%.

Для порівняння, ситуація з майнінгом зовсім інша. Майнінг — це високоцентралізована та інституціоналізована галузь, тому оптимізувати податки тут простіше. Типові методи: реєстрація майнінгового обладнання на офшорні компанії або використання сірих схем.

Інакше кажучи, винагороди за майнінг легше уникати оподаткування через інституційні канали; а винагороди за стейкінг розподіляються між звичайними людьми у різних юрисдикціях. Оскільки бюджети урядів напружені, вони не пропустять можливість оподаткувати такі «легкі доходи». Особливо зараз, коли фінансовий стан багатьох країн погіршується, оподаткування стейкінгу стало логічним вибором.

Тому винагороди за стейкінг стали очевидною мішенню для оподаткування.

Я хочу, щоб ви задумалися: якщо ви платите податки з винагород за стейкінг, скільки з вас готові переїхати у юрисдикцію з низькими податками, щоб уникнути цього податку?

Відповідь: у залі лише одна людина.

Це свідчить про те, що більшість людей не мають сильного бажання переїжджати заради податкової оптимізації. Іншими словами, глибина залучення активів у стейкінгу не така вже й велика.

Ось у чому проблема і економічна дилема стейкінгу.

Звісно, я не стверджую, що всі винагороди за стейкінг одразу продаються. Але ми вже знаємо, що значна частина винагород швидко продається через податковий тиск. Чесно кажучи, я не бачу причин, чому решта винагород не буде продана одночасно. Це лише припущення, але йому важко заперечити. Якщо цікаво, можете поставити додаткові питання під час обговорення.

Перший крок до вирішення структурного дефіциту: підвищення цінності Coretime

Питання: як нам впоратися з таким довгостроковим структурним дефіцитом?

На мою думку, нинішній стан очевидно неприйнятний у довгостроковій перспективі. Перше, що ми можемо зробити — це хеджувати, тобто збільшити доходи. У бізнесі підвищення доходів досягається шляхом підвищення цінності продукту.

У Polkadot ми фактично продаємо coretime (основний час). Мережа витрачає 500 мільйонів доларів на рік, щоб виробити безпечний і надійний coretime. Тому підвищення цінності coretime — це цілком логічний шлях.

Ця робота вже ведеться досить давно.

- Elastic Scaling, Polkadot Hub, JAM — їхня мета саме зробити coretime більш корисним і цінним.

- Підвищення доступності також важливе: SDK, документація, зручний Polkadot Deployment Portal. Також — сумісність з Ethereum, кросчейн-мости тощо (тут не перелічуємо все).

Усі ці зусилля спрямовані на підвищення цінності нашого «продукту».

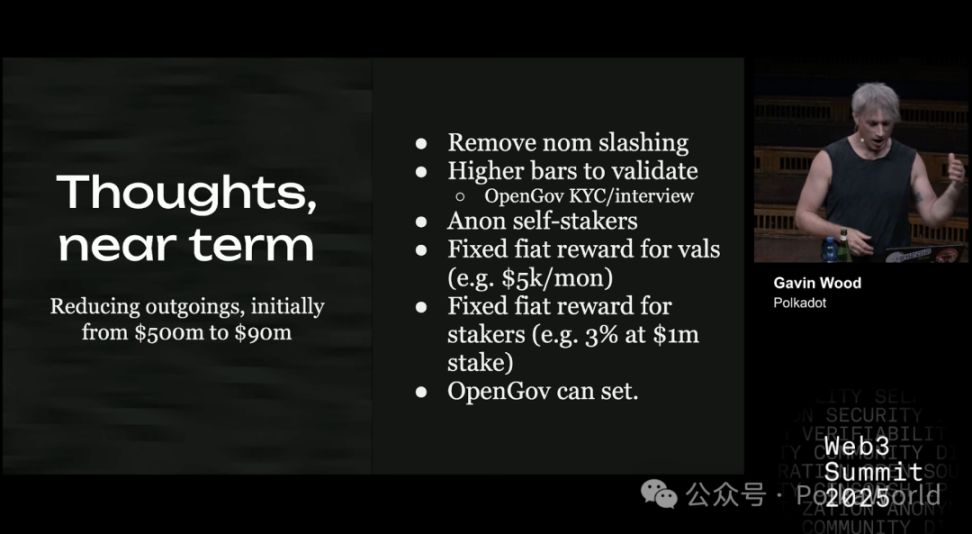

Другий крок до вирішення структурного дефіциту: зниження витрат і реструктуризація кривої емісії

Окрім збільшення доходів, інший логічний напрям — зниження витрат.

Я підтримую ідею скоротити річні витрати з 500 мільйонів доларів до менш ніж 100 мільйонів. Конкретні заходи:

- Скасування покарання номінаторів (nominator slashing): номінування стає майже безризиковим, можна знизити виплати номінаторам, а ризик збалансувати підвищенням вимог до валідаторів.

- Дозволити анонімний self-stake для валідаторів (деякі ідеї від Jeff).

- Валідатори отримують фіксовану винагороду у фіаті: у них є фіксовані витрати (їжа, житло, обладнання тощо). Оскільки ці кошти все одно обмінюються на фіат, логічніше платити одразу у фіаті.

- Стейкери отримують фіксовану винагороду: розмір винагороди визначає система, орієнтуючись на альтернативні витрати. Наприклад, якщо повний self-stake коштує 1 мільйон доларів, а безризикова ставка — 3%, то фіксована винагорода має бути 30 тисяч доларів на рік.

Так можна створити передбачувану та контрольовану модель винагород.

Тонке налаштування цих параметрів можна передати OpenGov. Можна навіть створити експертну групу економістів для професійного прийняття рішень.

Головне — це потребує глибокого розуміння, і я вважаю, що тут потрібні серйозні зміни. Ми повинні взяти на себе довгострокову відповідальність, наприклад, через фіксовану криву емісії для забезпечення фінансової дисципліни. Це може звучати суперечливо, але я вважаю це розумним.

По-перше, нам потрібен чіткий максимальний обсяг емісії. Краще вибрати просте, зрозуміле, логічне число. Наприклад, «π мільярдів» — це елегантне рішення.

При проектуванні емісії варто впровадити криву зменшення. Вона може бути такою ж прямою і жорсткою, як у bitcoin, але я особисто віддаю перевагу ступінчастому зменшенню. Немає причин відкидати ступінчасту модель — у bitcoin вона вже довела свою ефективність як сигнальний механізм. Я готовий взяти на себе цей ризик. Період зменшення може бути раз на два роки або раз на 12 місяців.

Важливо: фіксована крива емісії не означає фіксовані виплати відсотків.

Bitcoin фактично поєднує ці два параметри: період халвінгу — це зменшення винагороди за блок, тобто кожні 10 хвилин винагорода зменшується. Але, на мою думку, у Polkadot це не обов’язково.

Polkadot має механізми управління, які дозволяють гнучко коригувати параметри. Я вважаю, що чітка крива емісії — це довгострокове зобов’язання; але водночас роз’єднання кривої емісії та виплат відсотків — це також цінно.

Розмір винагород за стейкінг і необхідний рівень безпеки системи не обов’язково мають бути прив’язані до «жорсткої кривої емісії». Тому немає потреби вимагати, щоб виплати відсотків точно відповідали обсягу емісії у певний момент часу.

На мою думку, розділення цих двох параметрів — більш логічне. Ми можемо покладатися на управління для коригування:

- Це може бути комітет економістів,

- Fellowship,

- OpenGov,

- або навіть референдум.

- Можливо, навіть алгоритм.

Яким би не був механізм, головна мета — створити динамічну систему для коригування ставок чи рівня винагород для валідаторів.

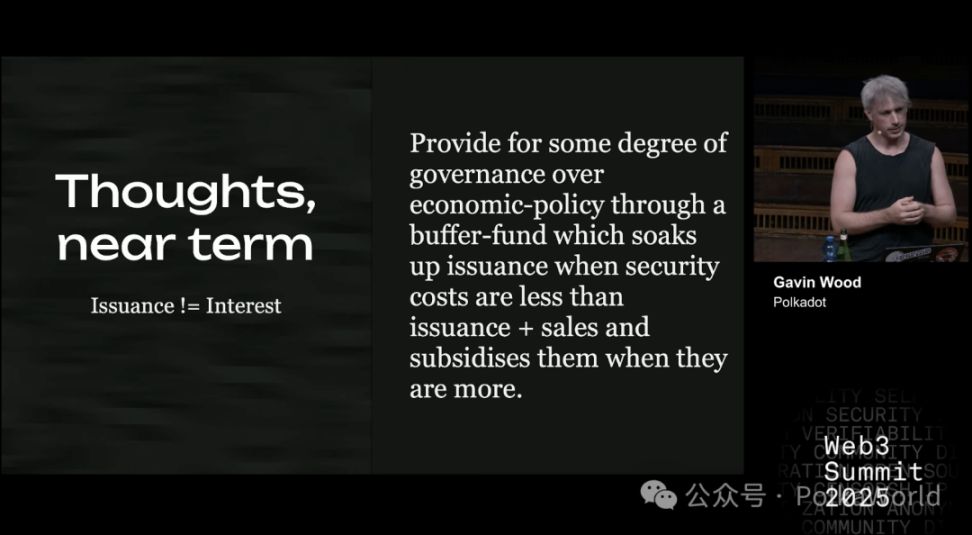

Джерелом коштів може бути пул, наповнений через емісію, а не обов’язково казна. Можна розглядати це як «невикористану інфляцію».

У принципі, якщо продажі зростають або емісія перевищує потреби у безпеці, цей пул наповнюється; якщо продажів недостатньо або емісія не покриває витрати на безпеку, пул зменшується.

Таким чином, управління матиме достатньо часу для переоцінки:

- Чи не завищили ми цілі безпеки?

- Або, навпаки, чи не занизили поріг безпеки?

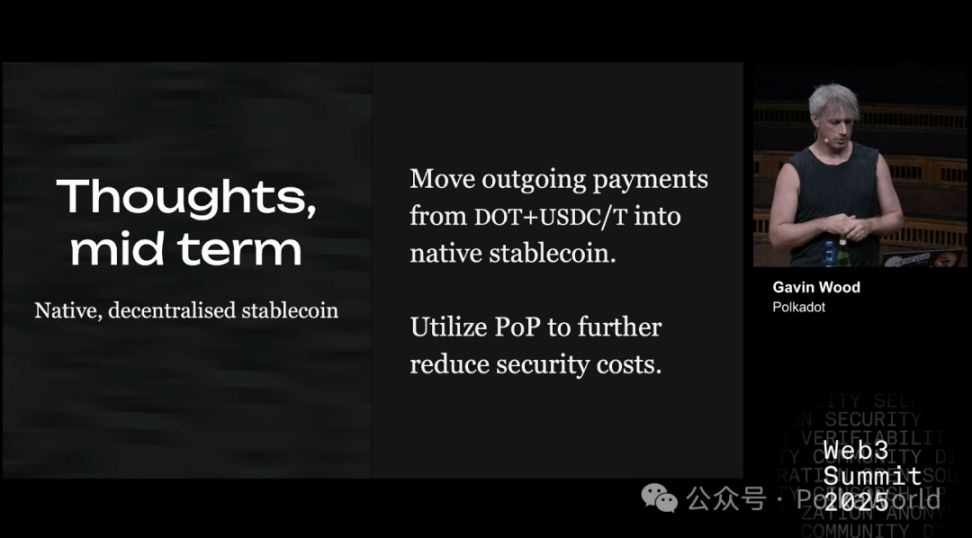

Третій крок до вирішення структурного дефіциту: нативний стейблкоїн і PoP

У середньостроковій перспективі випуск нативного стейблкоїна на Polkadot принесе величезну користь, особливо для виплат.

Доходи (тобто купівля coretime) логічно залишити у DOT; але для витрат ситуація інша. Ми знаємо, що ці витрати — це здебільшого оплата ринкових послуг, яка одразу обмінюється і витрачається у реальному світі — на їжу, обладнання, житло чи інші витрати. Тому, якщо система (тобто управління Polkadot) сама вирішуватиме, коли і як обмінювати ці кошти на стейблкоїн, це буде логічніше.

Якщо вдасться випустити нативний стейблкоїн, ми зможемо здійснювати виплати майже як у «фіаті», не створюючи такого ж тиску на екосистему DOT — це безумовно корисно.

Крім того, витрати на безпеку можна ще більше знизити за допомогою Proof of Personhood (PoP, механізм проти сибіл-атак).

Я згадував про цей проєкт ще у 2022 році, і він розвивається вже три роки. Прогрес повільний не через брак зусиль, а тому що цей механізм має бути майже ідеальним.

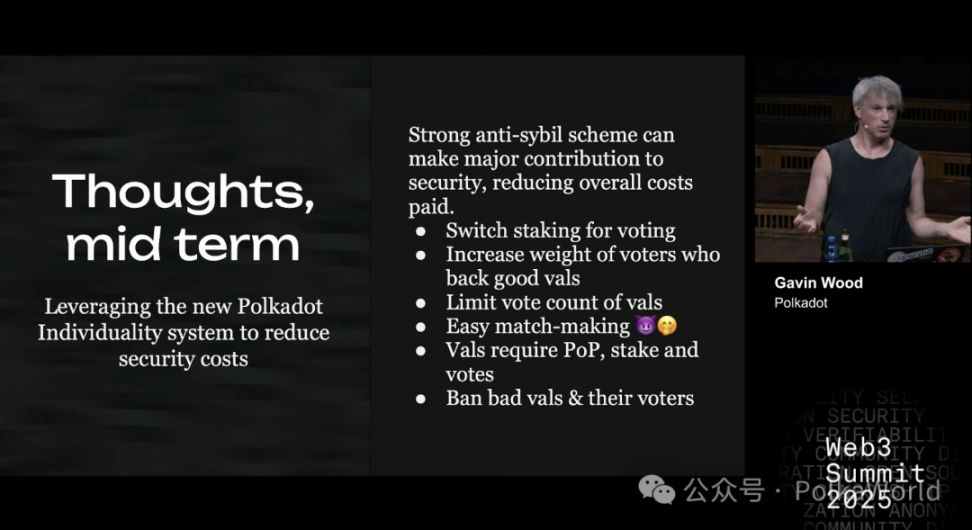

Я впевнений, що зріла та потужна анти-сибіл система суттєво підвищить безпеку мережі та значно знизить загальні витрати на роботу протоколу.

Як це реалізувати? Схема лише починає оформлюватися, але основна ідея така. Зараз система покладається на номінаторів, які через стейкінг беруть на себе ризик і голосують за валідаторів для роботи мережі.

У новій моделі валідатори залишаються і отримують винагороду для покриття витрат на обладнання та щоденні потреби; але «номінаторів» замінюють звичайні виборці. Тобто користувачі більше не ризикують DOT через стейкінг, а підтримують валідаторів голосуванням.

Конкретні правила:

- Підтримуєте якісного валідатора — ваша вага голосу зростає.

- Підтримуєте неякісного валідатора — вага голосу знижується або обнуляється; вас можуть тимчасово позбавити права голосу.

- Якщо сам валідатор неякісний — його можуть назавжди відключити або суворо покарати.

- Обмеження кількості голосів, які може отримати валідатор — це змусить виборців розподіляти голоси, а не голосувати лише за найпопулярніших.

Найскладніше — механізм підбору (matchmaking): як звичайному користувачу визначити якісного валідатора? Потрібні нові рішення, у мене є ідеї, але вони ще на стадії розробки і не готові до публікації.

Але за цією схемою:

- Валідатори повинні пройти Proof of Personhood, щоб їх можна було відключити у разі потреби;

- Валідатори все ще мають стейкати, щоб зберегти мінімальний рівень довіри;

- Основний рушій системи — голосування.

Якщо ця модель запрацює, ми зможемо суттєво скоротити витрати на стейкінг — можливо, наполовину.

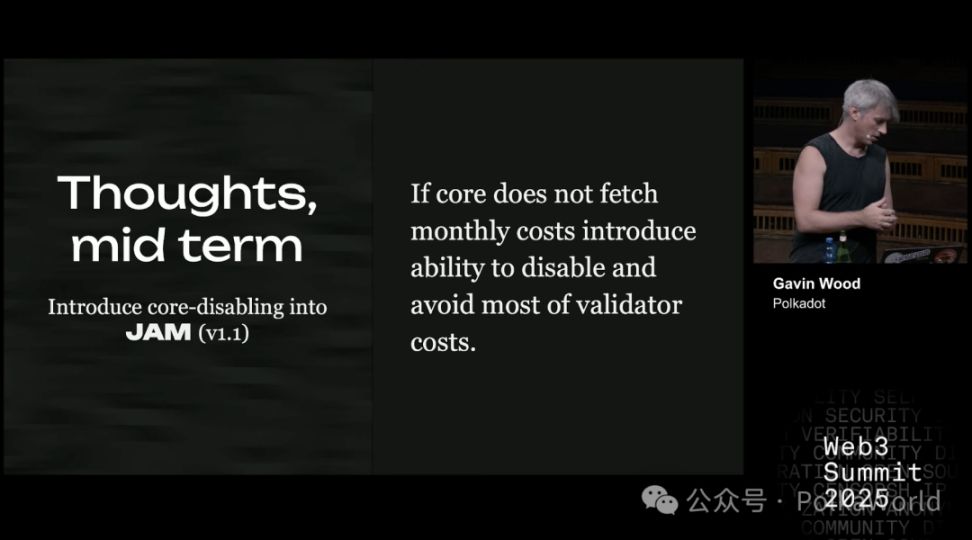

Які ще заходи можливі? Можна впровадити core disabling (відключення ядер).

Elves, JAM і Polkadot працюють ефективно, зокрема тому, що використовують одну й ту ж групу валідаторів, розподіляючи їхню безпеку між кількома паралельними завданнями. Тобто вони можуть «масштабувати» ефективність безпеки.

Але проблема в тому, що таке «масштабування» вимагає високих базових витрат на безпеку. Якщо користувачів недостатньо, витрати будуть величезними, а цінності — мало.

Core disabling дозволяє зменшити фактичне навантаження на систему, зменшити кількість потрібних валідаторів і, відповідно, скоротити винагороди.

Цей механізм поки не готовий до впровадження — його не буде у JAM v1, але у майбутніх оновленнях (наприклад, JAM v1.1) він може з’явитися.

Завдяки core disabling ми зможемо підтримувати потрібний рівень безпеки, мінімізуючи витрати.

Це була перша половина виступу. Далі, у другій частині, я поділюся новими напрямками, які ми досліджуємо — не лише я особисто, а й уся команда Parity та сфера Web3.

PolkaWorld: подальші матеріали ми поступово публікуватимемо у нашому Telegram-каналі PolkaWorld. Слідкуйте за нами, щоб дізнатися більше новин про Polkadot!

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bitcoin знижується до $92K, згідно з опитуванням, він перемагає серед виборців США

Спотові bitcoin ETF зазнали відтоку коштів на $869 мільйонів, що стало другим за величиною виходом в історії.

Спотові bitcoin ETF у США зафіксували відтік коштів у розмірі $869.9 мільйонів у четвер, що стало другим за величиною відтоком в історії. За останні 24 години bitcoin впав на 6.4% і на момент написання коштував $96,956.

Міст Threshold tBTC відкриває DeFi-канал для інституційного Bitcoin на $500 мільярдів

DAO-керований DerivaDEX — перший децентралізований деривативний протокол, який отримав ліцензію Bermuda Monetary Authority

Регулятор грошового ринку Бермудських островів (Bermuda Monetary Authority) вперше видав ліцензію децентралізованому деривативному протоколу — DerivaDEX, яким керує DAO і який незабаром буде запущено. BMA раніше також видала першу ліцензію Coinbase Derivatives.