Ринок фінансування на 12 трильйонів під загрозою! Інституції закликають Федеральну резервну систему США посилити заходи підтримки.

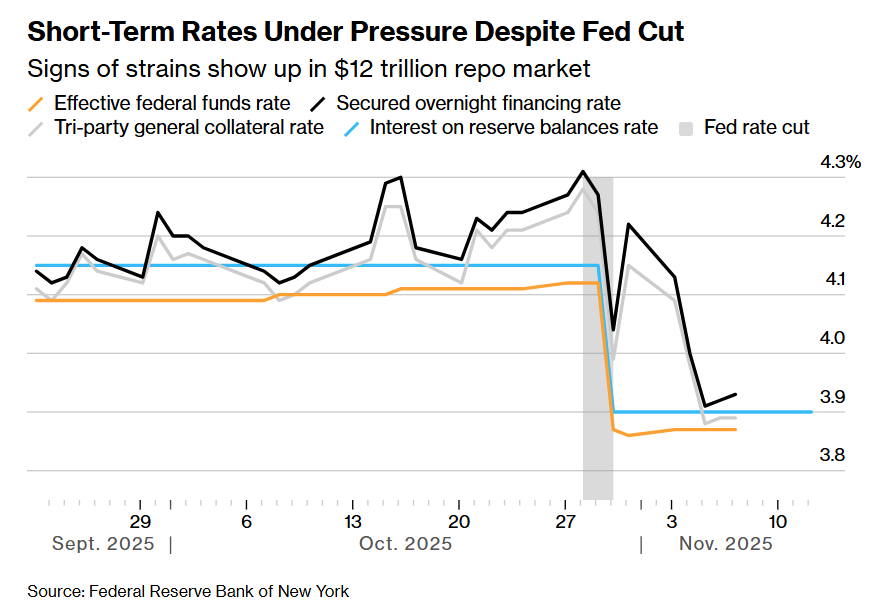

Вартість фінансування на Волл-стріт зростає, що свідчить про посилення напруженості ліквідності. Хоча Федеральна резервна система планує припинити скорочення балансу у грудні, експерти вважають це недостатнім та закликають ФРС якнайшвидше розпочати викуп облігацій або збільшити короткострокове кредитування для зниження тиску.

На короткостроковому фінансовому ринку США, обсяг якого сягає 12 трильйонів доларів (ключове джерело щоденного фінансування на Волл-стріт), наростає напруга, що змушує все більше інституцій закликати Федеральну резервну систему вжити більш рішучих заходів для пом’якшення дефіциту ліквідності.

Bank of America, SMBC Nikko Securities та Barclays попереджають, що ФРС, можливо, доведеться вжити заходів, таких як збільшення кредитування на короткостроковому ринку або прямі закупівлі цінних паперів, щоб влити кошти в банківську систему та пом’якшити ринковий тиск, який вже підвищив ставки овернайт.

«З огляду на нещодавній ринковий тиск, ФРС, схоже, лише поступово коригує політику балансу», — зазначив керівник відділу стратегії процентних ставок TD Securities Геннадій Голдберг. — «Деякі інвестори вважають, що дії ФРС щодо запобігання дефіциту резервів можуть бути надто повільними».

Останніми тижнями низка ключових короткострокових ставок залишаються високими — від базової ставки, пов’язаної з операціями овернайт-репо (позики під заставу державних облігацій), до ключової політичної ставки самої ФРС (яка зазвичай не змінюється під час рішень щодо ставок, але за останні два місяці чотири рази піднімалася в межах діапазону).

Зокрема, забезпечена овернайт ставка фінансування (SOFR) навіть зазнала найбільшого одноденного коливання поза циклом підвищення ставок ФРС з березня 2020 року (найгостріший період пандемії).

Незважаючи на зниження ставок ФРС, короткострокові ставки все ще під тиском

Незважаючи на зниження ставок ФРС, короткострокові ставки все ще під тиском Причиною дефіциту ліквідності стало збільшення обсягів випуску державних облігацій США — цей крок вилучив значну кількість готівки з короткострокового ринку, зменшивши доступні кошти в банківській системі.

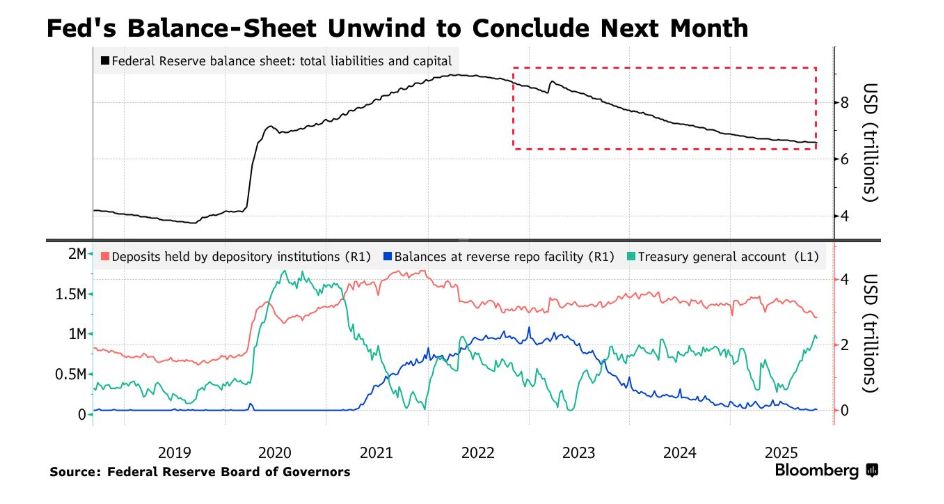

У середу ввечері за місцевим часом завершилося призупинення роботи уряду, що ще більше загострило ситуацію через затримку федеральних витрат, які могли б підвищити ліквідність. Тим часом, скорочення балансу ФРС (тобто кількісне згортання, QT) також посилило тиск.

Навіть після того, як ФРС нещодавно оголосила, що з 1 грудня припинить скорочення портфеля державних облігацій, ринковий тиск не зменшився. Деякі побоюються, що навіть завершення урядового глухого кута не зможе повністю вирішити проблему.

ФРС вже оголосила про припинення скорочення балансу наступного місяця

ФРС вже оголосила про припинення скорочення балансу наступного місяця У середу Роберто Перлі, посадовець Нью-Йоркського ФРС, відповідальний за портфель цінних паперів, заявив, що нещодавнє зростання вартості фінансування свідчить про те, що резерви банківської системи більше не є надлишковими, і ФРС «не доведеться довго чекати», щоб розпочати купівлю активів. Це перегукується з подібними заявами політиків останніми днями.

Прес-секретар Ради керуючих ФРС відмовився від коментарів.

Для учасників ринку цей сигнал є дуже бажаним. Основна зацікавленість полягає у стабільній роботі ключових фінансових механізмів — такі установи, як фонди грошового ринку, що мають надлишок готівки, надають короткострокові позики, а інвестори, такі як хедж-фонди, беруть кредити під заставу високоякісних активів, таких як державні облігації США, для фінансування популярних стратегій, зокрема арбітражу базису.

Ринок побоюється, що нестача ліквідності може спричинити волатильність, послабити здатність ФРС контролювати політику ставок, а в екстремальних випадках змусити інвесторів закривати позиції, що вплине на ринок держоблігацій США — глобальний еталон вартості запозичень, — тоді як економічні перспективи залишаються невизначеними.

Для багатьох досвідчених учасників ринку спогади про вересень 2019 року ще свіжі. Тоді ключова ставка овернайт злетіла до 10%, змусивши ФРС втрутитися та влити у фінансову систему 500 мільярдів доларів.

На даний момент ринок фінансування працює стабільно, а інструменти підтримки кредитування, створені ФРС останніми роками (наприклад, постійний механізм репо SRF, що дозволяє кваліфікованим установам брати кредити під заставу держоблігацій та агентських облігацій), допомогли стримати різке зростання ставок репо; цей інструмент активно використовувався останніми тижнями.

Політики також діяли обережно під час скорочення балансу — у квітні цього року, з огляду на дебати в Конгресі щодо ліміту держборгу, ФРС вже сповільнила темпи скорочення балансу, водночас враховуючи, що відновлення залишків на рахунках Казначейства може створити додатковий тиск на рівень резервів.

«Можна сказати, що ситуація у 2019 році була схожа на катастрофу», — зазначив Закарі Гріффітс, керівник відділу стратегії інвестиційного класу та макростратегії CreditSights Inc. у США. — «Те, що ми спостерігаємо зараз на ринку фінансування, радше контрольований сигнал, який вказує, що резерви майже знизилися до рівня, коли скорочення балансу слід припинити».

Хоча, за прогнозами, у найближчі тижні тиск послабиться завдяки планам Казначейства скоротити обсяги щотижневих аукціонів держоблігацій і вивільненню невикористаних коштів ФРС після завершення урядового глухого кута, наприкінці року все ще існує ризик волатильності. Зазвичай банки, щоб відповідати регуляторним вимогам і покращити баланс, скорочують активність на ринку репо наприкінці року, що може посилити турбулентність на ринку фінансування наприкінці року.

Голова Федерального резервного банку Клівленда Бет Хаммак минулого тижня заявила, що у міру наближення резервів до «надлишкового» рівня (за останніми даними, обсяг резервів становить 2,85 трильйона доларів), посадовці намагаються визначити прийнятний діапазон коливань.

«Я вважаю, що певна волатильність ставок на короткому кінці є корисною, доки вони залишаються в межах нашого політичного діапазону», — сказала Хаммак у Нью-Йоркському економічному клубі. — «Наприклад, коливання на 25 базисних пунктів, на мою думку, є здоровими».

Однак Лорі Логан, голова Федерального резервного банку Далласа, яка багато років працювала у відділі ринків Нью-Йоркського ФРС, минулого місяця заявила, що якщо ставки репо продовжать зростати, ФРС доведеться купувати активи, додавши, що обсяг і час купівель не повинні бути механічними.

Для деяких учасників ринку розбіжності політиків щодо прийнятного діапазону функціонування грошового ринку, а також загальна відсутність чітких орієнтирів викликають розчарування.

«Де ви хочете бачити середній рівень ставок грошового ринку? Що таке ефективний контроль над грошовим ринком?» — зазначив Марк Кабана, керівник відділу стратегії процентних ставок США в Bank of America. — «На нашу думку, якщо сподіватися, що ставки репо самі по собі стабілізуються, то навряд чи ситуація відповідатиме очікуванням ФРС».

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ark Invest купує акції Circle на $15,6 мільйона, додає позиції в BitMine та Bullish

Ark Invest, компанія Cathie Wood, у четвер придбала акції Circle Internet Group на суму 15,56 мільйона доларів через три свої ETF. Ці три ETF також придбали акції BitMine на суму 8,86 мільйона доларів і акції Bullish на суму 7,28 мільйона доларів.

SACHI × Microsoft Azure: Рушійна сила наступного покоління хмарного геймінгу

Поглиблення економічних тріщин: bitcoin може стати наступним «клапаном скидання тиску» для ліквідності

Економіка США демонструє розділений стан: фінансові ринки процвітають, тоді як реальний сектор економіки занепадає. Індекс PMI у виробничій сфері продовжує скорочуватися, але фондовий ринок зростає завдяки зосередженню прибутку в технологічних і фінансових компаніях, що призводить до інфляції балансових активів. Грошово-кредитна політика важко підтримує реальний сектор економіки, а фіскальна політика стикається з труднощами. Структура ринку призводить до низької ефективності капіталу, розширення розриву між багатими і бідними та зростання соціального невдоволення. Криптовалюта розглядається як клапан для зниження тиску, надаючи можливості відкритих фінансів. Економіка перебуває в циклі між політичними коригуваннями та ринковою реакцією, але відсутнє реальне відновлення. Резюме створене Mars AI. Це резюме було згенеровано моделлю Mars AI, і точність та повнота створеного змісту все ще перебуває на стадії ітеративного оновлення.

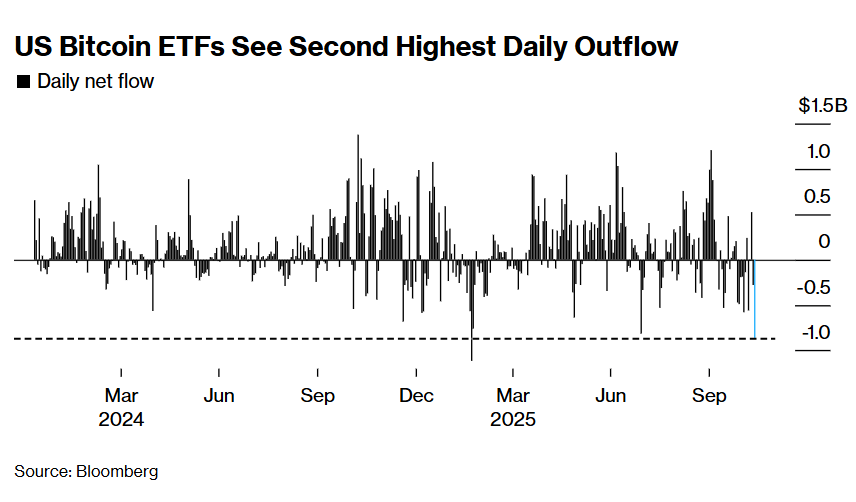

Хвиля ліквідацій на криптовалютному ринку не зупиняється! Одноденний відтік коштів з американських bitcoin ETF досяг другого найвищого рівня в історії

Під впливом перегляду очікувань щодо зниження ставки ФРС США та спаду відновлення американських акцій, на крипторинку триває ліквідація позицій, значний відтік коштів з ETF, а опціонні трейдери посилюють ставки на волатильність. Інституції попереджають, що технічна підтримка для bitcoin вище 90 000 доларів є слабкою.