Від Echo до Flying Tulip: розуміння нових підходів до криптофінансування

Автор: Saurabh Deshpande

Оригінальна назва: Capital Formation in Crypto

Переклад та підготовка: BitpushNews

У цій статті розглядається, як змінюється парадигма капіталу в сфері криптовалют.

Coinbase придбала Echo за 400 мільйонів доларів, а експерименти з безстроковими опціонами пут від Flying Tulip свідчать про те, що способи фінансування докорінно перебудовуються.

Ці моделі можуть відрізнятися, але їх об'єднує прагнення до справедливості, ліквідності та довіри при залученні та розподілі коштів для нових проектів.

Вертикальна інтеграція Coinbase

Нещодавно Coinbase придбала за приблизно 400 мільйонів доларів платформу для спільнотного фінансування Echo, засновану Cobie.

У цю ж угоду входила покупка NFT на 25 мільйонів доларів, метою якої було відновлення подкасту. Угода накладає зобов'язання на ведучих Cobie та Ledger Status створити вісім нових епізодів після активації NFT. Echo вже допомогла провести понад 300 раундів фінансування на суму понад 200 мільйонів доларів.

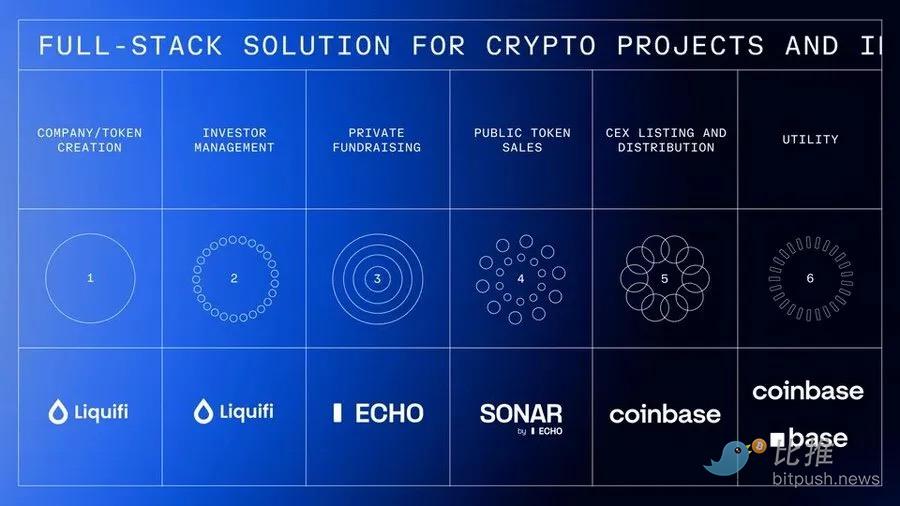

Це придбання відбулося одразу після недавнього придбання Coinbase компанії Liquifi, що дозволило сформувати повний стек сервісів для токенів та інвестицій у криптопроекти.

Команди проектів можуть створювати токени та керувати каптаблицями через LiquiFi, залучати фінансування через приватні групи Echo або публічний запуск Sonar, а потім лістити токени на біржі Coinbase для торгівлі на вторинному ринку. Кожен етап створює можливості для доходу:

LiquiFi стягує плату за управління токенами, Echo отримує частку прибутку, а Coinbase заробляє на комісіях від торгівлі токенами.

Цей інтегрований стек дозволяє Coinbase отримувати прибуток з усього життєвого циклу проекту, а не лише з етапу торгівлі.

Для Echo це вигідна угода, оскільки без інтеграції з біржею отримання сталого доходу було б складним. Наразі модель фокусується на performance fee, що може вимагати років для монетизації, подібно до венчурних інвестицій.

Чому Coinbase заплатила таку високу ціну за продукт, який допоміг залучити лише половину суми від вартості придбання (Echo допомогла залучити 200 мільйонів доларів, а ціна придбання — 400 мільйонів)?

Варто пам'ятати, що 200 мільйонів — це не дохід Echo, а лише загальна сума залучених коштів.

Вартість, яку сплатила Coinbase, включає зв'язок із Cobie (якого вважають одним із найкращих учасників криптосфери), мережевий ефект Echo, технологічну інфраструктуру, регуляторне позиціонування та місце в новій архітектурі формування криптокапіталу.

Відомі проекти, такі як MegaETH та Plasma, вже залучали фінансування через Echo, причому MegaETH провів додатковий раунд через публічну платформу Echo — Sonar.

Це придбання дозволило Coinbase завоювати довіру засновників, які скептично ставляться до централізованих бірж, отримати доступ до інвестиційної мережі, керованої спільнотою, та інфраструктуру для виходу далеко за межі криптовалют — до токенізованих традиційних активів.

У кожному проекті є три-чотири зацікавлені сторони: команда, користувачі, приватні та публічні інвестори. Балансування стимулів і розподілу токенів завжди було складним завданням. Коли у 2015-17 роках криптосфера запустила токен-фінансування, це вважалося чесною моделлю "демократизації" інвестицій у ранні проекти. Але деякі продажі розкуповувалися ще до того, як можна було підключитися через MetaMask, а приватні раунди були по білому списку, відсікаючи більшість роздрібних покупців.

Звісно, ця модель також мала еволюціонувати через регуляторні побоювання, але це вже інша тема. Проте тут історія не лише про вертикальну інтеграцію Coinbase, а й про те, як самі механізми фінансування змінюються.

Безстрокові опціони пут від Flying Tulip

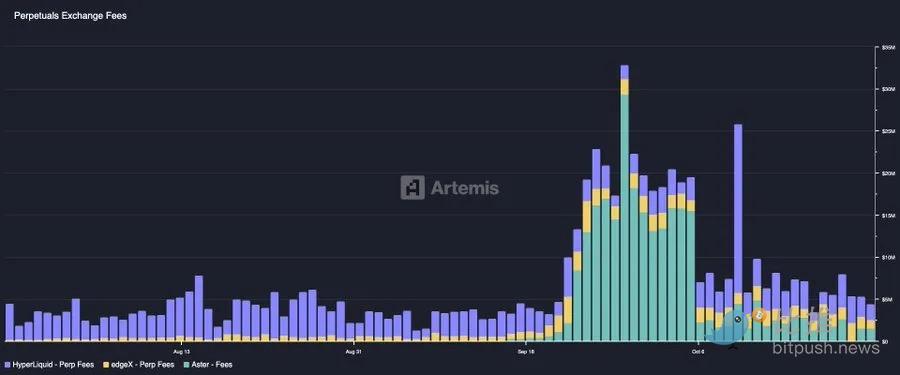

Andre Cronje із Flying Tulip прагне створити повноцінну ончейн-біржу, яка об'єднає спотову торгівлю, деривативи, кредитування, грошовий ринок, нативний стейблкоїн (ftUSD) та ончейн-страхування в єдину систему крос-маржі. Мета — конкурувати з Coinbase та Binance, а на рівні продукту — з Ethena, Hyperliquid, Aave та Uniswap.

Проект використовує цікаву механіку залучення коштів — вбудовані безстрокові опціони пут. Інвестори вкладають активи, отримуючи FT-токени за ціною 0,10 долара за штуку (10 FT за 1 долар), які блокуються. Інвестор може в будь-який момент спалити FT-токени, щоб повернути до 100% початкового капіталу. Якщо хтось вклав 10 ETH, він може в будь-який момент повернути свої 10 ETH, незалежно від ринкової ціни FT.

Цей опціон пут не має терміну дії, тому й називається "безстроковим". Викуп здійснюється через незалежний ончейн-резерв, керований аудитованим смарт-контрактом, який фінансується залученими коштами. Впроваджено механізми черги та обмеження швидкості для запобігання зловживанням і підтримки платоспроможності. Якщо резерв тимчасово недостатній, запити потрапляють у прозору чергу і виконуються по мірі поповнення.

Механіка створює для інвесторів три варіанти дій і вирівнює стимули.

-

По-перше, інвестор може тримати заблоковані токени й зберігати право на викуп, отримуючи потенціал зростання при успіху протоколу, але маючи захист від падіння.

-

По-друге, він може спалити токени й повернути початковий капітал, після чого токени знищуються назавжди.

-

Або ж він може перевести токени на CEX/DEX для продажу, але опціон пут одразу втрачає силу, а вивільнений капітал переходить Flying Tulip для операцій і викупу токенів. Це створює потужний дефляційний тиск: продаж токенів означає втрату захисту від падіння. Покупці на вторинному ринку не отримують права викупу. Захист діє лише для учасників первинного продажу, створюючи дворівневу структуру токенів із різними ризиковими профілями.

Стратегія розміщення капіталу вирішує очевидний парадокс: якщо на всі залучені кошти діє безстроковий опціон пут, команда фактично не може ними користуватися, тобто ефективно залучений капітал дорівнює нулю.

Замість цього зібрані 1.1 мільярдів доларів розміщуються у низькоризикових ончейн-стратегіях із цільовою річною дохідністю близько 4%. Ці кошти можна відкликати в будь-який момент. Щорічно це приносить близько 40 мільйонів доларів, які розподіляються на операційні витрати (розробка, команда, інфраструктура), викуп FT-токенів (створюючи попит) та екосистемні стимули.

З часом комісії протоколу від торгівлі, кредитування, ліквідацій та страхування дадуть додаткові джерела для викупу. Для інвестора економічний компроміс — відмова від потенційної 4% дохідності при самостійному розміщенні капіталу на користь FT-токенів із потенціалом зростання та захистом капіталу. По суті, інвестор скористається опціоном пут лише якщо ціна FT впаде нижче 0,10 долара.

Дохід — лише одна зі складових. Окрім кредитування, продуктовий стек включає AMM, безстрокові контракти, страхування та дельта-нейтральний стейблкоїн, що постійно генерує дохід.

Окрім очікуваного доходу в 40 мільйонів доларів від розміщення 1.1 мільярдів у різних низькоризикових DeFi-стратегіях, інші продукти також можуть приносити дохід.

На топових платформах для торгівлі безстроковими контрактами, як Hyperliquid, щомісячний дохід від комісій вже досягає 100 мільйонів доларів — це майже вдвічі більше, ніж може принести 1.1 мільярдів доларів капіталу при 5-6% дохідності через DeFi-кредитування.

Модель розподілу токенів кардинально відрізняється від усіх попередніх способів криптофінансування. Традиційно у токен-фінансуванні та венчурних проектах 10-30% виділяється команді, 5-10% — радникам, 40-60% — інвесторам, 20-30% — фонду/екосистемі, зазвичай із локацією, але гарантованим розподілом. Flying Tulip на старті розподіляє 100% токенів інвесторам (приватним і публічним), команда й фонд спочатку не отримують нічого. Команда отримує експозицію лише через викуп на відкритому ринку, фінансований часткою доходу протоколу, і підпорядковується прозорому опублікованому графіку. Якщо проект провалиться, команда нічого не отримає. Пропозиція починається з 100% у власності інвесторів і поступово переходить до фонду через викуп; викуплені токени знищуються назавжди. Ліміт емісії токенів визначається реально залученими коштами. Якщо залучено 500 мільйонів доларів — карбується лише 5 мільярдів FT; верхня межа — 10 мільярдів FT (відповідає 1.1 мільярдів доларів фінансування).

Цей новий механізм вирішує проблеми, які Cronje особисто пережив у Yearn Finance та Sonic.

Як він пояснює у презентації: "Як засновник двох великих токен-проектів (Yearn і Sonic), я добре знаю тиск, який чинять токени. Сам токен — це вже продукт. Якщо ціна падає нижче ціни входу інвесторів, це призводить до короткострокових рішень на шкоду протоколу заради інтересів токена. Механізм, який дає команді впевненість у наявності дна і гарантує, що навіть у найгіршому випадку інвестор отримає назад свій капітал, значно знижує цей тиск і витрати."

Безстроковий опціон пут відокремлює токеноміку від операційного капіталу, усуває тиск приймати рішення для протоколу, орієнтуючись на ціну токена, і дозволяє команді зосередитися на створенні сталого продукту. Інвестори захищені, але водночас мотивовані тримати токени для отримання зростання, тому токен стає менш "життєво важливим" для виживання проекту.

Описане у документації Cronje самопідсилююче економічне колесо виглядає так: 1.1 мільярдів доларів під 4% річних дає 40 мільйонів доларів доходу, який розподіляється між операціями та викупом токенів; запуск протоколу генерує додаткові комісії від торгівлі, кредитування, ліквідацій і страхування; ці доходи фінансують ще більше викупів.

Викуп плюс викуп створюють дефляційний тиск на пропозицію; зменшення пропозиції плюс попит підвищують ціну; вища ціна токена приваблює користувачів і розробників; більше користувачів — більше комісій, більше викупів; і так по колу. Якщо доходи протоколу перевищать початкову дохідність і проект стане самодостатнім без стартового капіталу, модель буде успішною.

З одного боку, інвестори отримують захист від падіння та інституційний рівень управління ризиками. З іншого — вони мають реальні альтернативні витрати у вигляді 4% річних і втрату ефективності капіталу через блокування коштів під дохідністю нижче ринку. Модель має сенс лише якщо ціна FT значно перевищить 0,10 долара.

Ризики управління капіталом включають зниження DeFi-доходів нижче 4%, провал дохідних протоколів (як Aave, Ethena, Spark), а також питання, чи вистачить 40 мільйонів доларів на рік для фінансування операцій, конкурентного продукту та значущих викупів. Крім того, щоб Flying Tulip перевершила таких гравців, як Hyperliquid, їй потрібно стати справжнім центром ліквідності, а це складно, враховуючи, що ринок вже зайнятий сильними продуктами.

Створити повноцінну DeFi-систему з однією командою для конкуренції з усталеними протоколами з великим гандикапом — це ризик виконання. Лише небагато команд можуть зрівнятися з ефективністю Hyperliquid, яка з листопада 2024 року вже принесла понад 800 мільйонів доларів комісій.

Flying Tulip — це еволюція уроків, винесених із попередніх проектів Cronje.

Yearn Finance (2020) започаткував модель справедливого запуску без розподілу для засновника (Andre отримав свої YFI через майнінг) і виріс із 0 до понад 40 000 доларів за кілька місяців, досягнувши капіталізації понад 1.1 мільярдів доларів за місяць. Flying Tulip використовує ту ж модель без розподілу для команди, але додає інституційну підтримку (200 мільйонів доларів, тоді як у Yearn було 0) і захист інвесторів, якого бракувало Yearn.

Неочікуваний запуск Keep3rV1 у 2020 році (токен виріс із 0 до 225 доларів за кілька годин) показав ризики неаудитованих і раптових релізів; Flying Tulip впроваджує аудитовані контракти та чітку документацію до публічного запуску. Досвід тиску на ціну токена у Fantom/Sonic безпосередньо вплинув на модель опціону пут.

Flying Tulip, здається, поєднує найкращі елементи — справедливий розподіл, відсутність розподілу для команди, структурований запуск і захист інвесторів через новий механізм безстрокового опціону пут. Успіх залежить від якості продукту та здатності залучити ліквідність від користувачів, які вже звикли до Hyperliquid та централізованих бірж.

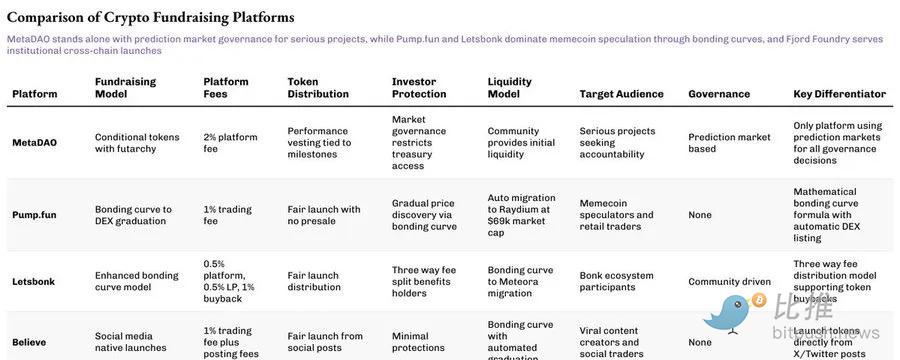

Фінансування MetaDAO на основі Futarchy

Якщо Flying Tulip переосмислює захист інвесторів, то MetaDAO переглядає іншу сторону рівняння — підзвітність.

Проекти, які залучають кошти через MataDAO, фактично не отримують зібрані кошти. Весь капітал зберігається в ончейн-скарбниці, а кожен витрачений долар перевіряється умовним ринком. Команда повинна запропонувати, як вона планує витратити кошти, а власники токенів роблять ставки на те, чи створять ці дії цінність. Лише якщо ринок погоджується, транзакція відбувається. Це структурне перетворення фінансування на управління, де фінансовий контроль розподілений, а код замінює довіру.

Umbra Privacy — яскравий приклад. Цей проект на базі Solana отримав понад 150 мільйонів доларів зобов'язань при капіталізації лише 3 мільйони доларів, розподіл відбувався пропорційно, а надлишок автоматично повертався через смарт-контракт. Всі токени команди були заблоковані до досягнення цінових віх, тобто засновники могли отримати вигоду лише при реальному зростанні проекту. В результаті після запуску проект показав 7-кратне зростання, що доводить: навіть на зрілому ринку інвестори прагнуть справедливості, прозорості та структури.

Модель MetaDAO поки не стала мейнстрімом, але вона повертає те, що колись обіцяла криптосфера: систему, де ринок, а не адміністратори вирішують, що варте фінансування.

Криптофінансування зараз входить у фазу переосмислення,багато усталених уявлень руйнуються:

-

Приклад Echo: навіть без прямого доступу до біржі, канал фінансування з якісною спільнотою має величезний потенціал оцінки;

-

Експеримент Flying Tulip: перевіряє, чи можуть нові механізми захисту інвесторів замінити традиційну токен-економіку.

Ці експерименти змінюють наше розуміння цінності на крипторинку.

Чи будуть ці експерименти успішними, залежить не від ідеальності теорії, а від реального виконання, готовності користувачів платити та здатності цих механізмів витримати ринковий тиск.

Постійне оновлення моделей фінансування зумовлене тим, що основний конфлікт між командами проектів, інвесторами та користувачами залишається невирішеним.

Кожна нова модель заявляє, що краще балансує інтереси всіх сторін, але зрештою всі проходять одне й те саме випробування — чи зможуть вони втриматися на реальному ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

TD Cowen вважає, що Strategy додасть 6 700 BTC завдяки новому залученню STRE, зберігає базовий сценарій для bitcoin на кінець року в $141 000

TD Cowen оцінює, що нова емісія привілейованих акцій Strategy, номінованих в євро, дозволить компанії додати 6 720 BTC до свого казначейства. Дослідницька та брокерська фірма також зберегла базовий прогноз на кінець року для bitcoin на рівні $141,277, зазначаючи при цьому більш екстремальні сценарії з потенціалом зростання до $160,000 та зниження до $60,000.

Національний банк з федеральною ліцензією SoFi запускає торгівлю криптовалютою для споживачів

SoFi запустила SoFi Crypto, щоб запропонувати трейдинг криптовалютами для споживачів — це перша безпосередньо інтегрована криптопродукція в рамках її національної банківської ліцензії. Члени зможуть купувати, продавати та зберігати криптовалюти, включаючи BTC, ETH та SOL, відповідно до поетапного впровадження.

Lighter залучає $68 мільйонів при оцінці в $1,5 мільярда, оскільки венчурні інвестиції знову спрямовуються в інфраструктуру perp DEX: звіт

Lighter залучила 68 мільйонів доларів при оцінці в 1.5 мільярда доларів, лідерами раунду стали Founders Fund та Ribbit Capital. Це фінансування відбулося на тлі того, як венчурні інвестори роблять ставку на те, що децентралізовані деривативи переходять від спекулятивних угод до ключової інфраструктури ринку в DeFi.

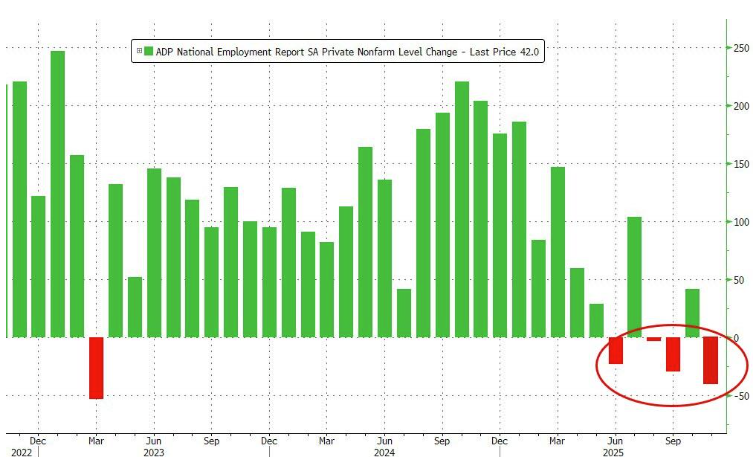

Дані ADP знову сигналізують тривогу: американські компанії скорочують 11 тисяч робочих місць на тиждень

Через зупинку роботи уряду офіційні дані щодо зайнятості були затримані, а дані ADP стали альтернативним джерелом правди: у другій половині жовтня ринок праці сповільнився, а приватний сектор за місяць скоротив 45 тисяч робочих місць — це найбільше зниження за останні два з половиною роки.