Прогноз Wintermute: приплив фінансування зупинився, ринок переходить у фазу біржової гри

Глобальна ліквідність залишається високою, проте наразі кошти просто не надходять на крипторинок.

Original Title: Ліквідність — життєва сила криптовалют

Original Source: Wintermute

Original Translation: Azuma, Odaily

Основні висновки

1. Ліквідність визначає ринкові цикли криптовалютного сектору, а припливи від stablecoins, ETF та DATs (Digital Asset Treasuries) сповільнюються.

2. Глобальна ліквідність залишається достатньою, але вищі ставки SOFR утримують кошти в короткострокових казначейських облігаціях (T-bills), а не спрямовують їх на крипторинок.

3. Крипторинок перебуває у фазі «самоциркуляції» — кошти циркулюють всередині системи, поки нові зовнішні кошти не повернуться.

Домінуюча роль ліквідності

Ліквідність часто визначає циклічний характер кожного ринку криптовалют. Хоча довгострокове впровадження може формувати наратив криптоіндустрії, справжнім рушієм цінових змін є напрямок руху коштів.

За останні кілька місяців динаміка цього потоку коштів помітно сповільнилася. Капітал, що надходить в екосистему через три основні канали — stablecoins, ETF та Digital Asset Treasuries (DAT) — синхронно зменшив свою швидкість, переводячи крипторинок з фази розширення у фазу підтримки за рахунок наявних коштів.

Хоча технологічне впровадження є важливим, саме ліквідність є ключовим рушієм циклічних змін ринку. Це питання не лише глибини ринку, а й доступності коштів. Коли глобальна грошова маса зростає або реальні процентні ставки знижуються, надлишкова ліквідність неминуче шукає ризикові активи, і криптоактиви історично (особливо у циклі 2021 року) були одними з найбільших бенефіціарів.

У попередніх циклах ліквідність надходила у цифрові активи переважно через емісію stablecoins, що є найфундаментальнішим фіатним шлюзом. У міру зрілості ринку поступово сформувалися три основні воронки ліквідності, які визначають шлях надходження нового капіталу на крипторинок:

· Digital Asset Treasuries (DATs): Токенізовані фонди зі структурою прибутковості, які слугують мостом між традиційними активами та ліквідністю на блокчейні.

· Stablecoins: Ончейн-форма фіатної ліквідності, яка виступає базовим забезпеченням для кредитного плеча та торгової активності.

· ETF: Надає канал експозиції до BTC та ETH для традиційних фінансових інституцій та пасивних фондів.

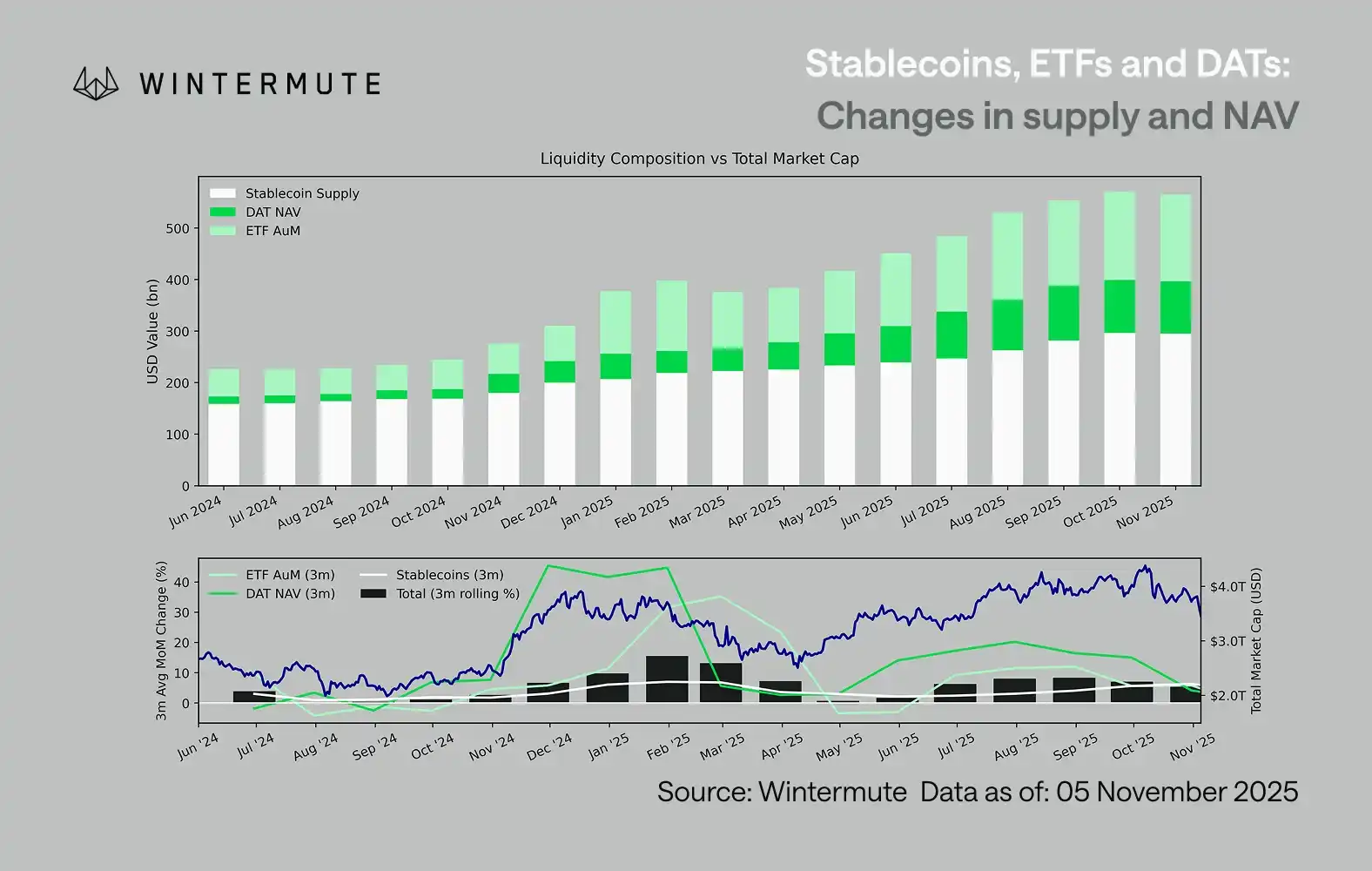

Комбінація активів під управлінням ETF (AUM), чистої вартості активів DAT (NAV) та обігу stablecoins може слугувати розумним показником для оцінки загального припливу капіталу у цифрові активи.

Графік нижче ілюструє зміни цих компонентів за останні 18 місяців. Нижній графік демонструє, що зміна цієї загальної суми тісно корелює із загальною капіталізацією ринку цифрових активів — коли припливи прискорюються, ціни також зростають.

Який шлях припливу сповільнився?

Важливий висновок, що відображений на графіку, полягає в тому, що динаміка припливу у DAT та ETF суттєво ослабла. Ці два шляхи демонстрували сильні результати у четвертому кварталі 2024 року та першому кварталі 2025 року, зазнали короткочасного відновлення на початку літа, але з того часу імпульс поступово згас. Ліквідність (M2) більше не надходить у криптоекосистему природним шляхом, як це було на початку року. З початку 2024 року сукупний розмір DAT та ETF зріс приблизно з $400 мільярдів до $2,7 трильйона, тоді як обсяг stablecoins подвоївся з близько $1,4 трильйона до $2,9 трильйона. Це свідчить про структурне зростання, але також вказує на чітке «плато».

Відстеження темпів уповільнення різних шляхів є важливим, оскільки кожен шлях відображає різні джерела ліквідності: Stablecoins відображають внутрішній апетит до ризику на крипторинку; DAT уособлює інституційний попит на прибуткові активи; ETF відображає тенденції розподілу традиційних фінансових коштів; і коли всі три сповільнюються одночасно, це свідчить про загальне уповільнення розміщення нового капіталу, а не просто ротацію між продуктами.

Ринок гри на запасах

Ліквідність не зникла; вона просто циркулює всередині системи, а не розширюється безперервно.

З ширшої макроперспективи загальна економічна ліквідність (M2) поза крипторинком не зупинилася. Хоча вищі ставки SOFR можуть тимчасово обмежувати ліквідність — роблячи готівкові доходи привабливішими та утримуючи кошти на ринку казначейських облігацій — світ все ще перебуває у фазі стимулювання, а американська політика кількісного згортання (QT) офіційно завершена. Структурний фон залишається підтримуючим; просто зараз ліквідність більше спрямовується на інші форми вираження ризику, такі як фондовий ринок.

Через зменшення зовнішніх припливів фінансування ринкова динаміка стала більш закритою. Кошти переважно обертаються між великими монетами та альткоїнами, створюючи середовище внутрішнього PvP (гравець проти гравця). Це пояснює, чому ралі бичачого ринку завжди короткочасні і чому ширина ринку продовжує звужуватися, навіть коли загальний обсяг активів під управлінням залишається стабільним. Наразі сплеск волатильності ринку переважно спричинений ланцюговими ліквідаціями, а не стійким слідуванням тренду.

Дивлячись у майбутнє, якщо будь-який із шляхів ліквідності зазнає суттєвого відновлення — чи то відродження емісії stablecoins, новий інтерес до ETF, чи відновлення обсягів DeFi Activity Token (DAT) — це буде свідчити про повернення макроліквідності у простір цифрових активів.

До того часу крипторинок залишатиметься у фазі «самозабезпечення», коли кошти циркулюють всередині системи, а не забезпечують складне зростання.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Tether перемістив майже 100 мільйонів у bitcoin на резервний гаманець: Arkham

Згідно з ончейн-аналітиками, Tether отримав 961 BTC ($97 мільйонів) з гарячого гаманця Bitfinex на адресу, позначену як його bitcoin-резерв. Ця транзакція збільшує загальний біткойн-скарбничий запас Tether принаймні до 87,296 BTC, що наразі оцінюється приблизно у $8.9 мільярда, за даними Arkham.

Zcash перевищує ринкову капіталізацію в 10 мільярдів доларів, обганяє Hyperliquid і повертається до топ-20 на тлі подальшого зростання

Швидкий огляд: Zcash перевершив Hyperliquid, знову піднявшись до топ-20 криптовалют, оскільки його безперервне зростання дозволило перевищити капіталізацію у 10 мільярдів доларів. Arthur Hayes заявив, що ZEC тепер став другим за величиною ліквідним активом у портфелі Maelstrom після BTC, додавши приблизно 750% з жовтня.

Розширення AI-хмари IREN забезпечує довгострокове зростання, але створює короткостроковий тиск на баланс: JPMorgan

Аналітична модель передбачає, що IREN витратить понад 9 мільярдів доларів протягом наступного року на розширення можливостей GPU та AI дата-центрів, навіть після авансового платежу Microsoft. Незважаючи на нещодавнє падіння, ціна акцій IREN все ще торгується більш ніж удвічі вище довгострокової цілі JPMorgan, що відображає ентузіазм інвесторів щодо її переходу до AI.

Чому розіграш на $5 мільйонів є найамбітнішою подією спільноти FUNToken на сьогодні