Чому найбільший покупець bitcoin більше не «шалено скуповує»?

Біткоїн падає, чи це тому, що інституції більше не купують?

Чи впав Bitcoin через те, що інституції більше не купують?

Автор: Oluwapelumi Adejumo

Переклад: Luffy, Foresight News

Протягом більшої частини 2025 року рівень підтримки Bitcoin здавався непохитним завдяки несподіваному союзу корпоративних цифрових активів (DAT) та біржових інвестиційних фондів (ETF), які разом створили фундамент для підтримки.

Корпорації купували Bitcoin шляхом випуску акцій та конвертованих облігацій, а припливи коштів в ETF тихо поглинали нову пропозицію. Разом вони сформували міцну базу попиту, що допомогла Bitcoin протистояти тиску жорсткішого фінансового середовища.

Сьогодні ця основа починає хитатися.

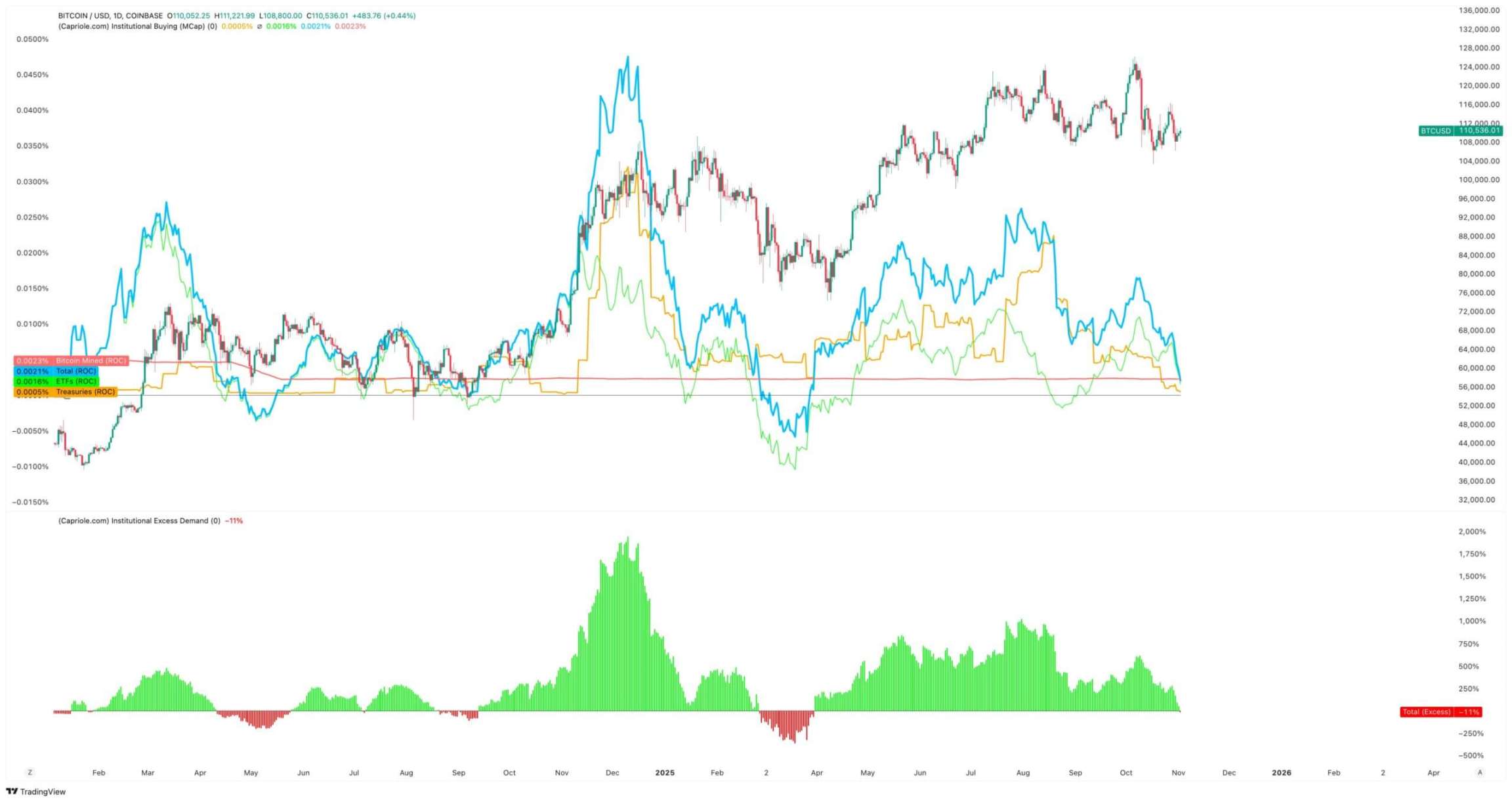

3 листопада засновник Capriole Investments Charles Edwards написав у X, що з уповільненням темпів інституційних покупок його бичачі очікування послабшали.

Він зазначив: «Вперше за 7 місяців чисті інституційні покупки впали нижче за щоденний обсяг видобутку — це поганий знак».

Обсяги інституційних покупок Bitcoin, джерело: Capriole Investments

Edwards зазначає, що навіть якщо інші активи показують кращі результати за Bitcoin, цей показник залишається ключовою причиною його оптимізму.

Однак наразі близько 188 корпоративних скарбниць володіють значними позиціями в Bitcoin, і багато з них мають досить одновимірну бізнес-модель окрім експозиції до Bitcoin.

Уповільнення накопичення Bitcoin корпоративними скарбницями

Жодна компанія не уособлює корпоративні операції з Bitcoin краще, ніж нещодавно перейменована «Strategy» (MicroStrategy).

Цей виробник програмного забезпечення під керівництвом Michael Saylor трансформувався у компанію-скарбницю Bitcoin і наразі володіє понад 674 000 Bitcoin, залишаючись найбільшим корпоративним власником у світі.

Однак у останні місяці темпи її покупок значно сповільнилися.

Strategy у третьому кварталі додала лише близько 43 000 Bitcoin — це найнижчий квартальний обсяг покупок цього року. Враховуючи, що в цей період обсяги окремих покупок знизилися до кількох сотень монет, це не дивує.

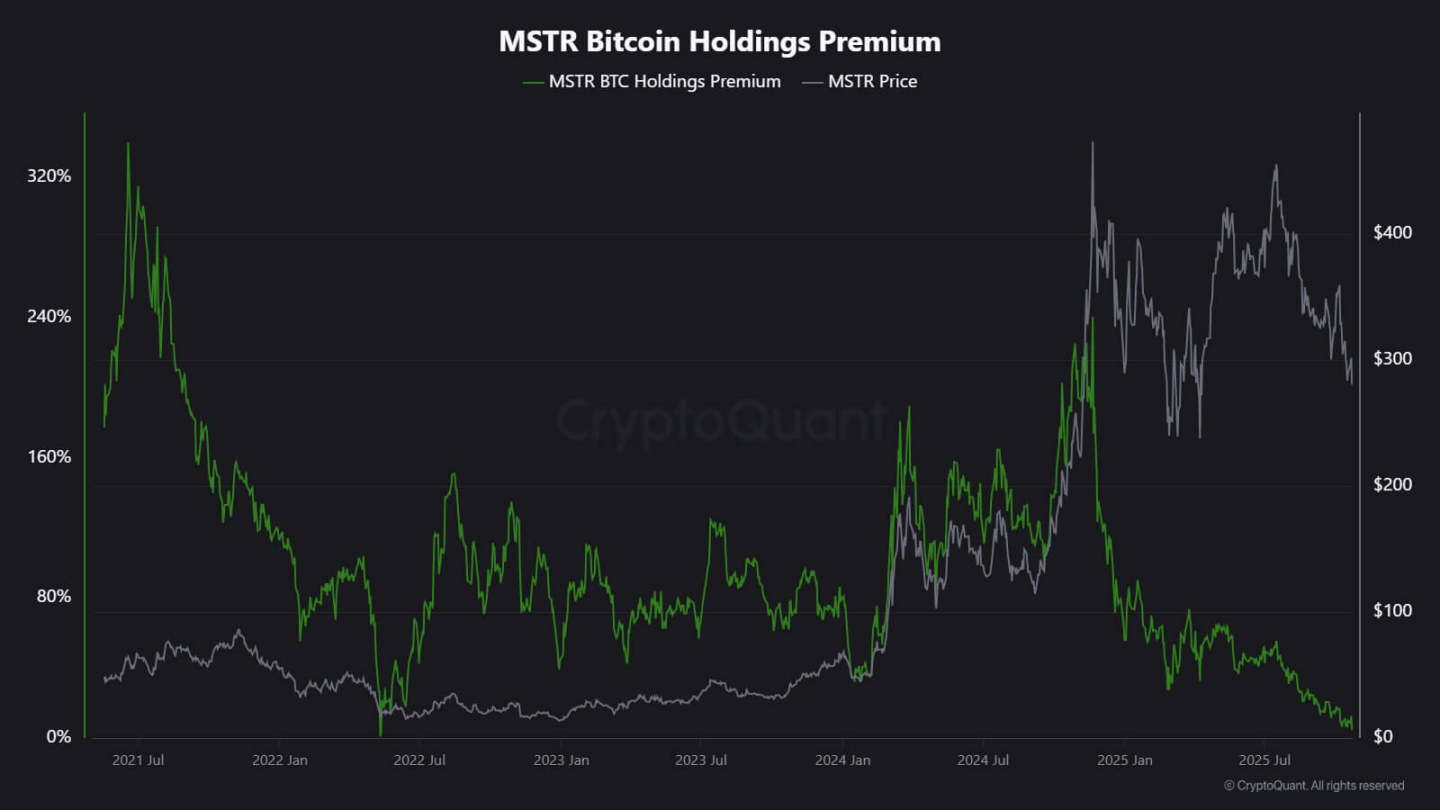

Аналітик CryptoQuant J.A. Maarturn пояснює, що уповільнення може бути пов’язане зі зниженням чистої вартості активів (NAV) Strategy.

Він зазначає, що інвестори раніше платили значну «NAV-премію» за кожен $1 Bitcoin на балансі Strategy, фактично дозволяючи акціонерам отримувати вигоду від зростання Bitcoin через кредитне плече. Але з середини року ця премія значно скоротилася.

Після зменшення премії за оцінкою випуск нових акцій для купівлі Bitcoin вже не приносить суттєвої доданої вартості, а стимул для корпоративного фінансування і накопичення знижується.

Maarturn зазначає: «Складність фінансування зросла, а премія за випуск акцій впала з 208% до 4%.»

Премія на акції Strategy, джерело: CryptoQuant

Тим часом тенденція до зниження темпів накопичення не обмежується лише Strategy.

Токійська публічна компанія Metaplanet наслідувала модель цієї американської піонерської компанії, але після значного падіння її акцій, нинішня ринкова ціна нижча за вартість її Bitcoin.

У відповідь компанія затвердила програму викупу акцій і запровадила нові фінансові орієнтири для розширення скарбниці Bitcoin. Це свідчить про впевненість у своєму балансі, але також підкреслює, що ентузіазм інвесторів щодо бізнес-моделі «крипто-скарбниці» згасає.

Фактично, уповільнення накопичення Bitcoin скарбницями вже призвело до деяких злиттів.

Минулого місяця керуюча компанія Strive оголосила про придбання меншої компанії-скарбниці Bitcoin Semler Scientific. Після злиття ці компанії володітимуть майже 11 000 Bitcoin.

Ці приклади відображають структурні обмеження, а не втрату віри. Коли випуск акцій чи конвертованих облігацій більше не приносить ринкової премії, припливи капіталу висихають, і корпоративне накопичення природно сповільнюється.

Які тенденції у потоках ETF?

Довгий час сприймалися як «автоматичний поглинач нової пропозиції», спотові ETF на Bitcoin також демонструють ознаки втоми.

Протягом більшої частини 2025 року ці фінансові інструменти домінували у чистому попиті, а обсяги підписки стабільно перевищували викуп, особливо під час зростання Bitcoin до історичних максимумів.

Однак наприкінці жовтня потоки стали нестабільними. Через зміну очікувань щодо ставок менеджери портфелів коригували позиції, а ризикові відділи скорочували експозицію, і деякі тижні закінчувалися від’ємними потоками. Така волатильність свідчить про нову фазу поведінки ETF на Bitcoin.

Макроекономічне середовище стало жорсткішим, надії на швидке зниження ставок зникають, а умови ліквідності охолоджуються. Попри це, попит на експозицію до Bitcoin залишається сильним, але тепер він перейшов від «стабільних припливів» до «імпульсних припливів».

Дані SoSoValue наочно ілюструють цю зміну. У перші два тижні жовтня крипто-інвестиційні продукти залучили майже 6 мільярдів доларів, але до кінця місяця, коли викуп перевищив 2 мільярди доларів, частина припливів була нівельована.

Щотижневі потоки ETF на Bitcoin, джерело: SoSoValue

Ця модель свідчить, що ETF на Bitcoin дозріли до справжнього двостороннього ринку. Вони все ще забезпечують глибоку ліквідність та інституційний доступ, але вже не є одностороннім інструментом накопичення.

Коли макросигнали коливаються, інвестори ETF можуть виходити так само швидко, як і входити.

Вплив на ринок Bitcoin

Ця зміна не обов’язково означає, що Bitcoin впаде, але дійсно передбачає зростання волатильності. Зі зменшенням здатності корпоративних скарбниць і ETF поглинати пропозицію, ціна Bitcoin дедалі більше залежатиме від короткострокових трейдерів і макроекономічних настроїв.

На думку Edwards, у такій ситуації нові каталізатори — як-от пом’якшення монетарної політики, регуляторна визначеність чи повернення апетиту до ризику на фондовому ринку — можуть знову активізувати інституційні покупки.

Але наразі маржинальні покупці поводяться обережніше, що робить цінове формування більш чутливим до глобальних циклів ліквідності.

Вплив проявляється у двох основних аспектах:

По-перше, структурний попит, який раніше слугував підтримкою, слабшає. У періоди недостатнього поглинання внутрішньоденні коливання можуть посилюватися через брак стабільних покупців для стримування волатильності. Халвінг у квітні 2024 року механічно зменшив нову пропозицію, але без сталого попиту одна лише дефіцитність не гарантує зростання ціни.

По-друге, змінюється характер кореляції Bitcoin. Зі зниженням накопичення на балансах цей актив може знову слідувати за загальним циклом ліквідності. Періоди зростання реальних ставок і зміцнення долара можуть тиснути на ціну, а пом’якшення умов — повертати Bitcoin у лідери під час відновлення апетиту до ризику.

По суті, Bitcoin знову входить у фазу макрорефлексії, поводячись більше як високобета-актив, а не як цифрове золото.

Водночас це не заперечує довгострокову історію Bitcoin як дефіцитного, програмованого активу. Навпаки, це відображає зростаючий вплив інституційної динаміки — саме ці інституції раніше захищали Bitcoin від волатильності, спричиненої роздрібними інвесторами, а тепер механізми, які ввели Bitcoin у мейнстрим портфелі, ще тісніше пов’язують його з ринком капіталу.

Наступні місяці стануть випробуванням для здатності Bitcoin зберігати функцію збереження вартості без автоматичних припливів від корпорацій та ETF.

Якщо звернутися до історії, Bitcoin зазвичай демонструє адаптивність. Коли один канал попиту сповільнюється, з’являється інший — це можуть бути державні резерви, інтеграція фінтеху або повернення роздрібних інвесторів у періоди макроекономічного пом’якшення.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Топ-3 криптовалюти, які аналітики прогнозують можуть зрости у 100 разів: Ozak AI, DOGE та XRP

Налаштування altcoin виглядають сильно: купувати на спаді чи ловити падаючий ніж?

Шторм ліквідацій охопив $303 млн в Ethereum: що чекає на ETH далі?