Bitcoin на короткий час впав до 106 000 доларів, справді більше немає сенсу гратися?

Після зниження процентних ставок Федеральною резервною системою ринкові настрої короткостроково змінилися, але макроекономічні дані все ще підтримують середньострокову м’яку політику.

Після зниження ставки Федеральною резервною системою ринкові настрої різко змінилися, але макроекономічні дані все ще підтримують середньострокову політику пом’якшення.

Автор: ChandlerZ, Foresight News

У ніч на 30 жовтня Федеральна резервна система оголосила про останнє рішення щодо процентної ставки, як і очікувалося, знизивши її на 25 базисних пунктів, зменшивши діапазон ставки федеральних фондів до 3,75% – 4,00%, а також оголосила про припинення скорочення балансу з 1 грудня. Після оголошення новини ринок відреагував стримано: індекси S&P 500 і Nasdaq 100 трохи зросли, золото та Bitcoin тимчасово скоротили падіння. Однак через кілька хвилин голова ФРС Павел на пресконференції заявив, що питання про подальше зниження ставки в грудні "не вирішене остаточно", і в комітеті існують очевидні розбіжності.

Ця заява швидко змінила ринкові настрої. Акції США, золото, Bitcoin і держоблігації впали одночасно, а долар зріс.

31 числа ці настрої продовжили поширюватися: Bitcoin впав з близько 111 500 доларів до 106 000 доларів, Ethereum впав ще більше, досягнувши мінімуму нижче 3 700 доларів, SOL впав нижче 180 доларів. За даними CoinAnk, за останні 24 години по всій мережі було ліквідовано позицій на 1,035 мільярда доларів, з них довгі позиції — на 923 мільйони доларів, короткі — на 111 мільйонів доларів. Зокрема, ліквідації по Bitcoin склали 416 мільйонів доларів, по Ethereum — 193 мільйони доларів.

З іншого боку, на момент закриття американських бірж усі три основні індекси США впали, лідером падіння став Nasdaq. Акції, пов’язані з криптовалютою, також переважно знизилися: Coinbase (COIN) впала на 5,77%, Circle (CRCL) — на 6,85%, Strategy (MSTR) — на 7,55%, Bitmine (BMNR) — на 10,47%, SharpLink Gaming (SBET) — на 6,17%, American Bitcoin (ABTC) — на 6,02% тощо.

Після жвавого початку місяця ринок перейшов з режиму "зростання" до "корекції". Очікування щодо капіталу вже реалізовані, наратив не продовжується, можливості для арбітражу зменшуються. Для більшості власників активів це означає, що пріоритет надається фіксації прибутку та захисту позицій.

Крипторинок зазнає серії невдач, тінь "чорного лебедя" не розвіяна

Насправді, ця хвиля волатильності мала ознаки заздалегідь. З часу "чорного лебедя" 11 жовтня динаміка Bitcoin так і не відновилася повністю. За короткі 72 години ринкова капіталізація скоротилася майже на 40 мільярдів доларів, загальний обсяг ліквідацій перевищив 11 мільярдів доларів, а індекс страху впав до 22. Наступне відновлення зупинилося на рівні 116 000 доларів, аж до нового витка паніки, спричиненої виступом Павела цього тижня.

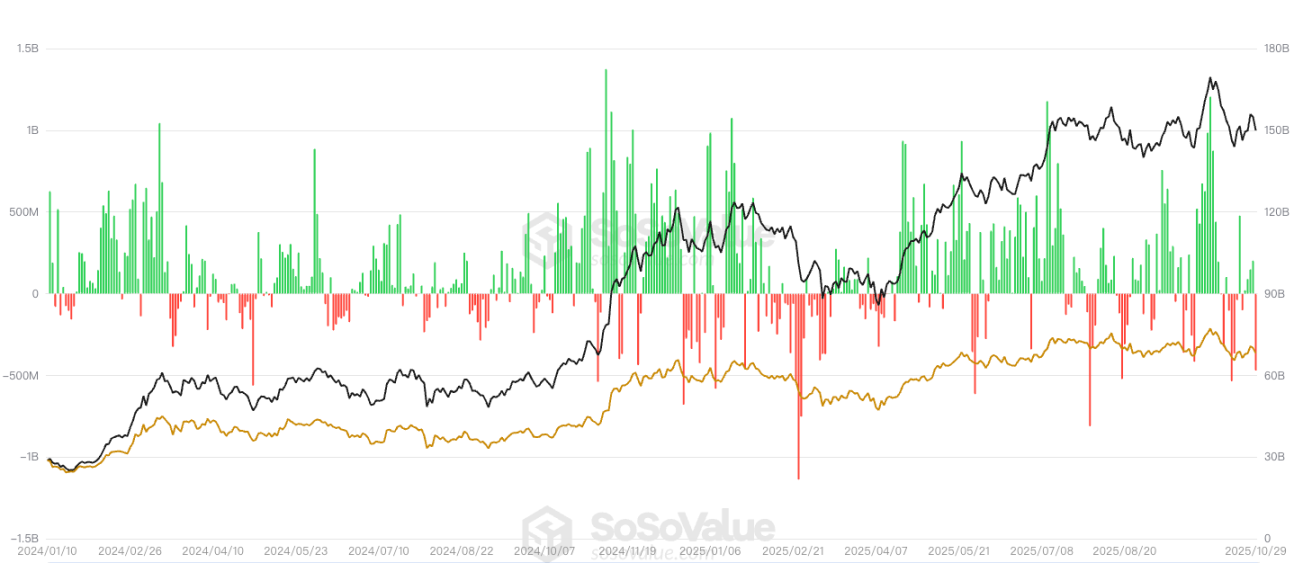

Щодо потоків у ETF, за даними SoSoValue, вчора чистий відтік з Bitcoin spot ETF склав 488 мільйонів доларів, жоден з дванадцяти ETF не зафіксував чистого притоку. Найбільший денний чистий відтік був у Bitcoin spot ETF від Blackrock (IBIT) — 291 мільйон доларів, загальний історичний чистий притік IBIT наразі становить 65,052 мільярда доларів. Далі йде ETF ARKB від Ark Invest і 21Shares — денний чистий відтік 65,619,3 тисяч доларів, загальний історичний чистий притік ARKB — 2,053 мільярда доларів.

Ethereum spot ETF зафіксували загальний чистий відтік у 184 мільйони доларів, жоден з дев’яти ETF не мав чистого притоку. Найбільший денний чистий відтік був у Ethereum spot ETF від Blackrock (ETHA) — 118 мільйонів доларів, загальний історичний чистий притік ETHA — 14,206 мільярда доларів. Далі йде Bitwise ETF ETHW — денний чистий відтік 31,144,3 тисяч доларів, загальний історичний чистий притік ETHW — 399 мільйонів доларів.

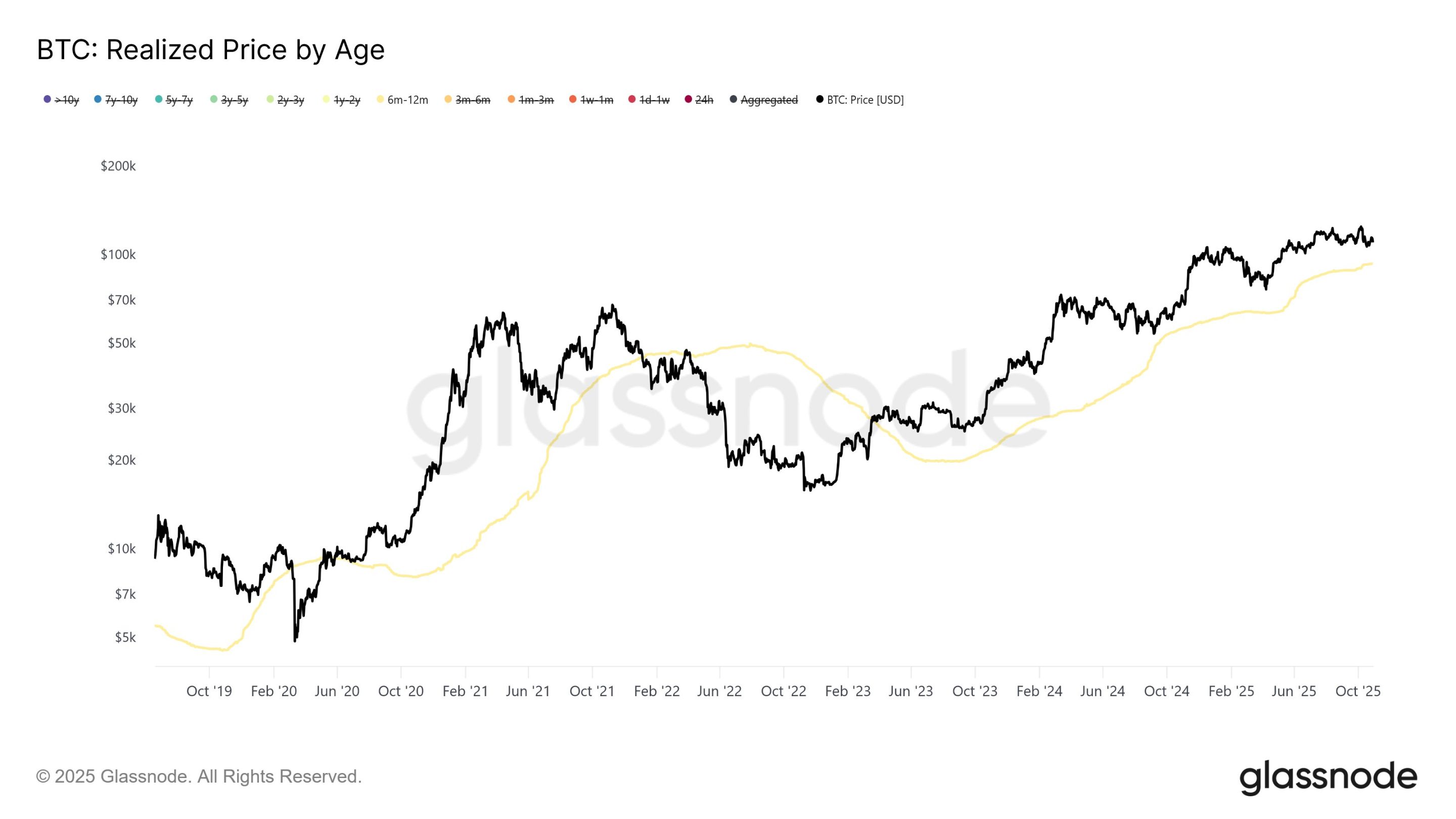

За аналізом Glassnode, з середини липня довгострокові власники Bitcoin постійно здійснюють стабільний тиск на продаж, що обмежує ринок нижче 126 000 доларів. Дані показують, що середньодобовий обсяг продажів довгострокових власників зріс з близько 1 мільярда доларів (7-денна ковзна середня) у середині липня до 2–3 мільярдів доларів на початку жовтня. На відміну від попередніх фаз масових продажів у цьому бичачому циклі, нинішній розподіл характеризується поступовістю та сталістю, а не різкими короткостроковими розпродажами.

Детальніший аналіз за тривалістю володіння показує, що інвестори з періодом утримання 6–12 місяців внесли понад 50% нещодавнього тиску на продаж, особливо на пізніх етапах формування цінового піку. Коли Bitcoin досяг історичного максимуму близько 126 000 доларів, середньодобовий обсяг продажів цієї групи сягнув 648 мільйонів доларів (7-денна ковзна середня), що більш ніж у п’ять разів перевищує рівень початку 2025 року.

Дані також показують, що ці інвестори здебільшого накопичували Bitcoin у період з жовтня 2024 року (під час виборів у США) до квітня 2025 року, з базовою вартістю між 70 000 і 96 000 доларів, у середньому близько 93 000 доларів. Аналітики зазначають, що якщо ціна Bitcoin впаде нижче діапазону 93 000–96 000 доларів, це завдасть найбільшого тиску на цю групу.

Деякі учасники ринку вважають, що падіння 11 жовтня та подальша корекція вже сформували "малий циклічний пік", а виступ Павела цього тижня посилив короткострокову захисну логіку.

Перепозиціонування ліквідності

Після "чорного лебедя" крипторинок увійшов у період глибокої перебудови. Дві основні рушійні сили, які підтримували бум альткоїнів у попередні роки — високочастотна гра роздрібних інвесторів і спекулятивна підтримка інституцій — руйнуються одночасно. Маркетмейкери знижують кредитне плече, венчурні фонди призупинили інвестиції на первинному ринку, роздрібні інвестори після серії ліквідацій виходять з ринку, і ринок майже повністю позбавлений ліквідності.

Bitcoin та Ethereum знову стали основними ліквідними активами, механізм ціноутворення токенів з довгим хвостом не працює, капіталізація та наративи відходять на другий план. За винятком кількох інфраструктурних проектів із реальним грошовим потоком і користувацькою базою, таких як емітенти стейблкоїнів, RWA-активи або платіжні системи, решта альткоїнів перебувають у стані тривалої розводки та виснаження попиту. За відпливом альткоїнів стоїть загальне скорочення капіталу. Ринок переходить від оцінки за історіями до оцінки за грошовим потоком, капітал більше не платить за концепції. Токени втрачають підстави для сталого зростання, а наратив стає привілеєм небагатьох ключових проектів.

Крім того, популярна в першій половині цього року модель DAT по суті є структурним фінансуванням, де токени обмінюються на акції. Її життєздатність залежить від того, чи є на вторинному ринку покупці. Коли додаткова ліквідність вичерпується, це замкнене коло руйнується. Проекти все ще хочуть залучати кошти, FA продовжують організовувати угоди, але покупців немає. Strategy опублікувала фінансовий звіт за третій квартал 2025 року: чистий прибуток склав 2,8 мільярда доларів; позиція BTC зросла з 597 325 до 640 031 монети; але ціна акцій за той же період впала майже на 14%, а ринкова премія щодо позиції BTC скоротилася.

Торгівля довгохвостими DAT майже відсутня, нове фінансування перетворюється на хеджування токенів на блокчейні проти балансових акцій. Наприклад, компанія Lite Strategy, що котирується на Nasdaq і управляє Litecoin treasury, оголосила, що рада директорів схвалила програму викупу акцій на суму 25 мільйонів доларів, а час і обсяг викупу залежатимуть від ринкової ситуації. Для проектів і ранніх інвесторів це означає, що короткострокове фінансування ще можливе; для інвесторів вторинного ринку — майже немає шляхів виходу. DAT без підтримки грошового потоку, аудиту, кастодіального зберігання чи механізму викупу поступово виявляють ознаки порожнього обігу та циклічного заставлення.

Глибше дивлячись, ця бульбашка лопається через розрив довіри між первинним і вторинним ринками криптовалют. Без реального попиту оцінка скарбниць на блокчейні втрачає сенс. Терпіння капіталу вичерпується, токени втрачають функцію фінансування, а DAT перетворюється з інновації на ризик.

Короткострокова волатильність, довгострокова тенденція до пом’якшення не змінюється

Волатильність крипторинку перебуває у процесі перепозиціонування. Виступ Павела різко змінив короткострокові настрої, але цей вплив більше схожий на корекцію очікувань, а не на зміну тренду. Останній звіт Barclays також підтверджує це: справжній намір Павела — розвіяти надмірні очікування щодо неминучого зниження ставки, а не повернутися до жорсткої політики. Макроекономічні дані фактично все ще створюють умови для подальшого пом’якшення: попит на робочу силу продовжує знижуватися, базова інфляція наближається до цільового рівня 2%, а уповільнення економічної динаміки стало загальновизнаним фактом.

З точки зору циклу, політичний простір ФРС знову відкривається. Поточний діапазон ставок 3,75%–4,00% вже значно перевищує рівень базової інфляції, що означає, що монетарна політика все ще є жорсткою; а на тлі загального уповільнення світової економіки гранична вигода від утримання високих ставок зменшується. Наступне питання — не чи знижувати ставку, а коли відновити більш потужну політику пом’якшення. З офіційним завершенням скорочення балансу в грудні ймовірність повернення ФРС до кількісного пом’якшення поступово зростатиме.

Для крипторинку це означає, що середньострокове середовище ліквідності залишатиметься сприятливим. Хоча короткострокова волатильність сильна, якір ліквідності ринку все ще вказує на пом’якшення. Поліпшення доларової ліквідності підвищить апетит до ризику, а фокус ціноутворення активів знову зміститься вгору. Історичний досвід показує, що після початку кожного циклу пом’якшення Bitcoin зазвичай демонструє трендове зростання із затримкою в 1–2 квартали. Поточна корекція, ймовірно, створює простір для наступного етапу зростання.

З точки зору структури капіталу, інституційні інвестори все ще чекають макроекономічного підтвердження, тобто стабілізації інфляції в цільовому діапазоні, значного зниження зайнятості та сигналу про зниження ставки від ФРС. Як тільки ця комбінація з’явиться, темпи притоку в ETF і відновлення довгих позицій у ф’ючерсах знову активізуються. Для роздрібних і дрібних інвесторів справжня можливість полягає не в короткостроковій паніці, а в другій хвилі притоку після встановлення циклу пом’якшення.

Як політичний фокус ФРС, так і логіка розміщення активів інституцій переходять від завершення циклу підвищення ставок до початку циклу пом’якшення. Короткострокова волатильність неминуча, але довгострокове повернення ліквідності вже стало основною тенденцією. Для інвесторів, які залишаються на ринку, найважливіше — не вгадати дно, а переконатися, що вони зможуть дочекатися відновлення кількісного пом’якшення. Тоді Bitcoin і весь ринок криптоактивів зустрінуть новий ціновий цикл на тлі відновлення ліквідності.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ціна Hedera падає на тлі чуток про притоки в ETF

Marathon Digital придбала Exaion у EDF: зміни на ринку