Чому криптовалютний трезор є кращим рішенням порівняно зі спотовим ETF?

Підприємницька структура DAT має унікальні переваги, з якими ETF не може зрівнятися, і саме це є причиною премії до балансової вартості.

Оригінальний автор: Lorenzo Valente

Оригінальний переклад: Chopper, Foresight News

З серпня по вересень 2025 року цифрові скарбниці активів (Digital Asset Treasuries, DAT) стали основним інструментом мейнстримізації криптоактивів на Уолл-стріт. Ця трансформація, ймовірно, здивувала багатьох у галузі, які раніше вважали, що біржові фонди (ETF) залишатимуться домінуючими, а не поступово будуть витіснені DAT.

Що ж сталося насправді? Кілька років тому Strategy першою запустила модель bitcoin DAT, але тоді інвестори ще не знали, як застосувати її до інших криптоактивів. У цій статті ми детально розглянемо ринкову структуру DAT та пов’язані з ними суперечки.

Визначення DAT

Цифрові скарбниці активів (DAT) — це компанії, які безпосередньо тримають bitcoin, ethereum, solana та інші криптовалюти на своєму балансі, а інвестори можуть отримати непрямий доступ до криптоактивів, купуючи їхні акції.

На відміну від спотових bitcoin/ethereum ETF, які регулюються SEC США, ETF пасивно тримають криптовалюту, а випущені акції прив’язані до активів у співвідношенні 1:1; DAT — це операційні компанії, які можуть управляти своїми позиціями за допомогою кредитного плеча, корпоративної стратегії чи фінансових інструментів. ETF як регульований публічний інвестиційний інструмент забезпечує відповідний доступ до активів; DAT же вводить корпоративний ризик, а прибутки чи збитки можуть перевищувати волатильність базового активу.

Ще до появи терміну «цифрові скарбниці активів» Strategy вже створила перший bitcoin DAT. Під керівництвом Michael Saylor компанія зменшила акцент на бізнесі корпоративного програмного забезпечення та зосередилася на накопиченні bitcoin. Станом на 15 вересня 2025 року Strategy придбала понад 632 000 bitcoin на суму 46.5 мільярдів доларів США за середньою ціною 73,527 доларів за монету. Наразі компанія володіє понад 3% від загальної пропозиції bitcoin у 21 мільйон монет.

Strategy накопичувала позиції в bitcoin за допомогою різних фінансових стратегій: спочатку випускала конвертовані пріоритетні облігації, потім — забезпечені облігації з купоном 6.125%, а справжній прорив стався завдяки програмі випуску акцій за ринковою ціною. Оскільки акції компанії (тикер MSTR) торгувалися з великим преміумом до балансової вартості, Saylor розбавляв частку існуючих акціонерів, випускаючи нові акції, а залучені кошти використовував для купівлі ще більшої кількості bitcoin, збільшуючи кількість bitcoin на акцію. По суті, кошти акціонерів забезпечували кредитне плече для bitcoin-позиції Strategy.

Ця модель викликала багато суперечок. Критики звинувачують DAT у тому, що вони «продають актив на 1 долар за 2 долари», тобто якщо DAT торгується з премією у 2 рази до своєї чистої балансової вартості (mNAV), інвестор платить 2 долари за акцію, яка забезпечена лише 1 доларом bitcoin на балансі. На їхню думку, така премія є необґрунтованою та нестійкою.

Однак до цього часу акції Strategy спростували ці твердження, приносячи акціонерам значний прибуток. За винятком короткого періоду дисконту під час ведмежого ринку з березня 2022 по січень 2024 року, MSTR довгостроково зберігала значну премію до mNAV. Ще важливіше, що Saylor стратегічно використовував цю премію: випускаючи акції за ціною, значно вищою за балансову вартість, він постійно збільшував позицію в bitcoin, підвищуючи вартість активів на акцію. Результати показують, що з серпня 2020 року, коли вперше було куплено bitcoin, MSTR не лише забезпечила акціонерам компаундований ріст bitcoin-позиції, але й значно перевершила стратегію простого купівлі та утримання bitcoin.

Ринкова структура DAT

Через п’ять років після першої покупки bitcoin компанією Strategy на ринку з’явилися сотні DAT. Ці нові інструменти накопичують ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX та інші криптоактиви.

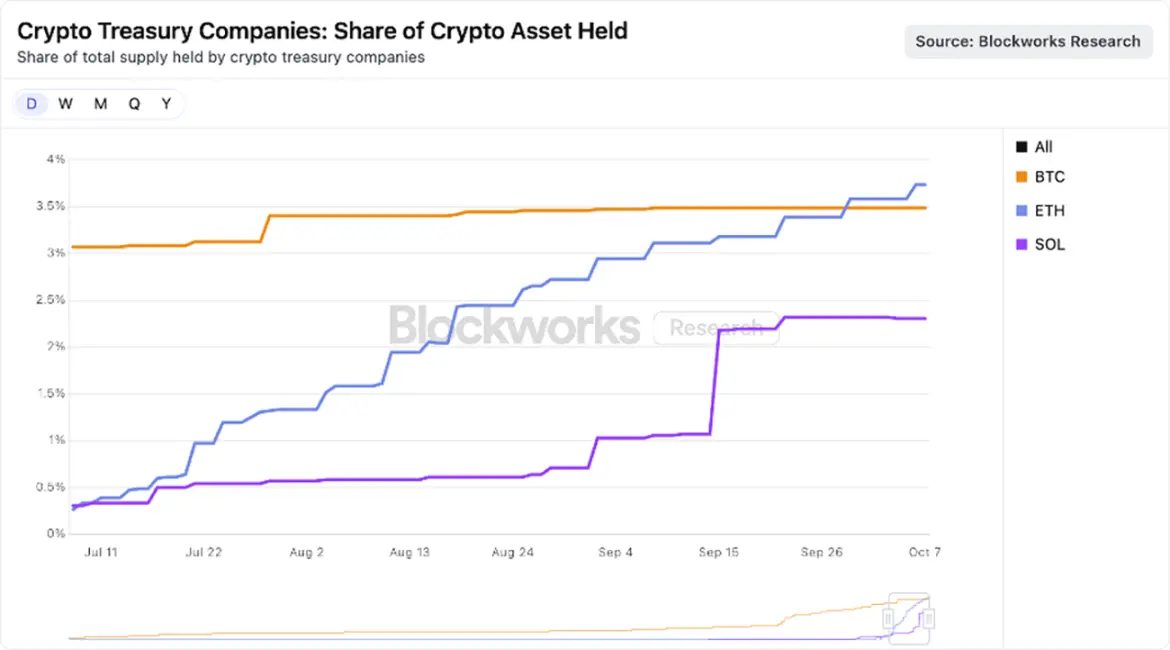

Наразі ринок починає концентруватися на активах з великою капіталізацією, і кілька потужних DAT змагаються за накопичення ETH та SOL. Як показано на графіку нижче, DAT, орієнтовані на ETH, разом володіють 3.74% пропозиції ethereum, а DAT, орієнтовані на solana, — 2.31% пропозиції SOL.

Джерело: Blockworks, станом на 25 серпня 2025 року

На нашу думку, хоча деякі DAT могли бути створені з короткостроковими спекулятивними цілями, у підсумку переможці можуть стати ефективнішими інструментами для криптоактивів, ніж спотові ETF. Завдяки перевагам корпоративної структури DAT можуть використовувати кредитне плече, корпоративне фінансування та стратегічні опції — все це недоступно для ETF. Якщо премія до mNAV є стійкою, ці переваги зберігатимуться, і ми розглянемо це питання далі.

Чому премія до mNAV у DAT може бути обґрунтованою?

Як одна з найбільших компаній з управління криптоактивами, ARK Invest проявляє великий інтерес до нового сектору DAT і нещодавно інвестувала у провідний ethereum DAT — Bitmine Immersion. Хоча ми ставимося до DAT з обережністю та уважно стежимо за їхнім стрімким розвитком, ми розуміємо причини, чому деякі DAT отримують премію до mNAV, зокрема:

Дохід / дохід від стейкінгу

Розумні контракти L1 блокчейнів (особливо ethereum) забезпечують нативний дохід через механізм стейкінгу, винагороджуючи користувачів, які підтримують безпеку мережі. У криптоекосистемі цей дохід по суті є «безризиковою ставкою», оскільки він генерується всередині протоколу і не пов’язаний з ризиком контрагента.

Для порівняння, американські спотові ETF не дозволяють стейкінг базових активів для отримання прибутку. Навіть якщо регулятори змінять свою позицію, через особливості дизайну мережі ethereum ETF зможуть стейкати лише невелику частину активів (можливо, менше 50%) — «обмеження ліквідності» ethereum визначає кількість валідаторів, які можуть приєднатися або вийти за певний період. Це критично для безпеки мережі, запобігає атакам, які можуть миттєво активувати або деактивувати велику кількість валідаторів, і уникнути краху консенсусу чи управління станом. Це означає, що процес стейкінгу або розстейкінгу ETH може тривати до двох тижнів. Хоча ETF можуть використовувати протоколи ліквідного стейкінгу для обходу цього обмеження, регуляторні, ліквідні та централізаційні ризики можуть не дозволити їм стейкати великі обсяги активів.

DAT мають більшу гнучкість у діях. Типовий DAT — це компактна організація, яку часто управляє невелика команда, але вона може генерувати значний дохід. Наприклад, якщо ринкова капіталізація Bitmine Immersion досягне 10 мільярдів доларів США, і весь ETH буде застейкано, це може приносити близько 300 мільйонів доларів США вільного грошового потоку на рік. Ці кошти можна реінвестувати у злиття та поглинання, купівлю токенів, ончейн-можливості або дивіденди.

Швидкість накопичення

Швидкість накопичення активів і темпи зростання криптоактивів на акцію — це ключові причини премії DAT до балансової вартості. Зростання кількості криптоактивів на акцію у DAT може випереджати зростання ціни базового активу, що додатково прискорюється доходом від стейкінгу.

Візьмемо Bitmine як приклад. 13 липня компанія мала 163,142 ETH на приблизно 56 мільйонів повністю розбавлених акцій (UTC+8); за ціною ETH 2914 доларів США це становило 0.0029 ETH на акцію, або 8.45 доларів США. Всього через 31 день, за нашими оцінками, Bitmine мала 1.15 мільйона ETH (UTC+8) і 173 мільйони повністю розбавлених акцій; за ціною ETH 4700 доларів США це становило 0.0066 ETH на акцію, або 32.43 долари США.

За місяць ціна ETH зросла приблизно на 60%, а кількість ETH на акцію Bitmine — на 130%. Тобто, Bitmine створює набагато більшу цінність, ніж просто утримання ETH, завдяки арбітражній моделі «випуск акцій за ринковою ціною (ATM) + злиття та поглинання».

Звісно, ця динаміка працює лише за наявності премії до mNAV і якщо випуск акцій ATM має додаткову цінність. Якщо премія звужується або перетворюється на дисконт, DAT доведеться використовувати інші інструменти ринку капіталу, наприклад, продавати частину токенів для викупу акцій.

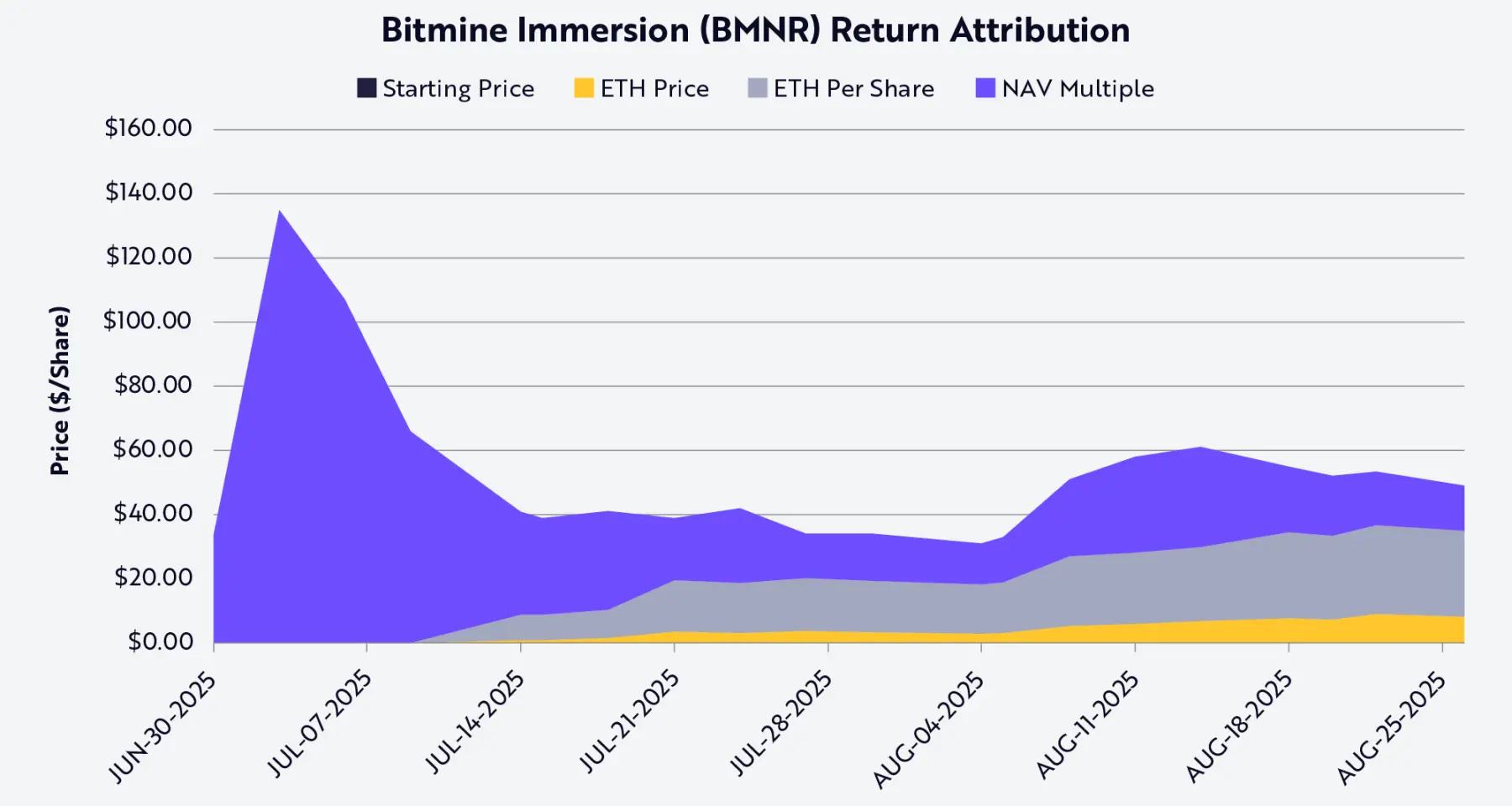

За допомогою декомпозиції за методом Шеплі можна пояснити динаміку ціни акцій Bitmine (тикер BMNR) трьома змінними: ціна ETH, зростання ETH на акцію, зміна премії чи дисконту до mNAV (див. графік нижче). Станом на 25 серпня (UTC+8) зростання ETH на акцію було основним фактором, що впливав на ціну BMNR та прибуток акціонерів.

Джерело: ARK Invest, станом на 25 серпня 2025 року; примітка: на основі середнього значення Шеплі, використано лише публічні дані

Ліквідність і дешевий капітал

Ліквідність — ключова причина премії DAT. Випуск акцій за ринковою ціною (ATM) і конвертовані облігації можливі лише за наявності ліквідних акцій: ATM залежить від достатнього денного обсягу торгів, що дозволяє DAT постійно випускати акції без тиску на ціну; те саме стосується конвертованих облігацій — інвестори купують «облігацію + опціон на конвертацію», а цінність опціону залежить від ліквідності акцій для ефективного продажу чи хеджування. Інструменти без ліквідності не приваблюють інвесторів або призводять до надто високої вартості фінансування для емітента.

Розмір також має значення, оскільки ринок облігацій зазвичай обслуговує великі компанії. Інвестиційні банки та інституційні кредитори залежать від попиту на вторинному ринку, який визначається ринковою капіталізацією та ліквідністю компанії. Насправді більшість синдикованих кредитів і інституційних конвертованих облігацій доступні лише компаніям з ринковою капіталізацією понад 1-2 мільярди доларів США. Нижче цього порогу вартість фінансування різко зростає, а доступні лише індивідуальні або венчурні кредитні інструменти. Наприклад, Strategy змогла випустити кілька раундів конвертованих облігацій на десятки мільярдів доларів саме завдяки ліквідності акцій і ринковій капіталізації в десятки мільярдів доларів.

Випуск привілейованих акцій також це демонструє. Структуровані угоди з акціями, які використовує Strategy, вимагають як потужного балансу, так і ліквідності на вторинному ринку для залучення інституційних інвесторів; покупці привілейованих акцій повинні бути впевнені, що зможуть вийти з позиції або захеджувати її, а DAT без ліквідності не матимуть такого доступу до фінансування.

Простіше кажучи, ліквідність знижує вартість фінансування. Щоб компенсувати ризик недостатньої ліквідності, інвестори вимагатимуть вищу дохідність, тому DAT без ліквідності доведеться платити дорожче одним або кількома способами: більший дисконт при випуску акцій, вищий купон за облігаціями, суворіші умови договорів. Навпаки, ліквідні DAT можуть залучати дешевий капітал для накопичення bitcoin чи ethereum, створюючи ефект маховика для премії.

Стратегічні опції

Багато інвесторів порівнюють криптоактиви (особливо L1 токени) з акціями, товарами чи валютами, але насправді їхні відмінності набагато більші, ніж схожість. DAT підкреслюють цю різницю і доводять, що ETF як інструмент для L1 активів може бути неефективним. Корпоративна структура DAT забезпечує «стратегічні опції, що відповідають премії до балансової вартості». Великі DAT можуть купувати токени зі знижкою під час криз (наприклад, під час ліквідації FTX), або купувати інші DAT, що торгуються нижче mNAV.

Наприклад, Bitmine Immersion з ринковою капіталізацією 10 мільярдів доларів США може випустити лише 2-3% акцій, щоб купити ethereum DAT на 200 мільйонів доларів США зі знижкою, здійснивши вигідне злиття. Окрім злиттів, екосистеми solana та ethereum пропонують інші можливості: ці мережі містять сотні мільярдів доларів ліквідності та додатків, і DAT достатнього масштабу можуть отримувати прибуток через «забезпечення безпеки мережі» або «надання ліквідності». Насправді, протоколи можуть пропонувати стимули, щоб залучити потужних учасників до своєї екосистеми.

Ще одна арбітражна можливість — це «різниця між ставками на традиційному ринку та ончейн», яка іноді перевищує 500 базисних пунктів (тобто 5%). У середовищі низьких ставок DAT можуть позичати долари на традиційному фінансовому ринку за низькою ставкою і вкладати їх у ончейн-пули кредитування, отримуючи значно вищий дохід. Зараз річна дохідність пулів стабільних монет, таких як sUSDS, sUSDe, SyrupUSDC, становить близько 7%, що на 300 базисних пунктів (3%) вище, ніж прибутковість казначейських облігацій США, даючи DAT можливість отримувати додатковий дохід, окрім зростання вартості токенів.

Ризики

Хоча DAT надають інвесторам новий спосіб доступу до криптоактивів, вони також несуть значні ризики, які інвестори повинні ретельно зважувати.

По-перше, це залежність від ринкової премії. Модель DAT (особливо зростання криптоактивів на акцію) залежить від того, що акції торгуються вище mNAV. Коли премія звужується, здатність DAT створювати додаткову вартість через випуск акцій зменшується або зникає, змушуючи сповільнювати темпи злиттів або продавати токени для викупу акцій.

По-друге, ліквідність — це палка з двома кінцями. Хоча ліквідність дозволяє DAT залучати дешевий капітал, під час ведмежого ринку вона може спричинити кризу ліквідності. У затяжному спаді DAT можуть потрапити у негативний зворотний зв’язок: падіння ціни акцій, зростання вартості фінансування, тиск на викуп, що змушує продавати токени.

По-третє, регуляторна невизначеність зростає. На відміну від ETF, DAT перебувають у сірій зоні регулювання, і їхній бухгалтерський облік, розкриття інформації тощо можуть піддаватися регуляторному контролю — ці вимоги більше підходять для інвестиційних фондів, ніж для операційних компаній. Регуляторне втручання може вплинути на доступ до ринку капіталу або обмежити стратегічні опції.

По-четверте, ризики управління та операційної діяльності можуть бути недооцінені. Багато DAT управляються невеликими командами, які контролюють активи на мільярди доларів, і слабкий внутрішній контроль, погане управління ризиками чи неправильна мотивація можуть швидко знищити вартість. У найгіршому випадку деякі DAT можуть стати «замаскованими агресивними ончейн-хедж-фондами» — гнатися за прибутком, використовувати кредитне плече, мати недостатню прозорість у розподілі капіталу, що призведе до прихованих ризиків або навіть банкрутства.

Висновок

Поява DAT надала інвесторам новий спосіб доступу до криптоактивів. Від, здавалося б, ексцентричної ставки Strategy до нинішнього масового явища, DAT швидко поширилися серед основних L1 блокчейнів, таких як ethereum та solana. Хоча критики зневажливо називають цю модель «продажем активу на 1 долар за 2 долари», реальність набагато складніша.

Корпоративна структура DAT має унікальні переваги, недоступні ETF, що і є причиною премії до балансової вартості: можливість збільшувати вартість ETH чи SOL на акцію швидше, ніж зростає ціна базового активу; ліквідність і масштаб дозволяють залучати дешевий капітал у всій структурі капіталу; а також можливість для злиттів, купівлі токенів та ончейн-інвестицій.

На відміну від пасивного володіння криптоактивами через ETF, DAT — це динамічний інструмент ринку капіталу, який може збільшувати експозицію до активів, отримувати дохід від протоколів і оптимізувати розподіл капіталу. Для деяких активів DAT можуть бути не лише більш стійкими, ніж ETF, а й ефективнішими. Вони зовсім не є короткостроковими арбітражними інструментами, а можуть стати довгостроковими інституціями, що поєднують традиційні фінансові ринки з новим світом криптоактивів.

Рекомендовано до прочитання:

Спеціальний репортаж Bloomberg: Конкурент Binance — як Hyperliquid успішно завоював ринкову частку

Епічний крах! BTC ледве втримався вище 100 000 доларів, чому ринок альткоїнів зазнав масового розпродажу?

Інша сторона Memecoin-феєрії на Binance: 1.4% випускників, кити втратили понад 3.5 мільйона доларів

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Завершивши "реорганізацію для прибутковості", OpenAI прокладає шлях до IPO — чи наближається пік розвитку AI?

Очікується, що до 2029 року витрати OpenAI сягнуть 115 billions доларів, тоді як цьогорічний дохід прогнозується лише на рівні 13 billions доларів, що створює значний дефіцит фінансування.

Якщо до грудня ще не буде даних, то Федеральна резервна система зможе лише «закрити очі та знизити ставку»?

Зупинка роботи уряду США призводить до того, що Федеральна резервна система опиняється в «інформаційному вакуумі» і, можливо, буде змушена приймати рішення щодо процентної ставки в грудні без ключових даних про зайнятість та інфляцію.