Чи стане Yield Basis насту�пним феноменальним DeFi-додатком після нового стартапу команди Curve?

У цій статті аналізується популярний DeFi-продукт YieldBasis, який має на меті трансформувати волатильність у прибуток у пулах Curve, повністю усуваючи тимчасові втрати, і таким чином переосмислює спосіб отримання прибутку постачальниками ліквідності. Проєкт був створений основною командою Curve і продемонстрував сильний старт уже на початковому етапі запуску.

Оригінальний автор: Saint

Оригінальний переклад: AididiaoJP, Foresight News

На крипторинку час від часу з'являється черговий DeFi-хіт.

Pumpfun спростив випуск токенів, а Kaito змінив спосіб розповсюдження контенту.

Тепер YieldBasis переосмислює спосіб отримання прибутку постачальниками ліквідності: шляхом перетворення волатильності на дохід і усунення непостійних втрат.

У цій статті ми розглянемо основи, проаналізуємо, як працює YieldBasis, і зосередимося на відповідних інвестиційних можливостях.

Огляд

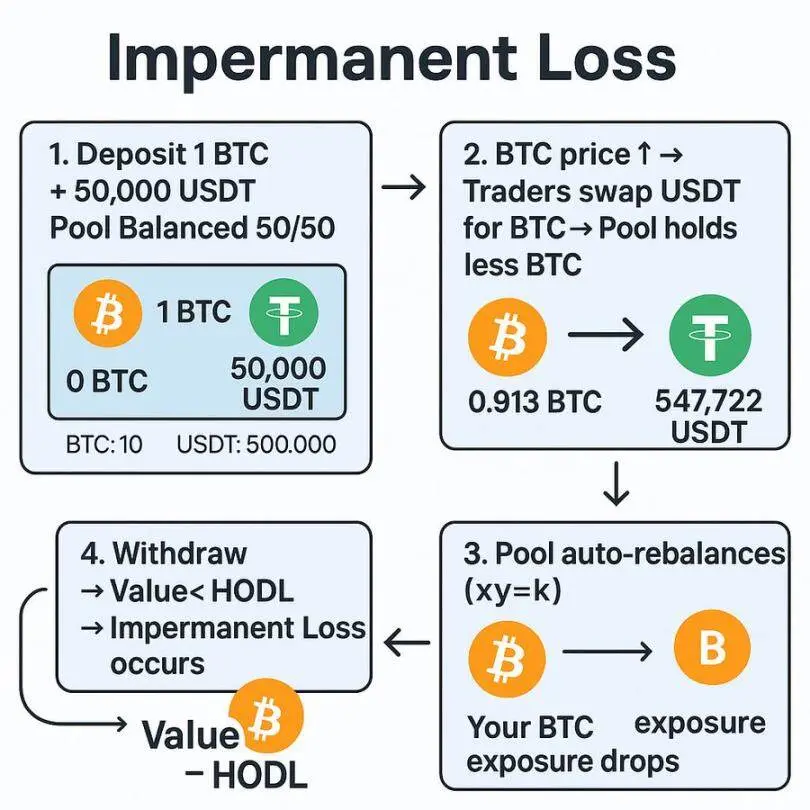

Якщо ви коли-небудь надавали ліквідність у двоактивний пул, то, ймовірно, стикалися з непостійними втратами.

А для тих, хто не знайомий із цим поняттям, короткий огляд:

Непостійні втрати — це тимчасова втрата вартості, яка виникає при наданні ліквідності в пул, що містить два активи.

Коли користувачі торгують між цими активами, пул автоматично перебалансується, що часто призводить до того, що постачальник ліквідності володіє більшою кількістю активу, який продається.

Наприклад, у пулі BTC/USDT, якщо ціна BTC зростає, трейдери продаватимуть BTC у пул для отримання прибутку, а постачальник ліквідності врешті-решт залишиться з більшою кількістю USDT і меншою кількістю BTC.

Під час виведення коштів загальна вартість позиції зазвичай нижча, ніж просто тримати BTC.

Ще у 2021 році високі річні відсоткові ставки та стимули ліквідності могли це компенсувати.

Але з розвитком DeFi, непостійні втрати стали справжнім недоліком.

Різні протоколи впровадили заходи для вирішення цієї проблеми, такі як концентрована ліквідність, дельта-нейтральні постачальники ліквідності та односторонні пули, але кожен підхід має свої компроміси.

YieldBasis застосовує новий підхід, спрямований на отримання прибутку з волатильності, повністю усуваючи непостійні втрати, щоб зробити надання ліквідності знову прибутковим.

Що таке YieldBasis?

Простіше кажучи, YieldBasis — це платформа, побудована на Curve, яка використовує пули Curve для отримання прибутку з цінової волатильності, одночасно захищаючи позиції постачальників ліквідності від непостійних втрат.

На старті основним активом є bitcoin. Користувачі вносять BTC у YieldBasis, який розміщує його у BTC-пулі Curve і використовує унікальну ончейн-структуру для застосування кредитного плеча, тим самим нейтралізуючи непостійні втрати.

Створено тією ж командою, що стоїть за Curve, включаючи @newmichwill.

YieldBasis вже досяг значних віх:

• Залучено понад 50 мільйонів доларів від провідних засновників та інвесторів

• Понад 150 мільйонів доларів зобов'язань у продажу Legion

• BTC-пул був заповнений за лічені хвилини після запуску

То як же працює цей механізм на практиці?

Розуміння робочого процесу YieldBasis

YieldBasis працює за трикроковим процесом, спрямованим на підтримку 2-кратної кредитної позиції, одночасно захищаючи постачальників ліквідності від ризику зниження.

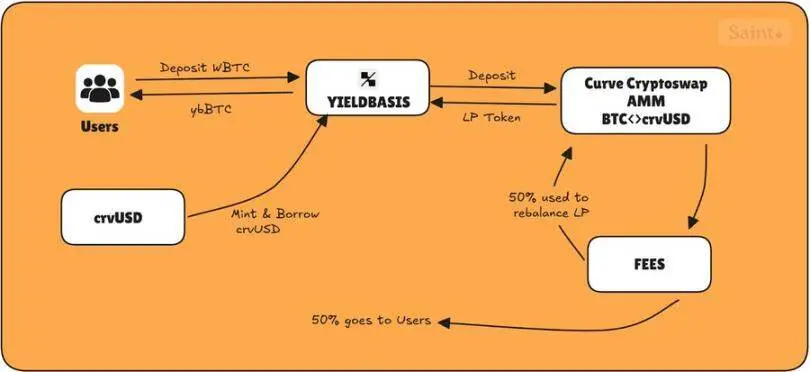

Депозит

Перший крок користувача — внести BTC у YieldBasis для карбування ybBTC — токена-квитанції, що представляє його частку в пулі. Наразі підтримуються такі активи: cbBTC, tBTC та WBTC.

Флеш-кредит і налаштування кредитного плеча

Протокол бере флеш-кредит crvUSD на суму, еквівалентну внесеному BTC у доларах США.

BTC і позичений crvUSD поєднуються та надаються як ліквідність у пул BTC/crvUSD Curve.

Отримані LP-токени використовуються як застава у Curve CDP (позиція забезпеченого боргу) для отримання ще одного кредиту crvUSD, який використовується для погашення флеш-кредиту, повністю кредитуючи позицію.

Це створює 2-кратну кредитну позицію з постійним співвідношенням боргу 50%.

Ребалансування кредитного плеча

Коли ціна BTC змінюється, система автоматично перебалансовується, щоб підтримувати співвідношення боргу до капіталу на рівні 50%:

- Якщо BTC зростає: вартість LP зростає → протокол бере більше crvUSD → ризикова позиція повертається до 2-кратної

- Якщо BTC падає: вартість LP зменшується → частина LP викуповується → борг погашається → співвідношення повертається до 50%

Це дозволяє зберігати ризик BTC на постійному рівні, і навіть при коливаннях ціни ви не втрачаєте BTC.

Ребалансування здійснюється за допомогою двох ключових компонентів: автоматизованого маркет-мейкера ребалансування та віртуального пулу.

Автоматизований маркет-мейкер ребалансування відстежує LP-токени та борг crvUSD, коригуючи ціни для стимулювання арбітражерів до відновлення балансу.

Водночас віртуальний пул об'єднує всі кроки — флеш-кредит, карбування/спалення LP-токенів і погашення CDP — в одну атомарну транзакцію.

Цей механізм запобігає ліквідаціям, підтримуючи стабільне кредитне плече, і водночас надає арбітражерам невеликі прибуткові стимули для підтримки рівноваги.

У результаті виходить самобалансуюча система, яка постійно хеджує непостійні втрати.

Комісії та розподіл токенів

У YieldBasis є чотири основні токени, які визначають його систему стимулювання:

- ybBTC: право вимоги на 2-кратний кредитний BTC/crvUSD LP

- Стейкований ybBTC: стейкована версія для отримання токен-емісії

- YB: нативний токен протоколу

- veYB: заблокований для голосування YB, що надає права управління та підвищені винагороди

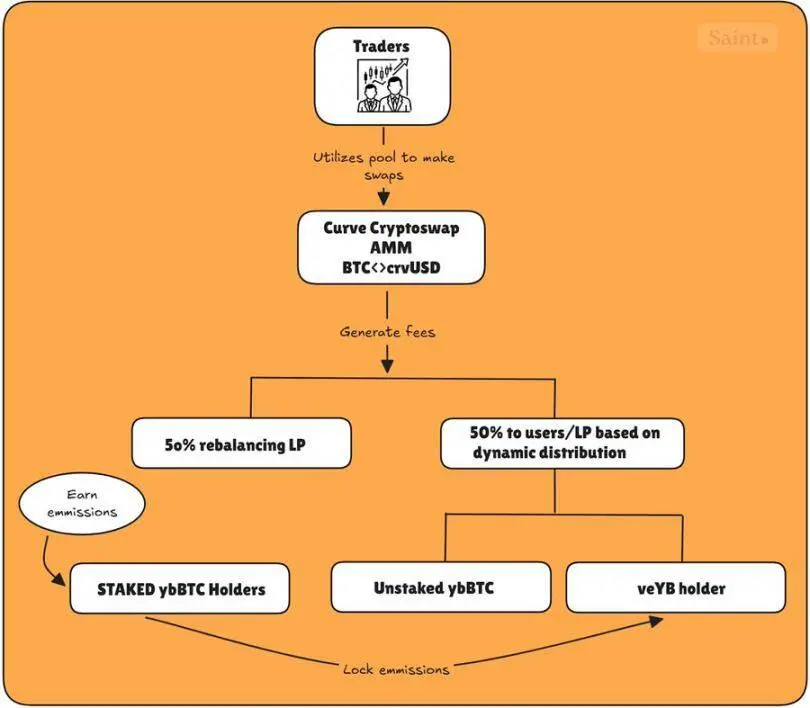

Усі торгові комісії, отримані з пулу BTC/crvUSD, розподіляються наступним чином:

- 50% користувачам (розподіляється між нестейкованими ybBTC та власниками veYB)

- 50% повертається протоколу для фінансування механізму ребалансування

Повернення 50% у пул ребалансування гарантує, що не виникне ліквідацій через відсутність арбітражерів для балансування пулу; протокол самостійно використовує 50% комісій для цього.

Решта 50%, що розподіляється користувачам, ділиться між нестейкованими ybBTC і управлінським veYB за динамічною схемою.

Простіше кажучи, протокол відстежує кількість стейкованих ybBTC і використовує наступну формулу для коригування потенційного доходу кожного власника (нестейкованого ybBTC і veYB):

Коли ніхто не стейкує (s = 0)

Отже, 𝑓ₐ = 𝑓𝑚𝑖𝑛 = 10%, власники veYB отримують лише невелику частину (10%), а нестейковані ybBTC — решту (90%).

Коли всі стейкують (s = T)

Отже, 𝑓ₐ = 100%, власники veYB отримують усі користувацькі комісії, оскільки ніхто не залишився для отримання торгових комісій.

Коли половина пропозиції застейкована (s = 0.5 T), управлінська комісія зростає (≈ 36.4%), veYB отримує 36.4%, а нестейковані власники ділять 63.6%.

Для стейкованих власників ybBTC вони отримують емісію YB, яку можна заблокувати як veYB на термін від 1 тижня до 4 років.

Стейковані власники ybBTC можуть заблокувати отриману емісію, щоб одночасно отримувати комісії та емісію як власники veYB, створюючи ефект маховика, що дозволяє їм отримувати максимальні комісії з протоколу, як показано на малюнку нижче.

З моменту запуску yieldbasis має такі цікаві статистичні дані:

- Загальний обсяг торгів — 28.9 мільйонів доларів

- Понад 6 мільйонів доларів використано для ребалансування

- Створено понад 200 тисяч доларів комісій.

Особисті думки

YieldBasis є однією з найбільш інноваційних розробок у наданні ліквідності з часів оригінальної моделі Curve для стабільних свопів.

Він поєднує перевірені механізми: токеноміку з голосуванням, автоматичне ребалансування та кредитне надання ліквідності, інтегруючи їх у нову структуру, яка може задати новий стандарт для капіталоефективних стратегій доходу.

Враховуючи, що його створила та ж команда, що й Curve, оптимізм ринку не дивує. З понад 50 мільйонами доларів фінансування та миттєвим заповненням пулу, інвестори явно роблять ставку на майбутній випуск токенів.

Втім, продукт ще на ранній стадії. Відносна стабільність BTC робить його ідеальним тестовим активом, але занадто раннє впровадження волатильних торгових пар може кинути виклик механізму ребалансування.

Втім, основа виглядає міцною, і якщо ця модель зможе безпечно масштабуватися, вона може відкрити новий фронт доходу для DeFi-постачальників ліквідності.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Правда про різке падіння BTC: це не крах криптовалюти, а глобове розкредитування, спричинене шоком від ієни

Компанія DAT: концепція, що перебува�є у стані трансформації

Віталік похвалив оновлення Ethereum Fusaka.

У тренді

БільшеПравда про різке падіння BTC: це не крах криптовалюти, а глобове розкредитування, спричинене шоком від ієни

Щоденний ранковий звіт Bitget (4 грудня)|Solana Mobile випустить токен SKR; основна мережа Ethereum успішно активувала оновлення Fusaka; сьогодні о 21:30 буде опубліковано дані щодо первинних заявок на допомогу з безробіття у США