IOSG: Все, що потрібно знати про публічний блокчейн стейблкоїнів

Публічні блокчейни зі стейблкоїнами як основою вже досягли необхідного масштабу та стабільності. Проте, щоб стати щоденною валютою, їм ще потрібні: користувацький досвід на рівні масового споживача, програмована відповідність вимогам регуляторів та транзакції з непомітною для користувача комісією.

Автор|Sam @IOSG

Вступ

Згідно з дослідженням Artemis за 2025 рік, економічний обсяг розрахунків через стейблкоїни у 2024 році вже досяг приблизно 26 трильйонів доларів США, що відповідає рівню основних платіжних мереж. Для порівняння, структура комісій у традиційних платіжних системах нагадує "невидимий податок": близько 3% комісії, додаткові витрати на валютний спред і всюдисущі банківські перекази.

Платежі через стейблкоїни знижують ці витрати до кількох центів або навіть менше. Коли вартість переміщення коштів різко падає, бізнес-моделі повністю змінюються: платформи більше не залежать від комісій за транзакції, а змагаються на глибших рівнях цінності — наприклад, заощадження, ліквідність коштів і кредитні послуги.

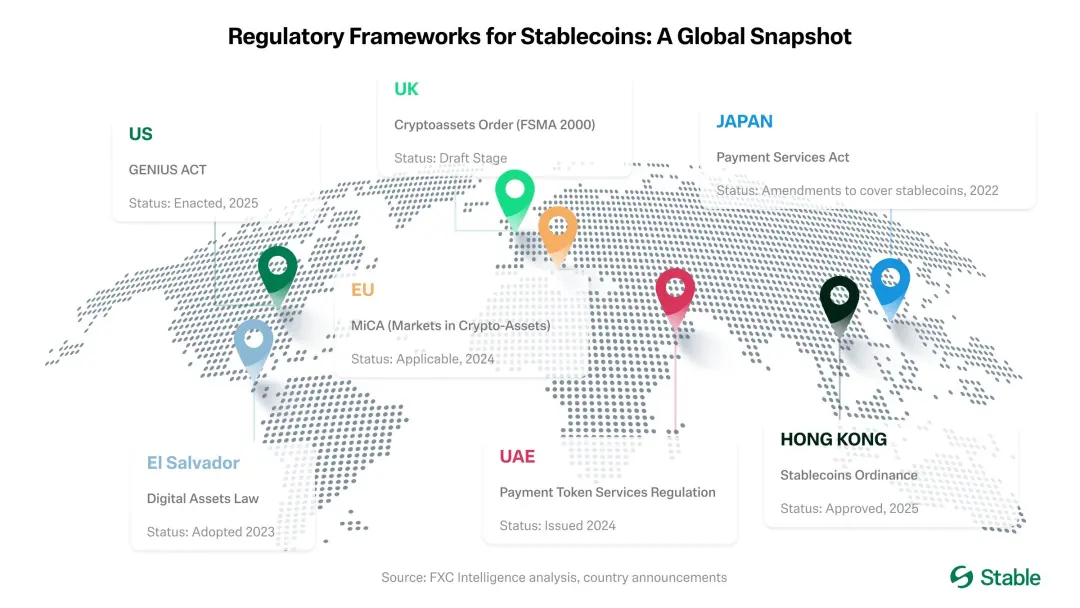

З набуттям чинності закону США "GENIUS Act" і впровадженням у Гонконзі "Stablecoin Ordinance" як подібного регуляторного зразка, банки, карткові організації та фінтех-компанії переходять від пілотних проектів до масштабного впровадження. Банки починають випускати власні стейблкоїни або тісно співпрацюють із фінтех-компаніями; карткові організації інтегрують стейблкоїни у свої бекенд-системи розрахунків; фінтех-компанії масово запускають регульовані рахунки для стейблкоїнів, рішення для міжнародних платежів, ончейн-розрахунки з вбудованим KYC і функції податкової звітності. Стейблкоїни перетворюються з біржового забезпечення на стандартну платіжну "інфраструктуру".

▲ джерело: Stable

Наразі основною проблемою залишається користувацький досвід. Сучасні гаманці все ще передбачають, що користувачі розуміють криптовалюту; комісії в різних мережах суттєво відрізняються; користувачам часто потрібно спочатку володіти високоволатильним токеном, щоб перевести стейблкоїн, прив'язаний до долара. Завдяки спонсорованим комісіям і абстракції акаунтів, "без Gas Fee" перекази стейблкоїнів повністю усунуть це тертя. У поєднанні з передбачуваними витратами, плавними каналами обміну на фіат і стандартизованими регуляторними компонентами, стейблкоїни перестануть сприйматися як "криптовалюта" і стануть справжньою "валютою".

Ключова думка: публічні блокчейни, орієнтовані на стейблкоїни, вже мають необхідний масштаб і стабільність. Щоб стати щоденною валютою, їм потрібні: користувацький досвід споживчого рівня, програмована відповідність регуляціям і транзакції без відчутних комісій. У міру вдосконалення цих аспектів — особливо без Gas Fee переказів і кращих каналів обміну на фіат — конкуренція зміститься з "комісій за переказ коштів" до "цінності, яку можна надати навколо переказу коштів", включаючи: прибутковість, ліквідність, безпеку та прості надійні інструменти.

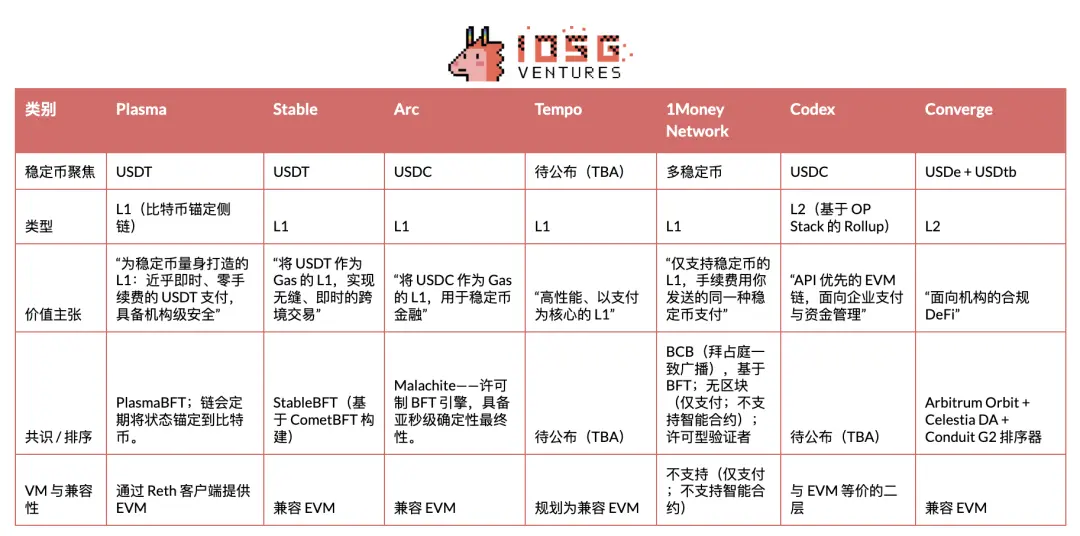

Далі — короткий огляд видатних проектів у сфері стейблкоїнів/платіжних публічних блокчейнів. Основна увага буде приділена Plasma, Stable та Arc, а також детальному аналізу їхніх емітентів, ринкової динаміки та інших учасників — тобто повній картині "війни стейблкоїнових рельсів".

Plasma

Plasma — це блокчейн, створений спеціально для USDT, який має стати його нативним розрахунковим рівнем і оптимізований для високої пропускної здатності та низької затримки платежів у стейблкоїнах. У кінці травня 2025 року розпочато приватний тестнет, у липні — публічний тестнет, а 25 вересня того ж року (UTC+8) успішно запущено тестову версію основної мережі.

У сфері платіжних публічних блокчейнів для стейблкоїнів Plasma стала першим проектом, що провів TGE, і успішно стартувала на ринку: здобула значну впізнаваність, встановила рекорди TVL і ліквідності в перший день і з самого початку вибудувала міцні партнерські відносини.

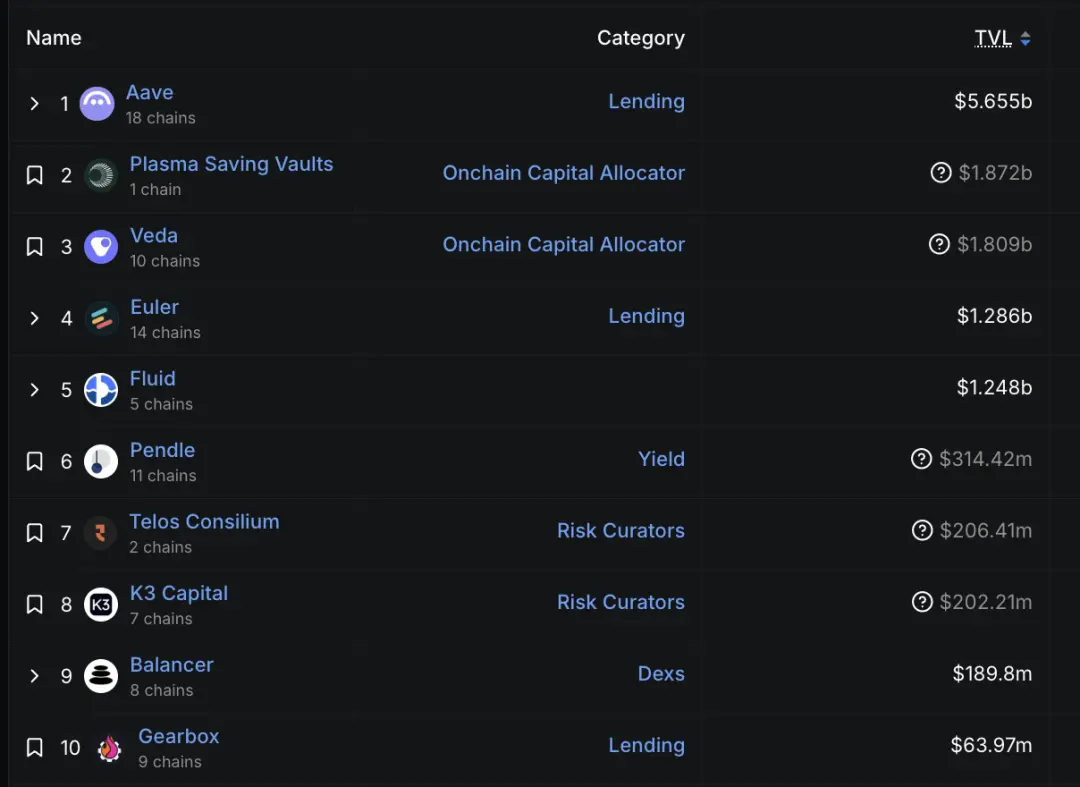

З моменту запуску тестової версії основної мережі її зростання очевидне. Станом на 29 вересня (UTC+8) депозити Aave у мережі Plasma перевищили 6.5 мільярдів доларів, що зробило її другим за величиною ринком; до 30 вересня (UTC+8) понад 75 тисяч користувачів зареєструвалися в екосистемному гаманці Plasma One. За даними DeFiLlama, TVL Aave на Plasma зараз становить 5.7 мільярдів доларів — хоча це менше пікового значення, але все ще друге місце (після Ethereum з 58.7 мільярдами і Linea з 2.3 мільярдами). Проекти Veda, Euler, Fluid і Pendle також мають значний TVL, завдяки тому, що основні DeFi-проекти були розгорнуті в перший день запуску (UTC+8).

▲ джерело: DeFiLlama

Звісно, існує думка, що раннє зростання було зумовлене переважно стимулами, а не органічним попитом. Як підкреслює CEO Пол, покладатися лише на крипто-нативних користувачів і стимули — це не стійка модель; справжнє випробування — це майбутнє реальне використання, за яким ми будемо уважно стежити.

Стратегія виходу на ринок (Go-To-Market)

Plasma фокусується на USDT. Основний акцент — нові ринки, зокрема Південно-Східна Азія, Латинська Америка та Близький Схід. У цих регіонах мережевий ефект USDT вже найсильніший, а стейблкоїни стали незамінним інструментом для грошових переказів, платежів торговцям і щоденних P2P транзакцій. Реалізація цієї стратегії вимагає ґрунтовної роботи на місцях: просування по кожному платіжному коридору, створення агентських мереж, локалізованого навчання користувачів і точного розуміння регуляторних моментів у кожному регіоні. Це також означає необхідність чіткіших меж ризику, ніж у Tron.

Plasma розглядає досвід розробників як свою конкурентну перевагу і вважає, що USDT потребує дружнього інтерфейсу для розробників, як це зробила Circle для USDC. Раніше Circle інвестувала значні кошти, щоб зробити USDC легким для інтеграції та розробки, а Tether у цьому відстає, що створює величезну можливість для екосистеми USDT — за умови, що платіжна інфраструктура буде належно упакована. Plasma пропонує єдиний API поверх платіжного стеку, щоб розробники не збирали інфраструктуру самостійно. За цим інтерфейсом стоять попередньо інтегровані партнери як модулі plug-and-play. Plasma також досліджує конфіденційні платежі — захист приватності в рамках регуляторних вимог. Кінцева мета: "зробити USDT надзвичайно простим для інтеграції та розробки".

Загалом, стратегія виходу на ринок через платіжні коридори та орієнтація на API для розробників сходяться в Plasma One — це споживчий фронтенд, продукт, який реалізує всю концепцію для щоденних користувачів. 22 вересня 2025 року (UTC+8) Plasma представила Plasma One — "стейблкоїн-нативний" цифровий банк і картковий продукт для споживачів, який об'єднує зберігання, витрати, заробіток і переказ цифрових доларів в одному додатку. Команда позиціонує його як єдиний інтерфейс для сотень мільйонів користувачів, які вже залежать від стейблкоїнів, але стикаються з локальними труднощами (незручні гаманці, обмежені фіат-канали, залежність від централізованих бірж).

Доступ до продукту відкривається поетапно через список очікування. Основні функції: прямі платежі зі стейблкоїнового балансу з відсотками (цільова річна ставка понад 10%), кешбек до 4%, миттєві безкоштовні USDT-перекази в додатку, а також картковий сервіс, який працює у понад 150 країнах і приблизно 150 мільйонах торгових точок.

Аналіз бізнес-моделі

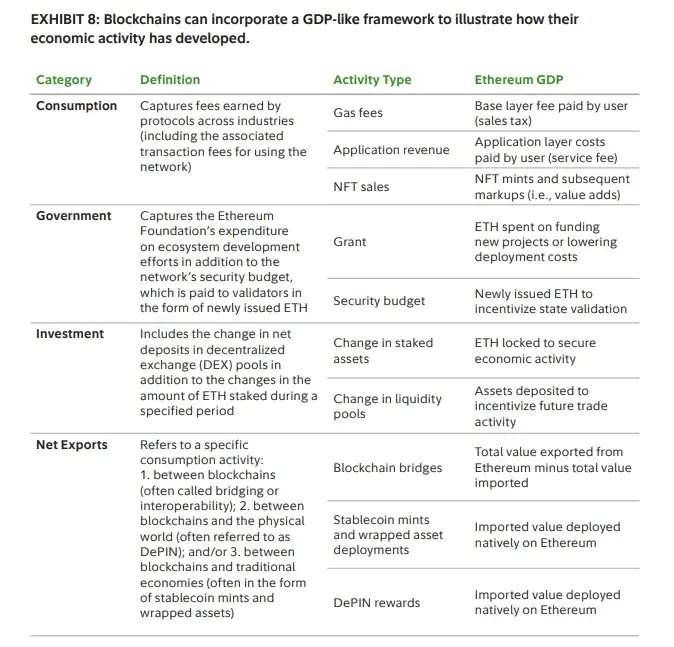

Основна цінова стратегія Plasma — максимізувати щоденне використання, зберігаючи економічну вигоду через інші елементи: прості перекази USDT безкоштовні, а всі інші ончейн-операції оплачуються. З точки зору "блокчейн ВВП", Plasma свідомо зміщує захоплення цінності з "податку на споживання" (Gas Fee за базові перекази USDT) до доходів на рівні додатків. DeFi-рівень відповідає "інвестиційному" блоку: розвиток ринку ліквідності та прибутковості. Хоча чистий експорт (кросчейн-міст USDT) залишається важливим, економічний фокус зміщується з комісій за споживання до сервісних зборів за додатки та інфраструктуру ліквідності.

▲ джерело: Fidelity

Для користувачів нульова комісія — це не лише економія, а й відкриття нових сценаріїв. Коли переказ $5 не вимагає сплати $1 комісії, мікроплатежі стають можливими. Грошові перекази надходять у повному обсязі, без втрат на посередниках. Торговці можуть приймати стейблкоїни без втрати 2-3% доходу на користь софту для рахунків/інвойсів і карткових організацій.

На технічному рівні Plasma працює з paymaster за стандартом EIP-4337. Paymaster спонсорує Gas Fee для викликів функцій transfer() і transferFrom() офіційного USDT у мережі Plasma. Фонд Plasma попередньо фінансував цей paymaster власним токеном XPL і впровадив легкий механізм верифікації для запобігання зловживанням.

Stable

Stable — це Layer 1, оптимізований для платежів у USDT, створений для вирішення проблем нинішньої інфраструктури — непередбачуваних комісій, повільного розрахунку та занадто складного користувацького досвіду.

Stable позиціонує себе як "створений для USDT" платіжний L1, а його ринкова стратегія полягає у прямому партнерстві з постачальниками платіжних послуг (PSP), торговцями, інтеграторами, постачальниками та цифровими банками. PSP це цінують, оскільки Stable усуває дві операційні проблеми: керування волатильними Gas-токенами та покриття витрат на перекази. Оскільки багато PSP мають високий технічний поріг, Stable наразі працює як "сервісна майстерня" — самостійно виконує інтеграції, а в майбутньому ці моделі будуть оформлені в SDK для самостійної інтеграції PSP. Для гарантії рівня продуктивності вони впровадили "корпоративний блоковий простір" — підписку, яка гарантує пріоритетне включення VIP-транзакцій у верхню частину блоку, забезпечуючи визначеність і швидке розрахування навіть під час навантаження.

У регіональній стратегії ринок Stable слідує за існуючими маршрутами використання USDT, дотримуючись "пріоритету Азіатсько-Тихоокеанського регіону" — далі розширюючись на Латинську Америку та Африку.

29 вересня (UTC+8) Stable випустила споживчий додаток, орієнтований на нових, не DeFi-користувачів. Додаток позиціонується як простий гаманець для платежів у USDT для повсякденних потреб (P2P-перекази, оплата торговцям, оренда тощо), з миттєвим розрахунком, P2P-переказами без Gas Fee і прозорими, передбачуваними комісіями в USDT. Долучитися до додатку наразі можна лише через список очікування. Перші маркетингові активності в Кореї довели його привабливість: Stable Pay залучив понад 100 тисяч користувачів через офлайн-стенди (дані на 29 вересня (UTC+8)).

Stable використовує EIP-7702 длябез Gas Fee платежів у USDT. Цей стандарт дозволяє існуючим гаманцям тимчасово ставати "смарт-гаманцями" для виконання кастомної логіки та розрахунку комісій,без необхідності окремого Gas-токена — всі комісії оплачуються і розраховуються в USDT.

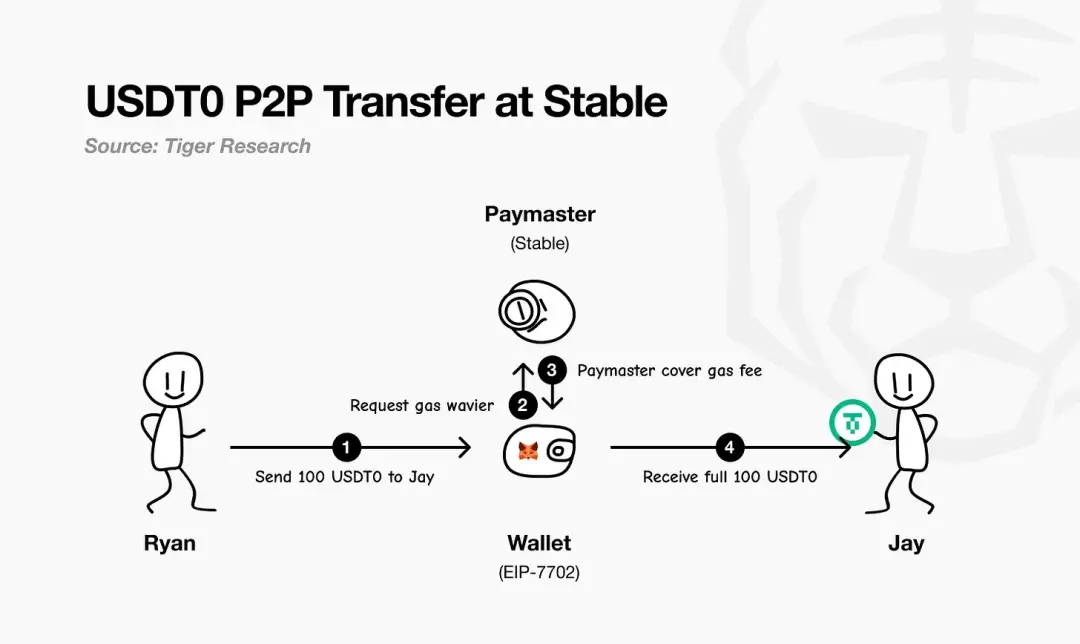

Як показано на схемі Tiger Research, процес такий: платник ініціює платіж; гаманець EIP-7702 звертається до Paymaster Stable за звільненням від Gas Fee; Paymaster спонсорує і розраховує мережеві витрати; одержувач отримує повну суму без жодних відрахувань. На практиці користувачеві потрібно лише мати USDT.

▲ джерело: Tiger Research

У бізнес-моделі Stable робить ставку напріоритетне розширення ринкової частки, а не доходу, використовуючи без Gas Fee платежі в USDT для залучення користувачів і створення платіжного трафіку. Довгостроково прибуток надходитиме переважно з внутрішніх функцій споживчого додатку та частково з обраних ончейн-механізмів.

Окрім USDT, Stable бачить великі можливості й для інших стейблкоїнів. З інвестицією PayPal Ventures у Stable наприкінці вересня 2025 року (UTC+8), у рамках угоди Stable нативно підтримуватиме стейблкоїн PayPal — PYUSD, сприятиме його розповсюдженню, дозволяючи користувачам PayPal "безпосередньо використовувати PYUSD" для платежів, причому Gas Fee також оплачуватиметься в PYUSD. Це означає, що PYUSD на ланцюгу Stable також буде без Gas Fee — тобто простота використання платіжних рельсів USDT для PSP пошириться і на PYUSD.

▲ джерело: PayPal

Аналіз архітектури

Архітектура Stable починається з консенсусного шару —StableBFT. Це кастомізований Proof-of-Stake-протокол на базі CometBFT, що забезпечує високу пропускну здатність, низьку затримку та надійність. Короткостроково фокус на оптимізації цього BFT-двигуна, а довгостроково — перехід доархітектури на основі DAG для ще більшої масштабованості.

Над консенсусним шаромStable EVM інтегрує основні можливості ланцюга у щоденну роботу розробників. Спеціальні прекомпільовані контракти дозволяють EVM-смартконтрактам безпечно й атомарно викликати основну логіку ланцюга. З появою StableVM++ продуктивність ще зросте.

Пропускна здатність також залежить від обробки даних.StableDB розділяє комітмент стану та збереження даних, ефективно вирішуючи вузьке місце зберігання після створення блоку. Нарешті, високопродуктивний RPC-шар відмовився від монолітної архітектури на користь маршрутизації: легкі, спеціалізовані вузли обслуговують різні типи запитів, уникаючи конкуренції за ресурси, зменшуючи затримки й забезпечуючи реальний час навіть при різкому зростанні навантаження.

Ключове — Stable позиціонує себе як L1, а не L2. Основна ідея: реальні бізнес-додатки не повинні чекати оновлень протоколу для запуску платіжних функцій. Повний контроль над мережею валідаторів, консенсусом, виконанням, даними та RPC дозволяє команді гарантувати ключові вимоги платіжних сценаріїв, зберігаючи EVM-сумісність для легкого перенесення коду. Результат — EVM-сумісний, але повністю оптимізований для платежів Layer 1 блокчейн.

Arc

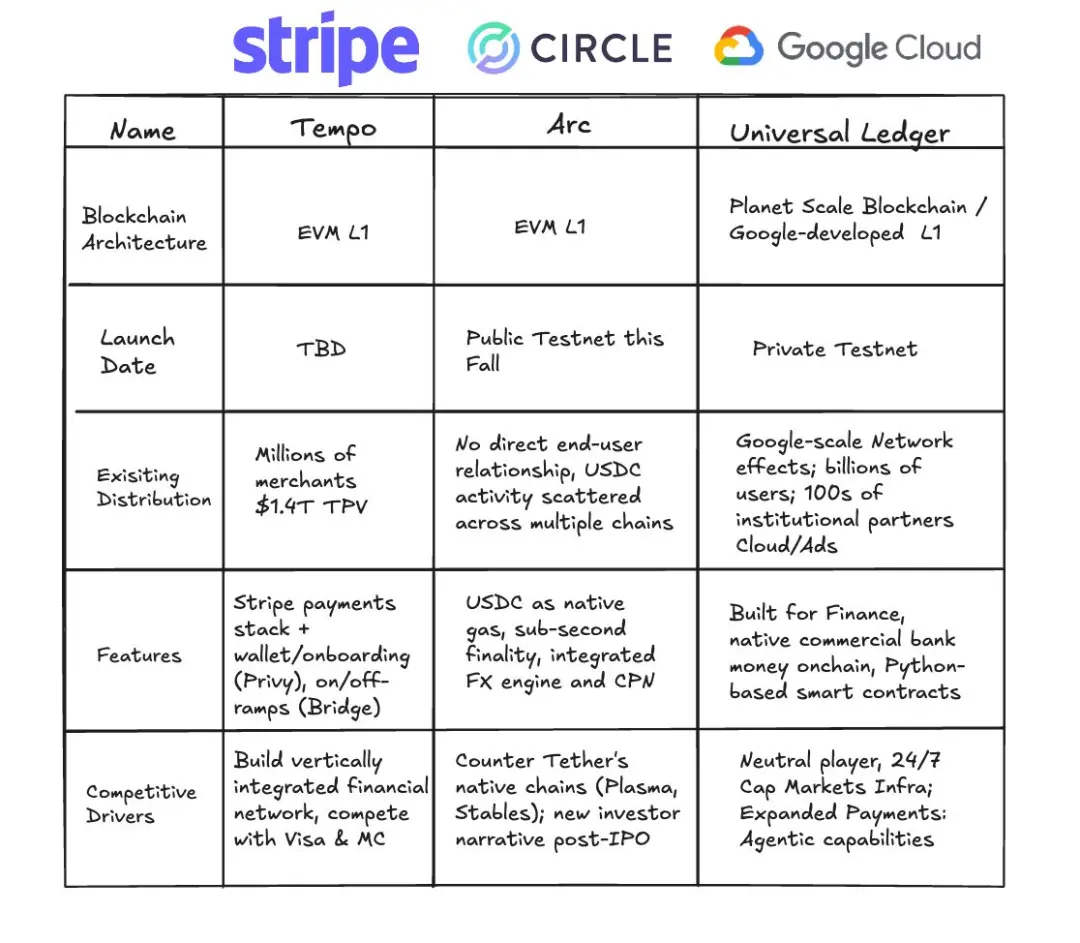

12 серпня 2025 року (UTC+8) Circle оголосила про запуск свого Layer 1 блокчейну, орієнтованого на стейблкоїни та платежі —Arc, який у найближчі тижні перейде в приватний тестнет, а восени 2025 року — у публічний тестнет, з метою запуску тестової основної мережі у 2026 році.

Ключова особливість Arc: він працює на дозволеному наборі валідаторів (Malachite BFT), забезпечує визначену фінальність; нативна Gas Fee сплачується в USDC; є опціональний рівень приватності.

▲ джерело: Arc Litepaper

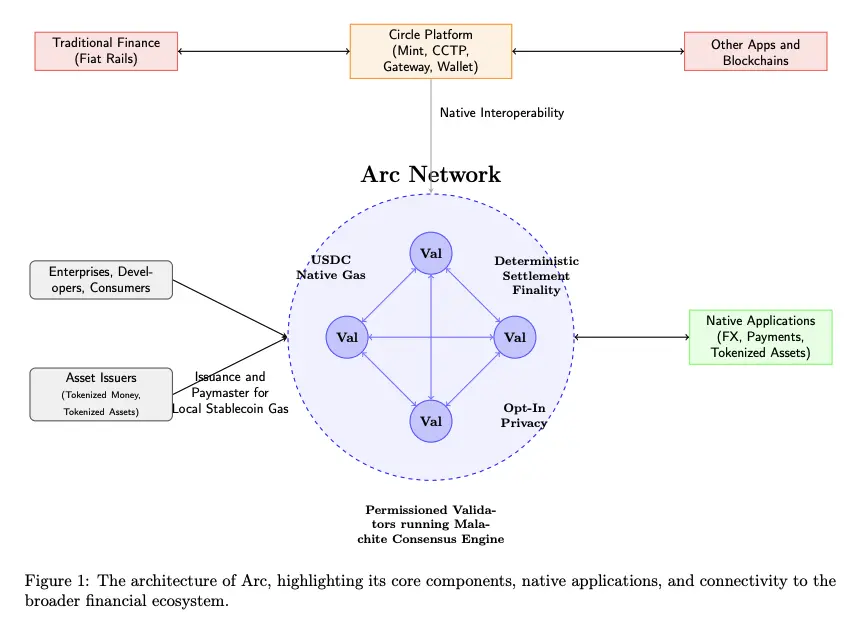

Arc інтегрований у всю екосистему Circle — Mint, CCTP, Gateway і Wallet — що дозволяє вартості безшовно переміщатися між Arc, традиційними фіатними платіжними рельсами та іншими блокчейнами. Бізнес, розробники й споживачі здійснюватимуть транзакції через додатки на Arc (платежі, FX, токенізація активів тощо), а емітенти активів зможуть карбувати активи на Arc і виступати Paymaster, спонсоруючи Gas Fee для своїх користувачів.

Arc використовує консенсусний двигун Malachite і дозволену Proof-of-Authority-модель, де вузли-валідатори — відомі авторитетні організації.

▲ джерело: Circle

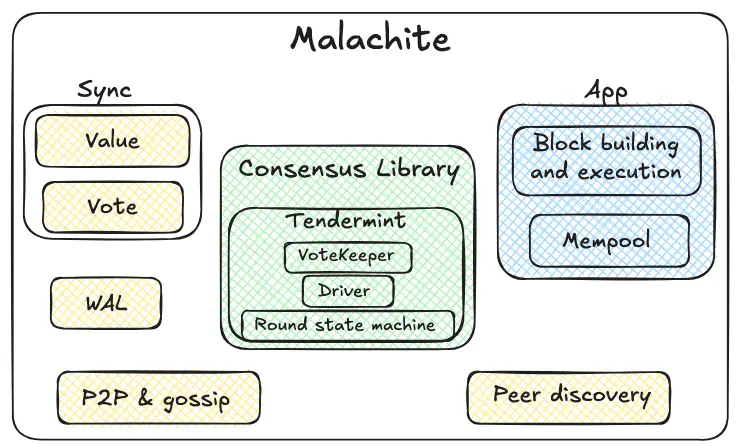

Malachite — це двигун консенсусу з толерантністю до візантійських відмов, який дозволяє додаткам досягати сильної узгодженості та фінальності між багатьма незалежними вузлами.

Зеленим позначено ядро Malachite. Внутрішня state machine використовує раунди за схемою Tendermint (пропозиція → попереднє голосування → попередній комітмент → комітмент). Голосовий страж агрегує голоси та відстежує кворум. Драйвер координує раунди у часі, забезпечуючи прийняття рішень навіть при затримках чи збоях вузлів. Ядро спроектовано універсально: абстрактно працює з "значеннями", дозволяючи підключати різні типи додатків.

Жовтим позначено мережеві та надійні компоненти. P2P і gossip-протоколи передають пропозиції та голоси між вузлами; механізм discovery встановлює та підтримує з'єднання. Журнал попереднього запису зберігає ключові події локально, забезпечуючи безпеку при перезапуску вузла. Механізм синхронізації має два шляхи — синхронізація значень і голосів: відстаючі вузли можуть отримати фіналізовані результати або відновити відсутні голоси для поточних рішень.

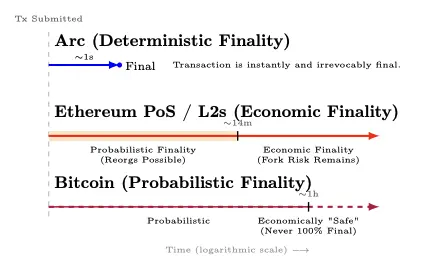

Arc забезпечує близько 1 секунди фінальної визначеності — коли ≥2/3 валідаторів підтверджують транзакцію, вона миттєво стає незворотною (без ризику реорганізації); Proof-of-Stake Ethereum і його L2 досягають економічної фінальності приблизно за 12 хвилин після ймовірної фази; Bitcoin має ймовірнісну фінальність — після кількох підтверджень (близько години) досягається "економічна безпека", але математично 100% фінальність недосяжна.

▲ джерело: Arc Litepaper

Коли ≥⅔ валідаторів підтверджують транзакцію, вона переходить зі стану "непідтверджена" у 100% фінально підтверджену (без "хвоста ймовірності реорганізації"). Це відповідає Принципу 8 "Основ фінансової ринкової інфраструктури" (PFMI) щодо чіткої фінальної розрахунковості.

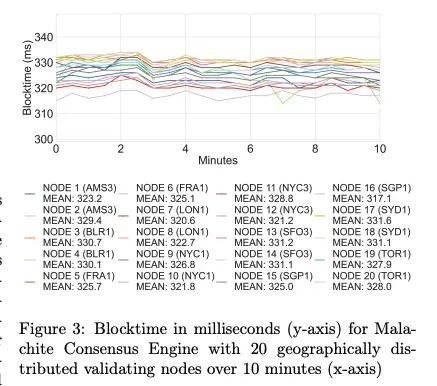

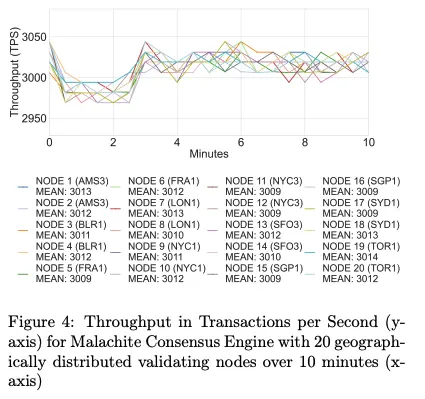

Щодо продуктивності,Arc на 20 географічно розподілених вузлах досягає близько 3000 TPS і затримки фінальної підтвердженості менше 350 мс; на 4 вузлах — понад 10 000 TPS і затримка менше 100 мс.

▲ джерело: Arc Litepaper

▲ джерело: Arc Litepaper

План оновлення Malachite включає підтримку багатьох пропонентів (очікуване 10-кратне зростання TPS) і опціональні менш стійкі конфігурації (очікуване зниження затримки на 30%).

Arc також пропонує опціональну функцію конфіденційних платежів для комплаєнтних транзакцій: сума приховується, адреса залишається видимою, а авторизовані сторони можуть отримати суму через "ключ перегляду". Мета — "аудитована приватність", що підходить для банків і компаній, яким потрібна ончейн-конфіденційність без втрати комплаєнсу, звітності чи вирішення спорів.

Дизайн Arc орієнтований на передбачуваність для інституцій і глибоку інтеграцію з технологічним стеком Circle — але це має свою ціну: дозволені вузли PoA концентрують управління й цензуру у відомих організаціях, а BFT-система при мережевих розділах або збоях валідаторів схильна зупинятися, а не форкатися. Критики вважають Arc радше закритим банківським консорціумом, ніж нейтральною публічною мережею.

Але для бізнесу це виправданий компроміс: банки, PSP і фінтех-компанії цінують визначеність і аудитованість більше, ніж максимальну децентралізацію та permissionless-характер. Довгостроково Circle планує перейти до дозволеного Proof-of-Stake з відкриттям участі для кваліфікованих стейкерів за правилами штрафів і ротації.

З USDC як нативною валютою, інституційним FX-двигуном, субсекундною фінальністю, опціональною приватністю й глибокою інтеграцією з продуктами Circle, Arc упакував усе необхідне для бізнесу в повноцінну платіжну інфраструктуру.

Stablecoin Rail Wars

Plasma, Stable та Arc — це не просто три конкуренти; це різні шляхи до однієї мети — зробити долар таким же вільним у русі, як інформація. Загалом, справжній фокус конкуренції стає очевидним: боротьба емітентів (USDT проти USDC), захисні рови існуючих ланцюгів і дозвільні рельси, що змінюють очікування бізнесу.

Блок емітентів: USDT проти USDC

Ми спостерігаємо дві гонки: між публічними блокчейнами та між емітентами. Plasma і Stable явно орієнтовані на USDT, а Arc — це продукт Circle (емітент USDC). З інвестицією PayPal Ventures у Stable до гонки приєднуються нові емітенти — кожен бореться за канали дистрибуції. У цьому процесі емітенти формують стратегії виходу на ринок, цільові регіони, ролі в екосистемі та загальний напрямок розвитку стейблкоїнових блокчейнів.

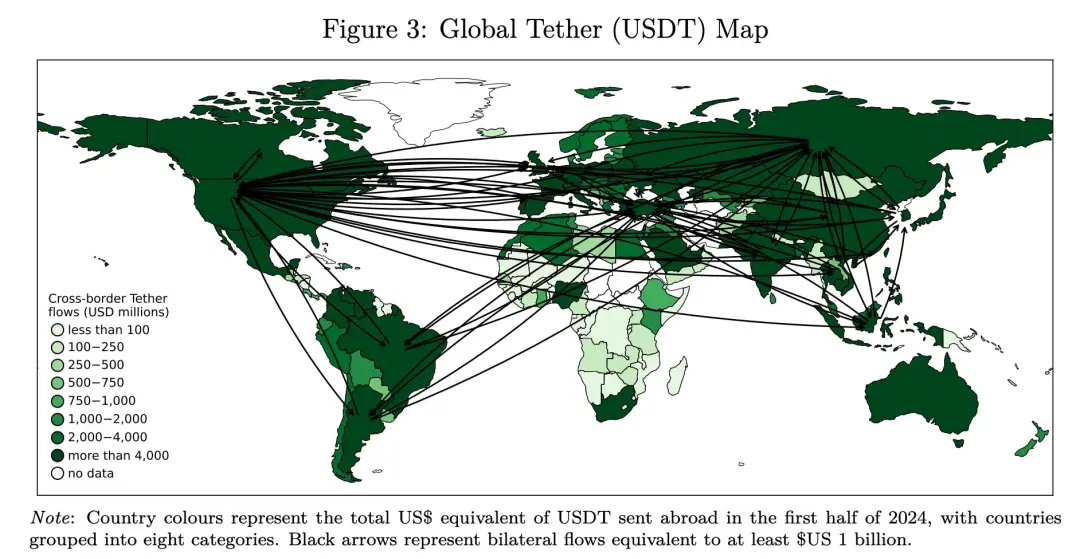

Plasma і Stable, можливо, обрали різні ринкові шляхи й початкові цільові регіони, але їхній кінцевий орієнтир — ринки, де USDT вже домінує. На малюнку нижче показано рух USDT у світі за перше півріччя 2024 року. Чим темніший колір країни, тим більше USDT відправлено за кордон; чорні стрілки — основні коридори. Це ілюструє "спицеву" мережу з особливо щільними маршрутами через Африку, Близький Схід, Азію та Латинську Америку.

▲ джерело: DeFiying gravity? An empirical analysis of cross-border crypto flows—not from Decrypting Crypto

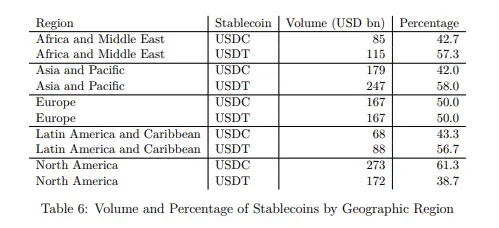

Інше дослідження показує схожу картину: USDT від Tether сильніший у регіонах із більшою кількістю нових ринків, тоді як USDC від Circle поширений у Європі та Північній Америці. Варто зазначити, що це дослідження охоплює лише EVM-ланцюги (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea) і не враховує Tron, де обсяг USDT величезний, тому реальний слід USDT у світі, ймовірно, недооцінено.

▲ джерело: Decrypting Crypto: How to Estimate International Stablecoin Flows

Окрім різних регіональних фокусів, стратегічний вибір емітентів також змінює їхню роль в екосистемі — і впливає на пріоритети стейблкоїнових блокчейнів.Історично Circle будувала більш вертикально інтегрований стек (гаманці, платежі, кросчейн), а Tether фокусувалася на емісії/ліквідності, покладаючись на партнерів. Це розділення створює простір для USDT-орієнтованих блокчейнів (Stable, Plasma) для самостійного розвитку ціннісного ланцюга. Для мульти-ланцюгової експансії USDT0 уніфікує ліквідність USDT.

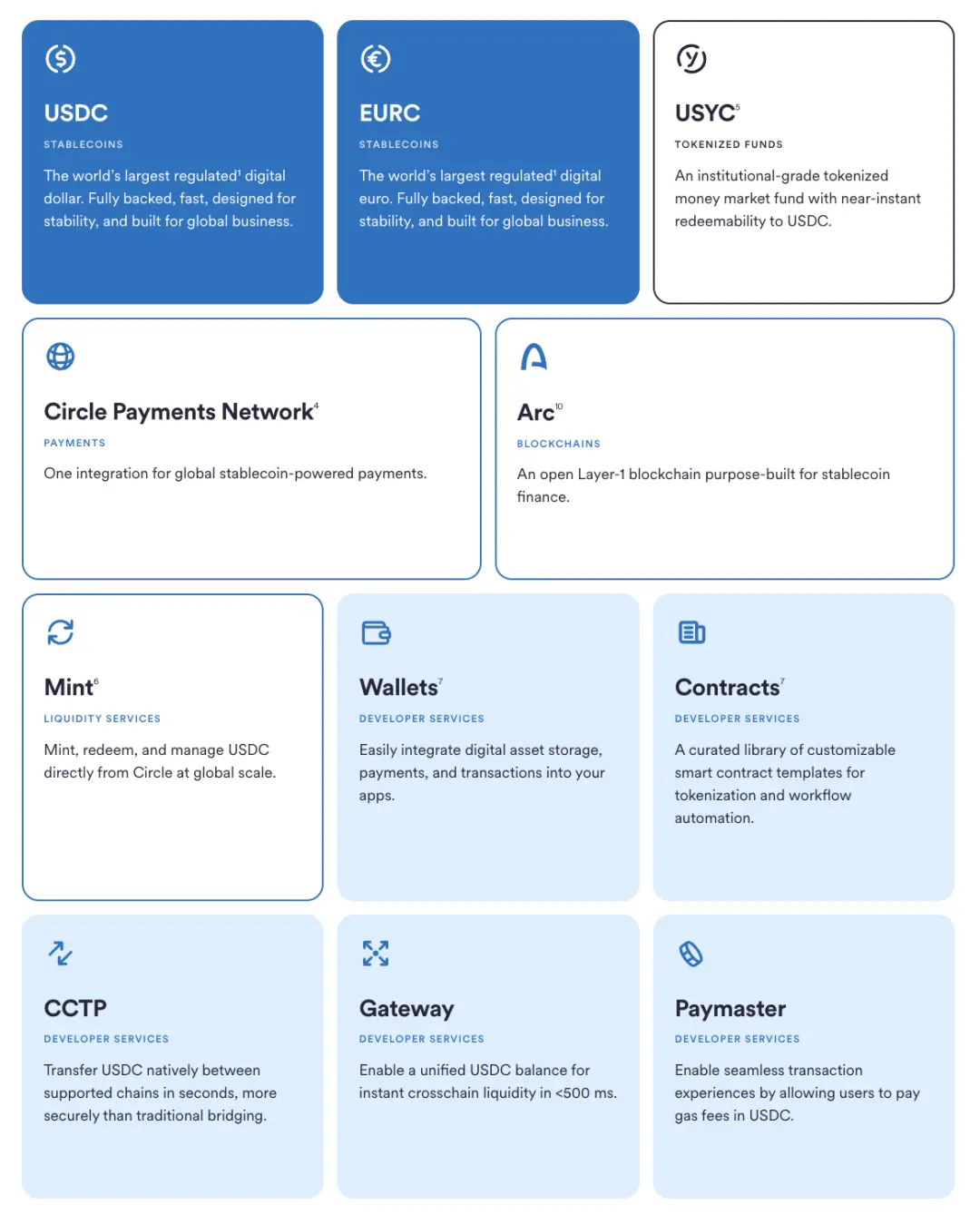

Паралельно, екосистема Circle розвивалася поступово: від емісії та управління USDC, через розпуск Centre і запуск програмованих гаманців для повернення контролю. Далі — CCTP, що замінив кросчейн-мости на нативнийburn-and-mint transfer і уніфікував ліквідність USDC. Circle Payments Network з'єднує ончейн-цінність із офчейн-бізнесом. Arc — останній крок цієї стратегії. Ці стовпи доповнюють сервіси для емітентів і розробників — Mint, Contracts, Gateway і Paymaster (Gas Fee в USDC) — що зменшує залежність від третіх сторін і посилює зворотний зв'язок між продуктом і дистрибуцією.

▲ джерело: Circle

Стратегії існуючих публічних блокчейнів

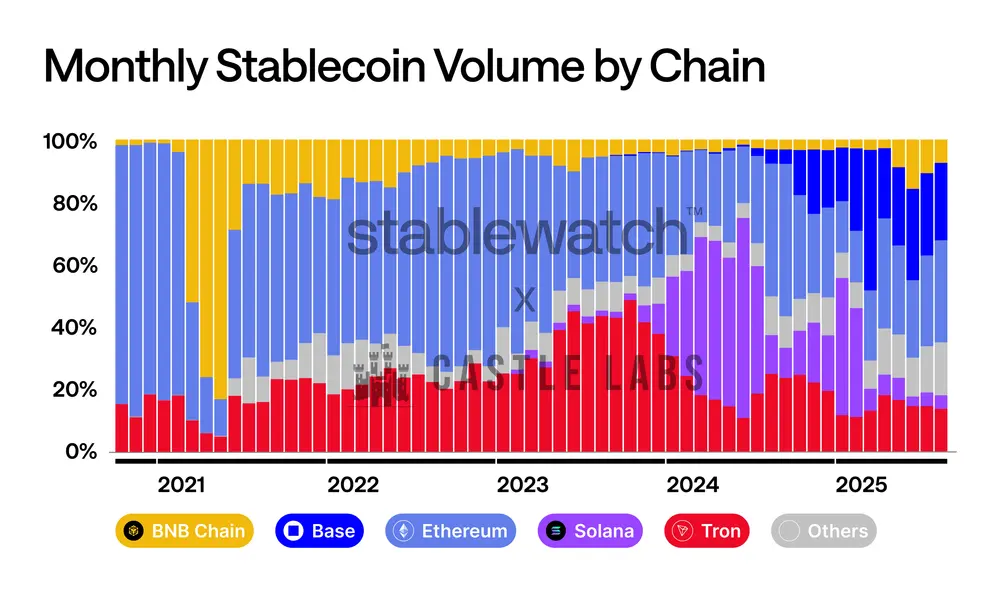

Конкуренція за обсяги стейблкоїнових транзакцій завжди була жорсткою. Динаміка ринку очевидна: спочатку домінував Ethereum, потім різко виріс Tron, у 2024 році з'явилася Solana, а нещодавно Base також набирає обертів. Жоден ланцюг не може довго утримувати лідерство — навіть найглибші рови піддаються щомісячній боротьбі за частку. З появою спеціалізованих стейблкоїнових блокчейнів конкуренція загостриться, але поточні гіганти не поступляться ринком без бою; можна очікувати агресивних кроків у комісіях, фінальності, UX гаманців і інтеграції фіат-каналів для захисту й розширення обсягів стейблкоїнових транзакцій.

▲ джерело: Stablewatch

Основні публічні блокчейни вже діють:

-

BNB Chain у третьому кварталі 2024 року запустив "фестиваль нульових комісій" і співпрацює з багатьма гаманцями, централізованими біржами та містами, повністю скасувавши комісії за перекази USDT і USDC для користувачів; акція продовжена до 31 серпня 2025 року (UTC+8).

-

Tron рухається схожим шляхом: його орган управління схвалив зниження ціни "енергії" і планує у четвертому кварталі 2024 року (UTC+8) запустити"без Gas Fee" перекази стейблкоїнів, ще більше закріплюючи статус дешевої розрахункової мережі для стейблкоїнів.

-

TON обрав інший підхід — повністю приховав складність у Telegram-інтерфейсі. Для користувача переказ USDT контакту — це "нульова комісія" (фактичні витрати покриває або поглинає Telegram Wallet у своїй закритій системі), лише при виведенні на відкритий блокчейн стягується стандартна комісія.

-

Ethereum L2 робить ставку на структурні оновлення, а не короткострокові акції.Оновлення Dencun із Blob-простором суттєво знизило витрати на доступність даних для Rollup, дозволяючи передати економію користувачам. З березня 2024 року (UTC+8) комісії на основних L2 значно впали.

Permissioned Rails

Паралельно з публічними блокчейнами швидко розвивається ще один напрямок: дозволені реєстри для банків, ринкової інфраструктури та великих компаній.

Найбільше уваги привертає Google Cloud Universal Ledger — дозволений Layer 1. Google позиціонує його для оптових платежів і токенізації активів. Хоча деталей мало, керівник проекту називає його нейтральним, банківським блокчейном, а CME Group вже провела тестову інтеграцію. GCUL — не EVM-ланцюг, розроблений Google, працює на Google Cloud, використовує Python-смартконтракти. Це не публічний блокчейн, а модель довіри до Google і регульованих вузлів.

▲ джерело: Google Cloud Universal Ledger

GCUL — це окремий хмарний реєстр, а Canton Network — "мережа мереж". Вона побудована на Daml від Digital Asset, з'єднує незалежно керовані додатки, дозволяючи синхронізувати активи, дані й гроші між різними сферами з тонким контролем приватності та комплаєнсу. Серед учасників — численні банки, біржі та оператори ринків.

HSBC Orion (цифрова платформа облігацій HSBC) працює з 2023 року й організувала першу цифрову облігацію ЄІБ у фунтах стерлінгів — у рамках DLT-режиму Люксембургу, поєднуючи приватний і публічний блокчейни, випустила 50 мільйонів фунтів.

У сфері платежів JPM Coin з 2020 року надає інституційні сервіси переміщення вартості, підтримуючи програмовані внутрішньоденні грошові потоки на рельсах JPMorgan. Наприкінці 2024 року (UTC+8) банк реорганізував свої блокчейн- і токенізаційні продукти в Kinexys.

Усі ці зусилля об'єднує прагматизм: збереження регуляторних рамок і чіткої структури управління при запозиченні кращих рішень публічних блокчейнів. Чи то через хмарні сервіси (GCUL), протоколи взаємодії (Canton), платформи випуску (Orion) чи банківські платіжні рельси (JPM Coin/Kinexys), дозволені реєстри обіцяють швидкі й аудитовані розрахунки під контролем інституцій.

Висновок

Стейблкоїни вже перейшли від крипто-нішевої сфери до масштабів платіжних мереж, і це має глибокі економічні наслідки: коли вартість переказу долара наближається до нуля, прибуток від комісій за перекази зникає. Центр прибутку зміщується до цінності, яку можна надати навколо переміщення стейблкоїнів.

Взаємовідносини між емітентами стейблкоїнів і публічними блокчейнами дедалі більше перетворюються на економічну боротьбу за прибуток від резервів. Як показує приклад USDH від Hyperliquid, депозити у стейблкоїнах приносять близько 200 мільйонів доларів на рік у вигляді прибутку від держоблігацій, який іде до Circle, а не в екосистему. Випустивши USDH і впровадивши модель розподілу Native Markets 50/50 — половина на викуп HYPE через фонд допомоги, половина на розвиток екосистеми — Hyperliquid "інтерналізував" цей дохід. Це може стати ще одним напрямком розвитку — існуючі мережі випускають власні стейблкоїни для захоплення цінності. Стійка модель — це екосистема, де емітенти й блокчейни ділять економічну вигоду.

У майбутньомуаудитована приватність платежів стане стандартом для зарплат, казначейства й міжнародних потоків — не через повністю анонімні ланцюги, а через приховування суми транзакції при видимих і аудитованих адресах контрагентів. Stable, Plasma й Arc використовують цю модель: надають бізнесу дружню приватність, вибіркове розкриття, комплаєнтні інтерфейси й передбачувані розрахунки, забезпечуючи "конфіденційність, коли треба, і прозорість, коли потрібно".

Ми побачимо запускбільше функцій, орієнтованих на бізнес у стейблкоїнових/платіжних блокчейнах. "Гарантований блоковий простір" Stable — типовий приклад: це зарезервований канал, який гарантує, що зарплати, казначейство й міжнародні платежі будуть розраховані з передбачуваною затримкою й вартістю навіть у пікові періоди. Це як зарезервований інстанс у хмарі, але для ончейн-розрахунків.

З появою нового покоління стейблкоїнових/платіжних блокчейнів цевідкриє більше можливостей для додатків. Ми вже бачимо потужний DeFi на Plasma, а також споживчі фронтенди на кшталт Stable Pay і Plasma One, але справжня хвиля ще попереду: цифрові банки й платіжні додатки, смарт-гаманці-агенти, QR-коди для платежів, ончейн-кредитування, ризик-градація, нові прибуткові стейблкоїни й фінпродукти навколо них.

Епоха, коли долар рухається так само вільно, як інформація, вже на порозі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Попередження про ціну Bitcoin (BTC/USD): Bitcoin прориває основн�ий рівень опору — наступна зупинка $100,000?

Найсильніший торговий день Bitcoin з травня вказує на можливий ралі до $107K

Чи зможе ціна BNB знову досягти $1K у грудні?

У тренді

Більше【Щоденний вибір новин Bitpush】Трамп активно натякає на Гассета як наступного голову Федеральної резервної системи; Bloomberg: Strategy у майбутньому може розглянути можливість надання послуг з кредитування bitcoin; CEO Strategy: Strategy створює резерв у 1.4 billions доларів шляхом продажу акцій, щоб пом’якшити тиск на продаж bitcoin; Sony може випустити стейблкоїн у доларах США для платежів в ігровій та аніме-екосистемах

Попередження про ціну Bitcoin (BTC/USD): Bitcoin прориває основний рівень опору — наступна зупинка $100,000?