Grayscale: криза довіри до фіатних валют і мо�жливості для криптоактивів

У цій статті підсумовано основні тези інвестиційного звіту Grayscale, а саме: на тлі безперервного та неконтрольованого зростання державного боргу США й підвищення прибутковості облігацій, підґрунтя довіри до долара опиняється під загрозою, що надає bitcoin, ethereum та іншим криптоактивам макроекономічну цінність як інструментів хеджування та стимулює їх перетворення на альтернативні засоби збереження вартості.

1. Основні тези

-

Виклик довіри до фіатних валют:Основна цінність фіатних валют (Fiat Currencies) базується на системі довіри. Наразі у США через високий рівень державного боргу (Public Debt), зростання дохідності облігацій (Bond Yields) та неконтрольовані дефіцитні витрати (Deficit Spending) виникають сумніви щодо здатності підтримувати низьку інфляцію (Inflation). З макроекономічної точки зору, стратегії США щодо управління борговим навантаженням, ймовірно, призведуть до середньої або вищої інфляції; якщо власники доларових активів очікуватимуть цього, вони звернуться до альтернативних інструментів збереження вартості (Stores of Value).

-

Потенціал криптоактивів як засобу збереження вартості:Bitcoin, Ethereum та інші криптовалюти (Cryptocurrencies) мають потенціал стати альтернативними інструментами збереження вартості, по суті є альтернативними монетарними активами (Monetary Assets) на основі інноваційних технологій. Їхня ключова перевага як засобу збереження полягає у програмно-прозорому механізмі емісії та автономності, незалежній від контролю окремих осіб чи інституцій. Подібно до фізичного золота, їхня корисність частково випливає з фіксованих властивостей та незалежності від політичної системи.

-

Логіка попиту на криптоактиви:Якщо державний борг продовжить безконтрольно зростати, обіцянка уряду підтримувати низьку інфляцію втратить довіру, а сумніви ринку щодо функції збереження вартості фіатних валют посиляться. У такому середовищі макроекономічний попит на криптоактиви, ймовірно, зростатиме; навпаки, якщо політики зміцнять довіру до фіатних валют, попит на криптоактиви може знизитися.

-

Ключова цінність блокчейн-технології:Інвестування у криптоактиви по суті є інвестицією у блокчейн-технологію (Blockchain Technology), яка на основі відкритого програмного забезпечення (Open-Source Software) створює публічні мережі баз даних транзакцій, змінюючи способи обігу грошей та активів в інтернеті. Grayscale вважає, що блокчейн-технологія революціонізує цифрову комерцію (Digital Commerce), платіжні системи (Payment Systems) та інфраструктуру ринків капіталу (Capital Markets Infrastructure). Її цінність полягає не лише у підвищенні ефективності фінансових посередників, а й у наданні нових інструментів для уникнення ризиків традиційних фіатних валют (Fiat Money). Для розуміння блокчейн-технології потрібні знання з комп’ютерних наук і криптографії, а для оцінки вартості криптоактивів — розуміння особливостей фіатної системи та макроекономічних дисбалансів.

2. Фіатні валюти: основна логіка довіри та репутації

(1) Основи функціонування фіатної системи

Наразі всі провідні економіки світу використовують фіатну валютну систему, форма грошей (готівка чи цифрова) не має внутрішньої цінності, але її вартість закріплена за інституційною структурою. Для ефективної роботи системи очікування щодо грошової пропозиції мають бути стабільними — якщо немає обіцянки обмежити емісію, фіатна валюта втратить основу для обігу. Тому уряд має зобов’язатися контролювати обсяг грошової маси, а громадськість оцінює достовірність цієї обіцянки, що по суті є системою, заснованою на довірі.

(2) Історичний досвід та інституційні вдосконалення

Історично уряди часто порушували довіру, надмірно емісуючи гроші (що призводило до інфляції) через короткострокові політичні потреби, тому ринок завжди сумнівається у зобов’язаннях щодо обмеження грошової пропозиції. Для підвищення довіри більшість країн створили інституційні рамки, де основна модель — передача контролю над грошовою масою незалежному центральному банку (Central Bank) із чіткою інфляційною ціллю. З середини 1990-х це стало світовим стандартом і довело ефективність у контролі інфляції.

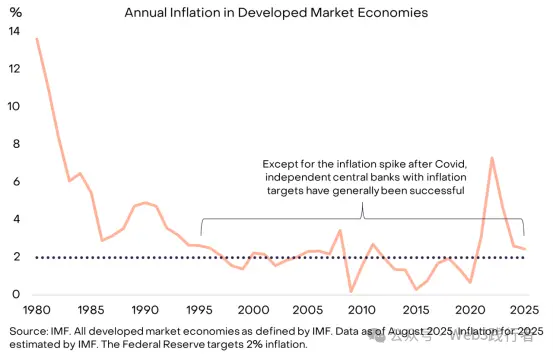

Рис. 1: Роль інфляційної цілі та незалежності центробанку у формуванні довіри

(Примітка: джерело даних — IMF, охоплює всі розвинені економіки за визначенням IMF, станом на серпень 2025 року; інфляційні дані за 2025 рік — оцінка IMF; ціль інфляції ФРС — 2%. Окрім короткострокового стрибка інфляції після COVID-19, незалежні центробанки з інфляційною ціллю зазвичай досягали низької інфляції.)

3. Реальні приклади неспроможності фіатних валют

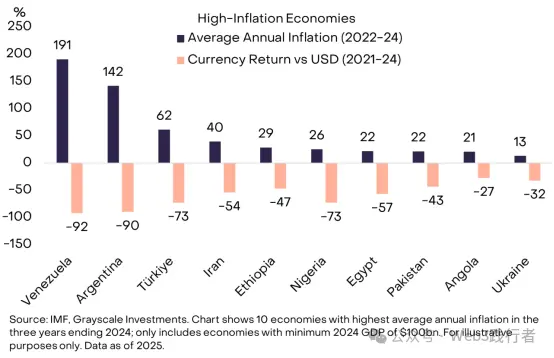

Коли довіра до фіатної валюти висока, ринок мало переймається її функцією збереження вартості — це ідеальний стан для політики. Для тих, хто живе у стабільному середовищі з низькою інфляцією, може бути незрозуміло, навіщо тримати валюту, якою не можна розраховуватись щодня чи погашати борги. Але у багатьох країнах світу попит на якісну валюту дуже високий. Наприклад, у Венесуелі та Аргентині люди конвертують частину активів у іноземну валюту чи криптовалюти, щоб отримати надійний засіб збереження вартості.

Рис. 2: Приклади неефективного управління грошовою масою у деяких країнах

(Примітка: джерело — IMF та Grayscale Investments, охоплює 10 економік із найвищою середньою інфляцією у 2022-2024 роках і ВВП не менше 100 мільярдів доларів у 2024 році; графік показує середню річну інфляцію за 2022-24 роки та зміну курсу валют до долара за 2021-24 роки.)

Загальна чисельність населення цих 10 країн із високою інфляцією — близько 1 мільярда. Криптовалюти вже стали для них важливим «рятівним кругом», і це стосується не лише основних криптовалют, як Bitcoin, а й стейблкоїнів (Stablecoin), прив’язаних до долара, наприклад, Tether (USDT). Масове використання стейблкоїнів — це по суті доларизація (Dollarization) у новому форматі, тобто перехід від національної валюти до долара, що спостерігається на ринках, що розвиваються, вже десятки років.

4. Глобальне домінування долара та потенційні ризики

(1) Міжнародне домінування долара

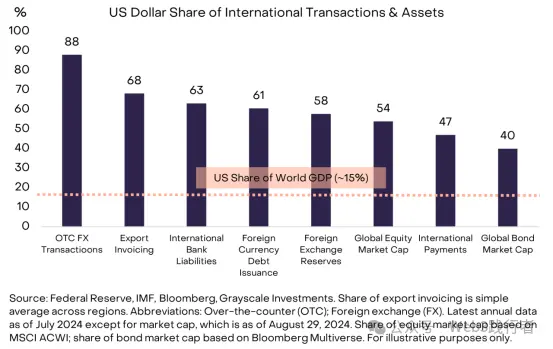

Долар поєднує функції національної валюти США та ключової міжнародної валюти. Будь-які ризики стабільності долара мають глобальний вплив. За оцінками Federal Reserve, доля долара у міжнародному використанні становить близько 60%-70%, що значно перевищує євро (20%-25%) та юань (менше 5%).

Рис. 3: Глобальне домінування долара як міжнародної валюти

(Примітка: джерело — Federal Reserve, IMF, Bloomberg, Grayscale Investments; частка у експортних розрахунках — просте середнє по регіонах; дані щодо позабіржових валютних операцій (OTC FX), міжнародних банківських платежів, валютних резервів, зовнішнього боргу, іноземних активів і пасивів, глобальної капіталізації акцій (MSCI ACWI), глобальної капіталізації облігацій (Bloomberg Multiverse) — станом на липень 2024 року, дані по капіталізації — на 29 серпня 2024 року.)

(2) Особливості ризиків долара

Варто зазначити, що у США наразі немає проблем із неконтрольованим управлінням валютою, як у країнах, показаних на рис. 2. Але як глобальна валюта, ризики стабільності долара впливають на всіх власників активів (не лише на громадян США). На відміну від аргентинського песо чи венесуельського болівара, ризик долара є ключовим фактором, що змушує великі капітали шукати альтернативи — золото, криптовалюти тощо. Хоча проблеми США зі стабільністю валюти не найгостріші у світі, їхній вплив — найбільший.

5. Проблема боргу: основна причина ризику репутації долара

Вартість фіатної валюти залежить від обіцянок, довіри та репутації. Наразі долар стикається з дефіцитом довіри — довіра до здатності уряду США підтримувати низьку інфляцію довгостроково падає через неконтрольований дефіцит та розмір федерального боргу.

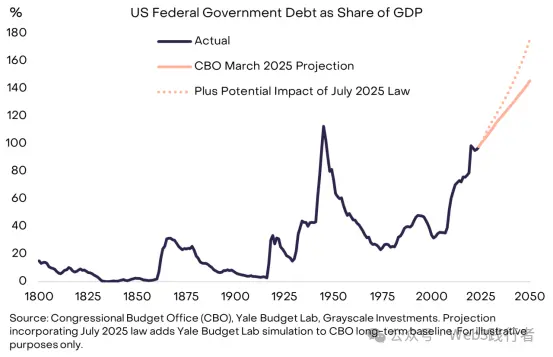

(1) Еволюція дисбалансу боргу у США

Дисбаланс почався з фінансової кризи 2008 року: у 2007 році дефіцит бюджету США становив лише 1% ВВП, а борг — 35% ВВП; після 2008 року середній річний дефіцит зріс до 6% ВВП. Наразі державний борг США досяг 30 трильйонів доларів, що становить близько 100% ВВП (майже як після Другої світової війни), і прогнозується подальше зростання.

Рис. 4: Неконтрольоване зростання державного боргу США

(Примітка: джерело — Congressional Budget Office (CBO), Yale Budget Lab, Grayscale Investments; прогноз впливу законодавства на липень 2025 року базується на довгострокових даних CBO та моделюванні Yale Budget Lab.)

(2) Структурна пастка дефіциту

Високий дефіцит — спільна проблема обох партій США, і навіть при низькому безробітті дефіцит зберігається. Зараз доходи бюджету США покривають лише обов’язкові витрати (наприклад, Social Security, Medicare) та виплати відсотків (Interest Payments). Для збалансування бюджету потрібно підвищувати податки або скорочувати витрати — політично дуже складно.

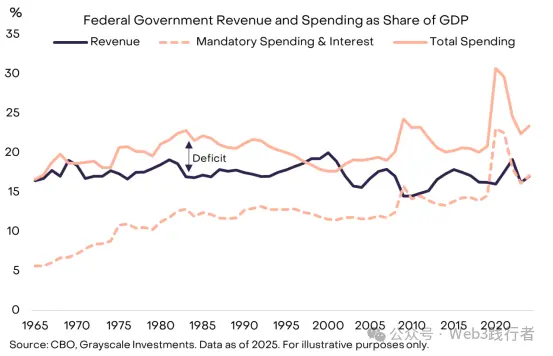

Рис. 5: Відношення доходів і витрат уряду США до ВВП

(Примітка: джерело — CBO, Grayscale Investments, станом на 2025 рік; «дефіцит» — різниця між доходами та витратами, показує, що доходи покривають лише обов’язкові витрати та відсотки.)

6. Витрати на відсотки: обмеження для розширення боргу

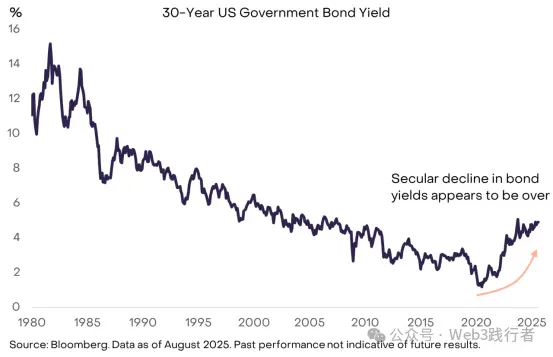

Економічна теорія не визначає «безпечний рівень державного боргу», основний критерій — вартість фінансування боргу. Якщо уряд США може позичати під низькі відсотки, розширення боргу може бути стійким і не вплине на репутацію чи фінансові ринки — саме тому деякі економісти останніми роками спокійно ставилися до зростання боргу. Однак багаторічний спад дохідності облігацій завершився, і обмеження для розширення боргу стають очевидними.

Рис. 6: Вплив зростання дохідності облігацій на розширення боргу

(Примітка: джерело — Bloomberg, станом на серпень 2025 року; минулі результати не гарантують майбутніх, графік показує завершення довгострокового тренду зниження дохідності, зростання вартості фінансування обмежує розширення боргу.)

(1) Логіка попиту та пропозиції на ринку облігацій

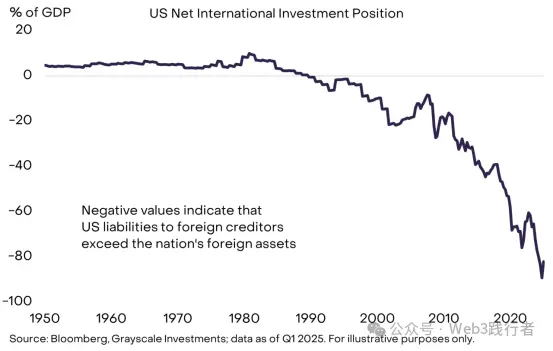

Як і ціни інших активів, дохідність облігацій визначається попитом і пропозицією. Уряд США постійно збільшує пропозицію боргу, а попит на низькодохідні (дорогі) облігації вже насичений. США фінансують борг як за рахунок внутрішніх, так і зовнішніх заощаджень, але внутрішніх заощаджень недостатньо для всіх потреб, тому США мають великий державний борг і є чистим боржником у міжнародних розрахунках.

Рис. 7: Залежність США від зовнішнього фінансування

(Примітка: джерело — Bloomberg, Grayscale Investments, станом на I квартал 2025 року; від’ємне значення — борг США перед іноземними кредиторами перевищує їхні іноземні активи.)

(2) Чинники зниження зовнішнього попиту

Останніми роками попит іноземних ринків на низькодохідні держоблігації США значно зменшився через уповільнення накопичення резервів у країнах, що розвиваються, завершення дефляційного циклу в Японії, а також через геополітичні зміни, які можуть знизити структурний попит іноземних інвесторів на держоблігації США.

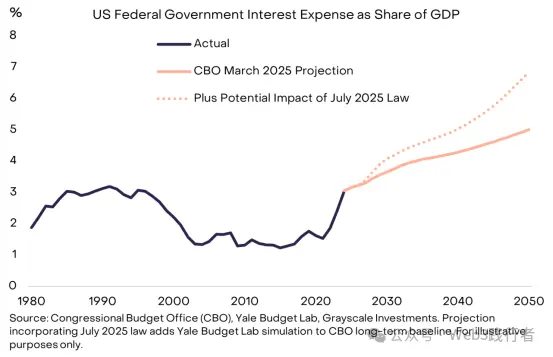

(3) Тиск зростання витрат на відсотки

Оскільки уряд США рефінансує борг під вищі відсотки, частка витрат на відсотки у загальних витратах зростає. За останні 15 років низька дохідність облігацій приховувала вплив зростання боргу на відсоткові витрати, але зараз цей буфер зник, і проблема боргу стала гострішою.

Рис. 8: Вплив витрат на відсотки на зростання боргу

(Примітка: джерело — CBO, Yale Budget Lab, Grayscale Investments; прогноз впливу законодавства на липень 2025 року базується на довгострокових даних CBO та моделюванні Yale Budget Lab.)

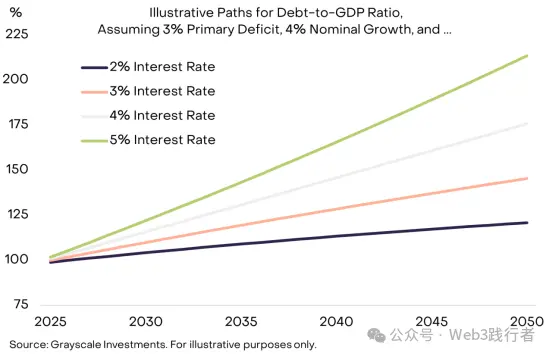

7. Механізм формування «ефекту снігової кулі» боргу

Щоб контролювати боргове навантаження, політики мають досягти двох цілей: (1) збалансувати первинний дефіцит (Primary Deficit, тобто дефіцит без урахування відсотків); (2) забезпечити, щоб вартість обслуговування боргу була нижчою за номінальний темп зростання економіки (Nominal Growth Rate). Зараз первинний дефіцит США — близько 3% ВВП, і навіть при стабільних відсотках борг продовжить зростати; ризик «ефекту снігової кулі» (коли відсотки перевищують номінальне зростання і борг зростає прискорено) зростає.

(1) Основне рівняння боргового навантаження

За умови збалансованого первинного дефіциту:

-

Якщо середня ставка за боргом < номінального темпу зростання, боргове навантаження (держборг / ВВП) зменшується;

-

Якщо середня ставка за боргом > номінального темпу зростання, боргове навантаження зростає.

(2) Моделювання сценаріїв ставок і зростання

Припустимо, первинний дефіцит становить 3% ВВП, номінальне зростання ВВП — 4%, тоді при різних рівнях ставок темпи зростання боргу суттєво відрізняються — чим вища ставка, тим сильніший «ефект снігової кулі».

Рис. 9: «Ефект снігової кулі» боргу у середовищі високих ставок

(Примітка: джерело — Grayscale Investments; моделювання: первинний дефіцит — 3% ВВП, номінальне зростання ВВП — 4%, показано динаміку співвідношення борг/ВВП за різних ставок у 2025-2050 роках.)

(3) Структурні чинники уповільнення номінального зростання

Зі зростанням дохідності облігацій ринок прогнозує уповільнення структурного зростання ВВП США: CBO очікує, що потенційне зростання робочої сили впаде з 1%/рік зараз до 0,3%/рік у 2035 році. Якщо ФРС досягне 2% інфляції (що під питанням), низьке реальне зростання призведе до падіння номінального зростання і прискорить нарощування боргу.

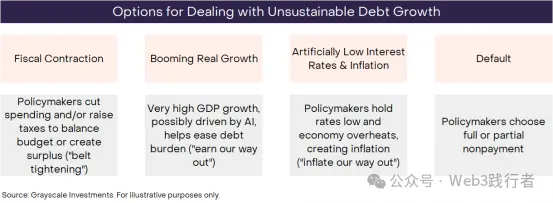

8. Можливі сценарії вирішення боргової проблеми США

За визначенням, нестійкі тренди рано чи пізно завершуються, і безконтрольне зростання боргу США не виняток, але спосіб завершення невідомий. Інвестори мають оцінювати ймовірність різних сценаріїв на основі даних, політики та історії — існує чотири основні, не взаємовиключні, результати.

Рис. 10: Чотири основні шляхи вирішення нестійкого боргу

(Примітка: джерело — Grayscale Investments; чотири шляхи: фіскальна консолідація (скорочення витрат/підвищення податків — «економія»), високі темпи економічного зростання (завдяки AI тощо — «збільшення доходів»), штучно низькі ставки та інфляція (через інфляцію зменшення боргу — «інфляційне вирішення»), дефолт (повна чи часткова відмова від боргу).)

(1) Аналіз ймовірності та здійсненності сценаріїв

-

Дефолт (Default):Ймовірність надзвичайно низька. Державний борг США номінований у доларах, і розмивання боргу через інфляцію набагато дешевше, ніж дефолт, тому уряд не зацікавлений у дефолті.

-

Фіскальна консолідація (Fiscal Contraction):Може стати частиною рішення у майбутньому, але у короткостроковій перспективі малоймовірна. Останній законопроєкт Конгресу («Один великий і гарний закон») гарантує високий дефіцит ще на 10 років, а ймовірність скорочення дефіциту через підвищення податків чи зменшення витрат низька.

-

Високі темпи економічного зростання (Booming Economic Growth):Ідеально, але малоймовірно. Зараз економіка США зростає повільно, а потенційне зростання сповільнюється; хоча AI може підвищити продуктивність, поки що це не стало реальністю.

-

Штучно низькі ставки та інфляція (Artificially Low Interest Rates & Inflation):Найімовірніший шлях. Якщо США збережуть ставки близько 3%, реальне зростання ВВП — 2%, інфляцію — 4%, теоретично можна стабілізувати борг без скорочення первинного дефіциту. Хоча ФРС має незалежність, вона під питанням; історія показує, що під тиском бюджету монетарна політика поступається фіскальній, і вирішення через інфляцію стає «шляхом найменшого опору».

На основі цього Grayscale вважає: стратегія США щодо управління борговим навантаженням, ймовірно, призведе до інфляції, що перевищує ціль ФРС у 2% у довгостроковій перспективі.

9. Повернення макроекономічної хедж-цінності криптовалют

(1) Логіка попиту на криптовалюти

Через великий борг, зростання ставок і відсутність ефективних рішень США втратили довіру до обіцянки контролювати грошову масу та інфляцію. Вартість фіатних валют — це по суті довіра до того, що уряд «не надрукує зайвих грошей», і якщо ця довіра підривається, власники доларових активів змушені переоцінювати ризики портфеля і шукати альтернативи для збереження вартості — криптовалюти стають одним із варіантів.

(2) Класифікація та позиціонування криптоактивів

Криптовалюти — це цифрові товари (Digital Commodities) на основі блокчейну, їх багато і більшість не пов’язані із функцією збереження вартості (наприклад, для платежів, ігор, AI тощо). Grayscale разом із FTSE/Russell розробили фреймворк «Crypto Sectors» для класифікації криптоактивів за основними сценаріями використання.

Серед усіх криптоактивів лише небагато мають властивості засобу збереження вартості, і для цього потрібні три умови: широке ринкове прийняття, висока децентралізація (Decentralization) та обмежене зростання пропозиції. Зараз Bitcoin та Ethereum, які мають найбільшу капіталізацію, відповідають цим критеріям. Їхня цінність не у «забезпеченні активами», а у двох ключових перевагах: (1) підтримка p2p цифрових платежів без ризику цензури; (2) надійна обіцянка «не надмірної емісії».

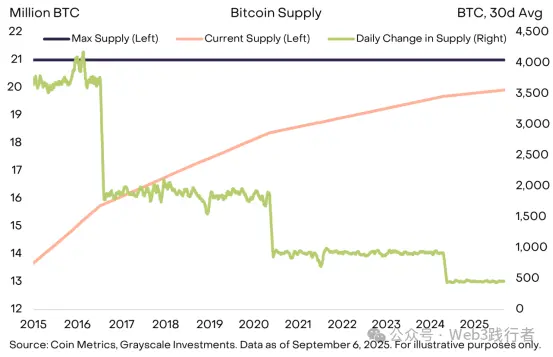

(3) Приклад механізму емісії Bitcoin

У Bitcoin максимальна пропозиція обмежена 21 мільйоном монет, зараз щоденна емісія — близько 450 монет, а кожні чотири роки темпи емісії зменшуються вдвічі. Це закладено у відкритому коді, і будь-які зміни можливі лише за консенсусом спільноти Bitcoin, без контролю з боку урядів чи інституцій (наприклад, для погашення боргу). «Прозора, передбачувана та обмежена пропозиція» — ключова риса, що дозволила Bitcoin досягти капіталізації понад 2 трильйони доларів.

Рис. 11: Прозорий і передбачуваний механізм емісії Bitcoin

(Примітка: джерело — Coin Metrics, Grayscale Investments, станом на 6 вересня 2025 року; ліва вісь — поточна і максимальна пропозиція Bitcoin (млн монет), права — середньодобова зміна пропозиції (монети).)

(4) Спільна цінність криптовалют і золота

Як і золото, Bitcoin не приносить відсотків і не використовується масово для щоденних платежів, але його головна цінність — у «пасивних властивостях»: обсяг емісії не залежить від потреб уряду у погашенні боргу, жодна інституція не може контролювати його пропозицію — це і є головна хедж-цінність у разі втрати довіри до фіатних валют.

Зараз інвестори мають формувати портфель у середовищі «макроекономічного дисбалансу (особливо через неконтрольоване зростання держборгу)», і основна мета володіння криптоактивами — захистити портфель від ризику девальвації фіатних валют. Поки цей ризик зростає, цінність криптоактивів із хедж-функцією також зростатиме.

10. Потенційні чинники реверсу попиту на криптоактиви

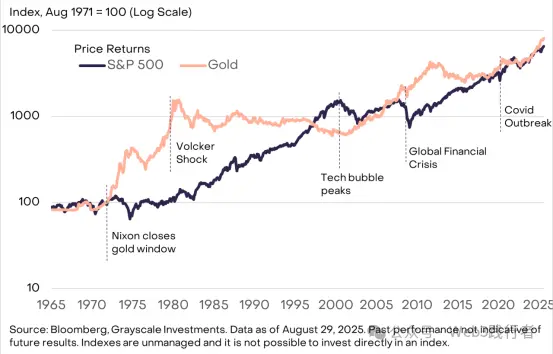

Інвестування у криптоактиви пов’язане з багатьма ризиками, а з макроекономічної точки зору основний ризик для їхньої довгострокової цінності — це відновлення довіри до фіатних валют завдяки ефективній політиці, наприклад: стабілізація та зниження співвідношення борг/ВВП, підтвердження підтримки інфляційної цілі центробанку, посилення незалежності центробанку.

Фіатні валюти вже мають зручну функцію обміну, і якщо уряд забезпечить також ефективну функцію збереження вартості, попит на криптовалюти та інші альтернативи різко впаде. Наприклад, золото показало відмінні результати у 1970-х, коли довіра до інституцій США була підірвана, але у 1980-90-х, коли ФРС успішно контролювала інфляцію, ціни на золото були слабкими.

Рис. 12: Зв’язок між інфляцією та ціною золота (1980-1990-ті)

(Примітка: джерело — Bloomberg; графік показує динаміку інфляції у США та ціни на золото у 1980-90-х, видно, що у період зниження інфляції золото демонструвало слабку динаміку.)

Технологія публічних блокчейнів стимулює інновації у цифрових фінансах, і наразі найбільші за капіталізацією блокчейн-додатки — це цифрові валютні системи з «диференційованими властивостями», попит на які тісно пов’язаний із макроекономічними дисбалансами, зокрема високим державним боргом. Grayscale вважає, що у довгостроковій перспективі зростання криптоактивів визначатиметься двома чинниками: попитом на хеджування через макроекономічні дисбаланси та ринковим прийняттям інноваційних застосувань на основі публічних блокчейнів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Тенденції накопичення Bitcoin посилюються, оскільки реалізовані збитки наближаються до $5.8B

Імпульс Bitcoin розгорається, але ось ці рівні цін BTC, за якими слід стежити

Крипто-детектив ZachXBT стверджує, що британський зловмисник, пов'язаний із крадіжкою у кредиторів Genesis на 243 мільйони доларів, ймовірно, заарештований

Експерт з безпеки onchain ZachXBT заявив, що хакера, пов’язаного з крадіжкою на 243 мільйони доларів у кредитора Genesis на платформі Gemini, ймовірно, заарештували в Дубаї. На момент публікації влада Дубаю та регулятори ОАЕ офіційно не підтвердили жодних арештів чи конфіскацій у цій справі.

«Я не роблю ставку на ухвалення цього місяця»: юрист окреслив три проблеми, які досі стримують законопроєкт про структуру ринку криптовалют

Сенатські переговірники стикаються з труднощами при фіналізації законопроєкту щодо структури ринку, оскільки суперечки щодо прибутковості стейблкоїнів, конфліктів інтересів та захисту DeFi сповільнюють прогрес, повідомляє криптоюрист Jake Chervinsky. Червінський зазначив, що залишилися такі серйозні розбіжності, що він не очікує розгляду комітетом до кінця року.