Автор: Prathik Desai

Переклад: Saoirse, Foresight News

Сім років тому компанія Apple здійснила фінансовий подвиг, вплив якого навіть перевершив її найвидатніші продукти. У квітні 2017 року Apple відкрила кампус «Apple Park» у Купертіно, Каліфорнія, вартістю 5 мільярдів доларів; а вже у травні 2018 року компанія оголосила про програму викупу акцій на 100 мільярдів доларів — ця сума у 20 разів перевищувала інвестиції в 360-акровий штаб-квартирний кампус, відомий як «Космічний корабель». Це стало сигналом для світу: окрім iPhone, у Apple є ще один «продукт», важливість якого не поступається (а можливо, й перевищує) iPhone.

Це була найбільша у світі на той час програма викупу акцій, а також частина десятирічної хвилі викупів Apple — за цей період компанія витратила понад 725 мільярдів доларів на викуп власних акцій. Через шість років, у травні 2024 року, виробник iPhone знову побив рекорд, оголосивши про нову програму викупу на 110 мільярдів доларів. Це доводить, що Apple вміє створювати дефіцит не лише у сфері апаратного забезпечення, а й на рівні акцій.

Сьогодні криптовалютна індустрія використовує подібну стратегію, але з ще більшими темпами та масштабами.

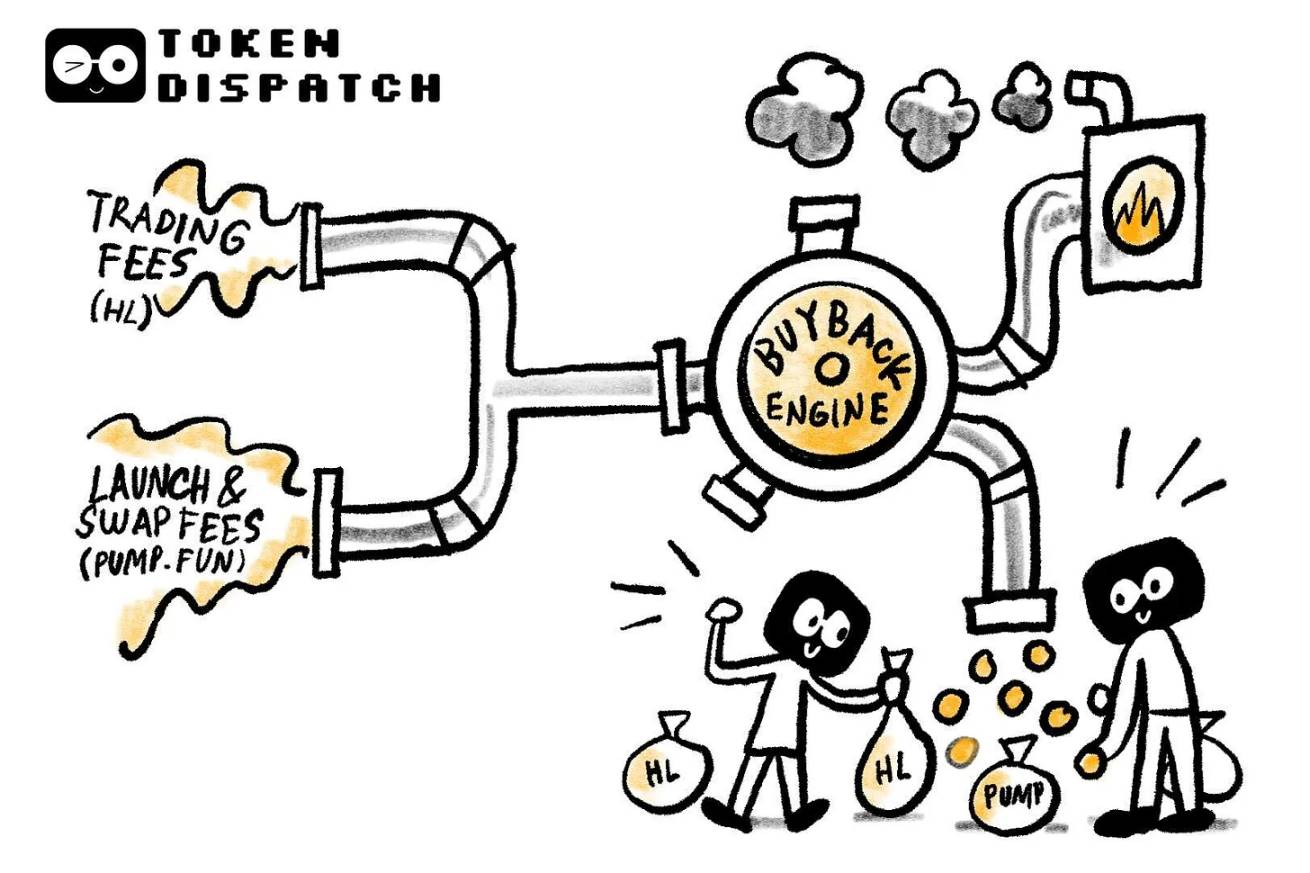

Два основних «двигуни доходу» галузі — біржа безстрокових ф'ючерсів Hyperliquid та платформа випуску Meme-коїнів Pump.fun — спрямовують майже всі свої комісійні доходи на викуп власних токенів.

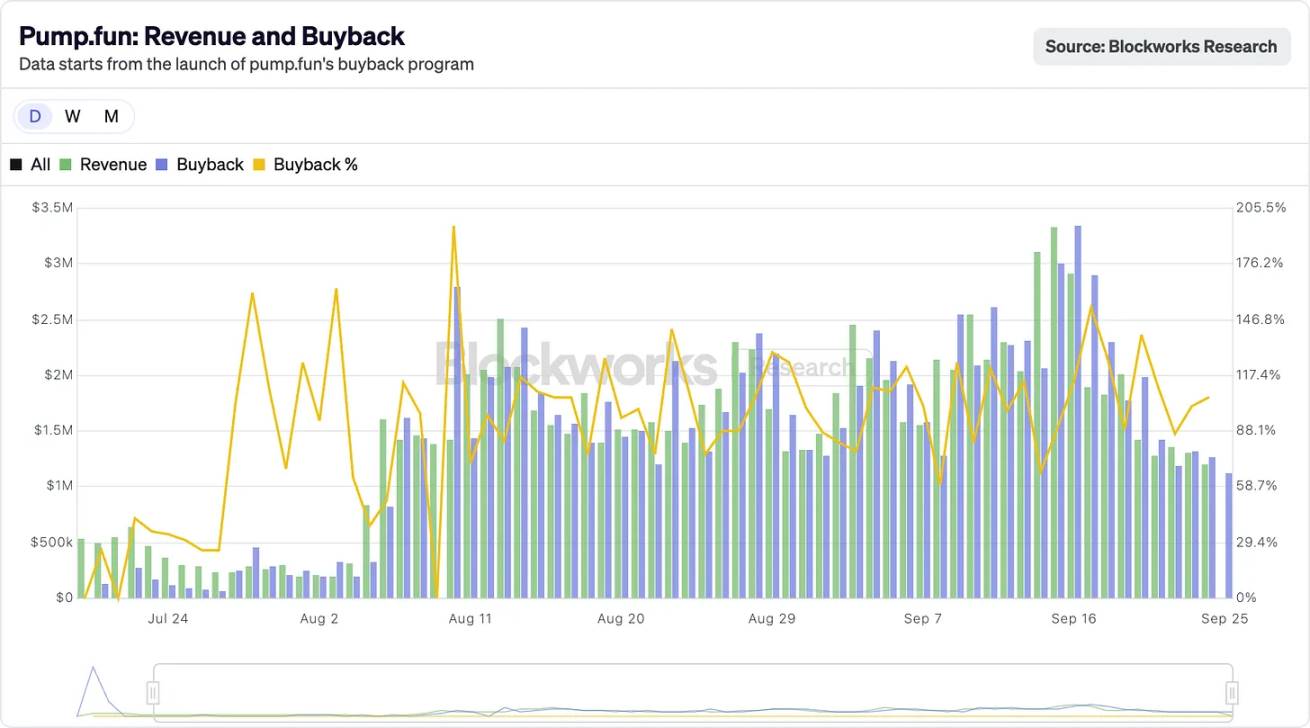

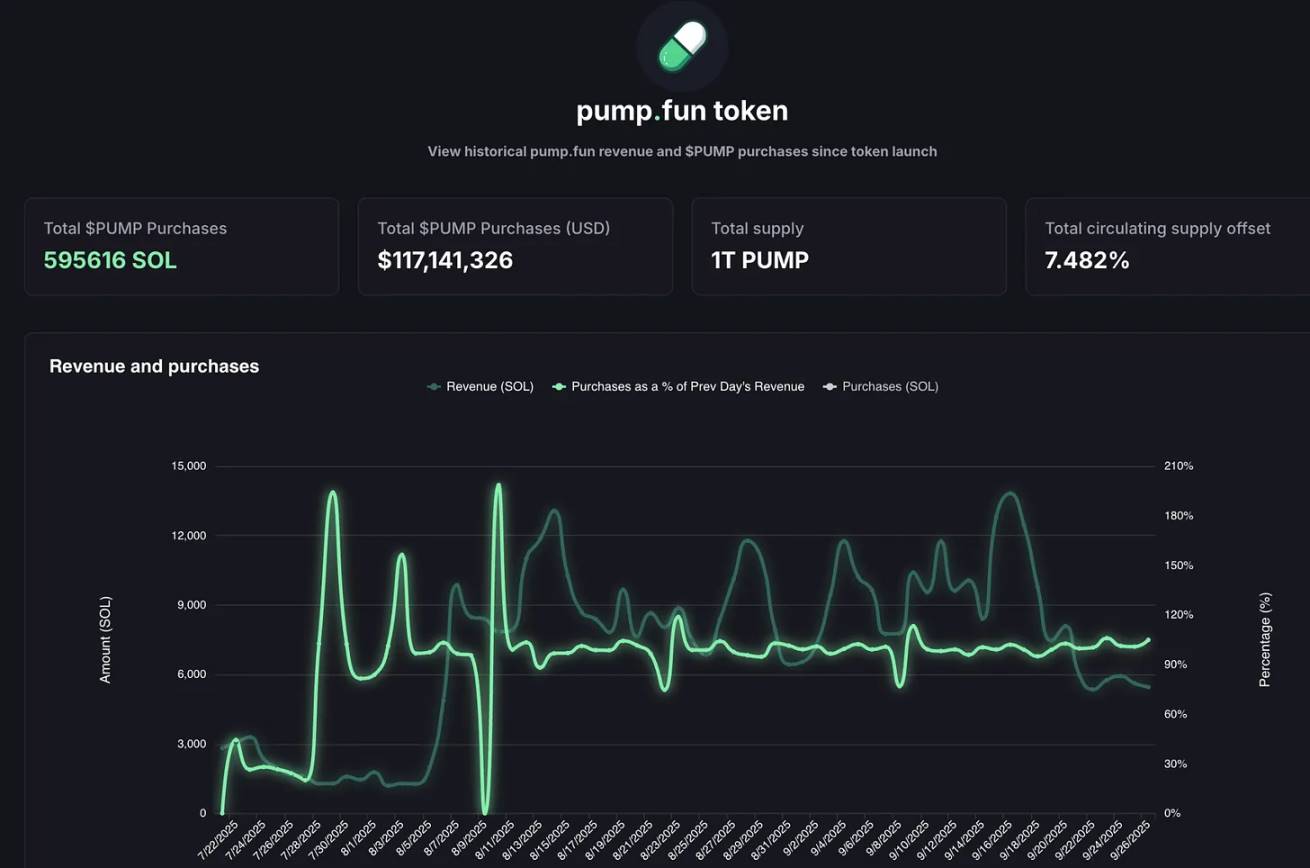

У серпні 2025 року Hyperliquid встановила рекорд комісійних доходів у 106 мільйонів доларів, понад 90% з яких було використано для викупу токенів HYPE на відкритому ринку. Тим часом, денний дохід Pump.fun на короткий час перевищив Hyperliquid — у вересні 2025 року платформа заробила 3,38 мільйона доларів за один день. Куди зрештою йдуть ці доходи? Відповідь — 100% спрямовується на викуп токенів PUMP. Насправді, така модель викупу триває вже понад два місяці.

@BlockworksResearch

Такі дії поступово надають криптотокенам властивості «представництва акціонерного капіталу» — що є рідкістю у криптовалютній сфері, адже токени тут часто одразу продаються інвесторам при першій можливості.

Логіка полягає в тому, що криптопроєкти намагаються повторити багаторічний шлях успіху «дивідендних аристократів» з Уолл-стріт (Apple, Procter & Gamble, Coca-Cola): ці компанії витрачають величезні кошти на стабільні грошові дивіденди або викуп акцій, щоб винагородити акціонерів. Наприклад, у 2024 році Apple викупила акцій на 104 мільярди доларів, що становило близько 3%-4% її ринкової капіталізації; тоді як Hyperliquid досягла «коефіцієнта компенсації циркуляції» у 9% завдяки викупу.

Навіть за мірками традиційного фондового ринку такі цифри вражають; у криптовалютній сфері це взагалі безпрецедентно.

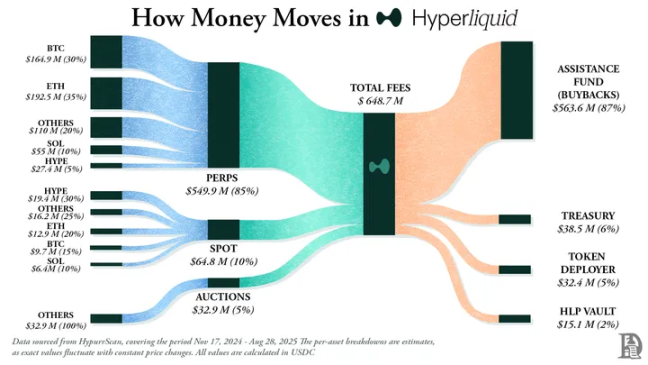

Hyperliquid має чітке позиціонування: це децентралізована біржа безстрокових ф'ючерсів, яка поєднує зручність централізованих бірж (наприклад, Binance) із повністю ончейн-архітектурою. Платформа підтримує нульові комісії за Gas, високий левередж і є Layer1 з фокусом на безстрокових контрактах. Станом на середину 2025 року її місячний обсяг торгів перевищив 400 мільярдів доларів, що становить близько 70% ринку DeFi безстрокових контрактів.

Справжньою відмінністю Hyperliquid є спосіб використання коштів.

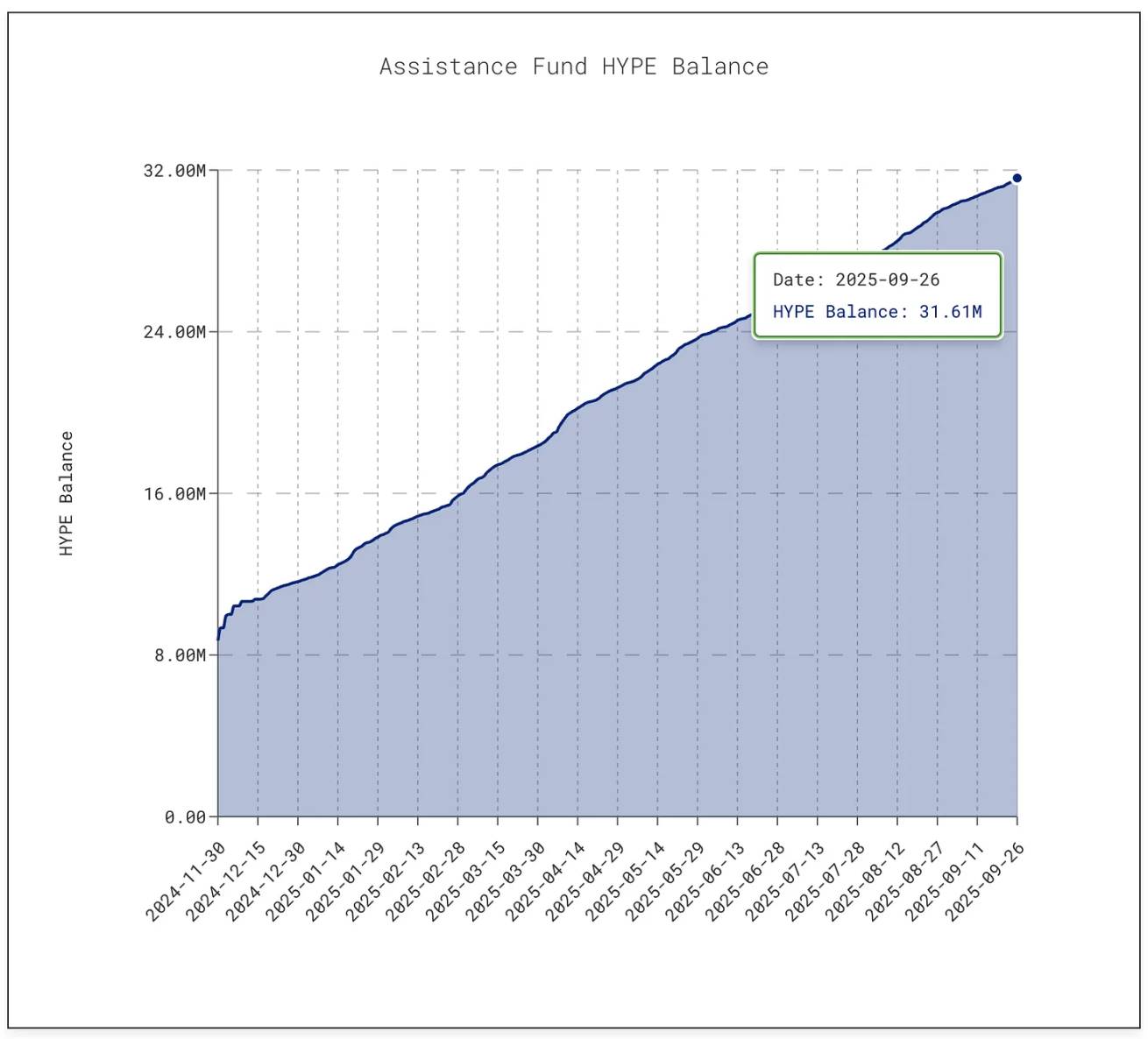

Щодня платформа спрямовує понад 90% комісійних доходів у «фонд допомоги», який безпосередньо використовується для купівлі токенів HYPE на відкритому ринку.

@decentralised.co

На момент написання цієї статті фонд вже накопичив понад 31,61 мільйона токенів HYPE, вартістю близько 1.4 мільярда доларів — це у 10 разів більше, ніж 3 мільйони токенів у січні 2025 року.

@asxn.xyz

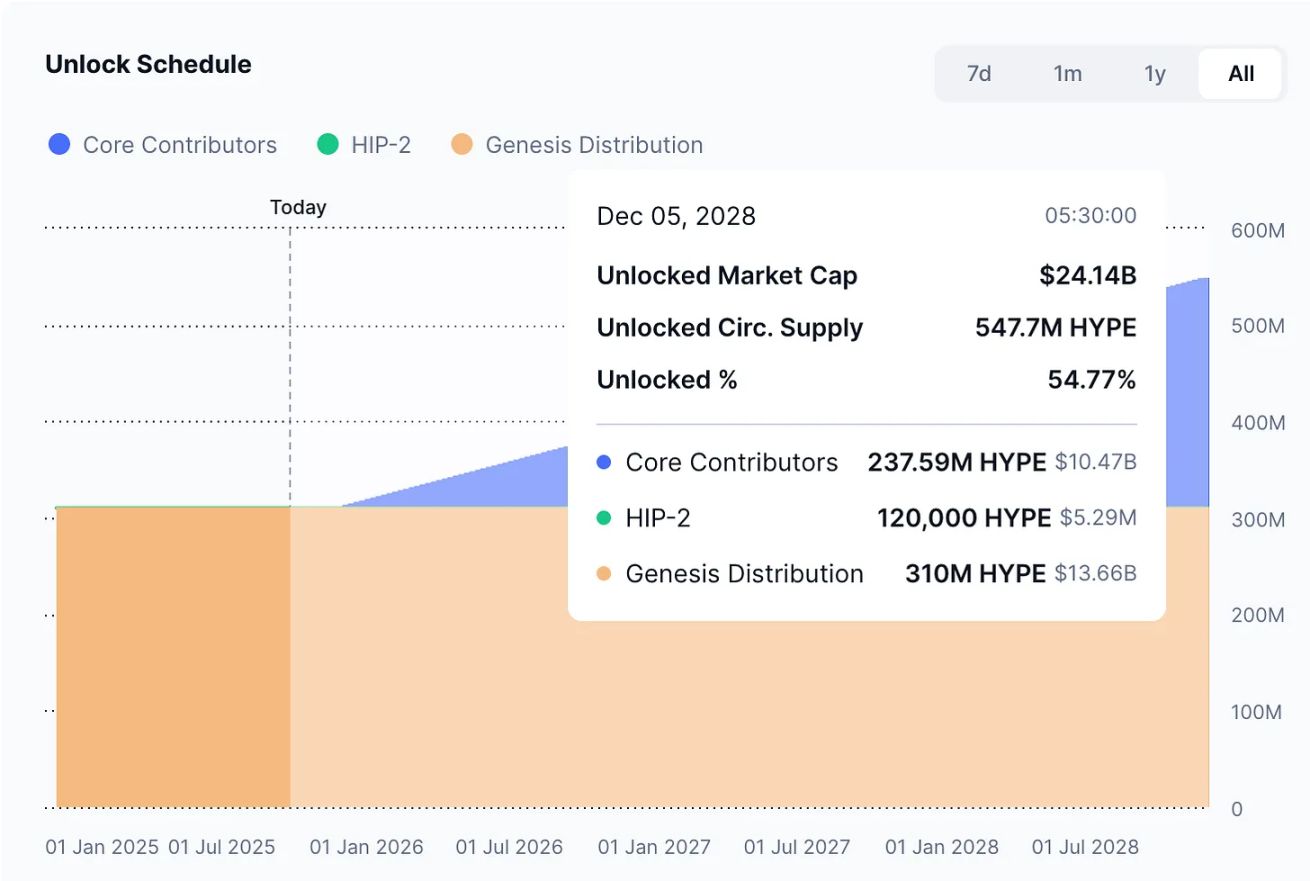

Ця хвиля викупу скоротила циркулюючу пропозицію HYPE приблизно на 9%, що підштовхнуло ціну токена до піку у 60 доларів у середині вересня 2025 року.

Тим часом, Pump.fun завдяки викупу скоротила циркулюючу пропозицію токенів PUMP приблизно на 7,5%.

@pump.fun

Ця платформа з наднизькими комісіями перетворила «Meme-коїн бум» на стійку бізнес-модель: будь-хто може випустити токен, створити «bonding curve» і дозволити ринку самостійно розігрівати інтерес. Те, що починалося як «жартівливий інструмент», нині стало «фабрикою» для спекулятивних активів.

Однак існують і ризики.

Дохід Pump.fun має виражену циклічність — адже він прямо залежить від популярності випуску Meme-коїнів. У липні 2025 року дохід платформи впав до 17.11 мільйона доларів, що стало найнижчим показником з квітня 2024 року, і відповідно скоротився обсяг викупу; у серпні місячний дохід знову перевищив 41.05 мільйона доларів.

Втім, «стійкість» залишається відкритим питанням. Коли «сезон Meme» згасає (що вже траплялося і обов'язково станеться знову), обсяги викупу також скорочуються. Ще серйозніше — платформа наразі стикається з позовом на 5.5 мільярдів доларів, де її звинувачують у «незаконному гральному бізнесі».

Наразі основою для Hyperliquid і Pump.fun є їхнє прагнення «повертати прибуток спільноті».

Apple у деякі роки повертала акціонерам майже 90% прибутку через викуп і дивіденди, але ці рішення зазвичай оголошувалися пакетно; натомість Hyperliquid і Pump.fun щодня повертають майже 100% доходу власникам токенів — ця модель є постійною.

Звісно, між ними є принципова різниця: грошові дивіденди — це «реальний дохід», який хоч і оподатковується, але має високу стабільність; викуп же — це максимум «інструмент підтримки ціни», і якщо дохід падає або обсяг розблокованих токенів значно перевищує обсяг викупу, ефект викупу зникає. Hyperliquid стикається з майбутнім «ударом розблокування», а Pump.fun — з ризиком «переміщення інтересу до Meme-коїнів». Порівняно з рекордом Johnson & Johnson — «63 роки поспіль підвищення дивідендів» — чи стабільною стратегією викупу Apple, ці дві криптоплатформи більше схожі на «ходіння по канату».

Втім, можливо, для криптоіндустрії це вже неабияке досягнення.

Криптовалюти все ще перебувають на етапі становлення і не мають стабільної бізнес-моделі, але вже демонструють вражаючу «швидкість розвитку». Стратегія викупу якраз і містить елементи, що прискорюють індустрію: гнучкість, податкову ефективність, дефляційність — ці риси ідеально відповідають «спекулятивному драйву» крипторинку. На сьогодні ця стратегія перетворила два абсолютно різних проєкти на провідні «машини доходу» галузі.

Чи зможе ця модель існувати довгостроково — поки що невідомо. Але очевидно, що вона вперше дозволила криптотокенам позбутися ярлика «казино-фішок» і наблизитися до «акцій компаній, які створюють дохід для власників» — причому темпи повернення можуть навіть тиснути на Apple.

Я вважаю, що тут приховано глибший урок: ще до появи криптовалют Apple зрозуміла, що продає не лише iPhone, а й власні акції. З 2012 року Apple витратила на викуп майже 1 трильйон доларів (більше, ніж ВВП більшості країн), а кількість акцій у вільному обігу скоротилася більш ніж на 40%.

Сьогодні ринкова капіталізація Apple все ще перевищує 3.8 трильйона доларів, частково тому, що компанія розглядає акції як «продукт, який потрібно просувати, вдосконалювати і підтримувати в дефіциті». Apple не потрібно залучати фінансування через додаткову емісію — її баланс має достатньо готівки, тому акції самі стали «продуктом», а акціонери — «клієнтами».

Ця логіка поступово проникає і в криптовалютну сферу.

Успіх Hyperliquid і Pump.fun у тому, що вони не реінвестують або не накопичують отримані кошти, а перетворюють їх на «купівельну спроможність для підвищення попиту на власні токени».

Це також змінює уявлення інвесторів про криптоактиви.

Продажі iPhone, безумовно, важливі, але досвідчені інвестори Apple знають, що у акцій є ще один «двигун»: дефіцит. Тепер і щодо токенів HYPE та PUMP трейдери формують подібне сприйняття — для них ці активи мають чітку обіцянку: кожна транзакція чи витрата на основі токена з імовірністю понад 95% буде конвертована у «ринковий викуп і спалювання».

Втім, кейс Apple показує й інший бік: сила викупу завжди залежить від потужності грошового потоку. Що буде, якщо дохід впаде? Коли продажі iPhone і MacBook сповільнюються, сильний баланс Apple дозволяє їй виконувати зобов'язання з викупу через випуск облігацій; а у Hyperliquid і Pump.fun немає такого «буфера» — якщо обсяги торгів зменшаться, викуп також зупиниться. Більше того, Apple може перейти до дивідендів, сервісного бізнесу чи нових продуктів для подолання кризи, а ці криптопротоколи наразі не мають «плану Б».

Для криптовалют існує ще й ризик «розмивання токенів».

Apple не турбується про «200 мільйонів нових акцій, які за ніч з'являться на ринку», але Hyperliquid стикається з цією проблемою: з листопада 2025 року майже на 12 мільярдів доларів токенів HYPE буде розблоковано для внутрішніх осіб, що значно перевищує щоденні обсяги викупу.

@coinmarketcap

Apple може самостійно контролювати обіг акцій, а криптопротоколи змушені дотримуватися графіків розблокування токенів, затверджених багато років тому.

Попри це, інвестори все одно бачать у цьому цінність і прагнуть долучитися. Стратегія Apple очевидна, особливо для тих, хто знайомий з її десятиліттями розвитку — компанія, перетворивши акції на «фінансовий продукт», виховала лояльність акціонерів. Тепер Hyperliquid і Pump.fun намагаються повторити цей шлях у криптосфері — лише з більшими темпами, масштабом і ризиками.