Огляд активів Grayscale �за третій квартал: що впливатиме на результати четвертого кварталу?

Нещодавно на ринку виділилися чотири основні теми: цифрові активи в казначействі (Digital Asset Treasury, DAT), впровадження стейблкоїнів, зростання обсягу торгів на біржах та розвиток децентралізованих безстрокових контрактів.

Original Article Title: Grayscale Research Insights: Crypto Sectors in Q4 2025

Original Source: Grayscale

Original Translation: Golden Finance

Ключові моменти цієї статті:

· У третьому кварталі 2025 року прибутковість усіх шести секторів криптовалют була позитивною, тоді як фундаментальні зміни були різноманітними. "Криптовалютні сектори" — це власна структура, яку ми розробили у співпраці з індекс-провайдером FTSE/Russell для організації ринку цифрових активів і вимірювання прибутковості.

· Результати Bitcoin були нижчими, ніж у інших криптовалют, а модель прибутковості інших криптовалют можна розглядати як "Alt Season" — хоча вона відрізняється від попередніх періодів.

· Рейтинг топ-20 токенів до третього кварталу (на основі прибутковості, скоригованої на волатильність) підкреслив важливість регулювання та впровадження стейблкоїнів, зростання обсягів торгів на централізованих біржах і значення Digital Asset Treasuries (DAT).

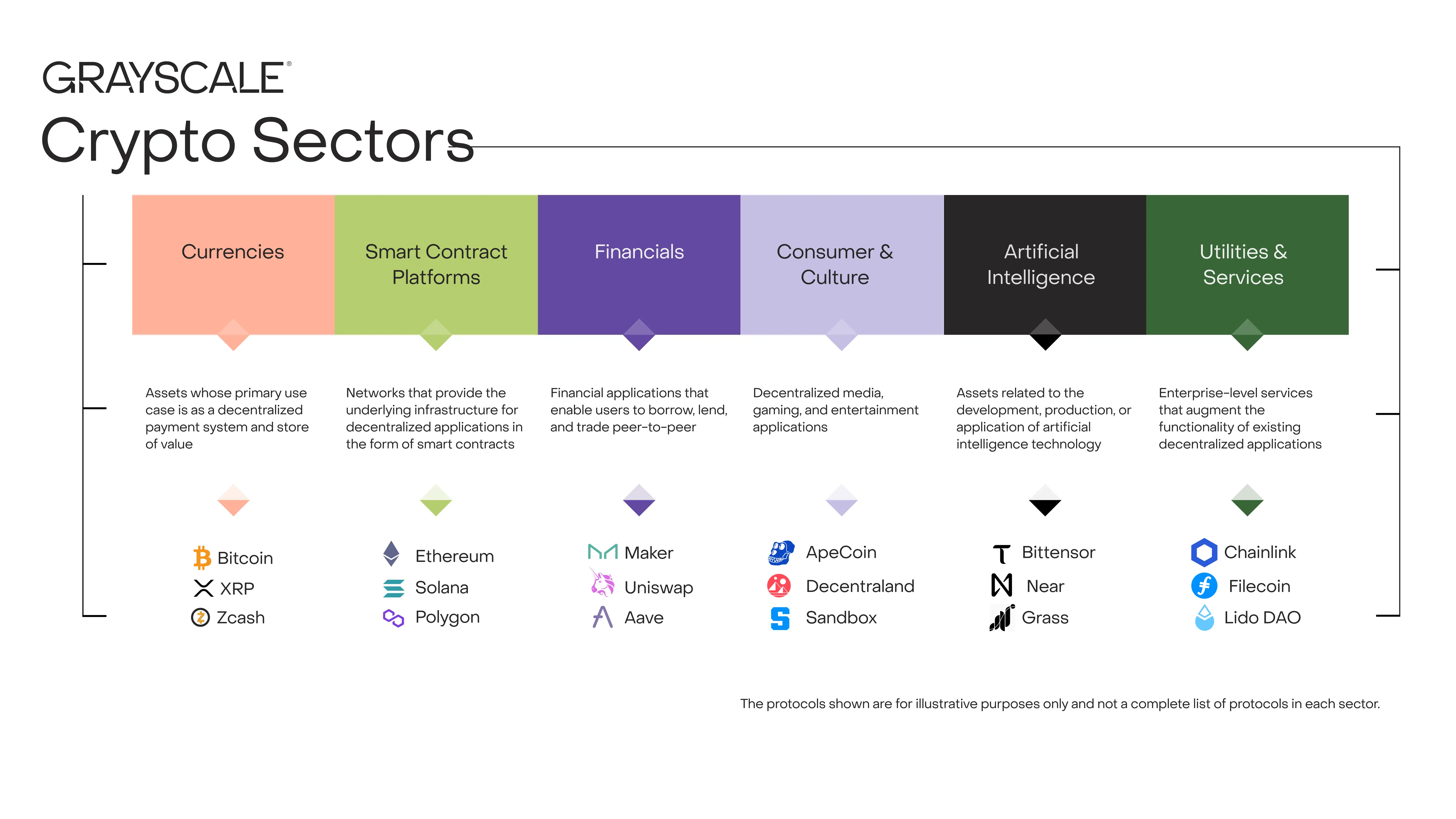

Кожен актив у криптовалюті певним чином пов'язаний із блокчейн-технологією та має спільну базову ринкову структуру — але на цьому схожість закінчується. Цей клас активів охоплює широкий спектр програмного забезпечення, що застосовується у споживчих фінансах, штучному інтелекті (AI), медіа та розвагах, а також в інших сферах. Для впорядкування даних Grayscale Research використовує власну класифікацію та серію індексів, розроблену у співпраці з FTSE/Russell, а саме "Crypto Sectors". Структура "Crypto Sectors" охоплює шість різних субринків (Графік 1). Разом вони включають 261 токен із загальною ринковою капіталізацією $3.5 трильйона.

Графік 1: Структура "Crypto Sectors" допомагає організувати ринок цифрових активів

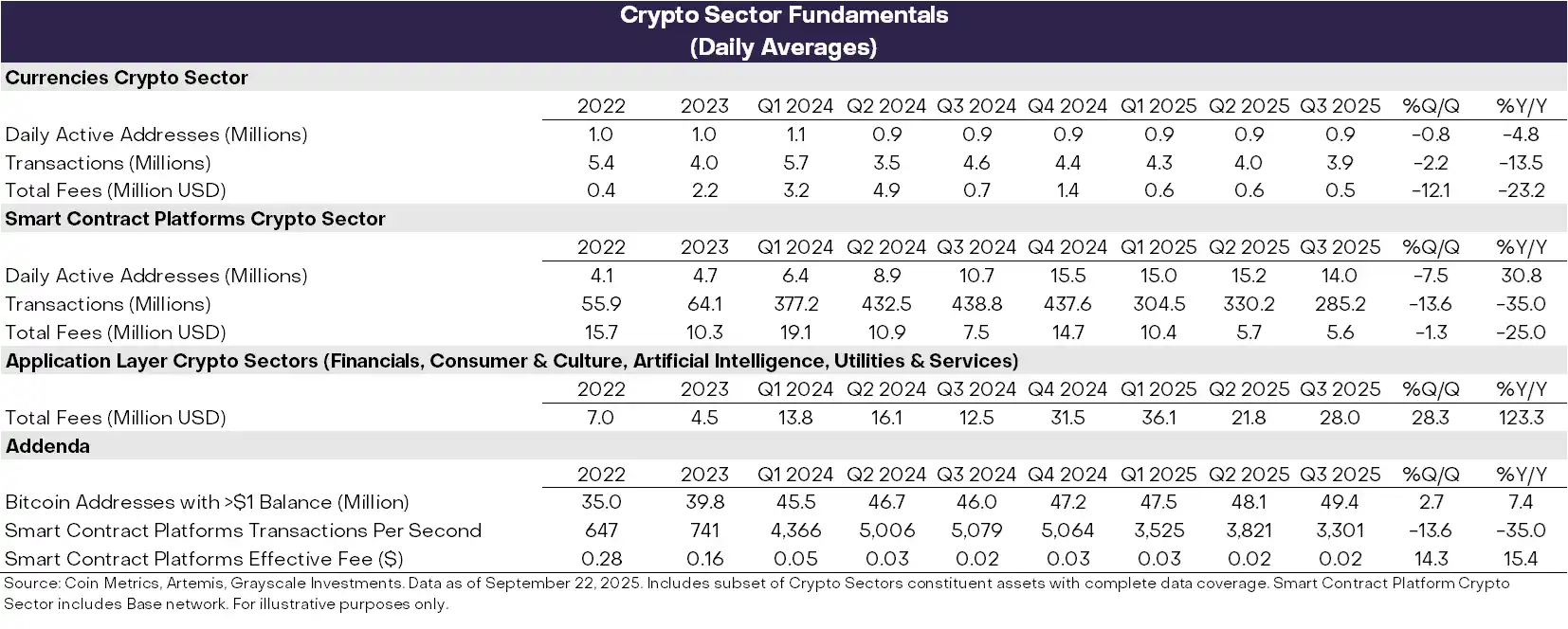

Вимірювання фундаментальних показників блокчейну

Блокчейн — це не компанія, але його економічну активність і фінансове здоров'я можна вимірювати подібним чином. Три ключові показники ончейн-активності — це користувачі, транзакції та комісії за транзакції. Оскільки блокчейн є анонімним, аналітики зазвичай використовують "активні адреси" (блокчейн-адреси з хоча б однією транзакцією) як недосконалий замінник кількості користувачів.

У третьому кварталі фундаментальні показники здоров'я блокчейну коливалися (Графік 2). З негативного боку, кількість користувачів, обсяг транзакцій і комісії для секторів криптовалют валюти та платформ смарт-контрактів зменшилися порівняно з попереднім періодом. Загалом, з першого кварталу 2025 року спекулятивна активність, пов'язана з Meme-коїнами, знизилася, що призвело до зменшення обсягу транзакцій та активності.

Ще більш обнадійливим є те, що дохід від комісій додатків на основі блокчейну зріс на 28% квартал до кварталу. Це зростання було зумовлене, в основному, активністю кількох топових додатків за доходом від комісій: (i) Jupiter, децентралізована біржа на базі Solana; (ii) Aave, провідний протокол кредитування криптовалют; та (iii) Hyperliquid, провідна біржа безстрокових ф'ючерсних контрактів. У річному обчисленні дохід від комісій на рівні додатків вже перевищив 10 мільярдів доларів США. Блокчейн слугує як мережею для цифрових транзакцій, так і платформою для додатків. Тому зростання комісій додатків можна розглядати як ознаку зростаючого впровадження блокчейн-технологій.

Графік 2: Фундаментальні показники секторів криптовалют у третьому кварталі 2025 року

Відстеження цінової динаміки

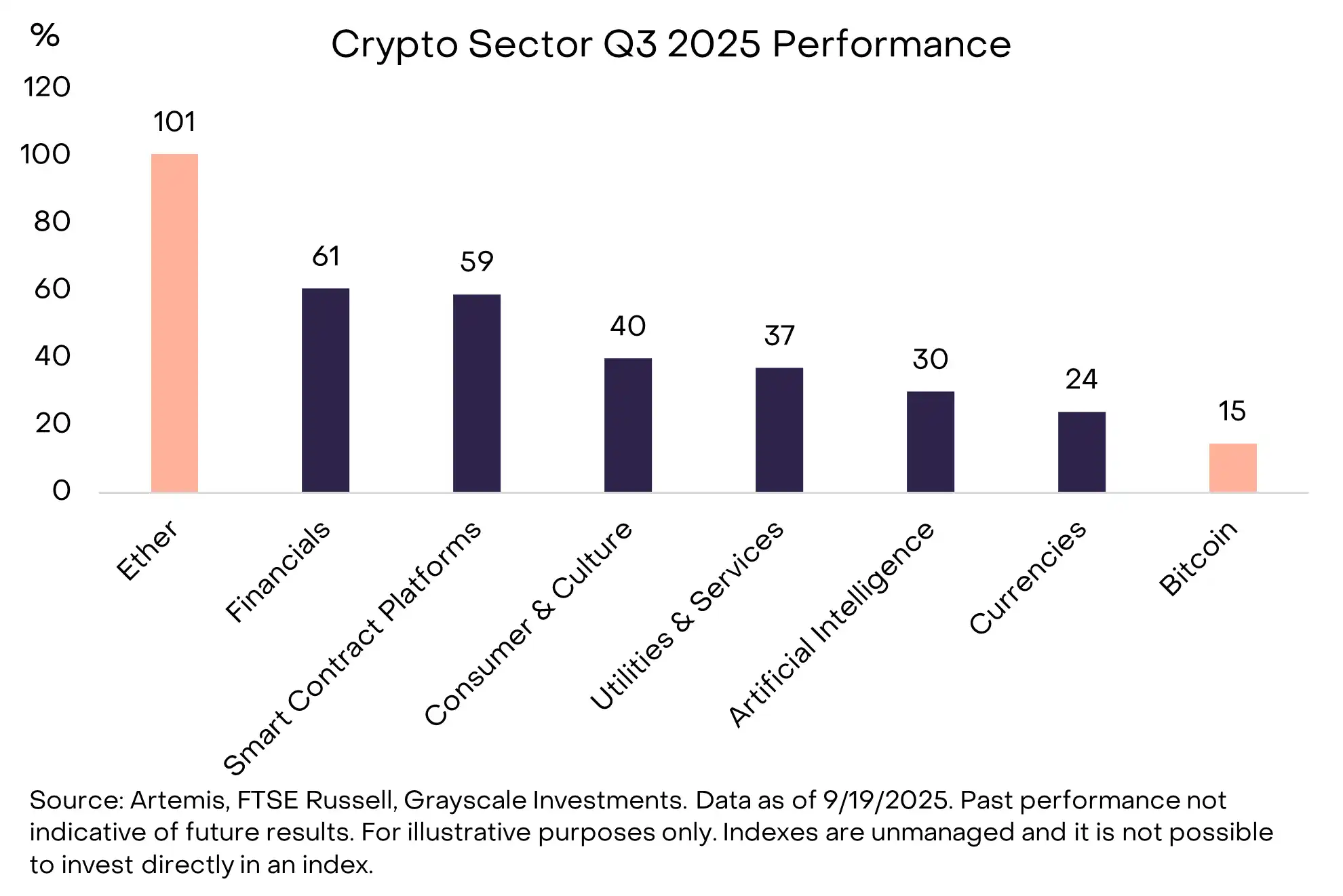

У третьому кварталі 2025 року інвестиційна прибутковість усіх шести секторів криптовалют була позитивною (Графік 3). Результати Bitcoin відставали від інших субринків, і цю модель прибутковості можна розглядати як "сезон альткоїнів" для криптовалют — хоча вона відрізняється від інших періодів зниження домінування Bitcoin у минулому. Під впливом зростання обсягів торгів на централізованих біржах (CEX), фінансовий сектор криптовалют очолив зростання, тоді як сектор платформ смарт-контрактів міг отримати вигоду від законодавства та впровадження стейблкоїнів (платформи смарт-контрактів — це мережі, де користувачі здійснюють транзакції зі стейблкоїнами для p2p-платежів). Хоча всі криптосектори досягли позитивної прибутковості, сектор криптовалют штучного інтелекту відстав від інших субринків, що відображає період слабкої прибутковості акцій AI. Валютний сектор криптовалют також відстав, що відображає відносно помірне зростання ціни Bitcoin.

Графік 3: Результати Bitcoin відстають від інших секторів криптовалют

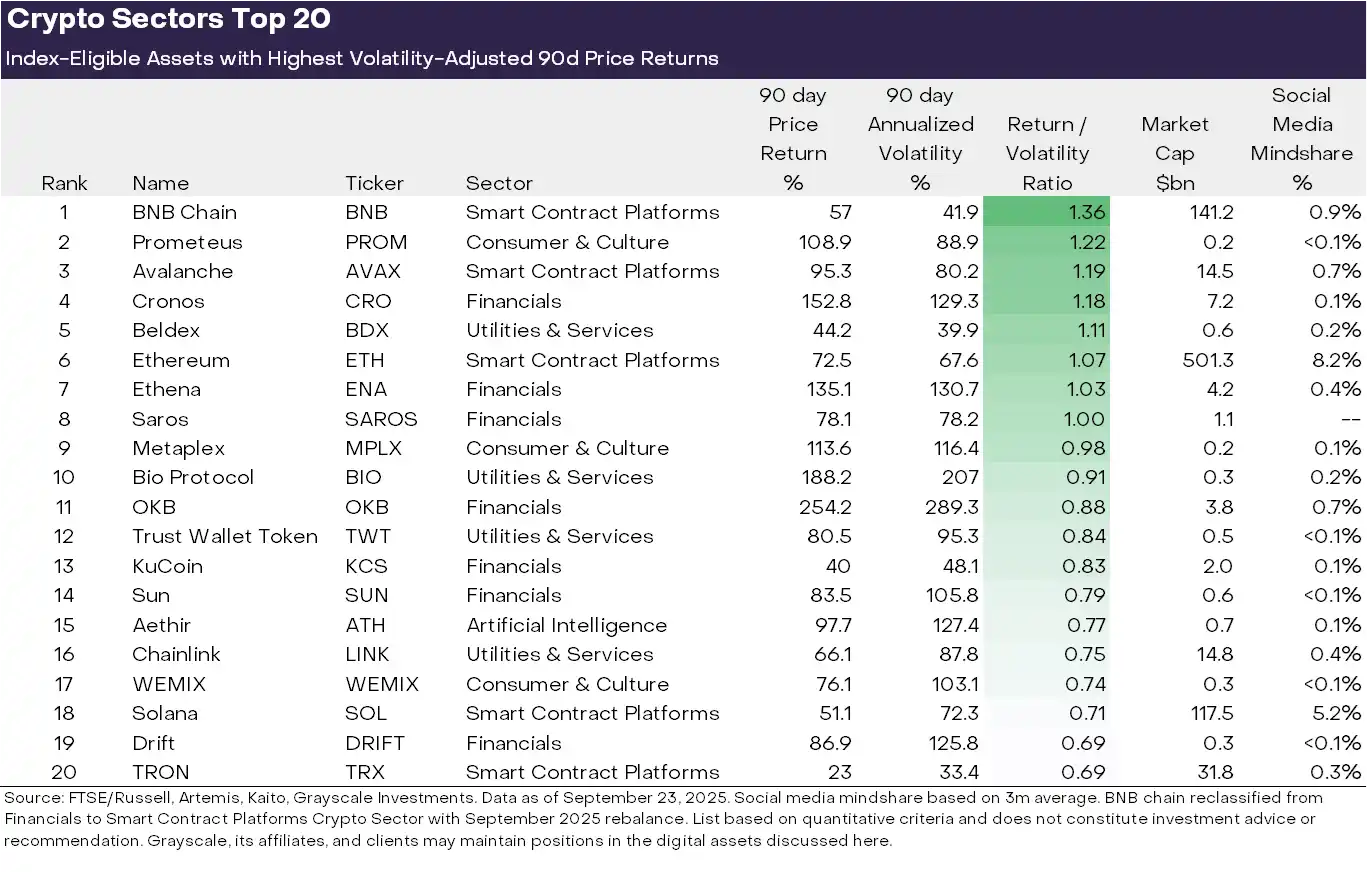

Різноманітність класів криптовалютних активів передбачає часту ротацію домінуючих тем і лідерів ринку. Графік 3 показує топ-20 токенів, що відповідають індексним вимогам, ранжованих за прибутковістю, скоригованою на волатильність, у третьому кварталі 2025 року. У списку є деякі токени з великою капіталізацією понад 100 мільярдів доларів США, такі як ETH, BNB, SOL, LINK та AVAX, а також деякі токени з капіталізацією менше 5 мільярдів доларів США. Фінансовий сектор криптовалют (сім активів) і сектор платформ смарт-контрактів (п’ять активів) мали найбільше представництво у топ-20 цього кварталу.

Графік 4: Найкращі активи в кожному секторі криптовалют за скоригованою на ризик прибутковістю

Ми вважаємо, що є 4 основні теми, які виділялися в останній ринковій динаміці:

(1) Digital Asset Treasury (DAT): Минулого кварталу обсяг DAT різко зріс: публічні компанії тримають криптовалюту на своїх балансах як резервний актив і як інвестиційний інструмент для акціонерів. Серед топ-20 токенів кілька можуть отримати вигоду від створення нових DAT, включаючи ETH, SOL, BNB, ENA та CRO.

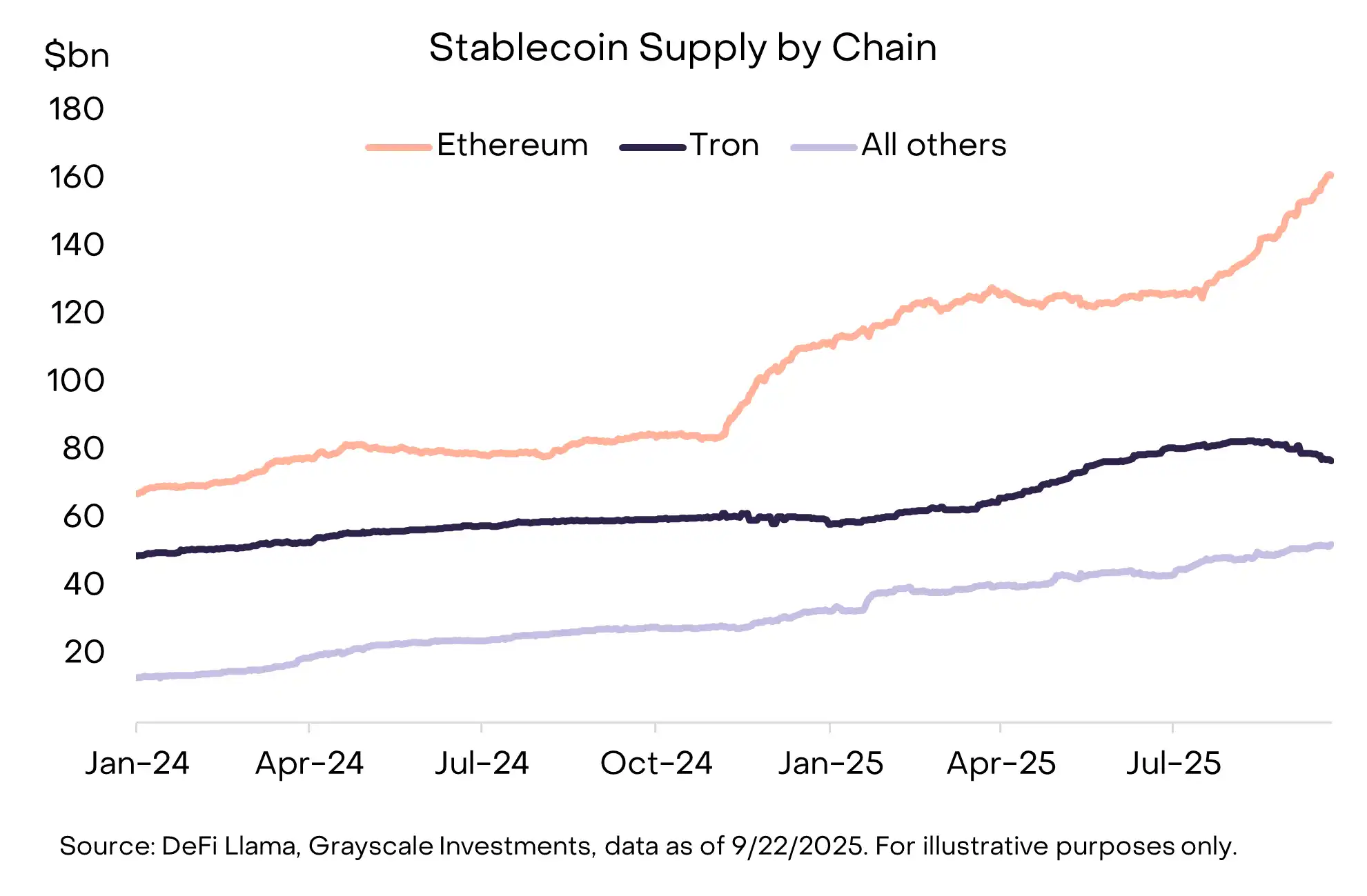

(2) Впровадження стейблкоїнів: Ще однією ключовою темою минулого кварталу було законодавство та впровадження стейблкоїнів. 18 липня колишній президент Трамп підписав "Stablecoin Act" (GENIUS Act), який надає комплексну нормативну базу для стейблкоїнів у США. Після прийняття цього закону впровадження стейблкоїнів прискорилося, а обсяг їх обігу зріс на 16% до понад $290 мільярдів (Графік 4). Основними бенефіціарами стали платформи смарт-контрактів, що розміщують стейблкоїни, включаючи ETH, TRX та AVAX — де AVAX зафіксував значне зростання обсягу транзакцій стейблкоїнів. Емітент стейблкоїнів Ethena (ENA) також показав сильну цінову динаміку, хоча його стейблкоїн USDe не відповідає вимогам "Stablecoin Act" (USDe широко використовується у DeFi, тоді як Ethena запустила новий стейблкоїн, що відповідає закону).

Графік 5: Зростання обсягу стейблкоїнів цього кварталу, лідирує Ethereum

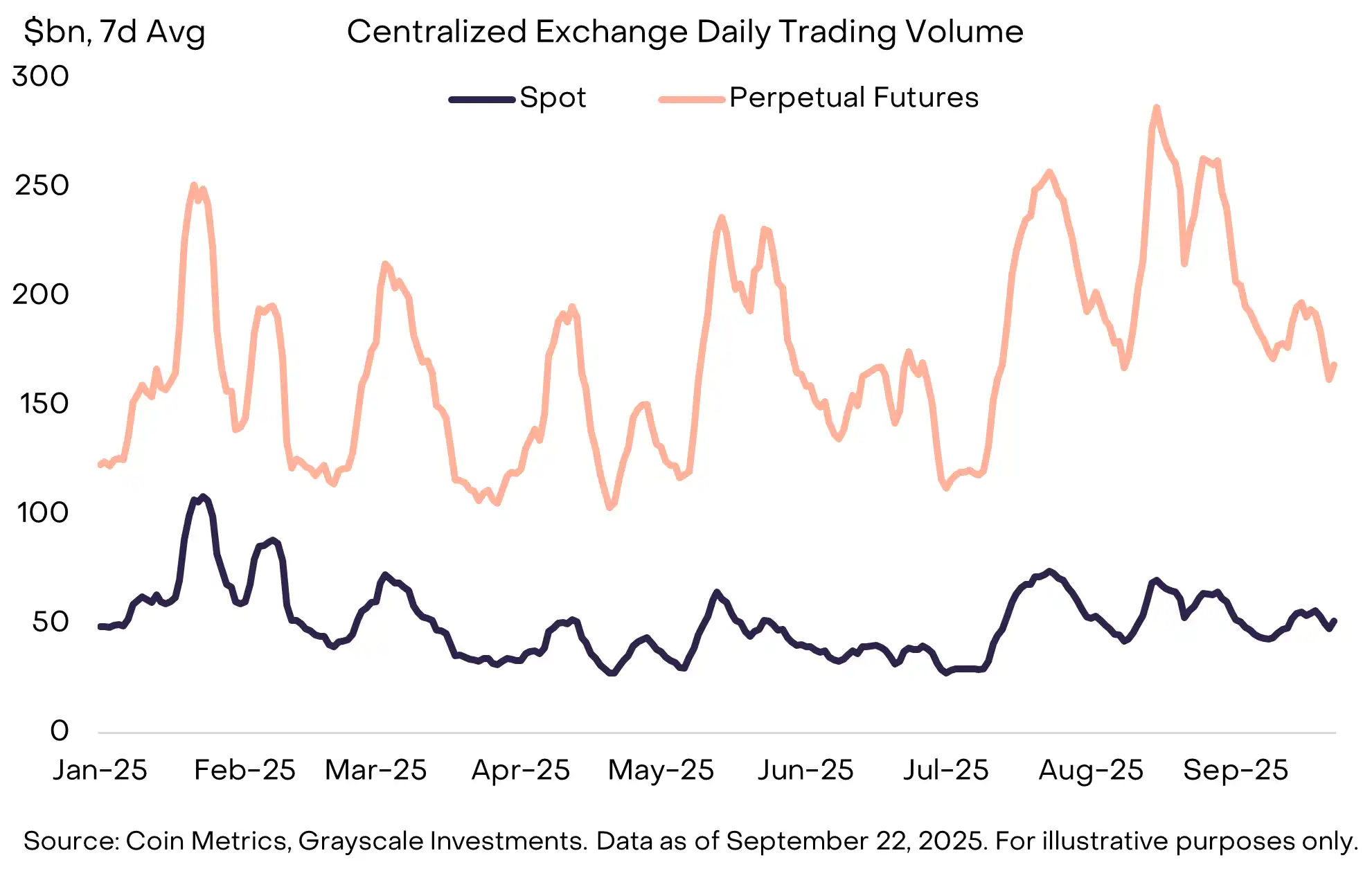

(3) Зростання обсягів торгів на біржах: Біржі стали ще однією ключовою темою, і в серпні обсяги торгів на централізованих біржах досягли нового максимуму з січня (Графік 5). Зростання обсягів торгів, схоже, принесло користь кільком активам, пов’язаним із централізованими біржами, включаючи BNB, CRO, OKB та KCS, які всі входять до топ-20 (у деяких випадках ці активи також пов’язані з платформами смарт-контрактів).

(4) Тим часом децентралізовані безстрокові контракти продовжували демонструвати сильний імпульс. Провідна біржа безстрокових контрактів Hyperliquid швидко зростала, посівши третє місце за доходом від комісій цього кварталу. Менший конкурент DRIFT увійшов до топ-20 криптоіндустрії після значного зростання обсягу торгів. Ще один децентралізований протокол безстрокових контрактів, ASTER, був запущений у середині вересня, збільшивши ринкову вартість із $145 мільйонів до $3.4 мільярда лише за тиждень.

Графік 6: Обсяг торгівлі безстроковими контрактами на CEX у серпні досяг річного максимуму

У четвертому кварталі 2025 року прибутковість у криптовалютному секторі може визначатися низкою унікальних тем.

По-перше, після двопартійного схвалення відповідних законопроєктів Палатою представників у липні, комітет Сенату США розпочав роботу над розробкою законодавства щодо структури ринку криптовалют. Це означає комплексне законодавство у сфері фінансових послуг для криптоіндустрії, що потенційно може стати каталізатором її глибокої інтеграції з традиційним фінансовим сектором.

По-друге, SEC США схвалила універсальний стандарт лістингу для товарних біржових продуктів (ETP). Це може призвести до збільшення кількості криптовалютних активів, доступних американським інвесторам через структуру ETP.

Нарешті, макроекономічне середовище може продовжити змінюватися. Минулого тижня Федеральна резервна система схвалила зниження ставки на 25 базисних пунктів і натякнула на ще два зниження цього року. За незмінних умов криптовалютні активи, ймовірно, виграють від зниження ставок ФРС (оскільки зниження ставок зменшує альтернативні витрати на утримання грошей, що не приносять відсотків, і може підтримати апетит інвесторів до ризику).

Тим часом, слабкість на ринку праці США, зростання оцінок фондового ринку та геополітична невизначеність можуть розглядатися як джерела ризику зниження у четвертому кварталі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Інкубатор MEETLabs сьогодні випустив велику 3D риболовну блокчейн-гру «DeFishing»

Як перша блокчейн-гра на платформі GamingFi, впроваджено P2E подвійну токен-економіку з використанням токенів IDOL та платформи GFT.

Історія розвитку приватності у сфері криптовалют

Технології конфіденційності у криптовалютному світі ніколи насправді не виходили за межі «вузьких» і «одноосібних» рамок.

Обсяг торгів перевищив 410 мільйонів, перший звіт про "трейдінг-майнінг" Sun Wukong опубліковано, повернення комісій понад норму підірвало ринок

Наразі перша фаза трейдінг-майнінг активності Sun Wukong вже перейшла у другу половину. Захід офіційно завершиться 6 грудня 2025 року о 20:00 (UTC+8).