Від ралі до корекції

Bitcoin демонструє ознаки виснаження після зростання на фоні засідання FOMC. Довгострокові власники зафіксували прибуток у розмірі 3,4 мільйонів BTC, тоді як припливи в ETF сповільнилися. З урахуванням тиску на спотовому та ф’ючерсному ринках, собівартість короткострокових власників на рівні $111 тис. є ключовим рівнем: його збереження необхідне, інакше ринок може охолонути ще глибше.

Витяг

Bitcoin демонструє ознаки виснаження після ралі на тлі засідання FOMC. Довгострокові власники зафіксували прибуток у розмірі 3,4 млн BTC, тоді як припливи в ETF сповільнилися. За умов тиску на спотовому та ф'ючерсному ринках, собівартість короткострокових власників на рівні $111k є ключовим рівнем для утримання, інакше ринок ризикує глибшим охолодженням.

Короткий виклад

- Bitcoin увійшов у корекційну фазу після ралі, викликаного FOMC, демонструючи динаміку “купуй на чутках, продавай на новинах”. Загальна структура ринку вказує на згасання імпульсу.

- Зниження на ланцюгу залишається помірним — 8%, але припливи в реалізовану капіталізацію у $678B і прибуток довгострокових власників у 3,4 млн BTC підкреслюють безпрецедентний масштаб ротації та розподілу капіталу.

- Припливи в ETF, які раніше були ключовим поглиначем пропозиції, різко сповільнилися навколо FOMC, тоді як розподіл довгострокових власників прискорився, створюючи крихкий баланс потоків.

- Обсяги на споті зросли під час розпродажу, на ф'ючерсах відбулося сильне розкредитування, а кластери ліквідацій виявили вразливість до коливань, викликаних ліквідністю, з обох боків ринку.

- Опціонні ринки агресивно переоцінювалися: ск'ю різко зріс, попит на пут-опціони високий, що сигналізує про захисне позиціонування. У поєднанні з піковими умовами гами, макро-фон вказує на ринок, що дедалі більше виснажується.

Від ралі до корекції

Після ралі, викликаного FOMC, яке досягло піку біля $117k, Bitcoin перейшов у корекційну фазу, повторюючи класичний патерн “купуй на чутках, продавай на новинах”. У цьому випуску ми відходимо від короткострокових коливань, щоб оцінити ширшу структуру ринку, використовуючи довгострокові ончейн-індикатори, попит на ETF і позиціонування деривативів, щоб визначити, чи це зниження є здоровою консолідацією, чи початком глибшої корекції.

Ончейн-аналіз

Волатильність у контексті

Виходячи з цього, поточне зниження від $124k ATH до $113,7k становить лише 8%, що є помірним порівняно з 28% зниженням цього циклу чи 60% падіннями попередніх циклів. Це відповідає довгостроковій тенденції до зменшення волатильності як у макроциклах, так і всередині циклів, нагадуючи стабільне зростання 2015–2017 років, поки що без фінального імпульсу на піку.

Live ChartТривалість циклу

Розширюючи погляд, накладення останніх чотирьох циклів показує, що пікові прибутки зменшувалися з часом, хоча поточна траєкторія залишається близькою до двох попередніх циклів. Якщо припустити, що $124k — це глобальний пік, цей цикл триває приблизно 1 030 днів, що дуже близько до ~1 060 днів у двох попередніх циклах.

Live ChartВимірювання припливу капіталу

Окрім цінової динаміки, розміщення капіталу дає більш надійний погляд.

Realized Cap, що вимірює сукупний капітал, інвестований для поглинання старішої пропозиції за вищими цінами, зріс трьома хвилями з листопада 2022 року. Це підняло загальну суму до $1,06T, що відображає масштаб припливів, які підтримують цей цикл.

Зростання Realized Cap

Для контексту:

- 2011–2015: $4,2B

- 2015–2018: $85B

- 2018–2022: $383B

- 2022–дотепер: $678B

У цьому циклі вже поглинуто $678B чистих припливів, що майже у 1,8 раза більше за попередній цикл, підкреслюючи його безпрецедентний масштаб ротації капіталу.

Live ChartПіки фіксації прибутку

Ще одна відмінність — у структурі припливів. На відміну від тривалих хвиль попередніх циклів, у цьому циклі було три окремі багатомісячні сплески. Співвідношення Realized Profit/Loss показує, що кожного разу, коли фіксація прибутку перевищувала 90% переміщених монет, це відзначало піки циклу. Зараз, відійшовши від третього такого екстремуму, ймовірність охолодження ринку зростає.

Live ChartДомінування прибутку LTH

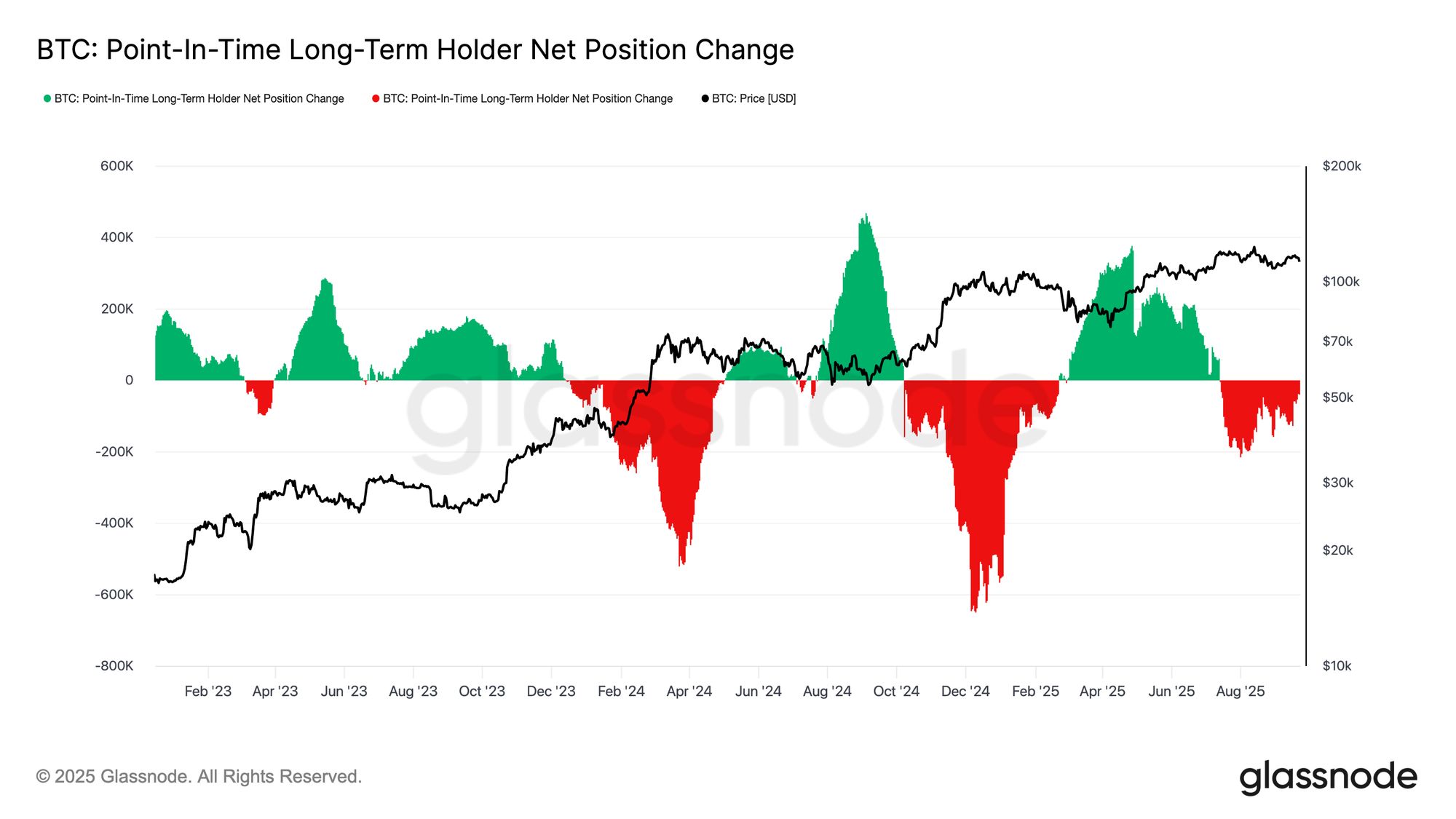

Масштаб ще очевидніший при фокусі на довгострокових власниках. Цей показник відстежує сукупний прибуток LTH від нового ATH до піку циклу. Історично їхній масовий розподіл відзначає вершини. У цьому циклі LTH вже зафіксували 3,4 млн BTC, що перевищує попередні цикли, підкреслюючи як зрілість когорти, так і масштаб ротації капіталу.

Live ChartОффчейн-аналіз

Попит на ETF vs LTH

Цей цикл також формувався протистоянням між довгостроковими власниками, які розподіляють пропозицію, та інституційним попитом через американські спотові ETF і DAT. З появою ETF як нової структурної сили, ціна тепер відображає це протистояння: фіксація прибутку LTH обмежує зростання, тоді як припливи в ETF поглинають розподіл і підтримують зростання циклу.

Live Chart

Live Chart Крихкий баланс

Припливи в ETF досі балансували продажі LTH, але з мінімальним запасом міцності. Навколо FOMC розподіл LTH зріс до 122k BTC/місяць, тоді як чисті припливи в ETF (7D-SMA) впали з 2,6k BTC/день майже до нуля. Поєднання зростаючого тиску продажів і згасаючого інституційного попиту створило крихкий фон, що підготував ґрунт для слабкості.

Live ChartСтрес на спотовому ринку

Ця крихкість була помітна на спотових ринках. Під час розпродажу після FOMC обсяги зросли, оскільки примусові ліквідації та низька ліквідність посилили падіння. Агресивні продажі перевантажили книги ордерів, прискоривши зниження. Хоча це було болісно, таке поглинання сформувало тимчасову основу трохи вище собівартості короткострокових власників біля $111,8k.

Live ChartРозкредитування ф'ючерсів

Водночас відкритий інтерес на ф'ючерсах різко впав з $44,8B до $42,7B, коли Bitcoin опустився нижче $113k. Ця подія розкредитування вибила з ринку кредитне плече, посиливши тиск на зниження. Хоча це дестабілізувало ринок у моменті, перезапуск допоміг очистити надлишкове плече та відновити баланс на ринку деривативів.

Live ChartКластери ліквідацій

Теплові карти ліквідацій по перпетуїтам додають деталей. Коли ціна пробила $114k–$112k, щільні кластери кредитних лонгів були ліквідовані, що спричинило масові ліквідації та прискорило падіння. Зони ризику залишаються вище $117k, залишаючи обидві сторони ринку вразливими до коливань, викликаних ліквідністю. Без сильнішого попиту крихкість на цих рівнях підвищує ризик подальших різких рухів.

Live ChartОпціонний ринок

Реакція волатильності

Переходячи до опціонного ринку, імпліцитна волатильність дає чітке уявлення про те, як трейдери орієнтувалися у турбулентний тиждень. Два основних каталізатори сформували ландшафт: перше зниження ставки цього року та найбільша подія ліквідації з 2021 року. Волатильність зростала до FOMC на тлі попиту на хеджування, але швидко згасла після підтвердження зниження ставки, сигналізуючи, що рух був переважно врахований у ціні. Однак різка ліквідація ф'ючерсів у неділю ввечері відновила попит на захист, причому IV на тиждень вперед очолила відновлення, а сила поширилася на всі терміни.

Live ChartПереоцінка ск'ю

Після FOMC ск'ю BTC коротко наблизився до рівноваги, і пут-опціони майже не мали премії над колами. Це затишшя швидко зникло. У п'ятницю 1W ск'ю підскочив з ~1,5% до 17%, різко переоцінюючи також довші терміни.

Хоча ск'ю часто є реактивним, а не передбачувальним, у цьому випадку він показав агресивний попит на пут-опціони — або для захисту від різкого падіння, або для монетизації волатильності. Вже через два дні ринок реалізував цей сигнал найбільшою ліквідацією з 2021 року.

Live ChartПотоки пут/кол

Після розпродажу співвідношення обсягу пут/кол знизилося, оскільки трейдери фіксували прибуток по пут-опціонах у грошах, а інші переходили в дешевші кол-опціони. Ск'ю підсилює цю картину: коротко- та середньострокові опціони залишаються сильно зміщеними в бік путів, роблячи захист від падіння дорогим порівняно з потенціалом зростання. Для учасників із конструктивним поглядом до кінця року цей дисбаланс створює можливості — або накопичувати кол-опціони за відносно низькою ціною, або фінансувати їх, продаючи дорого оцінений ризик падіння.

Live ChartГама-оверганг

Загальний відкритий інтерес по опціонах знаходиться біля історичних максимумів і різко скоротиться на ранковому експіраційному закритті у п'ятницю, перш ніж відновитися до грудня. Наразі ринок перебуває у зоні пікової гами, де навіть невеликі цінові коливання змушують дилерів агресивно хеджуватися. Дилери займають коротку гаму на зниженні та довгу гаму на зростанні, що підсилює розпродажі та обмежує ралі. Ця динаміка зміщує ризик короткострокової волатильності вниз, підсилюючи крихкість до експірації та перезапуску позиціонування.

Live ChartВисновок

Відступ Bitcoin після FOMC відображає класичний патерн “купуй на чутках, продавай на новинах”, але ширший фон вказує на зростаюче виснаження. На ланцюгу поточне зниження на 8% є помірним порівняно з минулими циклами, але відбулося після трьох великих хвиль припливу капіталу, які підняли реалізовану капіталізацію на $678B — майже вдвічі більше, ніж у попередньому циклі. Довгострокові власники вже зафіксували прибуток у 3,4 млн BTC, що підкреслює масовий розподіл і зрілість ралі.

Водночас припливи в ETF, які раніше поглинали пропозицію, сповільнилися, створюючи крихкий баланс. Обсяги на споті зросли через примусові продажі, на ф'ючерсах відбулося різке розкредитування, а опціонні ринки врахували ризик падіння на тлі зростання ск'ю. Разом ці сигнали вказують на ринок, що вичерпує паливо, з домінуванням коливань, викликаних ліквідністю.

Якщо попит з боку інституцій та власників не вирівняється знову, ризик глибшого охолодження залишається високим, підкреслюючи макроструктуру, що дедалі більше нагадує виснаження.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Trust Wallet відкриває двері для політичних і спортивних ставок через Myriad

Криптовалюта відновлюється, але слабкі макроекономічні дані США та невизначеність щодо AI загрожують відновленню

Відтік коштів з крипто ETF фондів: чи продовжують BlackRock та інші емітенти заробляти гроші?

Дохід BlackRock від комісій за крипто-ETF впав на 38%, бізнес ETF не може уникнути прокляття ринкового циклу.

Від паніки до розвороту: BTC знову піднімається до 93 000 доларів, чи настав структурний переломний момент?

BTC впев�нено повернувся до позначки 93 000 доларів. Зовні немає явних позитивних факторів, але насправді це результат одночасного резонансу чотирьох макроекономічних сигналів: очікування зниження ставок, відновлення ліквідності, політична ротація та послаблення позицій традиційних інституцій, що разом спричинили потенційний структурний перелом.