Трейдера-кита Ethereum ображають як простака, ч�и досяг ETH свого піку?

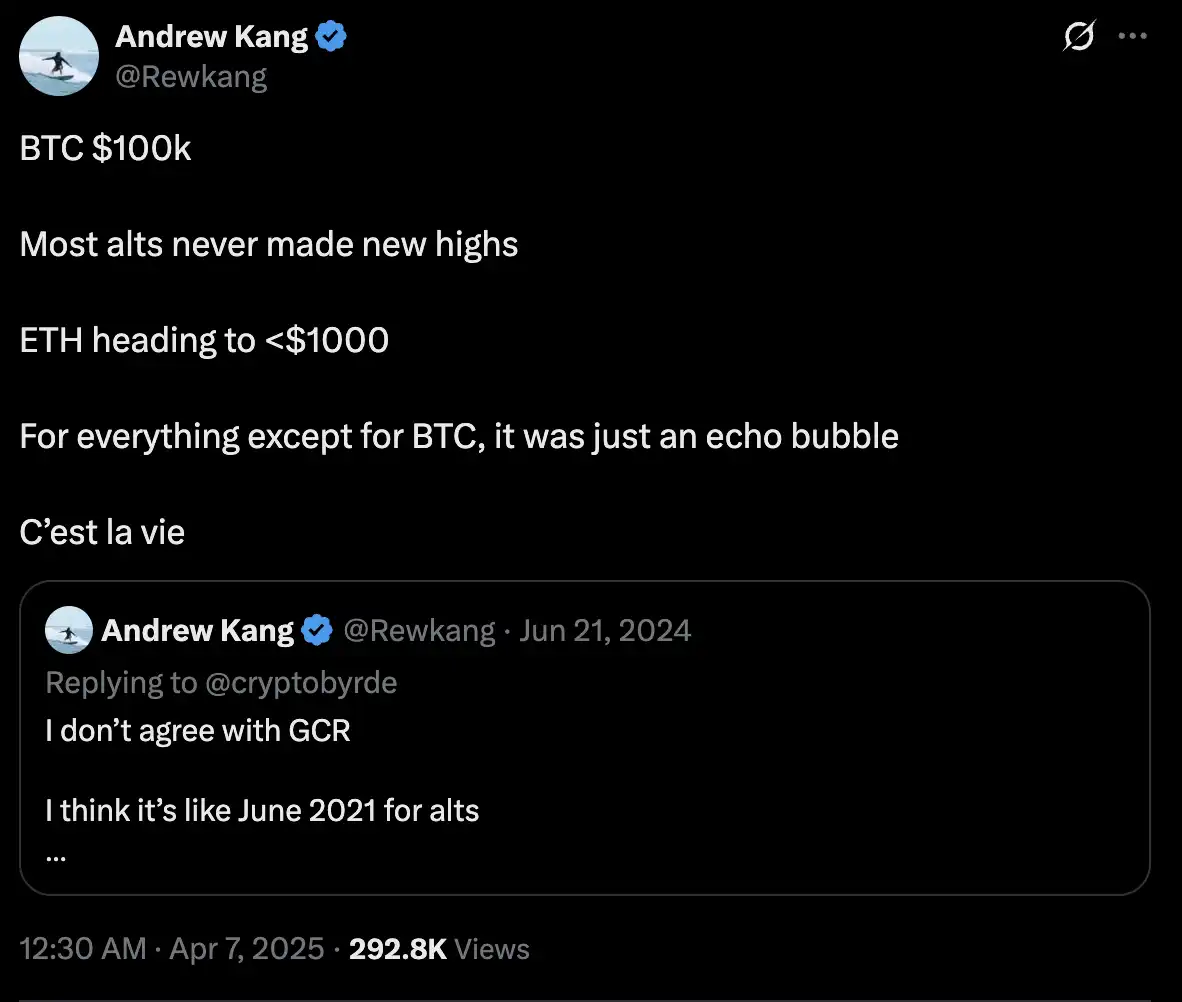

Ендрю Канг відповів Тому Лі.

Після оголошення ФРС про зниження ставки крипторинок не лише не продемонстрував очікуваного безперервного зростання, а й пережив різке потрясіння 22 вересня — сума ліквідацій за один день досягла $1,7 мільярда, що стало найбільшим показником з грудня 2024 року, при цьому сума ліквідацій ETH наблизилась до $500 мільйонів. Проте на тлі ринкової турбулентності під час цього бичачого циклу відомий прихильник Ethereum Tom Lee залишався оптимістом у соціальних мережах, навіть встановивши довгострокову цільову ціну для ETH у $60 000 і стверджуючи, що в короткостроковій перспективі він не опуститься нижче ключових рівнів $4300 і $4000, які згодом були пробиті.

24 вересня засновник венчурної крипто-компанії Mechanism Capital Andrew Kang виступив із критикою, прямо назвавши теорію Tom Lee щодо ETH "дитячою" і висунувши п’ять пунктів для її спростування, що викликало значний резонанс у галузі.

Контраргументи Andrew Kang

1. Масове впровадження стейблкоїнів і RWAs не принесе очікуваних вигід

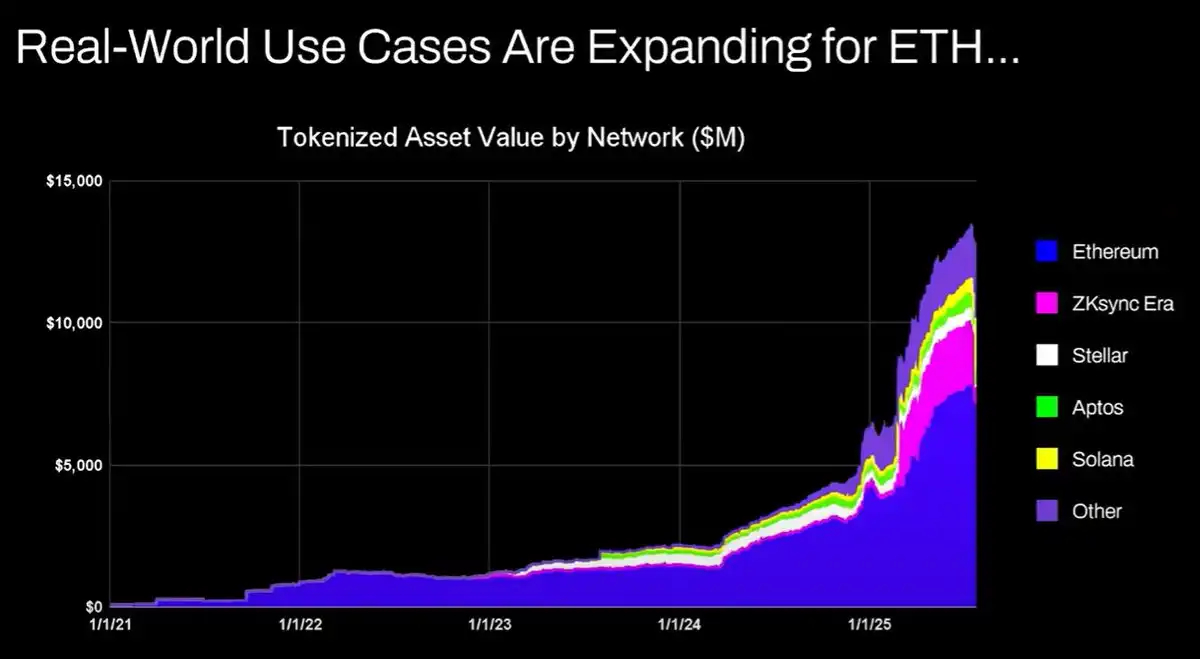

Одним із ключових аргументів Tom Lee є те, що зі зростанням стейблкоїнів і токенізованих реальних активів (RWAs) Ethereum як базовий розрахунковий шар отримає від цього вигоду, а збільшення обсягу транзакцій принесе більше доходу від комісій, що забезпечить ETH довгостроковий потенціал зростання.

На перший погляд ця логіка може здаватися розумною, але при детальнішому розгляді виявляється протилежне. Незважаючи на масове зростання обсягів торгівлі стейблкоїнами та масштабів RWAs з 2020 року, дохід Ethereum від транзакційних комісій майже не збільшився. Причина проста: оновлення мережі підвищили ефективність обробки, зменшивши вартість однієї транзакції; значна частина активності зі стейблкоїнами тепер перемістилася на інші блокчейни.

Крім того, фундаментальна проблема полягає в тому, що токенізовані фінансові активи переважно "лежать без руху", їх низькочастотний обіг не може забезпечити достатній дохід для мережі ETH. Можна ідеально записати на блокчейн облігації на трильйони доларів, але якщо вони торгуються лише раз на рік, їх цінність менша, ніж у звичайного переказу USDT.

Уявлення про те, що "сек’юритизація активів = зростання ETH", наразі підривається такими ланцюгами, як Solana, Arbitrum, Tempo та іншими; навіть Tether сміливо створив свої Plasma і Stable chains, залишаючи обсяги транзакцій у власній екосистемі. Усе це свідчить про те, що позиціонування ETH як "фінансового фундаменту" у реальності зазнає суттєвих змін.

2. Аналогія з "цифровою нафтою" некоректна

Tom намагався порівняти ETH із "цифровою нафтою", ймовірно, щоб створити наратив про незамінний, стабільно зростаючий ресурс. Проте будь-хто, хто трохи знайомий із товарними ринками, знає, що ціна на нафту протягом останніх ста років (з урахуванням інфляції) переважно коливалася у широкому діапазоні. Її різкі стрибки зазвичай спричинені короткостроковими потрясіннями, такими як геополітичні конфлікти чи дисбаланс попиту та пропозиції, після чого ціна швидко повертається назад.

Тому, якщо ETH дійсно є цифровим товаром, з інвестиційної точки зору він більше нагадує циклічний актив, а його довгострокова оцінка не має логіки безперервного зростання. Ця аналогія не допомогла аргументам Tom щодо бичачого ринку, а навпаки, продемонструвала його поверхневий підхід до "аналогій".

3. Інституції купуватимуть і стейкатимуть ETH? Чиста фантазія

Tom також припустив, що у майбутньому фінансові інституції масово купуватимуть ETH для стейкінгу, щоб підвищити безпеку ланцюга й використовувати його як операційний капітал. Це звучить грандіозно, але реальність зовсім інша.

Дотепер жоден великий банк чи керуюча активами установа не оголосила про плани додати ETH до свого балансу, не кажучи вже про використання ETH як "операційного капіталу" — це абсолютно відірвано від реальності. Чи будуть банки накопичувати бензин лише тому, що постійно платять за енергію? Ні, вони платитимуть лише за потреби. Чи купують банки акції компаній, які надають їм послуги зберігання активів? Ні. Тому логіка інституційної купівлі ETH не витримує критики.

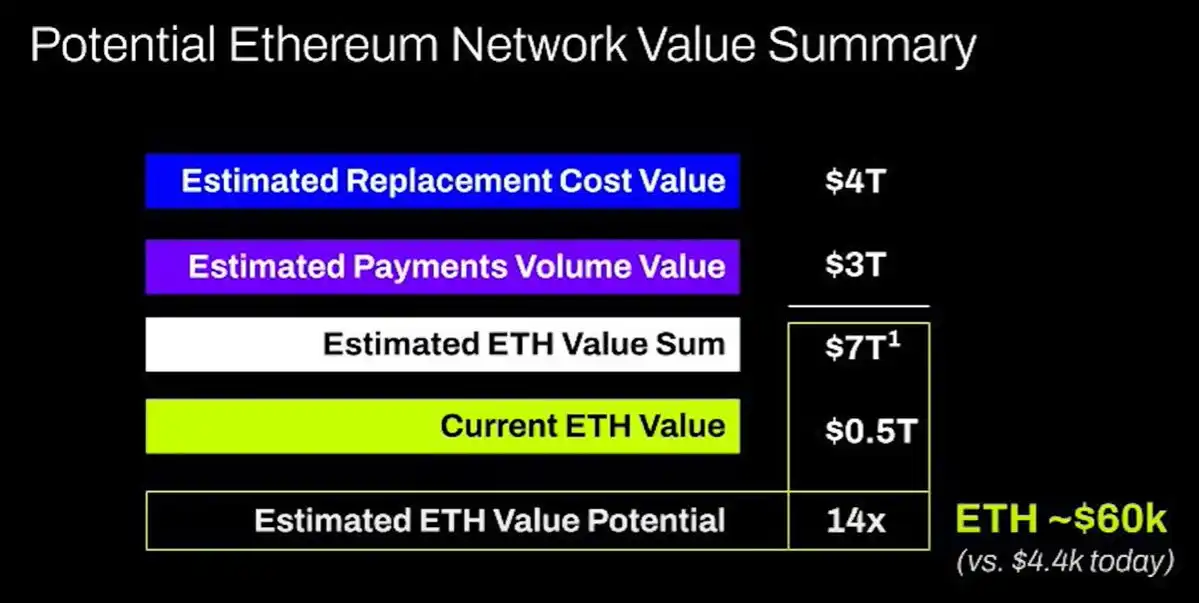

4. ETH дорівнює сумарній вартості всіх фінансових інфраструктурних компаній? Абсурдно

Модель оцінки Tom можна назвати "абсурдною". Він стверджує, що вартість ETH зрештою дорівнюватиме сумі всіх фінансових інфраструктурних компаній. Це твердження повністю позбавлене реалістичної логіки захоплення вартості.

5. Технічний аналіз

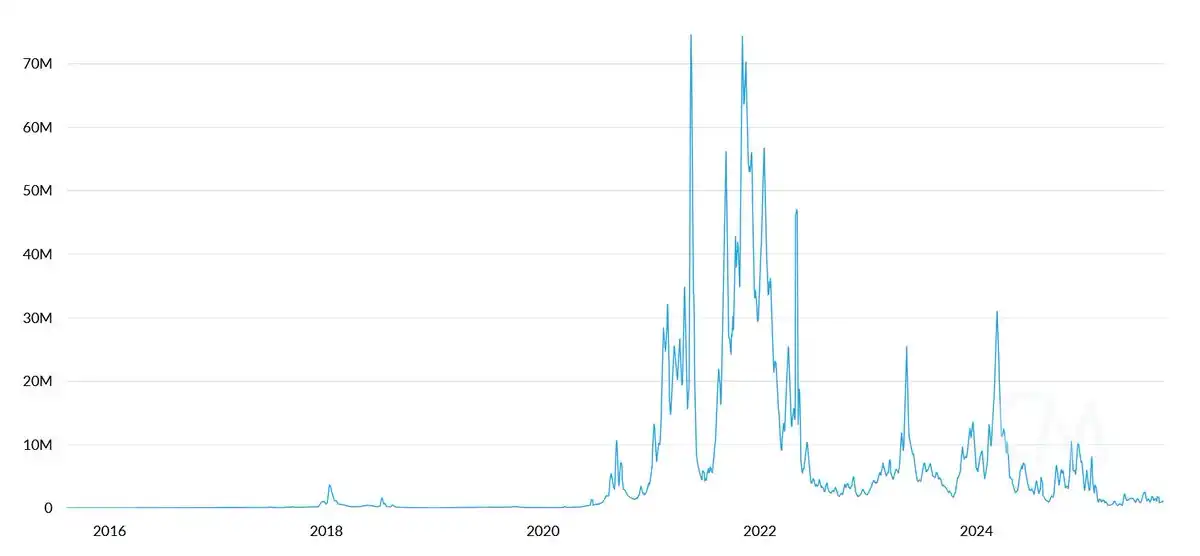

Tom наостанок представив технічний аналіз (TA) на підтримку ETH, намагаючись довести його потенціал зростання за допомогою трендових ліній і сигналів прориву. Проте з точки зору структури графіка ETH очевидно все ще перебуває у багаторічному діапазоні консолідації, а нещодавнє зростання ціни було жорстко відкинуте після досягнення верхньої межі. Це дуже схоже на широкий діапазон коливань цін на нафту за останні тридцять років — лише рух у межах діапазону; останні спроби прорвати верхню межу зазнали невдачі. З технічної точки зору ETH, навпаки, демонструє ведмежі сигнали, і не можна виключати можливість його довгострокового коливання між $1 000 і $4 800.

Параболічне зростання активу в минулому не означає, що ця тенденція триватиме вічно.

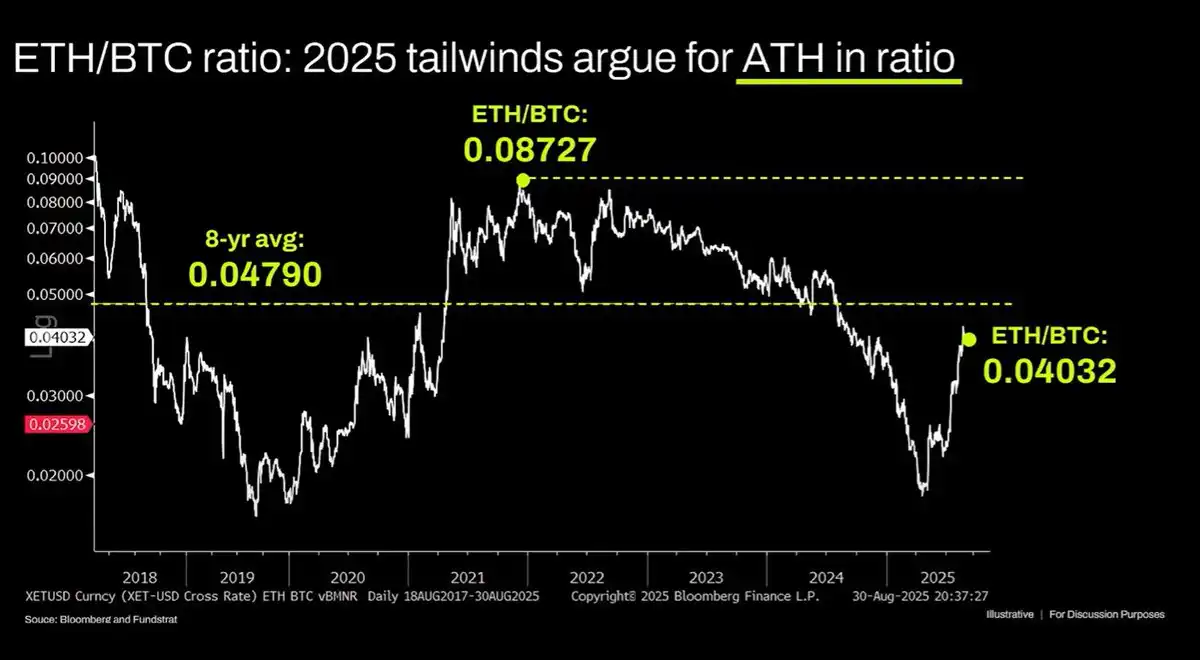

Якщо це щось і означає, то лише те, що ETH потрапляє у долю "широкого діапазону коливань" на кшталт сирої нафти. За останні три роки відносна ціна ETH/BTC фактично перебуває у низхідному тренді, з нещодавнім короткочасним відскоком біля довгострокової підтримки. Фундаментальна причина не змінилася: основний наратив Ethereum вичерпано, і не з’явилося достатньо нових структурних рушіїв для прориву оцінки. Якщо переоцінка ETH і має місце, то це радше бульбашка, надута ажіотажем фінансово неграмотних. Ця бульбашка може тривати довго, як це було з XRP, але зрештою вона не уникне повернення до закону вартості.

Як оцінювати цю дискусію

Погляди Andrew Kang дійсно переконливі у період, коли ринкові настрої крихкі, особливо його сумніви щодо здатності ETH захоплювати вартість, які зачепили тривогу багатьох інвесторів. Однак не слід сприймати їх абсолютно — згадаймо квітень, коли ETH ще був на низькому рівні, Kang сміливо прогнозував падіння нижче $1 000, але в цьому бичачому циклі ETH на певному етапі наблизився до $5 000, що суттєво відрізняється від його початкового ведмежого прогнозу.

Втім, ця дискусія щодо логіки цінності ETH вже вийшла за межі самої цінової суперечки і матиме глибокий вплив на майбутній тренд усього крипторинку. За останні три місяці зростання ETH "Wall Street camp", представлений Tom Lee, домінував у дискурсі та навіть у визначенні ціни ETH — він залучив багато інституцій та роздрібних інвесторів завдяки масштабним наративам на кшталт "цифрової нафти" та "глобальної фінансової інфраструктури". Натомість контратака крипто-спільноти на чолі з Andrew Kang намагається пробудити ринок до іншого виміру розуміння: чи не покладаємо ми надто оптимістичні очікування на майбутнє ETH?

Якщо аргументи Andrew Kang знайдуть відгук на ринку, то найбільшими бенефіціарами стануть публічні ланцюги з високою пропускною здатністю та низькими комісіями, такі як Solana, або рішення Ethereum Layer 2, представлені Arbitrum, або емітенти стейблкоїнів на кшталт Tether, які вже запустили публічні ланцюги, такі як Plasma, щоб захопити цінність USDT. Проекти, які вже досягли мульти-ланцюгового розгортання або досліджують крос-ланцюгові екосистеми, також отримають перевагу першого руху у майбутньому мульти-ланцюговому світі. Якщо результати ETH і далі відхилятимуться від грандіозних цілей Tom Lee, його власна репутація, а також оцінка й балансова вартість його "ETH-стратегії" Bitmine зіткнуться з певними викликами.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bank of America підтримує обмеження на алокацію криптовалюти у 4%, скасовує обмеження для радників і додає покриття bitcoin ETF: звіт

Bank of America, як повідомляється, дозволить клієнтам Merrill, Private Bank та Merrill Edge розміщати 1%–4% своїх портфелів у криптовалюті. Банк також почне аналітичне покриття спотових Bitcoin ETF від BlackRock, Bitwise, Fidelity та Grayscale з 5 січня. Зміна політики BoA завершує багаторічну заборону, яка не дозволяла понад 15 000 радникам проактивно рекомендувати криптопродукти.

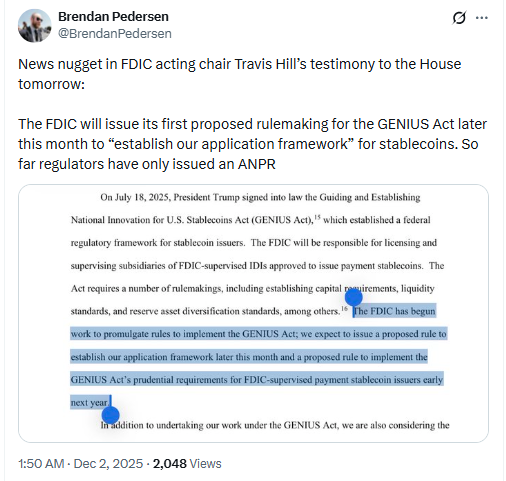

FDIC готується впровадити новий регламент щодо стейблкоїнів у США відповідно до GENIUS Act

ФРС США завершує QT з вливанням ліквідності у $13,5 мільярдів, чи очікується ралі на крипторинку?

Федеральна резервна система США завершила політику кількісного згортання 1 грудня та влила 13,5 мільярда доларів у банківську систему через операції овернайт-репо, що підвищило надії на зростання криптовалютного ринку.

Біткоїн і стратегія Сейлора під загрозою: ринкова капіталізація MSTR впала нижче, ніж його BTC-активи

Падіння ціни Bitcoin нижче $90,000 призвело до того, що акції Strategy впали нижче вартості запасів BTC компанії.