Автор: Spyros Andreopoulos

Переклад: TechFlow

У короткостроковій перспективі зростання стейблкоїнів може послабити фіскальні обмеження США та ще більше зміцнити позиції долара як домінуючої валюти. Однак у довгостроковій перспективі стейблкоїни лише додають ще один рівень складності до дискусії про якість інститутів США.

Зрештою, визначальним для статусу долара залишаються фінансова стійкість США та здатність центрального банку підтримувати низьку та стабільну інфляцію.

Джерело: SpaceX на Unsplash фото

Адміністрація Трампа, здається, покладає великі надії на розширення попиту на стейблкоїни для покриття федерального бюджетного дефіциту — цей попит є однією з основних офіційних причин скорочення середнього строку боргу Міністерством фінансів США (шляхом випуску більшої кількості казначейських векселів при збереженні обсягів випуску нот і облігацій незмінними).

До речі, я вважаю, що скорочення середнього строку боргу також є способом збільшити тиск на Федеральну резервну систему щодо зниження ставок.

Існують також докази, що попит на стейблкоїни вже знизив ставки за короткостроковими борговими зобов'язаннями США.

Крім того, уряд розглядає попит на стейблкоїни як одну з основних опор домінування долара як світової валюти.

Причина цього цілком зрозуміла.

Міністр фінансів Bessent прогнозує, що ринок стейблкоїнів зросте до 2 трильйонів доларів (я навіть бачив ще більші цифри). Оскільки переважна більшість стейблкоїнів прив’язані до долара, попит на стейблкоїни, ймовірно, означає попит на долар.

Згідно з GENIUS Act, готівковий долар, застраховані депозити у банках США та казначейські облігації зі строком погашення не більше 93 днів визначені як дозволені резервні інструменти, тому значна частина цього попиту буде спрямована на федеральний борг.

З точки зору суто внутрішнього ринку США, питання, чи дійсно стейблкоїни збільшують чистий попит на казначейські облігації, залишається відкритим — це залежить від того, що саме заміщують стейблкоїни.

Якщо люди не тримають частину своїх активів у фондах грошового ринку, які інвестують у короткострокові державні облігації США, а натомість зберігають їх у стейблкоїнах, то чистий попит на казначейські векселі фактично не зростає.

Моя інтуїція — і поки що це лише інтуїція — полягає в тому, що найважливішим каналом формування чистого попиту на долар і державний борг США є міжнародний канал: канал доларизації через попит на стейблкоїни.

Стейблкоїни полегшують доступ до долара для мільйонів людей за межами США, особливо у країнах з високою інфляцією, слабкою валютою та нерозвиненою банківською системою.

Втім, зростання попиту на стейблкоїни з боку приватного сектору за межами США може частково компенсуватися зниженням офіційного попиту на долар. Чому?

Стейблкоїни, схоже, можуть підвищити фінансову стабільність у світі, збільшуючи частку доларових активів у балансах за межами США. Однак, якщо це справді так, це може зменшити валютний дисбаланс у країнах, що розвиваються, а саме валютний дисбаланс є однією з головних причин превентивного попиту офіційного сектору цих країн на долар.

Ще раз про інституційну основу долара

Однак у мене є глибші побоювання щодо того, наскільки попит на стейблкоїни допомагає ролі долара. Це стосується самого долара та інституцій, які його підтримують.

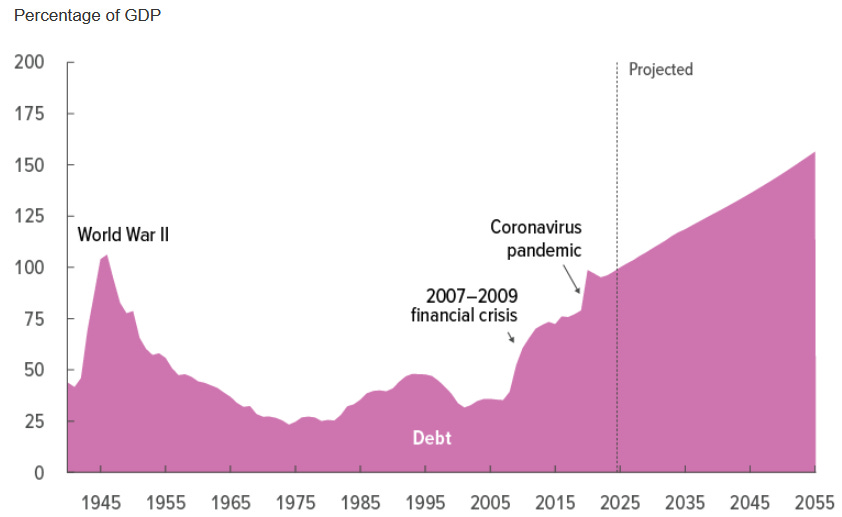

Фінансовий стан США добре відомий, тому не буду на цьому зупинятися.

Джерело: Congressional Budget Office (березень 2025)

Як європеєць, який давно захоплюється США, я, мабуть, не єдиний, хто діагностує своєрідну "фіскальну машину Судного дня", спричинену політичним розколом.

Однією з ключових причин, чому ця "машина Судного дня" досі працює, є домінування долара та відповідний попит на державні активи США: "надмірна привілейованість" долара розширює фіскальний простір федерального уряду США.

Але це зрештою не зменшує необхідності фундаментальної фіскальної реформи. Ця реформа має бути спрямована насамперед на збільшення федеральних доходів (до речі, це протилежно до ситуації в Європі, де фіскальна реформа має зосереджуватися на скороченні витрат).

Тепер повернемося до стейблкоїнів.

Зростання попиту на державний борг США з боку стейблкоїнів, можливо, у короткостроковій перспективі послабить фіскальні обмеження. Але це не вирішує жодної довгострокової проблеми — це не знищує цю машину Судного дня.

Насправді, це, ймовірно, ще більше ускладнить необхідну фіскальну реформу.

Інакше кажучи, я побоююсь, що стейблкоїни можуть стати для американських політиків мотузкою, якою вони самі себе задушать — разом із надмірною привілейованістю долара.

І ще є Федеральна резервна система.

Я завжди вважав, що з огляду на те, що надмірна привілейованість послаблює обмеження для фіскальних органів, монетарна політика також повинна бути обмеженою: монетарна політика не повинна підпорядковуватися вимогам фіскальної політики (як це проголошує Трамп та його кампанія). Необхідною (хоча й недостатньою) інституційною умовою для уникнення цього є незалежність Федеральної резервної системи.

Суть у тому, що якщо за цей час незалежність Федеральної резервної системи буде підірвана і це призведе до вищої інфляції, то стейблкоїни зрештою не допоможуть статусу долара.

Підтвердження стейблкоїнів

Зрештою, як сказав Pierpaolo Benigno, ключовим є спосіб підтвердження стейблкоїнів.

У системі, де домінує монетарна політика (тобто центральний банк забезпечує цінову стабільність, а фіскальні органи самостійно відповідають за стійкість боргу), стейблкоїни та державні облігації, що їх підтримують, зрештою забезпечуються податками: "Щоб стейблкоїни були безпечними, самі державні облігації мають бути безпечними".

У системі, де домінує фіскальна політика, стейблкоїни зрештою підтримуються центральним банком. У такому випадку стейблкоїни можуть спричинити інфляцію, оскільки Федеральна резервна система може бути змушена монетизувати відповідний випуск.

Мій висновок такий: хоча у короткостроковій перспективі зростання стейблкоїнів може послабити фіскальні обмеження США та підвищити домінування долара, у довгостроковій перспективі стейблкоїни лише додають ще один рівень складності до дискусії про якість інститутів США. Зрештою, визначальним для збереження статусу долара залишаються фінансова стійкість США та здатність центрального банку забезпечувати низьку та стабільну інфляцію.