Як в�изначити, чи справедливо оцінений токен L1 публічного блокчейну: повна методологія та аналіз кейсів

У криптовалютному ринку оцінка реальної вартості токена завжди була складною задачею для інвесторів. Різні типи токенів потребують різних оціночних підходів, їх не можна змішувати. У цій статті буде зосереджено увагу на методах оцінки токенів L1 блокчейнів, з подальшим поділом на універсальні L1 (наприклад, $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) та прикладні L1 (наприклад, $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Дохід (Revenue)

Перший крок оцінки — аналіз доходу, але ключове питання — чи дійсно цей дохід належить токену.

✅ Включає: викуп, спалювання, дивіденди для власників токенів, кошти на розвиток протоколу.

❌ Не включає: повністю виведені з екосистеми доходи, які не приносять прямої вигоди токену.

Якщо протокол працює менше року, квартальний або місячний дохід можна річно скоригувати.

2. Співвідношення FDV/Revenue

FDV (повністю розведена ринкова капіталізація) до доходу — це швидкий спосіб отримати перше враження. У традиційних технологічних компаніях це співвідношення зазвичай становить 8–15.

У криптосвіті це співвідношення часто вище, але все одно може бути орієнтиром.

3. Зростання та залученість користувачів (Growth & Traction)

Лише FDV/Revenue недостатньо, потрібно також аналізувати ончейн-активність:

Кількість активних адрес

Кількість транзакцій

Обсяг транзакцій

TVL (Total Value Locked, заблокована вартість)

Абсолютні значення не є ключовими, важливі саме тренди. Мережі, що постійно зростають, навіть якщо зараз їхній масштаб невеликий, отримують у оцінці авансом потенціал майбутнього зростання.

4. Бюджет безпеки (Security Budget)

Усі L1 потребують бюджету безпеки, який переважно формується з комісій за транзакції або емісії токенів. Ключовий показник — чистий рівень емісії (Net Issuance Rate):

Чистий рівень емісії = (емісія - спалювання) / загальна кількість токенів

Якщо від’ємний → відмінно, спалювання перевищує емісію, токен має дефляційні властивості.

Якщо додатний → інфляційний тиск, негативно для токена.

5. Майбутні розблокування (Future Unlocks)

Графік розблокування токенів безпосередньо впливає на оцінку:

Для маркетингу, зарплат команди → негативно.

Для розвитку або винагороди власників токенів → позитивно.

Орієнтири:

<10% в обігу → низький тиск

10–30% → середній тиск

30% → високий тиск

Інструменти на кшталт @Tokenomist_ai допомагають відстежувати дані про розблокування.

Кейс-стаді

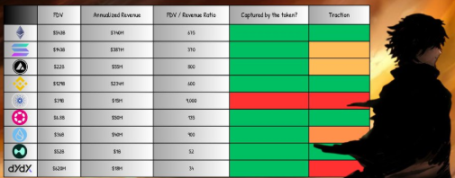

Ethereum ($ETH)

Дохід за минулий рік ≈ 740 мільйонів доларів.

100% доходу належить ETH (спалювання, стейкінг-нагороди, розподіл MEV).

FDV/Revenue ≈ 675, що значно вище традиційного діапазону.

Попри високу оцінку, ETH має подвійну роль “зберігання вартості + глобальний розрахунковий рівень”, а також дефляційний потенціал, тому користується структурною премією.

Solana ($SOL)

Дохід за минулий рік ≈ 387 мільйонів доларів.

FDV ≈ 14.3 мільярда доларів → FDV/Revenue ≈ 370.

Висока оцінка базується переважно на високій пропускній здатності та потенціалі масового впровадження.

Hyperliquid ($HYPE)

Унікальний механізм: 100% доходу йде на викуп токенів, повністю на користь власників токенів.

Дохід за останні 90 днів ≈ 255 мільйонів доларів → річний ≈ 1 мільярд доларів.

FDV ≈ 5.2 мільярда доларів → FDV/Revenue ≈ 52, що значно нижче, ніж у ETH та SOL.

Зараз займає лише 4.9% ринку CEX, потенціал зростання величезний.

Висновок

Оцінка токенів L1 блокчейнів ніколи не буде такою ж прямолінійною, як у традиційних компаніях. Дохід і фундаментальні показники дають нам орієнтири, але реальна ціна більше визначається спекуляціями та очікуваннями майбутнього.

З порівняння кейсів видно:

Ethereum має довгострокову структурну премію;

Оцінка Solana більше залежить від наративу та потенціалу adoption;

HYPE демонструє ідеальну модель, коли дохід напряму повертається власникам токенів.

Загалом, у більшості L1-проектів нинішня вартість, яку вони створюють, суттєво відрізняється від їхньої ринкової капіталізації, і ринок залишається високоспекулятивним. Інвестори при оцінці мають враховувати як жорсткі метрики (дохід, розблокування, бюджет безпеки), так і м’які фактори (тренди зростання, наративна премія).

Інакше кажучи, справжнім рушієм ціноутворення на крипторинку залишається ставка на майбутнє, а не поточний грошовий потік.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Американський Bitcoin Еріка Трампа впав на 40% після закінчення блокування токенів

Коротко: Акції компанії American Bitcoin, яка котирується на Nasdaq, у вівторок впали на 38,83%, оскільки інвестори продавали нещодавно розблоковані акції з її прива�тного розміщення до злиття. Співзасновник American Bitcoin Ерік Трамп заявив, що очікував волатильності через закінчення строку блокування та має намір утримувати свої акції.

50 секретних гаманців підживили зростання PIPPIN на 556% — і обсяг деривативів у $3B може пояснити чому

Прогноз ціни Ethereum у Данії на 2025 рік: чого очікують експерти

[Довгий тред англійською] Огляд розвитку сфери restaking: правда, непорозуміння та незавершений шлях