Onchain-застава — це криптовалюта, яка зберігається безпосередньо на блокчейні, і є кращою для кредитів під забезпеченням криптоактивів, оскільки дозволяє ліквідацію 24/7, забезпечує більшу ліквідність і вищі співвідношення позики до вартості (LTV). Кредитори можуть виконувати маржин-колли в режимі реального часу, знижуючи ризики контрагента та ринкового таймінгу як для банків, так і для позичальників.

-

Onchain-застава дозволяє ліквідацію в реальному часі та вищі LTV.

-

Банки та кредитори цифрових активів віддають перевагу токенам перед ETF через безперервний доступ до ринку та прозоріші механізми розрахунків.

-

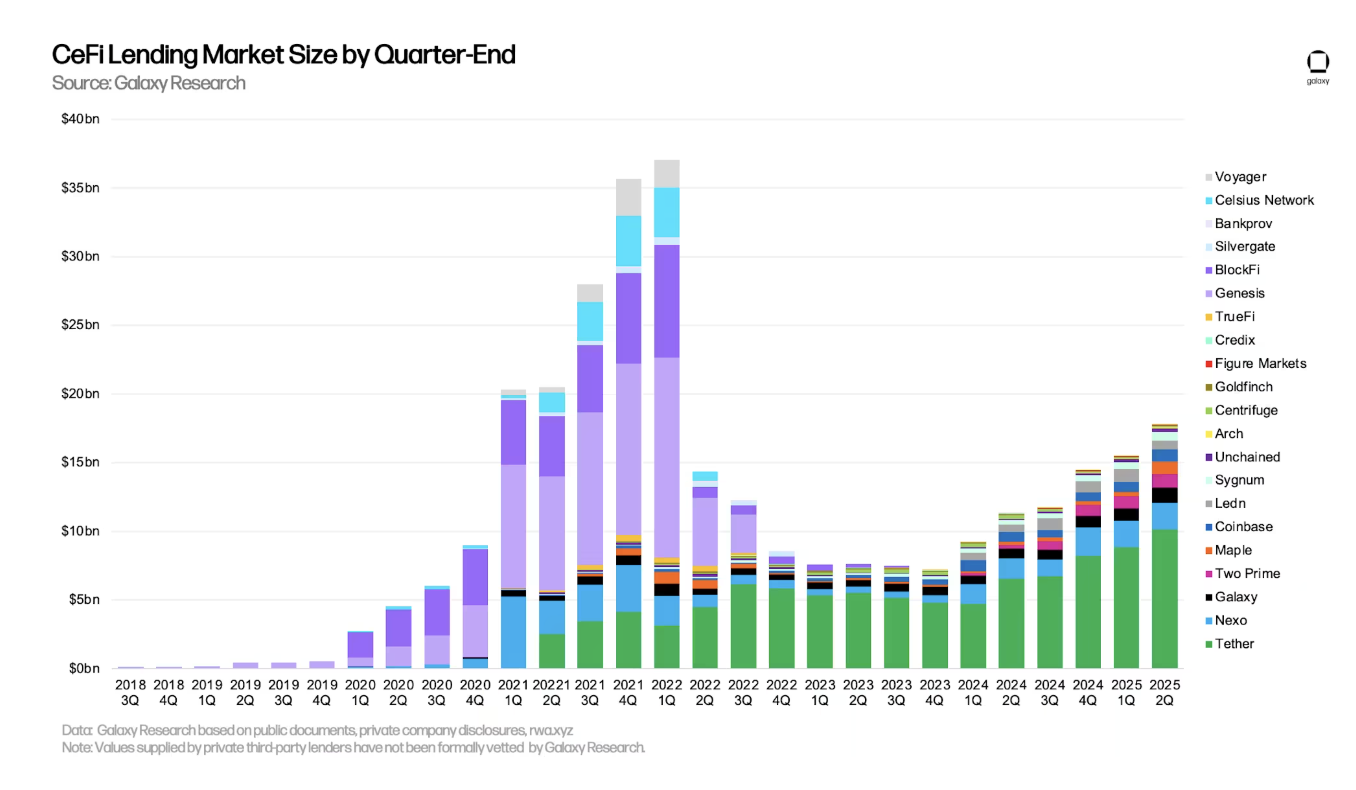

Дебют Figure Technology на Nasdaq і інтерес TradFi (плани JP Morgan на розгляді) демонструють інституційний імпульс; ринкові дані: активність кредитування різко впала у 2022 році, а потім поступово відновилася.

Onchain-застава: банки віддають перевагу прямим криптотокенам для ліквідації 24/7 і вищих LTV — читайте експертний аналіз і практичні кроки для позичальників.

Цілодобовий характер onchain-ринків робить спотову криптозаставу більш привабливою для кредиторів, ніж криптовалюта, що зберігається в інвестиційних інструментах, таких як ETF.

Резюме: Фабіан Дорі, головний інвестиційний директор цифрового банку Sygnum, зазначає, що банки, які надають кредити під забезпеченням криптовалюти, віддають перевагу onchain-активам як заставі, оскільки вони більш ліквідні та можуть бути ліквідовані 24/7, що дозволяє позичальникам отримувати більш конкурентні LTV-структури.

Кредитування в криптовалюті централізованими установами різко скоротилося під час ведмежого ринку 2022 року, коли збанкрутували кілька криптокредитних компаній, але зараз знову зростає. Джерело: Galaxy

Кредитування в криптовалюті централізованими установами різко скоротилося під час ведмежого ринку 2022 року, коли збанкрутували кілька криптокредитних компаній, але зараз знову зростає. Джерело: Galaxy Що таке onchain-застава і чому кредитори її віддають перевагу?

Onchain-застава — це криптовалюта, що зберігається в гаманцях або смарт-контрактах, які можна відстежувати та ліквідувати на публічних блокчейнах. Кредитори віддають їй перевагу, оскільки вона забезпечує безперервне формування ціни, миттєве виконання маржин-коллів і знижує тертя при розрахунках у порівнянні з ETF чи позабіржовими інструментами.

Як onchain-застава впливає на співвідношення позики до вартості (LTV)?

LTV вимірює розмір позики відносно вартості застави. Оскільки onchain-активи торгуються 24/7, кредитори можуть зменшити ризик ліквідації і, відповідно, пропонувати вищі LTV. Це покращує доступ позичальників до кредиту, зберігаючи контроль ризиків кредитора, таких як автоматизовані маржин-колли та моніторинг у реальному часі.

Як змінилося криптокредитування після 2022 року і що показують ринкові дані?

Централізоване криптокредитування різко скоротилося у 2022 році після численних збоїв платформ. З того часу активність відновилася завдяки вдосконаленню систем управління ризиками та підвищенню регуляторної прозорості. Публічні події — включаючи лістинг компаній на біржах і сигнали інтересу з боку TradFi — свідчать про поступове повернення інституцій до забезпеченого криптокредитування.

Чому ліквідність 24/7 важлива для кредитування під забезпеченням криптовалюти?

Ліквідність 24/7 дозволяє кредиторам миттєво реагувати на цінові рухи, зменшуючи вікно для втрат через різку волатильність. Для позичальників це означає, що умови кредиту можуть бути більш конкурентними, оскільки ризик ліквідації для кредитора нижчий, коли заставу можна конвертувати у будь-який час.

Які наслідки LTV для позичальників і кредиторів?

Вищі LTV дозволяють позичальникам отримати більше кредиту під ту ж заставу. Кредитори коригують LTV залежно від волатильності активу, глибини ринку та контролю зберігання. Наприклад, високоліквідні токени зазвичай мають більш вигідні LTV, ніж малоліквідні або wrapped-активи.

Часті питання

Як кредитори моніторять onchain-заставу?

Кредитори використовують блокчейн-експлорери, цінові оракули та кастодіальні дашборди для відстеження балансів і оцінок. Автоматизовані сповіщення та тригери смарт-контрактів виконують маржин-колли, коли застава падає нижче погоджених порогів.

Чи можна використовувати ETF як заставу для криптокредиту?

ETF приймаються в окремих випадках, але мають обмеження щодо розрахунків і торгових годин. Кредитори можуть приймати їх із нижчими LTV або додатковими умовами через потенційні затримки ліквідації порівняно з onchain-токенами.

Основні висновки

- Onchain-застава забезпечує ліквідацію 24/7: Це знижує ризик ринкового таймінгу та підтримує вищі співвідношення позики до вартості.

- Кредитори віддають перевагу токенам перед ETF: Прямі токени забезпечують прозоріші розрахунки та безперервне формування ціни.

- Ринок відновлюється: Після корекцій 2022 року, лістингів інституцій і пілотів TradFi спостерігається зростання впровадження кредитів під забезпеченням криптовалюти.

Висновок

Onchain-застава дедалі частіше використовується для кредитів під забезпеченням криптовалюти, оскільки забезпечує безперервну ліквідність, прозорі розрахунки та потенціал для вищих LTV. У міру розвитку інституційних структур і експериментів TradFi із забезпеченим криптокредитуванням, позичальникам і кредиторам слід стежити за зберіганням, надійністю оракулів і регуляторними змінами. Для практичних порад оцінюйте ліквідність токенів і умови зберігання перед внесенням застави.