Останні аналітичні дані a16z: компанії споживчого рівня у сфері AI переозначать ринок корпоративного програмного забезпечення

Межі між споживчим ринком і корпоративним ринком поступово стають розмитими в певному сенсі.

Оригінальна назва: The Great Expansion: A New Era of Consumer Software

Джерело: Olivia Moore, партнер a16z

Упорядкування та переклад: Leo, Deep Thinking Circle

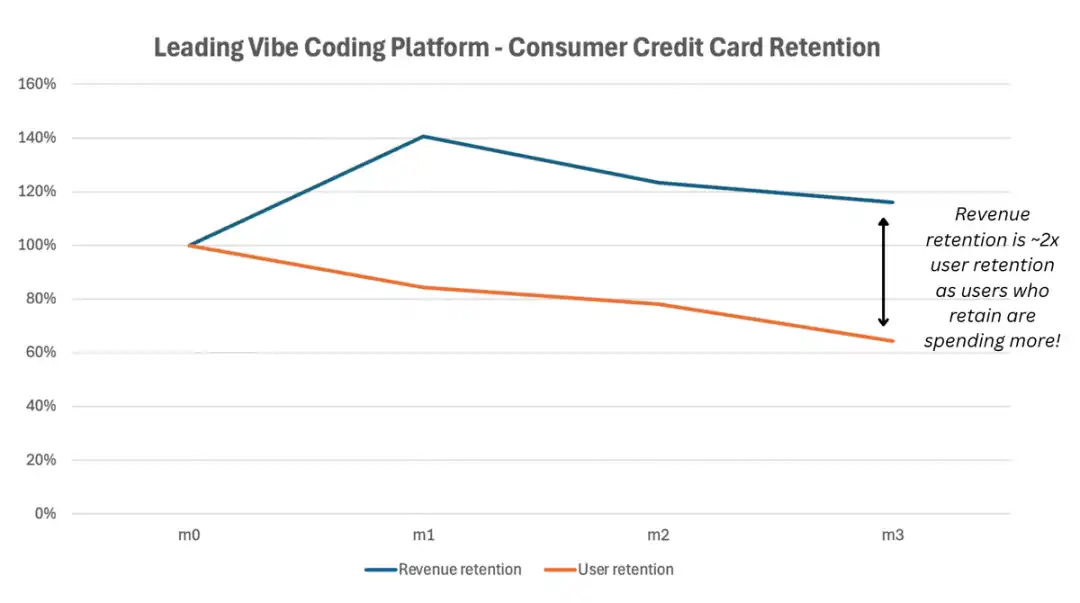

Чи замислювалися ви, чому споживчі AI-продукти, що з’явилися за останні два роки, змогли вирости з нуля до мільйонів користувачів і досягти річного доходу понад 100 мільйонів доларів менш ніж за два роки? Така швидкість зростання була майже неможливою до епохи AI. На перший погляд, це пояснюється швидшим розповсюдженням і вищим середнім доходом на користувача. Але я помітив ще одну, глибшу зміну, яку більшість ігнорує: AI докорінно змінив модель утримання доходу в споживчому програмному забезпеченні.

Нещодавно я прочитав аналітичну статтю партнера a16z Olivia Moore «The Great Expansion: A New Era of Consumer Software», у якій вона називає це явище "Great Expansion" (Велике розширення). Я вважаю, що вона влучно підмітила ключову тенденцію. Після глибокого осмислення цієї ідеї я зрозумів, що це не просто коригування бізнес-моделі, а фундаментальна зміна правил гри у всій індустрії споживчого програмного забезпечення. Ми є свідками історичного поворотного моменту: споживчі софтверні компанії більше не повинні боротися з відтоком користувачів, а можуть зростати завдяки постійному розширенню цінності користувача. Межа між споживчим і корпоративним ринками поступово розмивається.

Вплив цієї зміни величезний. Традиційні споживчі софтверні компанії щороку витрачали багато зусиль і коштів на заміну втрачених користувачів лише для збереження статус-кво. Тепер же компанії, які скористалися можливостями AI, виявили, що кожна хвиля їхніх користувачів не лише не втрачає цінність, а навпаки — з часом приносить більше доходу. Це схоже на перетворення протікаючого відра на повітряну кулю, що постійно розширюється — модель зростання зовсім інша.

З цієї точки зору, я особисто вважаю, що це велика можливість для компаній, які виходять на міжнародний ринок, оскільки споживчі продукти можуть зростати та отримувати дохід завдяки PLG, уникаючи слабких місць китайських команд у сфері SLG за кордоном. Хоча це і корпоративний ринок, але вся модель зростання схожа на C-продукти. Я це відчув на власному досвіді: мій проект, орієнтований на B2B — Vibe coding, вже місяць у продакшені, і ми отримали гарний фідбек саме завдяки PLG-стратегії залучення клієнтів.

Фундаментальні недоліки традиційної моделі

Давайте згадаємо, як споживче програмне забезпечення заробляло гроші до епохи AI. Moore у своїй аналітиці згадує дві основні моделі, і я вважаю її підсумок дуже точним. Перша — модель, що базується на рекламі, переважно для соціальних додатків, де дохід прямо залежить від обсягу використання, тому цінність кожного користувача з часом залишається пласкою. Прикладами є Instagram, TikTok, Snapchat. Друга — одношарова підписка, коли всі платні користувачі щомісяця або щороку платять однакову фіксовану суму за доступ до продукту. Цю модель використовують Duolingo, Calm, YouTube Premium.

У цих двох моделях revenue retention (утримання доходу) майже завжди нижче 100%. Щороку певний відсоток користувачів відпадає, а ті, що залишилися, продовжують платити ту ж суму. Для споживчих підписок вважається "найкращою практикою", якщо після першого року залишаються 30-40% користувачів і доходу. Ці цифри звучать досить депресивно.

Я завжди вважав, що ця модель має фундаментальний структурний дефект: вона створює базове обмеження, коли компанія повинна постійно заміщати втрачений дохід, щоб просто зберігати зростання, не кажучи вже про розширення. Уявіть собі протікаюче відро: ви маєте постійно доливати воду, щоб рівень не падав, і навіть більше — щоб він зростав. Це і є дилема традиційних споживчих софтверних компаній: вони застрягли в нескінченному циклі залучення — відтоку — нового залучення користувачів.

Проблема цієї моделі не лише у цифрах, а й у впливі на загальну стратегію та розподіл ресурсів компанії. Більшість зусиль витрачається на залучення нових користувачів для компенсації відтоку, а не на поглиблення відносин із наявними користувачами чи підвищення цінності продукту. Тому ми бачимо, як багато споживчих додатків нав’язливо надсилають сповіщення, використовують різні трюки для підвищення залученості, бо знають: якщо користувач перестане користуватися продуктом, дохід зникне миттєво.

Я вважаю, що ця модель фундаментально недооцінює потенціал цінності користувача. Вона припускає, що цінність користувача фіксована, і після підписки його внесок у дохід обмежений. Але насправді, чим краще користувач знайомиться з продуктом, тим більше зростають його потреби і готовність платити. Традиційна модель не враховує цю можливість зростання цінності.

Переписування правил гри в епоху AI

Поява AI докорінно змінила цю гру. Moore називає цю зміну «Great Expansion» (Велике розширення), і це дуже влучна назва. Найшвидше зростаючі споживчі AI-компанії зараз мають показник утримання доходу понад 100% — що було майже неможливо у традиційному споживчому софті. Це відбувається двома шляхами: по-перше, витрати споживачів зростають, оскільки дохід базується на використанні, а не на фіксованій "платі за доступ"; по-друге, споживачі з небаченою швидкістю приносять інструменти на робоче місце, де їх можна компенсувати і підтримувати більшими бюджетами.

Я помітив ключову зміну — фундаментальну трансформацію поведінки користувачів. У традиційному софті користувач або користується продуктом, або ні; або підписується, або скасовує підписку. У AI-продуктах залученість і внесок у цінність зростають поступово. Користувач може почати з базових функцій, але, відкривши цінність AI, стає дедалі залежнішим від інструменту, і його потреби постійно зростають.

Траєкторія цієї різниці драматична. Moore зазначає: при 50% утримання доходу компанія щороку повинна замінювати половину користувачів, щоб зберегти рівень. А при понад 100% кожна когорта користувачів розширюється, і зростання накладається на зростання. Це не просто покращення цифр — це новий двигун зростання.

Я вважаю, що за цими змінами стоїть кілька глибоких причин. AI-продукти мають ефект навчання: чим більше їх використовують, тим кориснішими вони стають. Чим більше часу і даних вкладає користувач, тим більша цінність продукту для нього. Це створює позитивний зворотний зв’язок: більше використання — більше цінності, більше цінності — більше використання і вища готовність платити.

Ще один ключовий фактор — практична користь AI-продуктів. На відміну від багатьох традиційних споживчих додатків, AI-інструменти часто безпосередньо вирішують конкретні проблеми користувача або підвищують його продуктивність. Це означає, що користувачі легко бачать прямі переваги і готові платити за цю цінність. Якщо AI-інструмент економить вам кілька годин роботи, платити за додаткове використання цілком логічно.

Вишукана архітектура ціноутворення

Давайте детальніше розглянемо, як найуспішніші споживчі AI-компанії будують свою цінову стратегію. Moore зазначає, що ці компанії більше не покладаються на одну підписку, а використовують гібридну модель із кількома рівнями підписки та компонентом, що базується на використанні. Якщо користувач вичерпав свої credits (кредити), він може купити більше або перейти на вищий тариф.

Тут є важливий урок із ігрової індустрії. Ігрові компанії давно отримують більшість доходу від "whale" (китів) — користувачів із високими витратами. Обмеження ціни одним-двома рівнями — це втрата доходу. Розумні компанії будують рівні навколо таких змінних, як кількість генерацій чи завдань, швидкість і пріоритет, доступ до певних моделей, а також пропонують кредити й апгрейди.

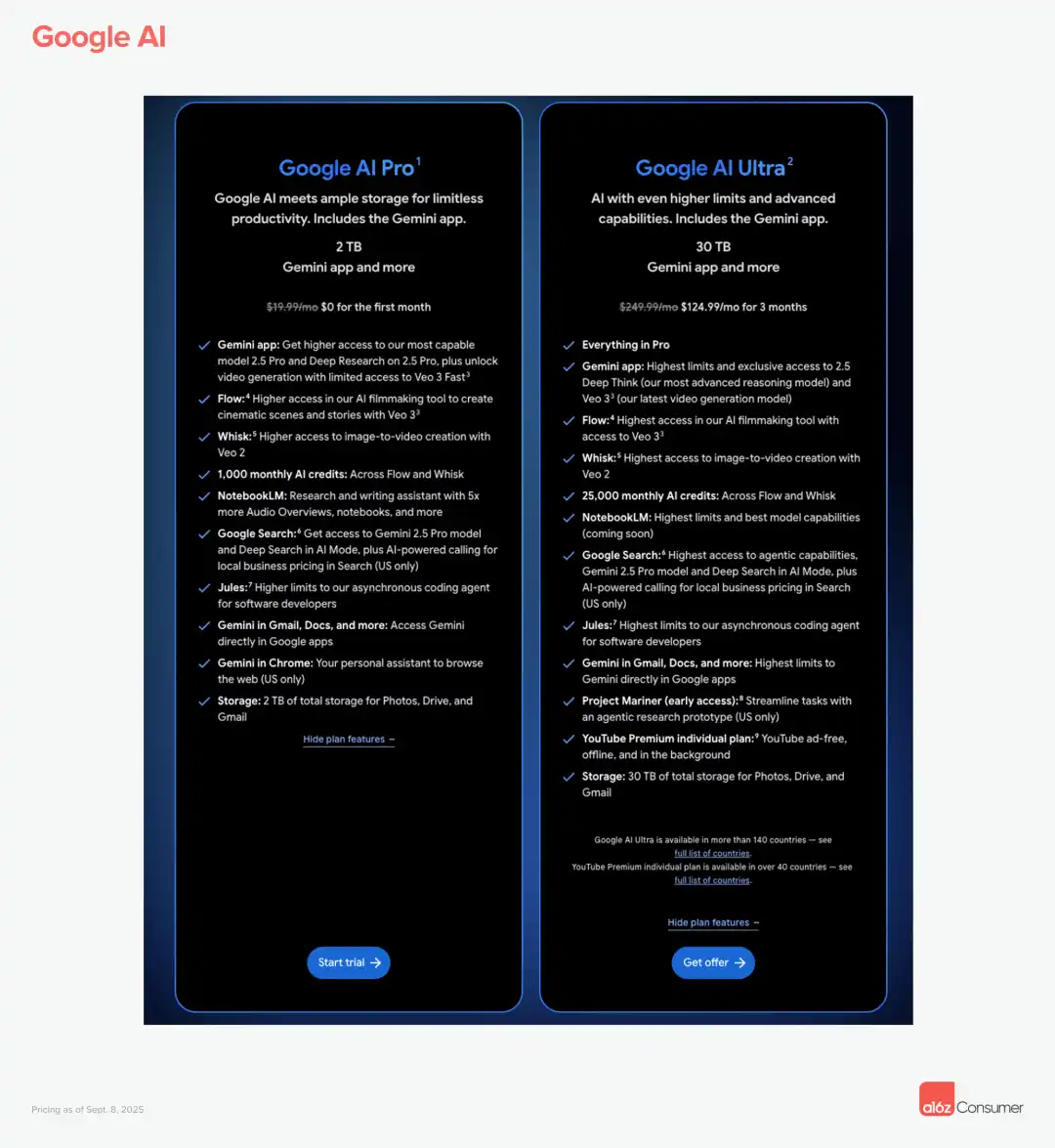

Ось кілька конкретних прикладів. Google AI пропонує Pro-підписку за 20 доларів на місяць і Ultra-підписку за 249 доларів на місяць, а коли користувач (неминуче) перевищує включену кількість, стягує додаткову плату за Veo3-кредити. Додаткові пакети кредитів починаються з 25 доларів і доходять до 200 доларів. За моїми спостереженнями, багато користувачів витрачають на додаткові Veo-кредити стільки ж, скільки на базову підписку. Це ідеальний приклад того, як дохід зростає разом із залученістю користувача.

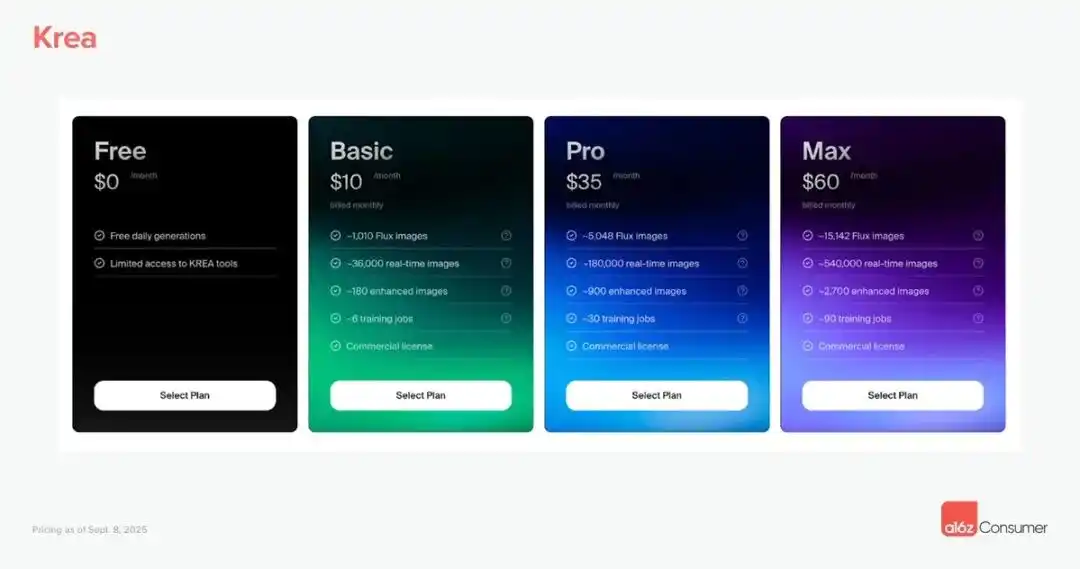

Модель Krea також цікава: вони пропонують плани від 10 до 60 доларів на місяць, залежно від очікуваного використання і тренувальних завдань, а якщо ви перевищили включені обчислювальні одиниці, можна купити додаткові пакети кредитів за 5-40 доларів (дійсні 90 днів). Вишуканість цієї моделі в тому, що вона дає розумну стартову ціну для легких користувачів і простір для розширення для важких.

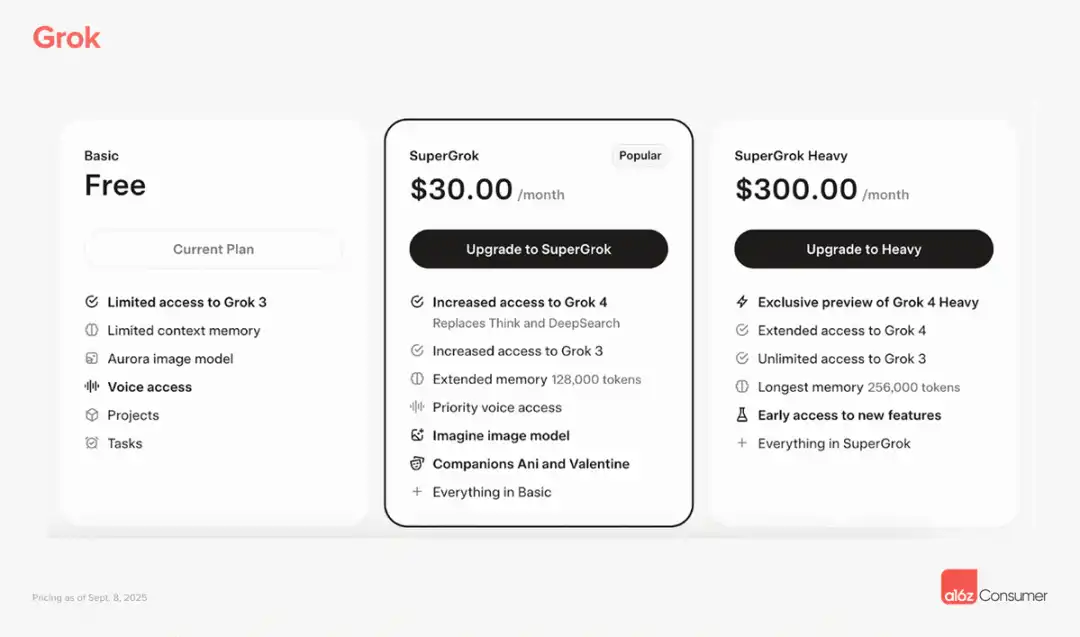

Ціноутворення Grok доведене до крайності: план SuperGrok — 30 доларів на місяць, SuperGrok Heavy — 300 доларів на місяць, останній відкриває доступ до нової моделі (Grok 4 Heavy), розширеного доступу, довшої пам’яті та тестування нових функцій. Така 10-кратна різниця в ціні майже неможлива у традиційному споживчому софті, але в епоху AI це логічно, бо потреби і сприйняття цінності у різних користувачів дуже різняться.

Я вважаю, що успіх цих моделей у визнанні різноманітності і динамічності цінності користувача. Не всі користувачі мають однакові потреби чи платоспроможність, а навіть у одного користувача потреби змінюються з часом. Гнучкі цінові опції дозволяють компаніям охопити весь спектр цінності користувача.

Moore зазначає, що деякі споживчі компанії лише завдяки такій ціновій моделі досягають понад 100% утримання доходу, навіть не розширюючись на корпоративний ринок. Це свідчить про силу цієї стратегії. Вона не лише вирішує проблему відтоку, а й створює внутрішній механізм зростання.

Золота міст між споживчим і корпоративним сегментами

Ще одна важлива тенденція, яку я спостерігаю, — небачена швидкість, з якою споживачі приносять AI-інструменти на робоче місце. Moore у своїй аналітиці підкреслює: споживачі активно отримують винагороду за впровадження AI-інструментів у робоче середовище. У деяких компаніях невміння бути "AI-native" вже вважається неприйнятним. Будь-який продукт із потенційним робочим застосуванням — тобто все, що не NSFW — має припускати, що користувач захоче інтегрувати його у свою команду, і коли можна отримати компенсацію, вони готові платити значно більше.

Швидкість цієї трансформації вражає. Раніше перехід від споживчого до корпоративного сегменту займав роки і вимагав значних зусиль із навчання ринку та продажів. Але практичність AI-інструментів настільки очевидна, що користувачі самі приносять їх у робоче середовище. Я бачив багато випадків, коли співробітники спочатку купують AI-інструмент для себе, а потім переконують компанію купити корпоративну версію для всієї команди.

Перехід від чутливих до ціни споживачів до нечутливих до ціни корпоративних покупців створює величезні можливості для розширення. Але для цього потрібні базові функції спільної роботи: командні папки, спільні бібліотеки, колаборативні полотна, автентифікація та безпека. Я вважаю, що ці функції тепер є обов’язковими для будь-якого споживчого AI-продукту з корпоративним потенціалом.

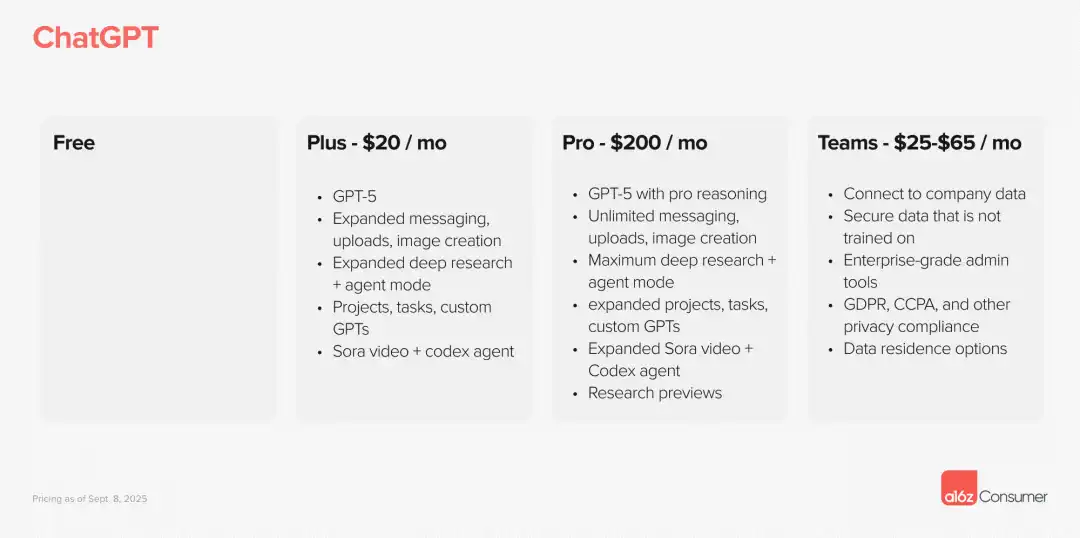

З цими функціями різниця в цінах може бути величезною. ChatGPT — гарний приклад: хоча його не вважають командним продуктом, ціноутворення показує різницю: особиста підписка — 20 доларів на місяць, корпоративний план — від 25 до 60 доларів на користувача. Така 2-3-кратна різниця рідко зустрічається у традиційному споживчому софті, але в епоху AI це стало нормою.

Я вважаю, що деякі компанії навіть встановлюють ціну особистого плану на рівні беззбитковості або з невеликим збитком, щоб прискорити командне впровадження. Notion у 2020 році ефективно використав цю стратегію: надавав необмежені безкоштовні сторінки для окремих користувачів, але агресивно стягував плату за колаборативні функції, що призвело до найвибуховішого зростання. Логіка така: субсидувати особисте використання для нарощування бази, а потім монетизувати через корпоративні функції.

Ось кілька конкретних прикладів. Gamma Plus — 8 доларів на місяць за зняття водяного знаку (що потрібно більшості корпоративних користувачів) і додаткові функції. Потім користувач платить за кожного співробітника, доданого до робочого простору. Це розумна експлуатація корпоративної потреби у професійному вигляді.

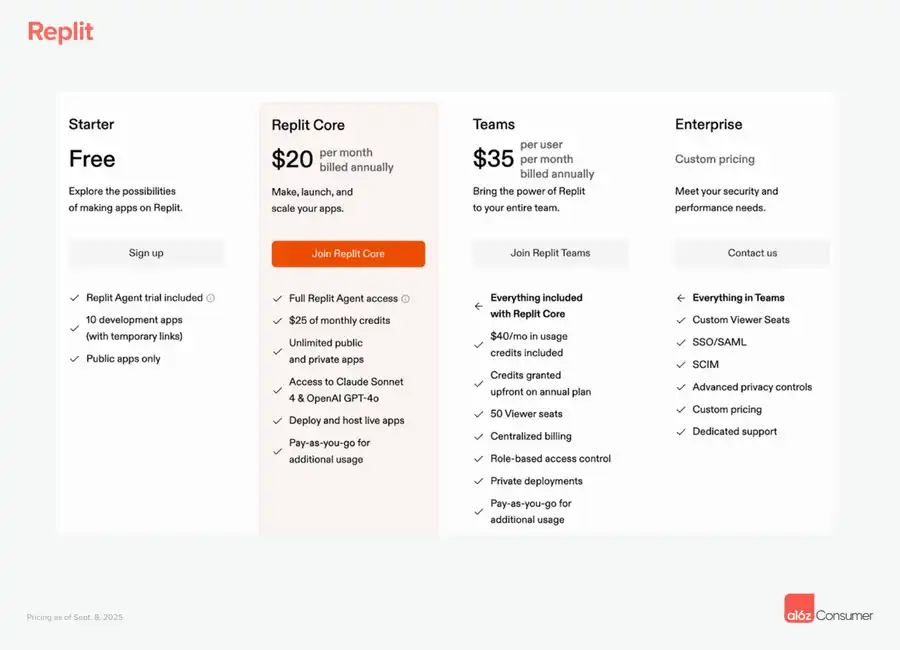

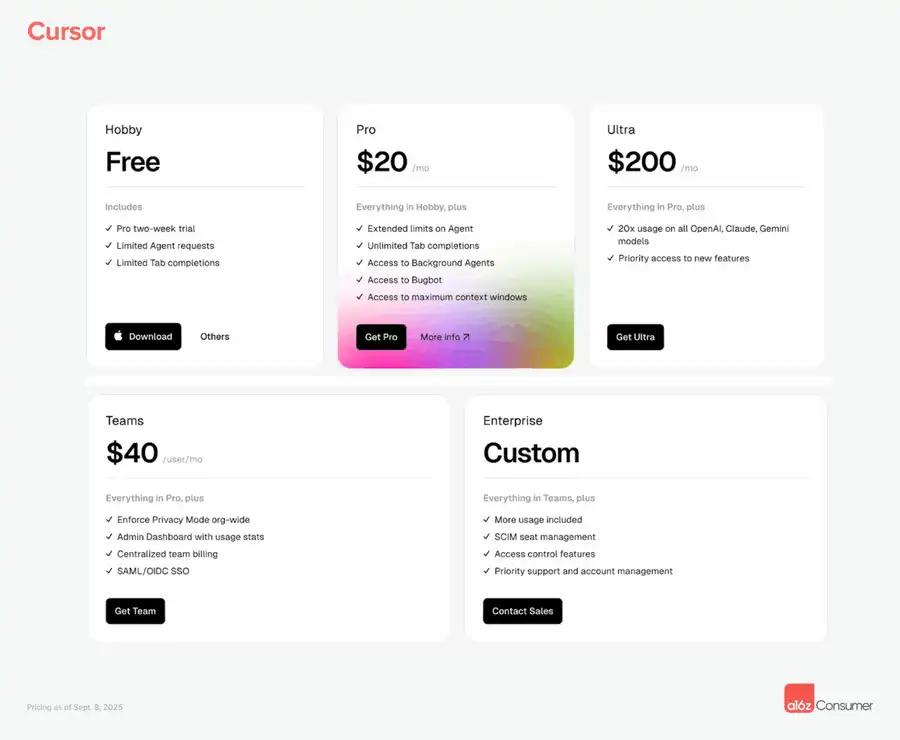

Replit пропонує Core-план за 20 доларів на місяць. Командний план — від 35 доларів на місяць, включає додаткові кредити, місця для перегляду, централізовану оплату, контроль доступу на основі ролей, приватне розгортання тощо. Cursor пропонує Pro-план за 20 доларів на місяць і Ultra-план за 200 доларів (20-кратне збільшення використання). Командні користувачі платять 40 доларів на місяць за Pro-продукт із організаційним режимом приватності, дашбордом використання та управління, централізованою оплатою і SAML/SSO.

Ці функції важливі, бо вони відкривають шлях до розширення корпоративного ARPU (середнього доходу на користувача). Я вважаю, що будь-яка споживча AI-компанія, яка не розглядає корпоративний шлях розширення, втрачає величезну можливість. Корпоративні користувачі не лише платять більше, а й більш стабільні, з нижчим рівнем відтоку.

Інвестування в корпоративні можливості з першого дня

Moore дає на перший погляд парадоксальну, але дуже мудру пораду: споживчі компанії тепер повинні розглядати можливість найму керівника з продажів протягом першого-двох років після заснування. Я повністю згоден, хоча це суперечить традиційній стратегії споживчих продуктів.

Особисте впровадження може завести продукт лише до певної межі; для масштабного організаційного використання потрібна навігація корпоративними закупівлями і укладання великих контрактів. Це вимагає професійних продажів, а не просто сподівання на органічне поширення продукту. Я бачив багато чудових споживчих AI-продуктів, які втратили великі можливості через відсутність корпоративних продажів.

Canva була заснована у 2013 році і чекала майже сім років, щоб випустити Teams-продукт. Moore зазначає, що у 2025 році така затримка вже неприпустима. Темпи впровадження AI у корпораціях означають, що якщо ви затягуєте з корпоративними функціями, конкуренти захоплять можливість. Цей конкурентний тиск у епоху AI значно посилився, бо ринок змінюється швидше, ніж будь-коли.

Я вважаю, що є кілька ключових функцій, які часто визначають результат. У сфері безпеки та приватності потрібна відповідність SOC-2, підтримка SSO/SAML. В операціях і оплаті — контроль доступу на основі ролей, централізована оплата. У продукті — командні шаблони, спільні теми, колаборативні робочі процеси. Це може звучати базово, але саме ці речі часто є ключовими для корпоративних закупівель.

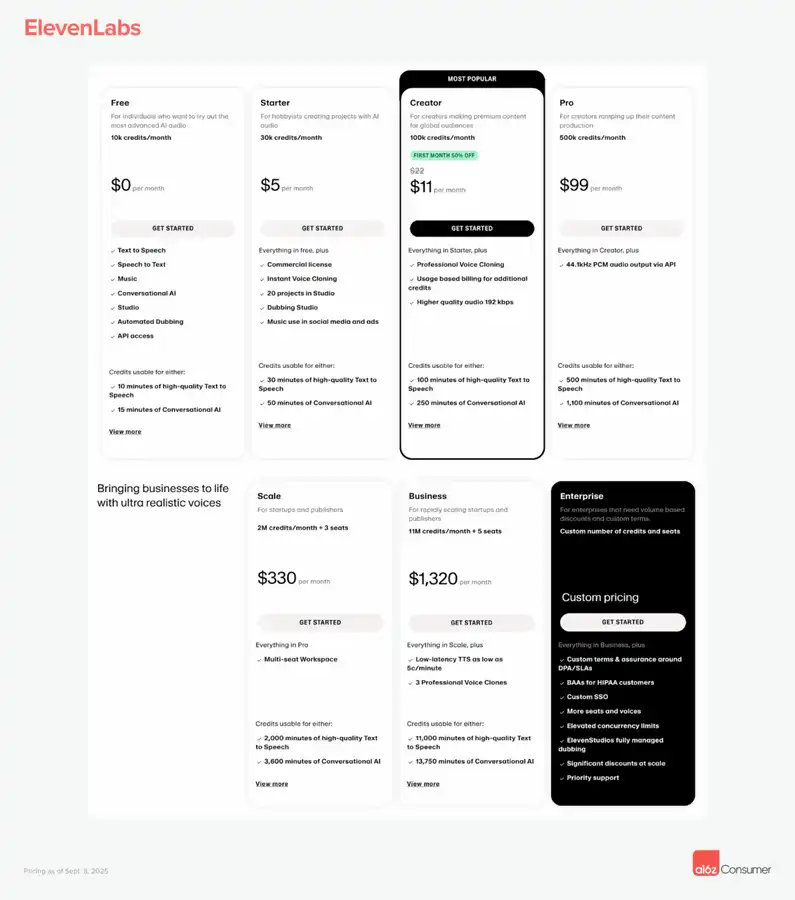

ElevenLabs — гарний приклад: компанія починала з великої кількості споживачів, але швидко побудувала корпоративні можливості, додала HIPAA-відповідність для своїх голосових і діалогових агентів і позиціонувала себе для охорони здоров’я та інших регульованих ринків. Така швидка корпоративна трансформація дозволила їм залучити цінних корпоративних клієнтів, а не покладатися лише на споживчий дохід.

Я помітив цікаве явище: ті споживчі AI-компанії, які рано інвестують у корпоративні можливості, зазвичай будують сильніші захисні рови. Як тільки корпоративний клієнт інтегрує інструмент у свої робочі процеси, вартість переходу стає дуже високою. Це створює сильнішу лояльність і більш передбачуваний потік доходу.

Крім того, корпоративні клієнти дають цінний фідбек щодо продукту. Їхні потреби часто складніші, що стимулює розвиток продукту у більш просунутому напрямку. Я бачив багато споживчих AI-продуктів, які, обслуговуючи корпоративних клієнтів, знаходили нові напрями і функції.

Мої глибокі роздуми щодо цієї трансформації

Після ретельного аналізу поглядів Moore і власних спостережень я вважаю, що ми є свідками не просто коригування бізнес-моделі, а перебудови фундаментальної інфраструктури всієї софтверної індустрії. AI змінює не лише можливості продукту, а й способи створення і захоплення цінності.

Найцікавіше, що ця зміна кидає виклик традиційним уявленням про споживче програмне забезпечення. Довгий час вважалося, що споживче ПЗ — це завжди низька ціна, високий відтік, складна монетизація. Але реальність епохи AI показує, що споживче ПЗ може досягати корпоративних масштабів доходу і темпів зростання. Наслідки цієї трансформації дуже глибокі.

З точки зору розподілу капіталу це означає, що інвестори тепер можуть вкладати більше коштів у споживчі AI-компанії на ранніх етапах, бо вони швидше досягають значущих масштабів доходу. Традиційно споживчі софтверні компанії могли ефективно монетизуватися лише після досягнення величезної бази користувачів, а тепер вони можуть мати сильне зростання доходу навіть із відносно невеликою аудиторією.

Я також замислювався про вплив цієї зміни на стратегії стартапів. Moore зазначає, що багато найважливіших AI-компаній епохи починатимуть як споживчі продукти. Я вважаю це дуже глибоким інсайтом. Традиційний шлях B2B-стартапу — це багато досліджень ринку, інтерв’ю з клієнтами, довгі цикли продажів. А шлях через споживчий сегмент дозволяє швидше ітеративно розвивати продукт і перевіряти ринок.

Ще одна перевага цього підходу — більш природний product-market fit. Коли споживачі добровільно користуються і платять за продукт, це сильний сигнал відповідності продукту ринку. А коли ці користувачі приносять продукт на роботу, корпоративне впровадження стає більш органічним і стійким.

Я також помітив цікаву зміну конкурентної динаміки. У традиційну епоху споживчий і корпоративний ринки були розділені, з різними гравцями і стратегіями. Але в епоху AI ці межі розмиваються. Один продукт може одночасно конкурувати на обох ринках, що створює нові конкурентні переваги і виклики.

З технічної точки зору, я вважаю, що ця подвійна природа AI-продуктів (простота для споживача + корпоративні функції) піднімає нові стандарти для дизайну і розробки. Продукт має бути достатньо простим для легкого старту окремого користувача, але й достатньо потужним і безпечним для корпоративних потреб. Це складний баланс, але компанії, які його досягнуть, отримають величезну конкурентну перевагу.

Я також замислювався про вплив цієї тенденції на існуючі корпоративні софтверні компанії. Тепер вони стикаються з конкуренцією з боку AI-компаній, що виросли зі споживчого сегменту, які часто мають кращий користувацький досвід і швидше ітерують продукт. Це може змусити всю індустрію корпоративного ПЗ підвищити стандарти продукту і користувацького досвіду.

Нарешті, я вважаю, що ця зміна відображає фундаментальну трансформацію способу роботи. Дистанційна робота, зростання свободи вибору інструментів і вищі очікування від продуктивності розмивають межу між споживчими і корпоративними інструментами. AI лише прискорює цю вже існуючу тенденцію.

Майбутні можливості та виклики

Хоча я захоплений явищем «Great Expansion», описаним Moore, я також бачу деякі виклики і можливості, на які варто звернути увагу.

Серед викликів — конкуренція стане ще жорсткішою. Коли шлях до успіху стає очевидним, більше компаній намагатимуться наслідувати цю стратегію. Ті, хто зможе створити сильну диференціацію і мережеві ефекти, виграють у довгостроковій конкуренції.

З точки зору регулювання, швидке впровадження AI-продуктів у корпоративному середовищі може викликати нові виклики щодо відповідності та безпеки. Компанії мають переконатися, що їхні AI-інструменти відповідають галузевим стандартам і нормативним вимогам. Це може збільшити витрати і складність розробки, але й створити нові бар’єри для входу.

Серед можливостей я бачу величезний простір для інновацій. Ті, хто зможе креативно поєднати простоту споживчого ПЗ і корпоративні функції, відкриють нові категорії ринку. Я також вважаю, що вертикальні AI-інструменти мають великі перспективи: глибока оптимізація під конкретну галузь чи кейс може бути ціннішою за універсальні інструменти.

Я також бачу можливості для мережевих ефектів даних і AI-моделей. Зі зростанням кількості користувачів і глибини використання AI-продукти стають розумнішими і персоналізованішими. Таке вдосконалення на основі даних створює сильну конкурентну перевагу, яку важко скопіювати новачкам.

З інвестиційної точки зору, я вважаю, що ця тенденція й надалі залучатиме великий капітал. Але інвесторам доведеться уважніше відрізняти компанії з реально стійкою конкурентною перевагою від тих, хто просто швидко зростає на ранньому етапі. Ключ — зрозуміти, хто зможе побудувати справжній захисний рів, а не просто скористатися ранньою ринковою можливістю.

Зрештою, я вірю, що описане Moore «Great Expansion» — лише початок AI-революції. Ми переосмислюємо саму суть програмного забезпечення — від інструменту до інтелектуального партнера, від функції до результату. Ті, хто зможе скористатися цією трансформацією і успішно її реалізувати, стануть наступними технологічними гігантами. Це не просто інновація бізнес-моделі, а нове уявлення про відносини між людьми і технологіями. Ми живемо у захопливу епоху, коли програмне забезпечення стає розумнішим, кориснішим і незамінним.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Трикутник XRP сигналізує про зниження на 16%, оскільки довгостроковий фрактал перезавантажується

Бичачий прапор Cardano вказує на відновлення ADA на 303 відсотки

Ралі цін PUMP: 13,8% викуплено назад Pump.fun

Токен PUMP платформи Pump.fun перевищив $205 мільйонів у сукупному викупі, при цьому викуплено 13,8% циркулюючої пропозиції.

Ціна Ethereum (ETH) готова до руху на 9-16% на тлі бичачої дивергенції, купувати на зниженнях?

Бичачі дивергенції сигналізують про потенційне зростання ціни Ethereum на 9-16%, оскільки волатильність повертається після рішення ФРС про зниження ставки.